Переоценка валютных средств в 1с 8.2 проводки. Переоценка валютных остатков в бухгалтерском учете: подробности

В сегодняшнем материале мы продолжим говорить об особенностях регламентированных операций закрытия месяца в бухпрограмме «1С Бухгалтерия 8» версии «3.0». И на очереди у нас - «Переоценка валютных средств».

Бухгалтерская программа последней версии дает возможность вести учет операций в валюте. Для осуществления этой задачи в конфигурации содержатся так называемые валютные счета. Курсы евро и доллара постоянно меняются, поэтому в бухучете при закрытии месяца реализуется операция под названием «Переоценка валютных средств», которая по отношению к определенному курсу необходимым образом контролирует валютные остатки. Подробнее о переоценке валютных средств и учете валютных операций мы и поговорим в данной публикации.

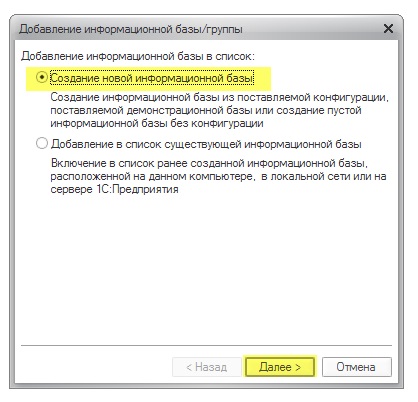

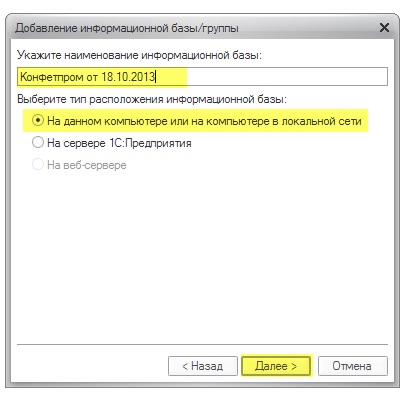

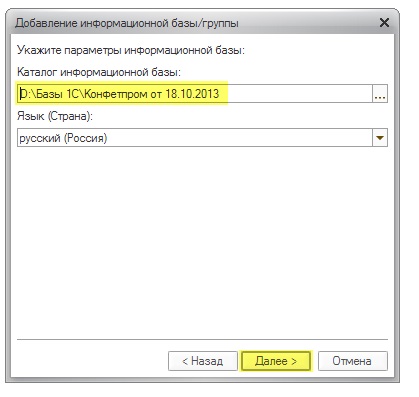

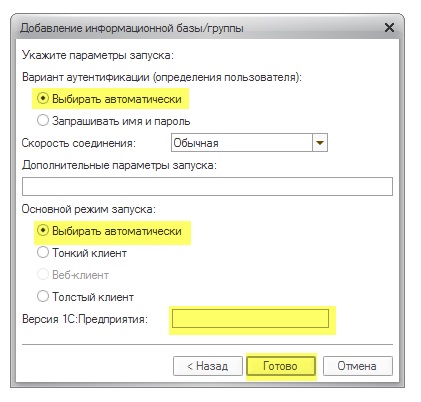

«1С Бухгалтерия 8»: отражение покупки валюты

Для того чтобы быть компетентным относительно того, какие именно проводки осуществляет регламентирована операция под названием «Переоценка валютных средств» вам нужно, чтобы на данном предприятии была валюта, которую, конечно, необходимо приобрести. В бухпрограмме приобретения документа отражается с помощью документа под названием «Списание расчетного счета». Зайдя в раздел главного меню с именем «Банк и касса» («Банковские выписки»), откройте данный документ.

После проведенной операции установите следующие реквизиты:

Вид операции под названием «Другие расчеты с контрагентами»;

Счет учета «51» с именем «Расчетные счета»;

Вид операции под названием «Прочие расчеты с контрагентами»;

Договор, который может быть в рублевой валюте, вид заключенного соглашения называется «Другое»;

Счет расчетов «57.02» с именем «Приобретение иностранной валюты»;

Статья движения финансов - с таким видом движения как «Другие платежи по текущим операциям» нужно сформировать новую статью;

В предлагаемом нами примере необходимо приобрести 1000 $. Восьмого июля прошлого года официальный курс 1 $ составлял 4,5691 рублей. А в банке один доллар можно было приобрести за 34,80 рублей. Получается, в поле суммы документа нам нужно отметить 34 800,00 рубля.

А сейчас проведите документ. Таким образом, мы отразили перевод финансов на покупку валюты следующей проводкой: «Дт57.02 Кт51» - 34 800,00 рубля. Также следует отметить, счет «57» под названием «Приобретение иностранной валюты» является промежуточным между двумя такими счетами: «51» с именем «Расчетные счета» и «52» под названием «Валютные счета». Он существует для отражения такой ситуации, когда финансы уже списались на закупку валюты, но банковское учреждение нам данных средств еще не перечислило. Соответственно, операция по зачислению средств пока не осуществлена.

А теперь вам нужно на счете «52» под названием «Валютный рынок» отразить зачисления приобретенной валюты (10 июля 2014). Для осуществления этой операции воспользуйтесь документом с именем «Поступление на расчетный счет». В полях данного документа вам нужно будет указать следующие значения:

Вид учета - «52» под названием «Валютные счета»;

Вид операции с именем «Приобретение иностранной валюты»;

Счет учета «52» с именем «Валютные счета»;

Банковский счет - это счет в иностранной валюте нашего предприятия. Если мы его отметим, то поле «Сумма» также отобразится в такой же валюте;

Статья движения финансов - сформировать статью с видом движения под названием «Другие поступления по текущим операциям»;

Сумма - 1000;

Курс банка - 10 июля 2014, в дату зачисления, курс банка составил 34,30 рубля за один доллар;

Счет расчетов - «57.02» под названием «Приобретение иностранной валюты»;

Курс Центрально банка России на дату операции с валютой - если есть доступ к Интернету, то загружается автоматически.

А сейчас проведите данный документ и посмотрите его проводки:

Давайте проведем анализ. Первая из указанных отражает приобретение валюты в соответствии с курсом Центрального банка России, а вторая говорит об отклонении курса Центрального банка. Поэтому в данном случае банк нам просто продает валюту, а разницу в курсах с Центральным банком можно объяснить как комиссии этих банковских учреждений за проведенные операции.

(34,30 (курс банка) - 34,0758 (курс Центрального банка)) * 1000 долларов = 224,20 руб.

Выше, как вы уже поняли, мы вычислили комиссию банка. Последняя со значением 1-го с именем «Отклонение курса продажи (покупки) иностранной валюты от официального курса» отражается на счете операционных расходов «91.0» под названием «Другие расходы».

Кто внимательно следил за ситуацией, то заметил, что в банковское учреждение мы перечислили сумму побольше, чем было нужно для покупки валюты: 34800 - 34300 = 500. После осуществления операции по перечислению банковское учреждение должно вернуть остальные на наш счет. Чтобы в бухпрограмме «1С Бухгалтерия 8» зарегистрировать это возвращение, вам надо воспользоваться документом с именем «Поступление на расчетный счет»:

Необходимый вид операции называется «Прочие расчеты с контрагентами»;

Счет учета - «51» под названием «Расчетные счета»;

Сумма - 500;

Статья движения финансов - нужно сформировать новую статью с таким видом движения как «Другие платежи по текущим операциям»;

Счет расчетов - «57.02» под названием «Приобретение иностранной валюты».

После сделанного проведите документ и посмотрите проводки:

Остатка на счете «57.02» с именем «Приобретение иностранной валюты» быть не должно.

«1С Бухгалтерия 8»: переоценка валютных средств

А сейчас приобретение продукции нужно отразить в валюте на сумму 100 долларов от 17 июля 2014 года. Это осуществляется с помощью документа под названием «Поступление товаров и услуг», но подчеркиваем, что договоренность с контрагентом должна быть в выбранной валюте, в данном случае в долларах.

На основе данного документа сформируйте документ с именем «Списание с расчетного счета», который также будет в валюте. Если вы будете его создавать на основе поступления, то заполнять дополнительно какие-то поля не требуется.

Если вторая проводка списывает 100 долларов с «52» счета по курсу Центрального банка на дату операции, то первая проводка гораздо интереснее. Она по курсу Центрального банка на 17 июля 2014 корректирует или переоценивает остатки на валютном счете.

Чтобы вам было более понятно, объясним подробнее. В «1С Бухгалтерия 8» и бухучете на валютных счетах средства отражаются в рублях. Чтобы быть уверенным в вышесказанном, по счету «52» сформируйте «Оборотно-сальдовую ведомость». При этом на закладке «Показатели» в установках укажите, что нас интересует «Валютная сумма», а также поля БУ (информация, касающаяся бухучета).

А оборотка на картинке создана для проведения документа с именем «Списание с расчетного счета».

В результате получается, что сохранены на счете «52» 1000 долларов, в зависимости от скачков валюты, каждый день стоят по-разному. И остаток в рублях, который формировался в конце июля, вероятнее всего не будет соответствовать курсу Центрального банка по состоянию на 31 июля 2014 года. Чтобы скорректировать стоимость определенной валюты в соответствии с курсом Центрального банка и создается проводка. При этом в документе под названием «Списание с расчетного счета» используется счет «91.01».

Итак, у нас было 1000 долларов, которые отвечали 34 075,80 рублям. 17 июля 2014 курс доллара упал, и составлял уже 34,3853 (34 385,30 рублей за 1000 долларов). Имеется в виду, что бухпрограмма «1С» в списании с расчетного счета от 17 июля повышает стоимость 1000 долларов. Все эти изменения сохраняются на счете «52», в данном случае за тысячу долларов необходимо будет заплатить на 309,5 рублей больше. В результате получается, что наши доллары подорожали, и мы уже имеем хоть и не большой, но . Именно поэтому по мы используем счет «91.01» под названием «Прочие доходы».

Если говорить на языке науки, то это называют курсовой разницей. Если бы доллар стал дешевле, то мы потеряли рубли и данная проводка, при использовании счетов расходов «91.2» под названием «Прочие расходы», была бы зеркальной.

Но валютные остатки переоцениваются не каждый день. В большинстве случаев данная операция проводится при закрытии месяца или при поступлении или списании финансов на счет «52».

После этого выполните регламентированную операцию закрытия месяца под названием «Переоценка валютных средств». По закладке основного меню «Операции» вы найдете необходимый сервис, предназначенный для управления операциями закрытия месяца. Теперь выполните операцию по переоценке по месяц июль 2014 года.

На 31 июля 1 доллар составлял 35,7271 рублей. Остаток, который составлял 900 долларов, сохранялся по установленной при списании средств цене (17.07.2014 доллар равен 34,3853 рублям). В результате в отношении рубля доллар стал дороже и мы снова имеем еще немного заработанных денег: 900 * 35,7271 - 900 * 34,3853 = 32 154,39-30 946,77 = 1 207,62

«1С Бухгалтерия 8»: сохранение курсов валют

Работая над этой темой, у вас возникнет вопрос: где же в бухпрограмме «1С» хранятся курсы валют, которые автоматически загружаются из Интернета? В справочнике основного меню под названием «Справочники». Также важно сказать, что сверху данного справочника содержится клавиша под названием «Загрузить курсы валют». Нажав на нее, откроется окно, где необходимо будет указать период загрузки.

После осуществления данной операции для редактирования откройте нужную вам валюту и в верхней части окна найдите «Курсы валют».

Отечественным предпринимателям доступен бизнес с использованием денежных единиц других государств. Но все проводимые операции, от выдачи наличных средств до безналичных банковских переводов, строго регламентированы законами РФ. Ниже в статье анализируется переоценка валютных остатков и нюансы осуществления переоценки, отмечены особенности расчетов и учета курсовых разниц.

Суть переоценки валютных остатков

Под переоцениванием остатков инвалютных средств компаний подразумевается процедура их пересчета в отечественные денежные единицы (RUB) по официальному курсу Центробанка на день проведения переоценки.

Ее осуществляют:

- на дату оформления бухгалтерской отчетности (последнее число квартала);

- по мере того, как колеблется инвалютная котировка;

- на дату перевода денежной массы со счетов или ее зачисления.

Процесс переоценки затрагивает:

- валютную массу, находящуюся в кассе компании;

- средства на счетах;

- платежную документацию;

- финансовые вложения.

Важно! Происходит расчет курсовой разницы как отклонения между предыдущей оценкой в RUB, и новой величиной, определенной на день пересмотра.

Переоценка остатков инвалюты при покупке

Приобретение компаниями инвалюты необходимо для развития бизнеса, к примеру, для того, чтобы импортировать товары. В бухучете следует формировать такие проводки:

| Дебет | Кредит | Комментарий |

| 57 | 51 | Для приобретения инвалюты перечислены средства |

| 52 (1-3) | 57 | Инвалюта зачислена на спецсчет |

| 10 | 57 | Отражение переоценки валютных остатков (разница курсов Центробанка и покупки) |

| 91.2 | 57 | Учет банковской комиссии |

| 51 | 57 | Зачисление неиспользованных сумм |

В случае, когда инвалюта покупается не для осуществления операций по импорту, в бухучете следует записать:

В дальнейшем отражается финансовый результат от проведенной операции:

- Когда курс Центробанка меньше по отношению к курсу покупки, разница (курсовая) учитывается как составная издержек:

Дт 91.2 Кт 57

Сумма снижает прибыль компании.

- Операционный доход появляется при условии, что котировка ЦБ превышает курс закупки:

Дт 57 Кт 91.1

Прибыль компании растет.

Пример 1. Компания «Маттиола» купила $4500. Цель приобретения валюты – выплата сотрудникам, отправляющимся за рубеж, командировочных.

Банку перечислено 265,5 тыс. RUB.

Банк приобрел $ по курсу 57,3 руб./доллар. За проведенную операцию он списал комиссию:

(265 500/4500 – 57,3)·4500 = 7 650 руб.

Переоценку остатков инвалюты нужно оформить так:

| Дебет | Кредит | Сумма, тыс. руб. | Описание |

| 57 | 51 | 265,50 | Деньги для закупки инвалюты перечислены |

| 52.1 (2-3) | 57 | 255,60 (4500·56,8) | Зачисление на транзитный счет приобретенной инвалюты |

| 91.2 | 57 | 7,650 | Комиссия банка |

| 91.2 | 57 | 2,250

((57,3-56,8)·4500) |

Отмечена курсовая разница |

Купленную валюту предприятие вправе направить на:

- Оплату договоров, заключенных с зарубежными контрагентами:

Дт 60 Кт 52 (1-3)

- Финансирование расходов на рабочие поездки за рубеж. Валюту, поступившую в фирму в кассу, отражают так:

Дт 50 Кт 52 (1-3)

- Погашение кредитов, полученных в инвалюте:

Дт 66 Кт 52 (1-3)

Важно! Покупая инвалюту, необходимо проводить учет возникающей курсовой разницы.

Особенности переоценки при продаже валюты

В современных условиях организации могут реализовать от 0 до 25% своей валютной выручки государству. Этот процесс отражается следующим образом:

В последний день отчетного периода валютные остатки переоцениваются. Возможные записи при получении:

- прибыли Дт 91 Кт 99

- убытка Дт 99 Кт 91.9

Важно! Нереализованная выручка в инвалюте зачисляется на счет:

Дт 52.1 Кт 52.(1, 2)

Авансовые платежи и курсовые разницы

Суммы авансовых средств выданных или полученных, подлежат учету по курсу, актуальному на ту дату, которая соответствует моменту перечисления денежной массы или ее поступлению.

Когда покупается, к примеру, сырье в счет аванса, ранее уплаченного, оно приходуется по курсу, сложившемуся на день перечисления авансовых денег.

Проблемы в бухучете возможны при их недостаточности для полного покрытия стоимости поставленного сырья. Ценность купленного товара будет формироваться из двух составных:

- Авансовой суммы, которая считается в соответствии с котировкой на дату ее отправки.

- Стоимости, авансом не перекрытой. Она рассчитывается за действующим на день принятия сырья к учету курсом.

Перечисленный ранее аванс переоценке впоследствии не подлежит.

Особенности расчета в валюте при кредитах и займах

Получаемые компаниями кредиты бывают:

- Краткосрочными (до 12 мес.).

- Долгосрочными (более года).

В первом случае для их учета используются сч. 66, 66.21, 66.22, а операции отражаются так:

В бухучете по долгосрочным кредитам в $, €, £ используются сч. 67, 67.21, 67.22:

Бухучет займов в инвалюте проводится подобным образом с использованием счетов 66.23 и 67.23.

Подсчет курсовых разниц при покупке необоротных активов

При купле компанией ОС, нематериальных активов в инвалюте по ранее заключенным контрактам, их стоимость определяется либо по курсу Центробанка, либо по иной согласованной сторонами котировке на дату включения активов в учет. Спустя время она не пересчитывается.

Переоценке подлежит только задолженность по оплате (если она есть в наличии). Тогда и возникают курсовые разницы положительные или отрицательные.

Пример 2. Компания закупила холодильное оборудование на $20 тыс. Курс Центробанка в день покупки: 57,4361. Оплата отложена на месяц.

В последний день месяца следует провести перерасчет долга по оплате. Котировка ЦБ составляет 57,6587, что превышает предыдущий. У компании возникают издержки – для полного расчета она нуждается в большей сумме рублевой массы, чтобы рассчитаться с контрагентом:

Курсовые разницы в налоговом учете

Полученный от пересчета валютных остатков доход не относится к прибыли от продажи продукции. Логично, что он не является объектом налогообложения по НДС.

Компания осуществляет переоценку остатков инвалюты в зависимости от используемого способа бухучета ценностей.

Как именно колебание валютной котировки отражается в учете НДС, показано в таблице:

Пример № 3. Товар на €12 000 отгрузили 2 ноября (курс 74,2256), а оплатили 26 ноября (курс 75,1258). НДС по ставке 18% должен оплачиваться в следующем размере при использовании метода:

- начислений 160 327,30 (12 000·74,2256·0,18)

- кассового 162 271,72 (12 000·75,1258·0,18)

Разницы курсов учитываются во внереализационных доходах (расходах) точно так, как в бухучете. Значит, когда они положительные, то входят в сумму, облагаемую налогом на прибыль.

Валютные доходы при УСН и ОСНО

Упрощенцы беспрепятственно открывают валютные счета для расчетов с зарубежными партнерами.

При УСНО доходы и расходы в инвалюте пересчитываются в RUB по курсу Центробанка, задействованному на соответствующие даты.

Согласно НК, упрощенцы не обязаны:

- проводить переоценку остатков инвалюты по причине изменения котировки;

- осуществлять бухучет издержек и доходов от подобного пересчета.

Поэтому, в отличие от компаний на ОСНО, у упрощенцев:

- не возникает сумм в виде положительных (либо отрицательных) курсовых разниц.

- доходы и издержки устанавливаются единожды – на дату возникновения доходов или проведения затрат.

Объяснением таких особенностей служит кассовый метод, который является базой УСН.

Важно! Валютная выручка подлежит пересчету в RUB по курсу Центробанка действительному в день включения ее в доходы. Она зачислятся на транзитный (не текущий) валютный счет.Авансовые суммы в инвалюте включаются в доходы аналогично.

В издержки компании, появившиеся из-за валютных займов и кредитов, входят:

- проценты, которые регулярно нужно платить;

- образовавшиеся по причине переоценки начисленных %% курсовые разницы;

- минусовые разницы между котировками Центробанка и внутреннего рынка, которые возникают при закупке инвалюты, необходимой для своевременного исполнения договоренностей по займу;

Дополнительные затраты, связанные с расходами по договорам поручительства, страхованию кредитных рисков, банковских гарантий, также включаются в этот перечень.

Правила переоценки валютных остатков

Чтобы переоценку валютных средств осуществить согласно предписаниям, следует придерживаться таких правил:

- Каждую операцию в инвалюте, проводимую с участием финучреждений, следует непременно заносить в ежедневный бухгалтерский баланс в рублях.

Но для проведения контроля и анализа разрешено применение учетных регистров транзакций и программных средств в инвалюте. Банк предоставляет своим клиентам бивалютные выписки.

- Пересчет необходим для всех входящих остатков на валютных счетах. Исключениями выступают суммы предоплаты за товар (выданные или полученные), авансов за услуги или выполненный комплекс работ. Для их отражения следует использовать балансовые счета учета взаиморасчетов, которые проводятся по операциям с партнерами.

- В том случае, когда оформление аналитических счетов осуществляется только в иностранной валюте, остатки каждого согласующего балансового счета отражаются в рублях по курсу ЦБ одновременно в:

- бухгалтерских регистрах;

- формах аналитического и синтетического бухучета.

Популярные вопросы

Вопрос 1. Включается ли в налогооблагаемую базу по НДС курсовая разница?

Ответ: Курсовые разницы, которые неизбежно появляются при пересчете валютных остатков, признаются в налоговом учете доходом внереализационным, а не от реализации. Поэтому их сумма не включается в базу обложения НДС.

Вопрос 2. Нужно ли рассчитывать параллельно с курсовыми разницами еще и разницы суммовые?

Ответ: Понятие суммовых разниц из НК исключено еще в 2015 г. Все разницы, возникающие при пересчете остатков валюты принято считать курсовыми.

Вопрос 3. Когда появляется курсовая разница?

Ответ: Она образовывается как итог переоценки валютных обязательств и активов на дату:

- Отчетную;

- Погашения обязательства.

Вопрос 4. Какая курсовая разница наиболее распространенная и самая простая?

Ответ: К таковой относится разница, появляющаяся при переоценке валютных остатков на счете компании.

Вопрос 5. Как провести пересчет, если стоимость обязательств или активов выражена в инвалюте, курс которой ЦБ не предусматривает?

Ответ: Используется котировка Центробанка $ США к RUB и нестандартной инвалюты к доллару. Можно учесть данные информационных систем, таких как Bloomberg или Reuters.

Во времена развития хозяйственных связей с зарубежными компаниями, отечественные предприниматели открывают счета в инвалюте. Финансовым работникам приходится близко знакомиться с тем, что такое переоценка валютных остатков, курсовая разница, а значит, уметь правильно отражать их в учетных документах.

Зачем нужна "Переоценка валюты "? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что ещё не сталкивались на практике с валютными операциями и не понимают откуда берётся эта переоценка, как она рассчитывается и нужна ли. Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.

Во-первых, переоценка возникает "сама собою" при закрытии месяца .

Во-вторых, возникает она только для организаций, у которых были операции с валютой .

И вот почему.

Согласно ПБУ 3/2006 об учете активов и обязательств, стоимость которых выражена в иностранной валюте имеем:

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

Пересчет стоимости производится на дату совершения операции в иностранной валюте, а также на отчетную дату.

Разберём на примере

01.01.2014 покупатель перечислил нам на расчетный счет 1 доллар .

Проводка будет следующей:

Д52 К62 1 USD (32.6587 рубля)

Обратите внимание, что мы записали сумму проводки одновременно в валюте операции (1 доллар) и в рублях по курсу на дату совершения операции (1 января 2014 года курс доллара составлял как раз 32.6587 рубля).

Получается, что все валютные счета хранят свои денежные показатели сразу в двух измерениях : в валюте счета и в рублях (основной валюте регламентированного учёта для России).

Таким образом, на конец дня 01.01.2014 остаток по 52 счету будет составлять 1 USD и одновременно 32.6587 рубля.

Всё замечательно, но время идёт. Курс доллара меняется. И вот уже на конец месяца (31.01.2014) за один доллар дают 35.2448 рубля.

И, если мы посмотрим на наш остаток по 52 счету в конце месяца, то увидим, что несмотря на то, что курс изменился там по-прежнему лежит 1 USD и 32.6587 рубля. Но мы то знаем, что одному доллару уже соответствует не 32.6587 рубля, а 35.2448 рубля! Возникло несоответствие суммы остатка в долларах сумме остатка в рублях .

Так вот, этот самый пересчёт стоимости активов и обязательств в иностранной валюте на отчётную дату (то есть ежемесячно) как раз и придуман для того, чтобы каждый раз в конце месяца восстанавливать это соответствие между валютой и рублями.

В данном случае переоценка по 52 счёту на 31.01.2014 будет выглядеть так:

Д52 К91.01 2.5861 рубля

Таким образом, мы дооценили рублёвый остаток по 52 счёту на 2.5861 рубля за счёт прочего дохода. Получается курс за этот месяц вырос - отсюда и доход для организации. Если бы курс наоборот упал - был бы прочий расход.

Итак, после переоценки дебетовый остаток по 52 счету на конец дня 31.01.2014 будет составлять 1 USD и одновременно 35.2448 рубля.

Но время идёт. И вот на конец февраля за 1 доллар дают уже 36.0501 рублей. А значит, у нас опять возникло несоответствие долларов и рублей на 52 счете, а заодно возник прочий доход за счет повышения курса за февраль.

Новая переоценка даст следующие проводки:

Д52 К91.01 0,8053 рубля

И дебетовый остаток по 52 счету на конец дня 28.02.2014 составит всё тот же 1 USD и одновременно 36.0501 рублей.

И так мы будем переоценивать до бесконечности, пока у нас будет сохраняться ненулевой остаток по 52 счёту. Таким же образом переоцениваются и другие валютные счета.

Вот вкратце теория переоценки валютных средств в бухгалтерском учёте. А теперь давайте посмотрим как это всё реализовано в программе на примере 1С:Бухгалтерия 8.3 (редакция 3.0):

Делаем загрузку курсов валют за 2014 год

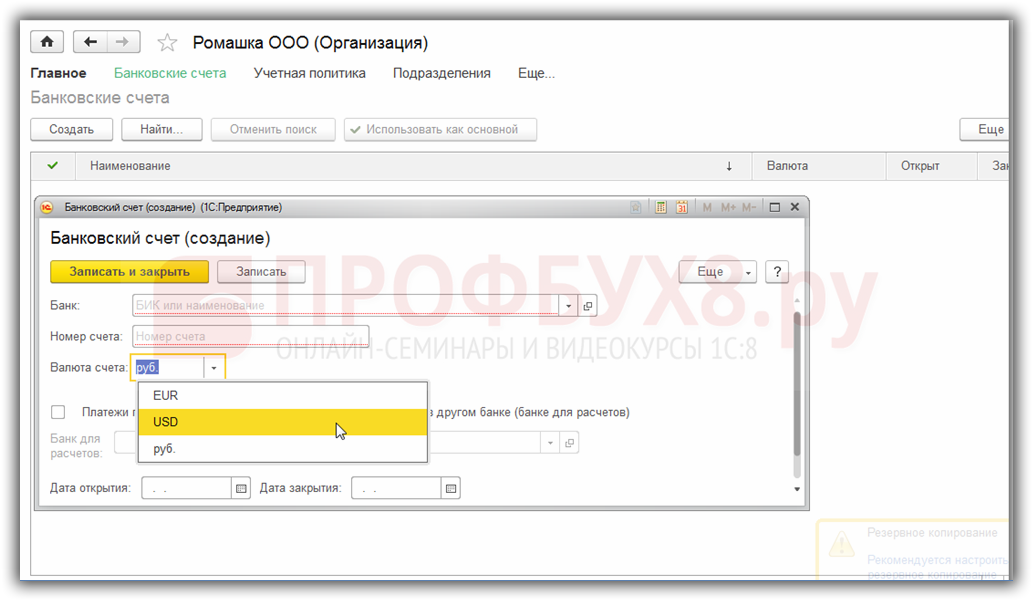

Заводим валютный счёт (USD)

Для этого заходим в раздел "Главное"->"Организации" и открываем там нашу организацию

В карточке организации в верхней панели выбираем пункт "Банковские счета":

В открывшемся списке счетов нажимаем кнопку "Создать" и заполняем карточку расчетного счета следующим образом (номер счета и БИК указаны в качестве примера; обязательно выбрать валюту счета USD):

Нажимаем "Записать и закрыть".

Делаем поступление денежных средств от покупателя

Для этого заходим в раздел "Банк и касса" и выбираем там пункт "Банковские выписки"

Нажимаем кнопку "Поступление" и заполняем банковскую выписку следующим образом (поступление 01 доллара 01.01.2014; от любого контрагента по любому договору; счет учета - 52; банковский счет - тот, что мы только что создали):

Нажимаем "Провести и закрыть".

Смотрим проводки документа (кнопка ДтКт в журнале выписок):

Видим, что 1 доллар оприходовался на 52 счет по курсу на 01.01.2014

Делаем закрытие месяца за январь

Заходим в раздел "Операции" и выбираем там пункт "Закрытие месяца"

Выбираем период январь 2014 и нажимаем "Выполнить закрытие месяца".

Затем находим пункт "Переоценка валютных средств", нажимаем на нём и выбираем "Показать проводки":

Вот она наша курсовая разница на 2.58 рубля:

![]()

Вернёмся в закрытие месяца за январь 2014 и найдём там кнопку "Справки-расчеты". Нажмём её и выберем пункт "Переоценка валютных средств":

Программа сформирует отчет с расчетами по переоценке валютных средств:

Аналогичным образом сделайте закрытие месяца за февраль, чтобы убедиться, что наши предварительные расчеты совпадают с поведением программы.

Обратимся для начала к законодательной базе РФ. В ней увидим, что согласно ПБУ 3/2006, если стоимость активов и обязательств выражена в иностранной валюте, то для отражения в бухгалтерском учете эта стоимость пересчитывается в рубли на дату совершения операции в иностранной валюте и на отчетную дату, то есть последний день месяца.

Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

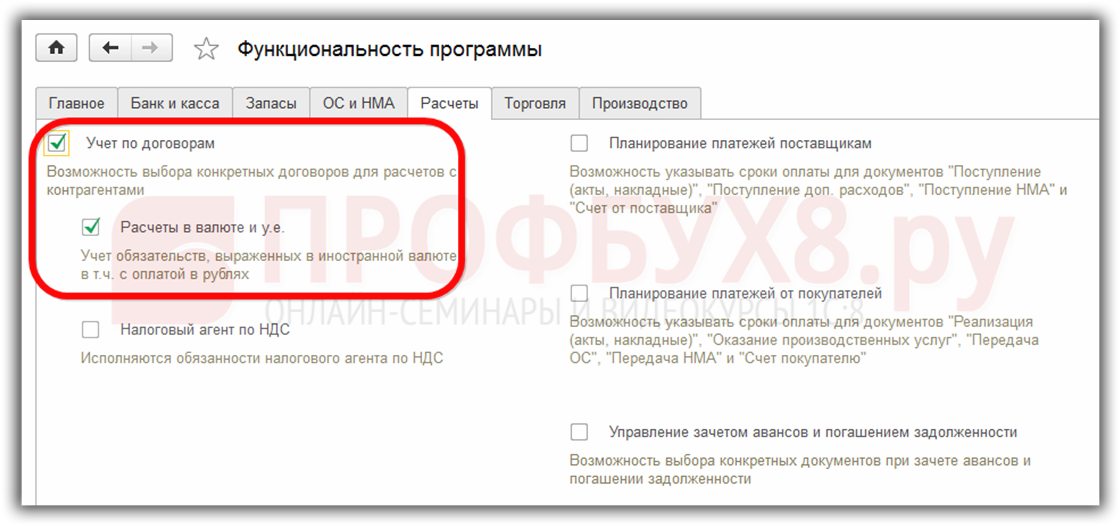

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность , позволяющую . Меню Главное – Настройки – Функциональность :

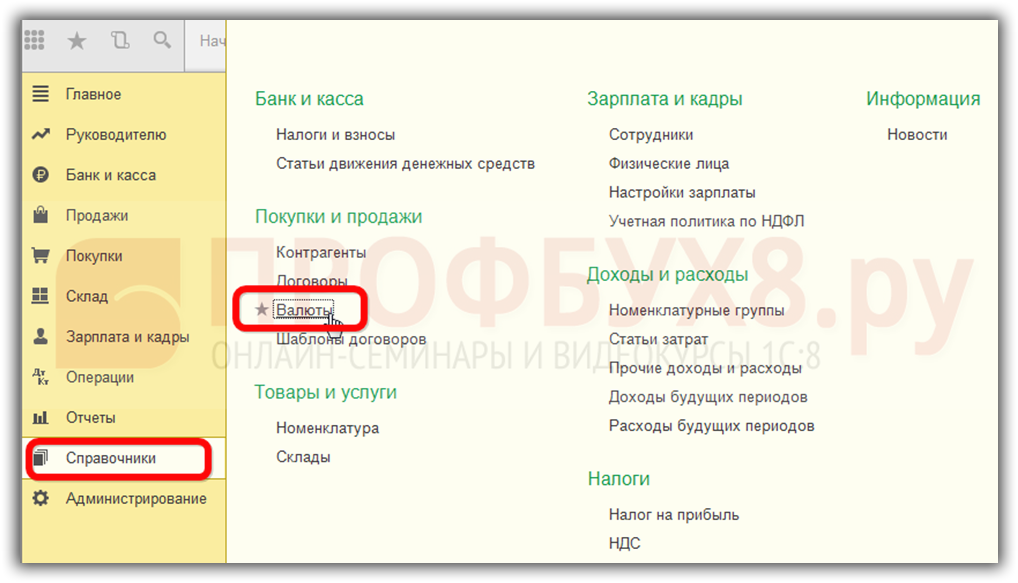

Так же необходимо в справочнике Валюты:

добавить требующиеся для работы в 1С 8.3 иностранные валюты:

и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений:

Учет валютных операций в 1С 8.3

При наличии валютного банковского счета у предприятия, данные о нем необходимо внести в справочник Банковские счета организации:

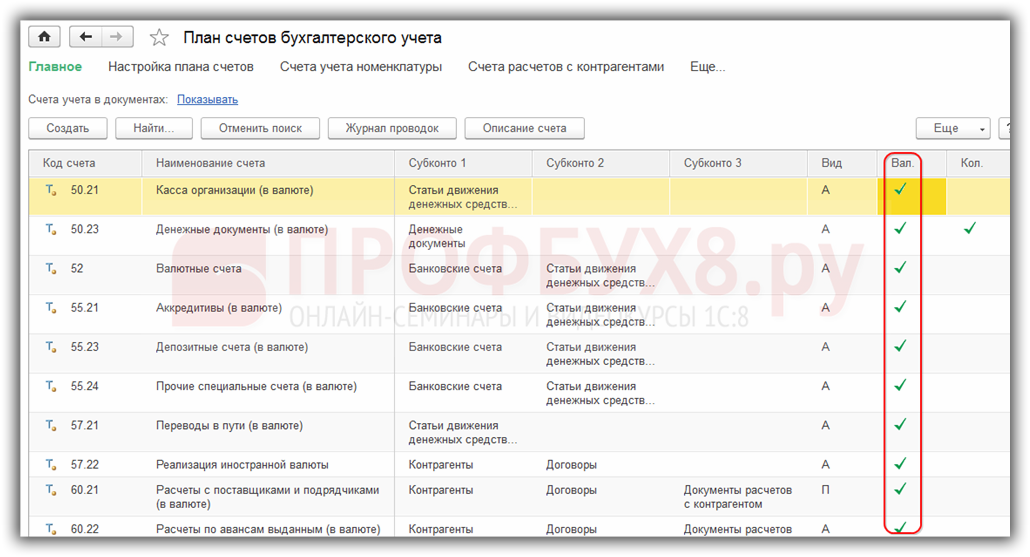

Для ведения валютных операций в программе 1С 8.3 Бухгалтерия предприятия 3.0 в плане счетов существуют специальные счета, имеющие признак валютного учета:

Эта особенность позволяет в стандартных отчетах программы 1С 8.3 видеть остатки на данных счетах не только в регламентированной валюте – рублях, а также и в нужной иностранной валюте:

Переоценка валютных средств в 1С 8.3

Ничто не стоит на месте и курсы валют изменяются. Соответственно суммы рублевого эквивалента остатков по валютным счетам должны пересчитываться при неизменной сумме валютного остатка. В зависимости от того вырос или упал курс, у организации будут возникать прочие доходы или расходы при переоценке.

Где в 1С 8.3 переоценка валюты

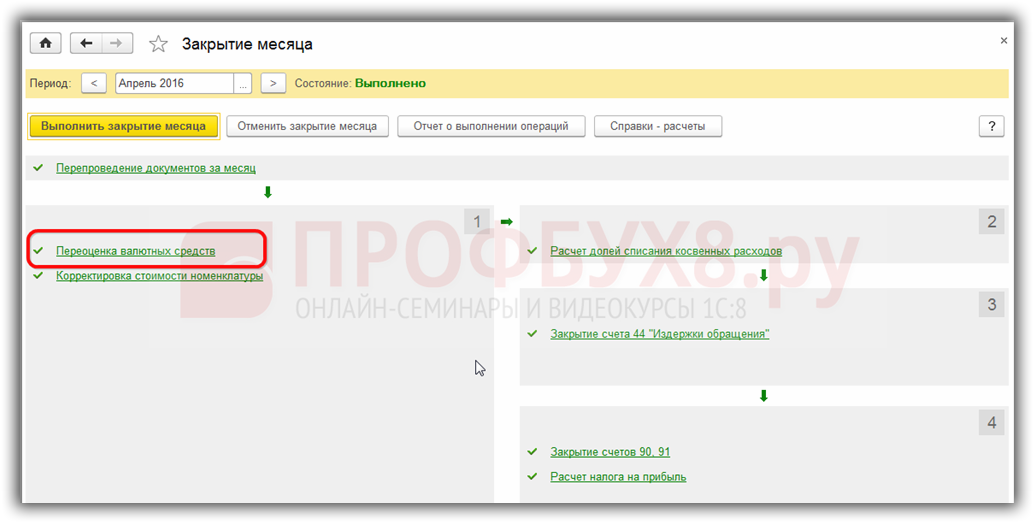

Как только в информационной базе программы 1С 8.3 Бухгалтерия 3.0 возникнут валютные счета с остатками сумм на них, в обработке Закрытие месяца появится строка операции Переоценка валютных средств . Эта операция как раз и призвана производить анализ остатков по валютным счетам плана счетов и осуществлять переоценку валютных сумм с признанием прочих доходов или прочих расходов, формируя соответствующие проводки в автоматической режиме.

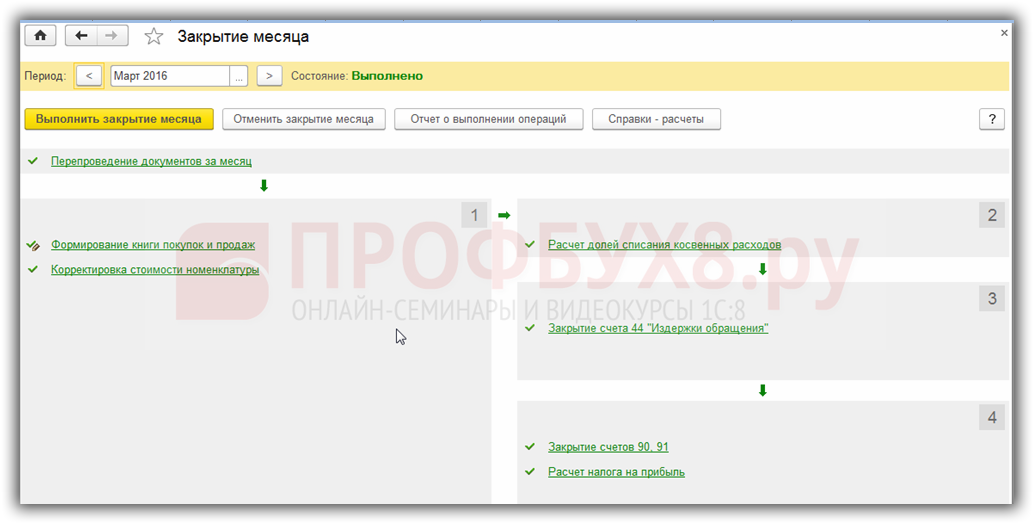

Допустим, в апреле организация ООО «Ромашка» открыла валютный расчетный счет и на него была зачислена оплата от клиента в размере 1 000 долларов (курс 68,2724). Отразив поступление валюты в программе 1С 8.3, в обработке Закрытие месяца появилась операция Переоценка валюты :

хотя в марте ее не было:

Итак, теперь зная все вышесказанное, вернемся к программе 1С Бухгалтерия 3.0 и на примерах разберемся как происходит переоценка валюты в автоматическом режиме.

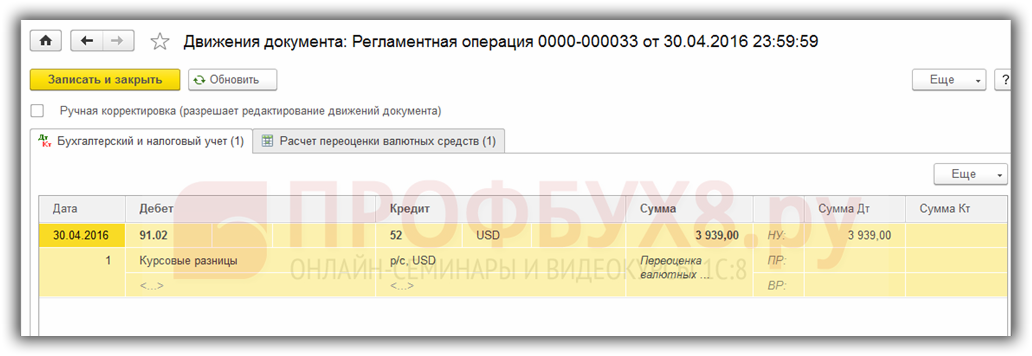

Пример 1. Если курс уменьшился

На 19.04.2016г. курс доллара был 68,2724 руб., на отчетную дату 30.04.2016г. он снизился до 64,3334 руб. В валютной сумме ничего не изменилось, а вот рублевый эквивалент уменьшился, и соответственно предприятие понесло расход, что и отражается операцией Переоценка валюты при завершении периода в апреле:

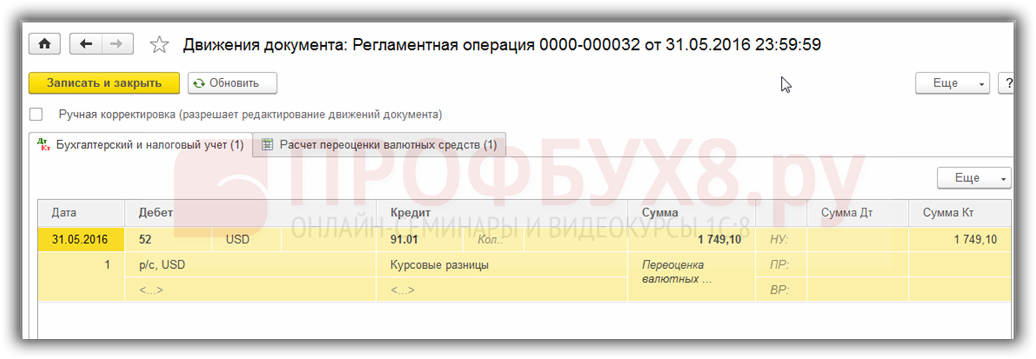

Пример 2. Если курс увеличился

За май месяц никаких операций по счету не совершалось, соответственно на очередную отчетную дату, на 31.05.2016г., снова возникает потребность в переоценке. Курс доллара в сравнении с предыдущей переоценкой вырос и на 31.05.2016г. составил 66,0825 руб. Таким образом у организации возник прочий доход, что и отражается в Переоценка валюты за май:

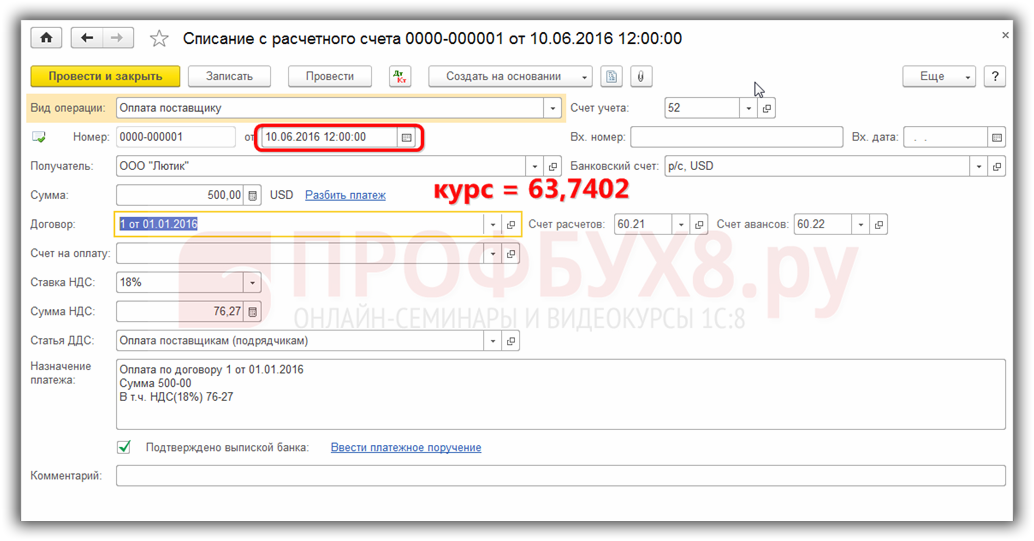

Пример 3. Переоценка на момент совершения операции

Что касается переоценки валюты в 1С 8.3 при совершении операции, то механизм аналогичен тому, что рассмотрели выше, только курс пересчета валюты берется согласно дня проведения операции:

Относительно предыдущей даты переоценки 31.05.2016г. курс упал и на 10.06.2016г. составил 63,7402 руб. Организация должна зарегистрировать расход, что мы и видим в проводках:

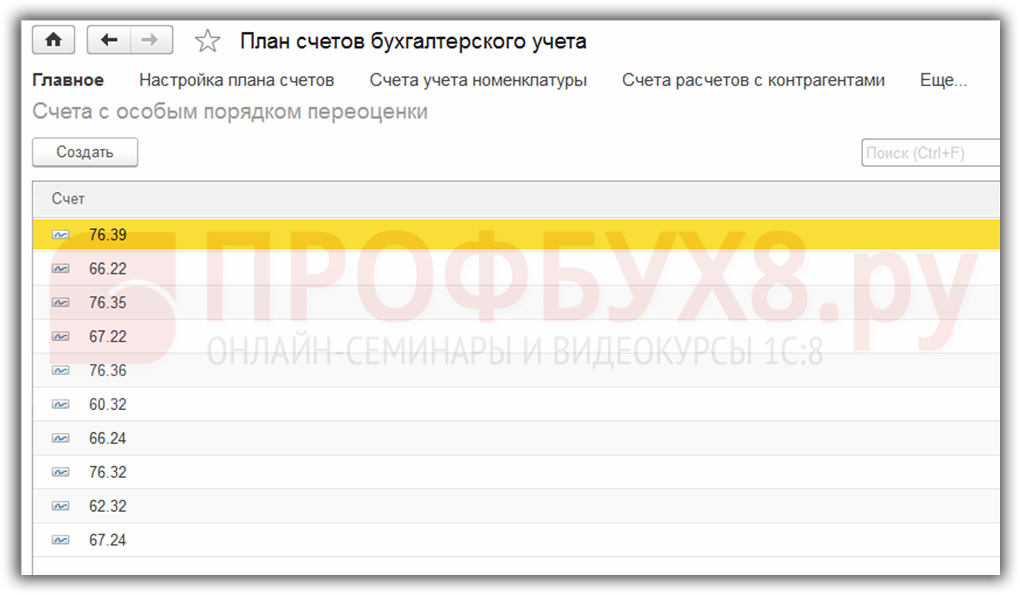

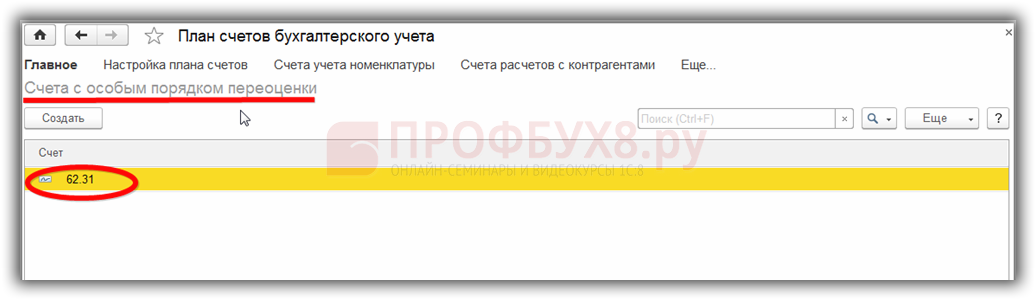

Стоит сказать пару слов о регистре сведений Счета с особым порядком переоценки. Добраться до этого регистра можно через меню Главное – План счетов – Еще – Счета с особым порядком переоценки:

Сюда заносятся счета плана счетов, которые требуют отличного от описанного выше способа переоценки. Если счет плана счетов включен в данный список, то автоматически переоценка остатков при совершении операций на отчетную дату регламентной операцией происходить не будет. Переоценку необходимо делать вручную с помощью документа Операции введенные вручную:

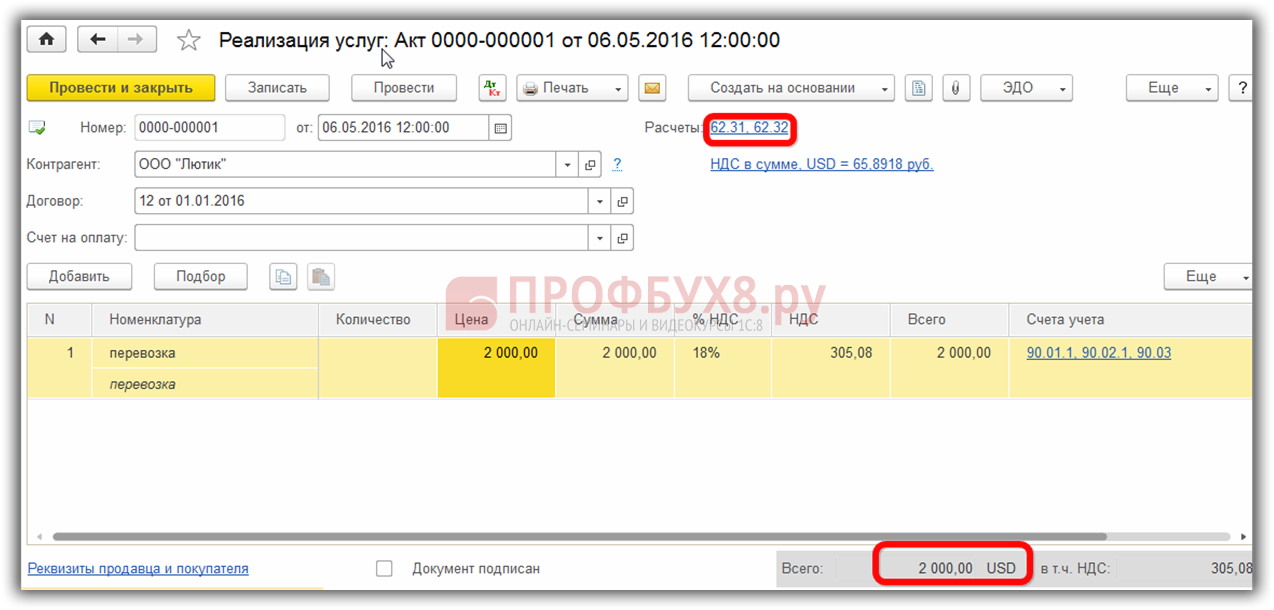

Например, 06.05.2016г. организация оказала услугу на сумму 2000 у.е.,

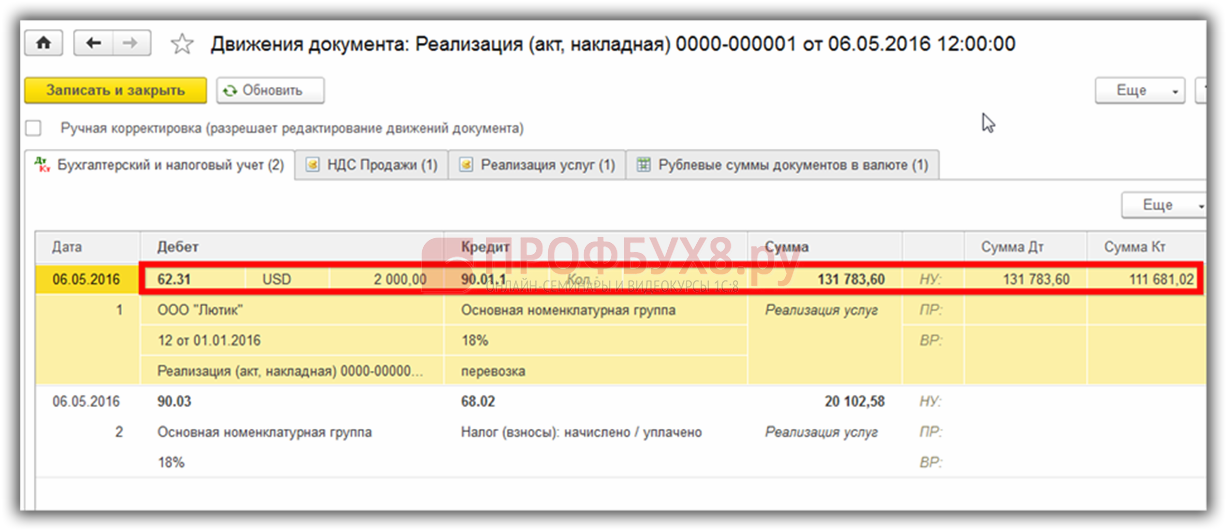

тем самым сформировалась задолженность по счету 62.31:

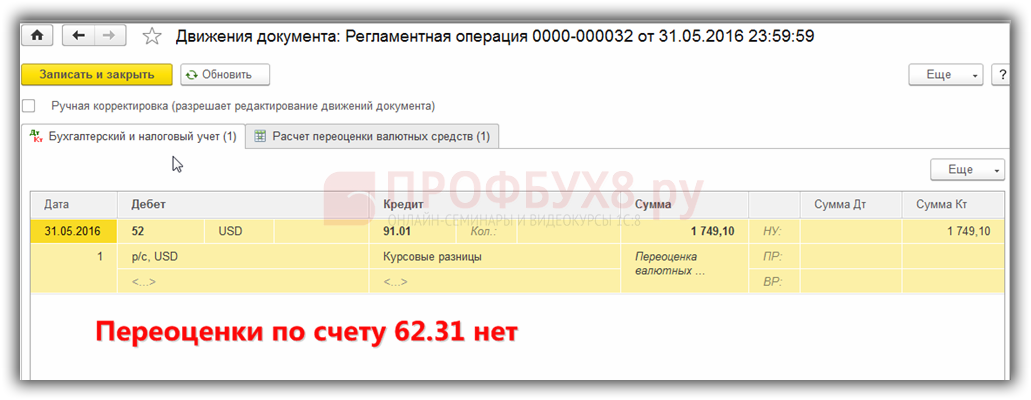

Если регистр сведений Счета с особым порядком переоценки оставить незаполненным, то при завершении периода мая в операции Переоценка валюты произойдет переоценка остатка по счету 62.31:

Если же счет 62.31 внести в данный список:

то в Закрытии месяца переоцениваться остаток по нему не будет:

Таким образом, программа бухгалтерского учета семейства способна помочь пользователю, столкнувшемуся с нелегким вопросом учета и . Бухгалтеру просто остается все правильно настроить и проконтролировать сформированные проводки.

Российские организации в ходе своей деятельности вправе открывать счета в банках, в том числе и валютные, приобретать активы за валюту с формированием долговых обязательств. Однако налоговый и бухгалтерский учет осуществляется исключительно в отечественной валюте. Переоценка валютных остатков отражает реальное финансовое состояние предприятия.

Что такое переоценка валютных средств

Учитывая, что российский рубль – это единственная валюта, допустимая в учете организаций, оценку всех операций необходимо вести в рублях. То же относится и к банковским счетам, даже если они созданы для расчетов в иностранной валюте. Кроме того, переоценка валютных средств осуществляется при наличии следующих операций:

- денежные расчеты в наличной и безналичной формах;

- иные денежные документы, чей номинал выражен в валюте зарубежных государств;

- финансовые валютные вложения;

- выраженная в иностранной валюте задолженность дебиторов и организации перед кредиторами;

- валютные вложения в материальные ценности и прочие активы.

Переоценка валютных остатков производится согласно нормам ПБУ 3/2006, обязывающих учитывать выраженные в валюте зарубежных государств активы и обязательства по определенным правилам. Периодичность пересчета зависит от вида актива. Например, банки должны проводить переоценку валютных средств ежедневно согласно действующему курсу. Прочие же организации не обязаны осуществлять ежедневную переоценку, достаточно проводить подобные операции при закрытии периода в учете. Даты для пересмотра стоимости активов могут совпадать со следующими событиями:

- осуществление операций;

- конец периода (последний день месяца).

Переоценка валюты в бухгалтерском учете

Учитывая, что стоимость российского рубля по отношению к зарубежным валютам постоянно меняется, переоценка приводит к появлению такого явления, как курсовые разницы . В результате у предприятий появляется дополнительный доход при положительном итоге, или возникают убытки при отрицательных курсовых значениях. Полученные разницы относят на счет 91 и классифицируют как прочие доходы или затраты, в зависимости от результата.

Какие создает переоценка валютных средств проводки? Получение положительной курсовой разницы фиксируется следующим образом: Дт 57 – Кт 91.1. Отрицательное значение при пересчете валюты: Дт 91.2 – Кт 57.

Осуществляемая организацией покупка и переоценка валюты проводки предполагает следующие:

- Дт 57 – Кт 51 – затраты на приобретение валюты;

- Дт 52 – Кт 57 – пополнение валютного счета;

- Дт 91.2 – Кт 57 – фиксирование полученной разницы по результатам продажи зарубежной валюты банком и актуальным курсом ЦБ;

- Дт 52 – Кт 91.1 – выявление положительной курсовой разницы;

- Дт 91.2 – Кт 52 – отрицательная разница.

Реализация денежных средств зарубежных государств предполагает, что переоценка валютного счета формирует следующие проводки:

- Дт 57 – Кт 52 – списание валюты со счета;

- Дт 57 – Кт 91.1 – сформирована положительная курсовая разница;

- Дт 91.2 – Кт 57 – образование отрицательной курсовой разницы;

- Дт 51 – Кт 57 – на рублевый счет получена выручка от продажи;

- Дт 91.2 – Кт 57 – зафиксирована разница между курсом банка при покупке зарубежной валюты и действующим курсом ЦБ.

Осуществляемые в валюте расчеты с прочими лицами пересчитываются по действующему на день операции курсу ЦБ:

- Дт 52 – Кт 62 – поступление выручки в валюте;

- Дт 52 – Кт 66, 67 –получены средства как валютный заем;

- Дт 52 – Кт 75, 76 – получение средств от учредителей и прочих лиц;

- Дт 60, 66, 67, 75, 76 – Кт 52 – потрачены валютные средства для погашения обязательств.

Если организация владеет некоторыми активами, находящимися за рубежом, их оценку также необходимо проводить при завершении периода. Отчетность головное предприятие обязано составлять в рублях.

Переоценка валюты в налоговом учете

При ведении налогового учета на предприятии имеет значение и переоценка валютных счетов и прочих активов. Датами выполнения действий считаются те же моменты, что и в бухучете – на день совершения операций и на конец периода.

К результатам пересчета валютных активов относятся события:

- Появление положительной курсовой разницы. Увеличивает доходы предприятия и, соответственно, налогооблагаемую базу при расчете налога на прибыль .

- Отрицательная курсовая разница входит в состав прочих расходов. Рассматривается как внереализационные затраты при определении налога на прибыль.

Для предприятий, использующих УСН , действуют немного иные правила использования результатов переоценки средств. Наличие положительных разниц при пересчете курса влияет на увеличение упрощенного налога. Однако полученные затраты по итогам отрицательных разниц при пересчете валют организациями на УСН во внимание не берутся.

Пересчет валютных активов на российские рубли влияет на итоговый финансовый результат. При этом необходимо придерживаться курса Центробанка, действующего на дату переоценки.