Шаблон Excel для домашней бухгалтерии

В 2003 году мы с мужем переехали в город из небольшой деревни (сейчас там живёт всего 38 человек). Погнались за длинным рублём.… Но если доход в пять тысяч рублей для деревни был о-го-го какие деньги, то прожить на них в городе, при условии, что две тысячи из пяти мы платили за съём комнаты, нужно было очень сильно постараться. Мы и старались.

В популярных книгах по составлению семейного бюджета пишут, что несколько месяцев нужно контролировать все доходы и траты. Меня этому никто не учил, я сама интуитивно на второй месяц нашей городской жизни завела такую тетрадочку. Записывала всё до копейки. Скоро выяснилось, что за месяц мы съедаем 22 буханки хлеба, 3 кг сахара, 1 бутылку растительного масла и т.д. Получив зарплату, мы ехали на оптовый рынок и покупали всё как можно дешевле. Деньги оставляли только на хлеб-молоко. Благодаря такой жесткой экономии через пару месяцев у нас даже образовалась небольшая сумма, которую мы потратили на одежду. Так, шаг за шагом - я уже знала, сколько мы получим, куда потратим, и какую сумму сможем отложить.

На днях читала Брайана Трейси. Его формула успеха: «Если хотите быть богатым, тратьте меньше, чем зарабатываете». Этим принципом тогда и руководствовались. Да, мы не ходили в кино, а смотрели его дома, где полно мест для поцелуев. Мы не ели в кафе - дома еда полезнее. Я не могла позволить себе дорогую косметику, но вообще-то двадцатилетней девушке идёт лёгкий макияж. Старались искать плюсы во всём.

Думаю, что только благодаря строгому учёту наших доходов и планированию расходов мы смогли погасить часть ипотеки досрочно, купить машину и съездить несколько раз на море. Да, в данный момент нет накоплений на пенсию, но, даже финансовые гуру советуют сначала погасить долги, а потом делать сбережения.

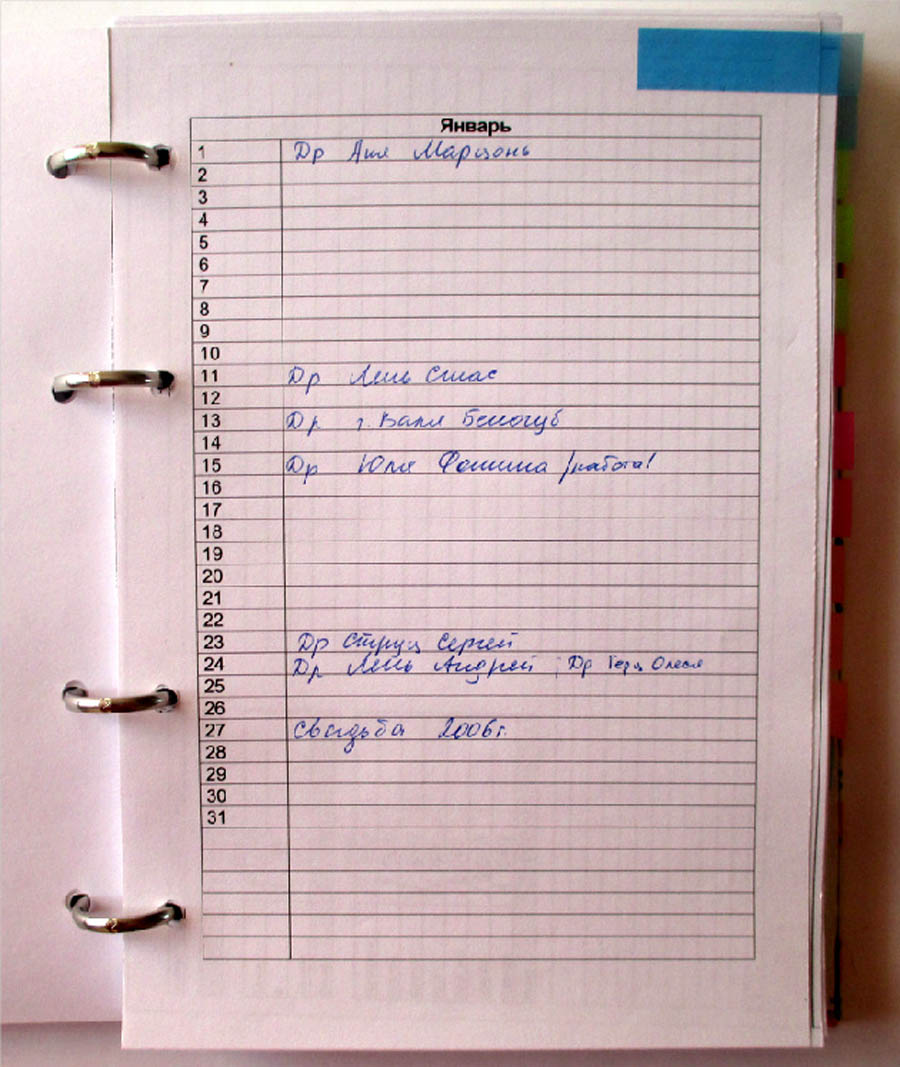

Моему первому финансовому журналу 14 лет. Это дешевая тетрадь с серыми листочками. С тех пор основной принцип ведения журнала не изменился, добавились только статьи расхода. И веду я его в тетради на кольцах.

Не спорю, сейчас полно программ по контролю денег, начиная от простейшей таблички в том же Excel. Их удобство выше бумажных носителей хотя бы тем, что можно получать аналитику по статьям за любой период времени за пару кликов. Но, я привыкла складывать вручную длинные столбики цифр, что считаю это своего рода медитацией.

Когда мы купили компьютер, я естественно попробовала вести учёт в нём. Но, то лень включать, а потом забыли, куда и что потратили. То наоборот, включишь и вместо составления бюджета - сидишь в интернете или играешь в игрушки. А как-то комп накрыло…. После его восстановления перенесла данные в тетрадь и более не экспериментирую.

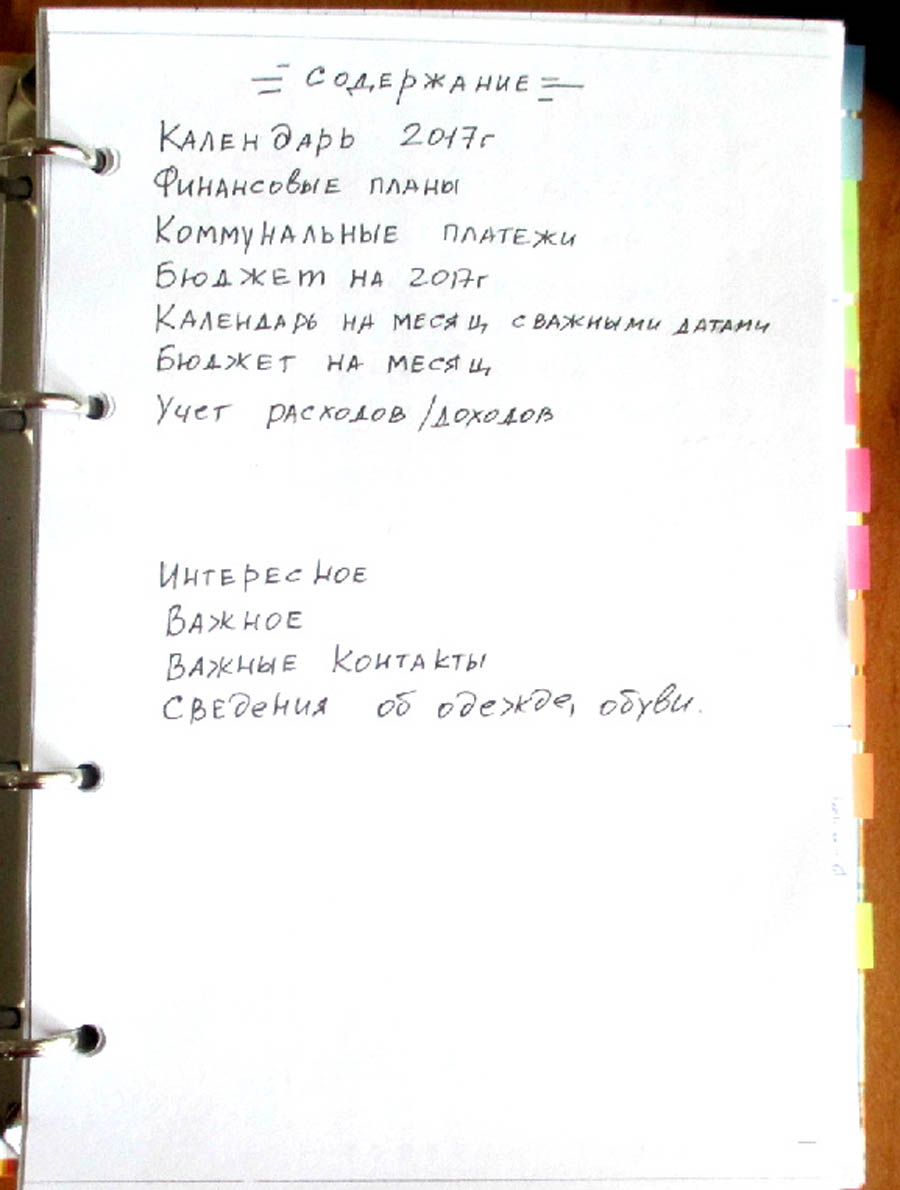

Как я веду финансовый журнал

1. В начале года пишу финансовый план

Например:

Досрочное погашение ипотеки (каждый месяц откладывать по Х рублей и раз в три месяца вносить деньги в банк),

Откладывать по 1000 рублей с каждого поступления в копилку на отпуск,

Платить коммуналку и налоги в срок,

Покупка зимней обуви,

И т.п. и т.д.

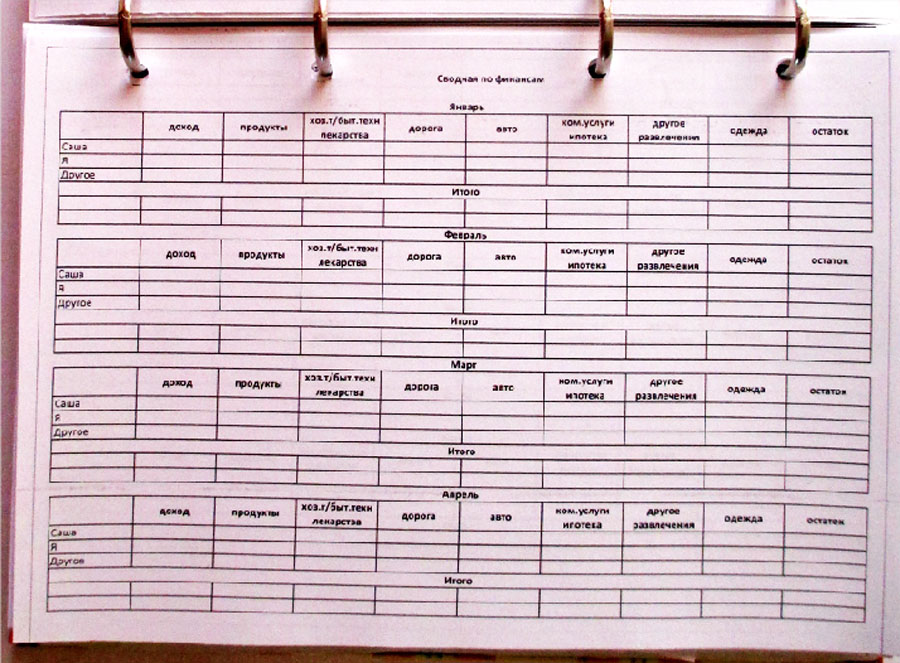

2. Составляю бюджет на год на основании данных за предыдущий год

2.1. Записываю планируемый доход каждого члена семьи. И маленький секрет: у нас есть статья дохода «Другое».

Это подарки на день рождения, выигрыш в лотерею, сюрпризы и прочие плюшки от Вселенной. Я закладываю на нее небольшой % от общесемейного дохода. При составлении расходов - эту статью почти не учитываю, но если она выстреливает - эти деньги идут на главную финансовую цель.

Самый ответственный этап во всём планировании.

Статьи расходов «продукты», «хозтовары» и т.п. - переписываем с прошлого года, прибавляя 2-3% на повышение цен.

Статья расхода «Одежда». Так как в прошлом году обновили гардероб, то в этом году много денег на эту статью не закладываем. Нужны будут зимние сапоги, но если откладывать по 1000 рублей каждый месяц, то к осени можно накопить на приличную пару.

И по аналогии - расписываю все остальные статьи расходов, учитываю всё, что потребуется, и закладываю небольшую прибавку на случай повышения цен.

Естественно, нужно смотреть, чтоб расходы не превышали доходы. Если это происходит - пересмотреть и на какое-то время отложить крупные покупки.

Конечно, можно взять кредит, если «горит», но мы стараемся копить, а не переплачивать проценты.

Вот табличка для примера. Цифры в ней произвольные.

3. Затем каждый вечер я записываю, сколько денег и на что потратили. Ничего не пропуская.

4. В конце месяца считаю наш доход и расход по каждой статье. Потом сверяю с бюджетом, выделенным на этот месяц. Если перерасход - смотрю, что его вызвало, и стараемся в следующий месяц на этой статье экономить, если это возможно.

5. В конце года свожу всё в сводную таблицу. Опять провожу анализ, где перерасход образовался, где, наоборот, денег выделили больше, чем потратили. В какой месяц на продукты тратили больше, в какой меньше и т.п.

Всё это помогает при составлении бюджета на следующий год.

А вот теперь самое интересное. Не всегда всё идёт по плану, но, если грамотно распоряжаться своими деньгами, из любой ситуации можно выбраться с минимальными потерями.

Планировала на этот год два основных источника дохода: зарплату мужа и мою. К сожалению, я осталась без работы. В срочном порядке провела анализ всех расходов. Посчитала, сколько денег в месяц приходится на обязательные платежи. Дальше прикинула, без чего можно обойтись. Например, в зимние сапоги можно вшить замки и пока не покупать новые, а запланированные на них деньги отложить на ипотеку. Так, шаг за шагом, составила новый план, который даёт уверенность, что всё под контролем. Ищу новую работу в спокойном режиме, без паники.

План по достижению главной финансовой цели, пока заморожен. Но, унывать не стоит! Жить экономно нам не привыкать, нужно всего лишь следовать бюджету. А все, что ни делается, - делается к лучшему.

Способ 1. Ведение домашней бухгалтерии на бумажном носителе

Заведите себе отдельную тетрадь или гроссбух в котором вы будете расписывать все доходы и расходы вашей семьи или только вас, в зависимости от того, расход чьих средств вы хотите контролировать. Путем нехитрых исчислений можно определить, сколько средств тратится за период, каков поток доходов. Вы можете манипулировать данными, как хотите, однако, у этого способа есть ряд недостатков.

- Долго записывать информацию

- Долго подсчитывать суммы

- Сложность в манипуляции данных, так как вы не можете просмотреть сразу всё

- Легко запутаться

Способ 2. Ведение домашней бухгалтерии на компьютере в MS Excel

Такой способ удобен тем, что через Excel намного проще и быстрее манипулировать данными. Вы просто составляете таблицу доходы/расходы, вводите нужные формулы расчетов, и программа сама рассчитывает всё за вас. Однако перед этим нужно потратить некоторое количество времени, для составления шаблона баланса. Такой способ подходит людям, которые не хотят терять время на поиск информации в бухгалтерии, а также, если у них немного статей расходов и доходов. Чем больше статей, тем сложнее будет создать удобный шаблон. Несмотря на то что работа в Excel быстрее и удобнее ведения бухгалтерии на бумажных носителях, здесь тоже есть свои минусы:

- Чтобы составить шаблон, нужно не только наличие ПК с установленной программой, но и навыки работы в ней

- При составлении шаблона большая часть времени уходит на определение всех видов статей расходов и доходов

- Нужно знать, где и какие формулы вы хотите применить для расчета

- Сложно управлять именно планированием бюджета

Способ 3. Ведение домашней бухгалтерии на компьютере через скачанную программу

В интернете можно найти программы, позволяющие вести домашнюю бухгалтерию без онлайн подключения. По своей сути они дублируют расчеты в Excel, там за вас уже построены шаблоны, остается только ввести данные. Основные недостатки таковы:

- Интерфейс не всегда удобен/красив

- Непродвинутые пользователи долго будут разбираться в функционале программ

- Как и любая программа, она может не установиться на компьютере

- Нет возможности синхронизировать с другими устройствами, например, смартфоном, если очень хочется, чтобы всё было всегда под рукой

Способ 4. Ведение домашней бухгалтерии на компьютере или смартфоне через интернет

Существует большое количество сайтов, посвященных ведению бухгалтерии онлайн . В большинстве своем они достаточно удобны для пользователей, содержат множество функций, можно легко распланировать бюджет на год вперед. На таких сайтах часто содержится визуальная информация, таблицы и графики, что делает их более привлекательными – вы можете сравнить показатели в разных периодах, только взглянув на них. От вас будет требоваться только введение сумм доходов и расходов в поля для заполнения на сайте, рассчеты ведутся автоматически. Также есть онлайн приложения для смартфонов, в которых вы можете записывать данные, как только происходит какая-либо операция с вашими деньгами. Такой способ, с одной стороны, кажется наиболее привлекательным из всех, но и он имеет свои недостатки.

- Не подходит тем, у кого нет ПК или смартфона с постоянным выходом в интернет

- Ваши расходы и доходы будут в сети, а это значит, что эта информация может быть взломана и передана третьим лицам. Кто знает, как они могут ей воспользоваться.

- Некоторые сайты предоставляют только платные услуги, хотя в интернете есть и бесплатные ресурсы

Вы, конечно, можете обойтись и без ведения домашней бухгалтерии, если уверены в своих силах или считаете, что это неэффективно. Однако, если всё таки решитесь, взвесьте все «за» и «против» каждого из способов, которые найдете. Возможно, вы придумаете что-то свое. В любом случае, выбранный метод должен быть удобным именно для вас и простым настолько, чтобы не отнимать много времени.

Совет 2: Как вести домашнюю бухгалтерию через Excel самому

Если вы решили вести домашнюю бухгалтерию, можно пробовать разные способы. Одним из них является контроль семейного бюджета через программу MS Excel. Это позволит не только систематизировать потоки расходов и доходов, но и существенно сократит время на подсчеты. Рассмотрим управление семейным бюджетом на примере простейшей таблицы с недельным планом доходов/расходов на одного человека с подробным объяснением введения формул для подсчета данных.

Вам понадобится

- - ПК, ноутбук, нетбук, смартфон или планшет с возможностью редактирования документов MS Excel

- - установленная программа MS Excel или другая программа, позволяющая создавать и редактировать файлы такого формата

Инструкция

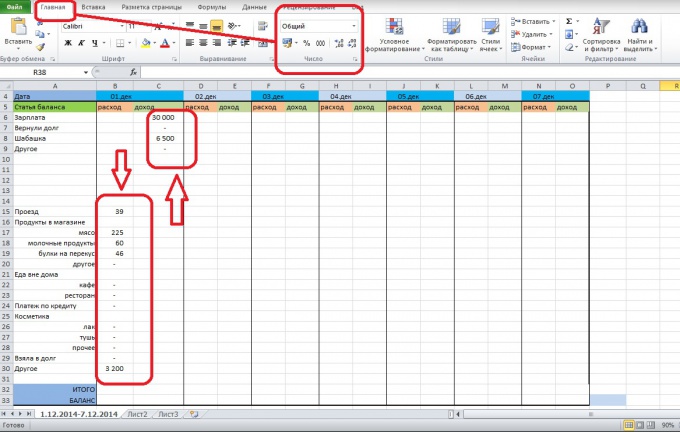

Создайте документ Excel и назовите первый лист так, чтобы затем отличать разные периоды. Например, 1.12.2014-7.12-2014. Лучше называть листы по датам, чтобы не запутаться. При этом, чтобы вести бухгалтерию в длительном периоде, не нужно делать записи только на одном листе. Разбейте период на несколько частей, например, по неделе или по полмесяца. Это улучшит восприятие информации с листа.

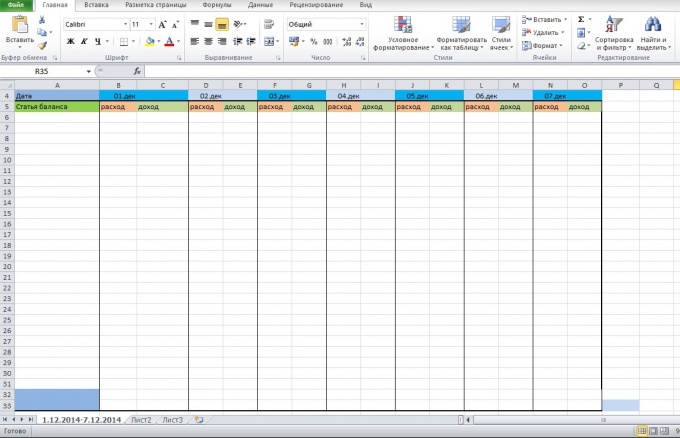

Подумайте, как вы хотите оформить вашу таблицу с будущим балансом. Вы можете каждый раз создавать отдельный шаблон, копируя статьи расходов/доходов, либо создать таблицу сразу на период. Таблица может выглядеть как стандартный бухгалтерский баланс, либо все статьи будут расположены в столбик. Для простейшей таблицы подойдет шаблон на период.

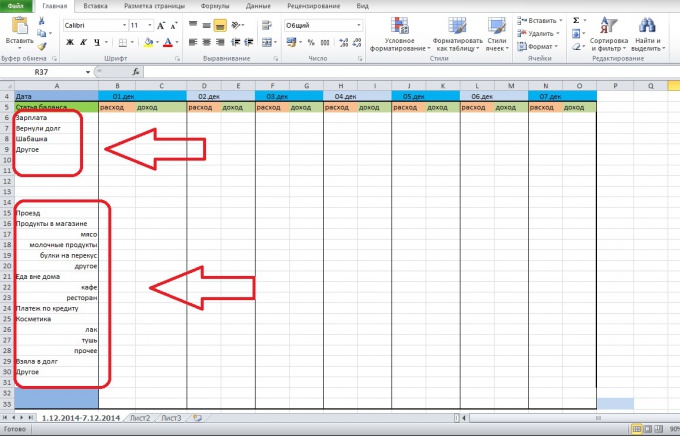

Впишите статьи расходов и доходов в соответствующий столбец таблицы. Вы можете располагать в таком порядке, в каком захотите, но, для удобства подсчетов, лучше сгруппировать доходы и расходы. Вы можете более подробно расписать статьи расходов, чтобы потом понять, по какой статье расход самый высокий, также, являются ли эти траты действительно важными для вас. Обычно деньги утекают понемногу на незначительные предметы быта, перекусы в кафе и т.д. Также добавьте статьи "Другое" для тех расходов и доходов, которые вы не можете вспомнить или они не входят в отдельную группу.

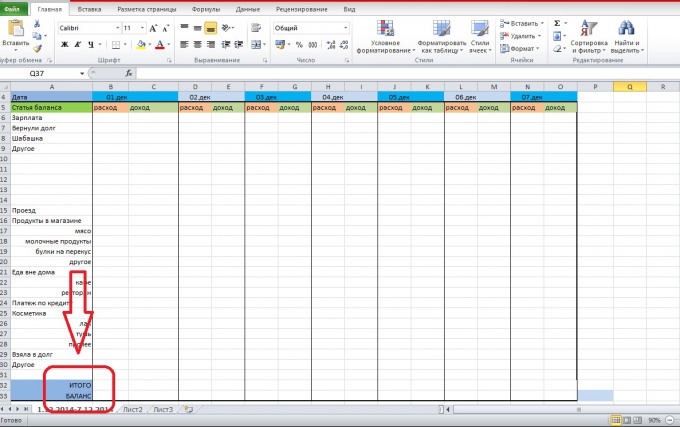

В колонке статей расходов и доходов в самом конце добавьте графы "Итого". В этой строке вы сможете отследить сколько в сумме потратили или заработали за день. Также, можно добавить графу "Баланс", там будет отражаться количество денег, которое у вас остались за вычетом всех расходов. Если баланс будет отрицательным, ты вы влезли в долги, а деньги, которые у вас имеются на руках, по факту не ваши.

Вставьте ниже таблицы, или там, где вам удобно, место для комментария. Там вы можете написать важные для вас вещи, определить, на что вы потратили деньги в графе "Другое" и т.д.

Запишите все доходы и расходы за день в соответствующие графы так, чтобы данные по статьям расходов были записаны в столбце "расходы" по соответствующей дате. Тоже самое проделайте с данными по доходам. Для форматирования числовых данных используйте вкладку Главная, раздел Число.

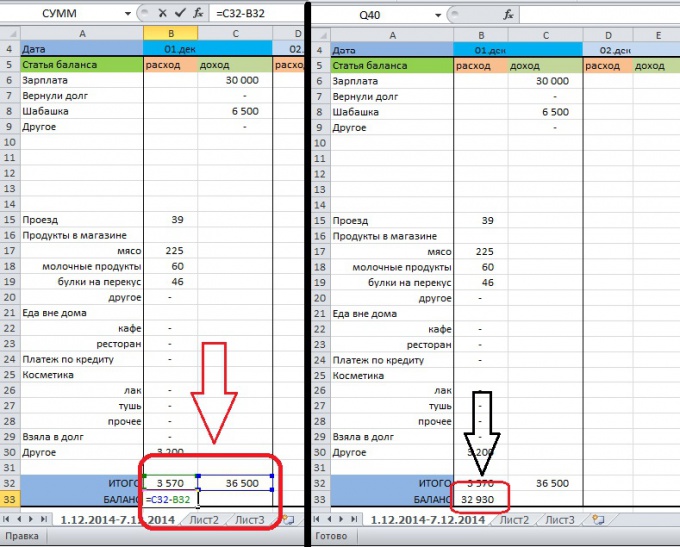

Далее мы оформляем статьи Итого и Баланс, чтобы в них автоматически суммировались доходы и расходы. Для этого нужно выделить ячейку Итого/расход(1.дек) и поставить в ней знак "=", чтобы ввести формулу. Здесь можно использовать простую сумму, набрав "=СУММ". Затем выделите те данные, которые вы хотите просуммировать и нажмите ENTER. Итогом данных действий должно быть появление в ячейке суммы расходов за этот день. Проделайте тоже самое с доходами.

Чтобы вставить формулу в графу баланс, выделите ячейку Баланс/расход или Баланс/доход за 1.дек. Далее поставьте в ней знак "=", выделите ячейку Итого/доход (в строке формул появится номер ячейки), поставьте знак "-" и выделите ячейку Итого/доход. Нажмите ENTER. После этого в ячейке появится ваш доход на 1.дек за минусом расходов. Это те деньги, которые вы можете использовать.

Чтобы не проделывать каждый раз одинаковые операции по внесению формул в строки, выделите ячейки Итого/расход И Итого/доход, затем растяните их до конца таблицы. После этого в строке Итого появятся формулы. Чтобы проверить правильность копирования, выделите любую ячейку в строке Итого и поставьте курсор в строке формул - должна выделиться область суммирования.

Таким же образом распределите формулу из ячейки Баланс. Выделите ее и ячейку рядом, чтобы формула копировалась не в каждую ячейку, а через одну. Растяните ячейку до конца таблицы и проверьте правильность копирования формулы, как в предыдущем шаге.

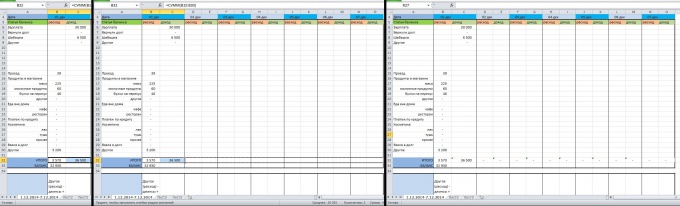

Чтобы понять, сколько денег у вас осталось в конце недели, просуммируйте ячейки Баланс за весь период. Данные можно вывести справа таблицы. Таким же образом можно просуммировать все статьи доходов/расходов и посмотреть детально данные потоки. Чтобы просуммировать строку, нажмите в ячейке, в которую вы хотите занести данные "=СУММ" и выделите строку, нажмите ENTER.

Обратите внимание

Обратите внимание на форматирование таблицы. Чем лучше вы разграничите разные категории, тем проще вам будет ориентироваться в данных.

При копировании формул всегда проверяйте, правильно ли они подсчитывают данные. Для этого достаточно выделить ячейку с формулой и посмотреть, какой массив данных она обрабатывает.

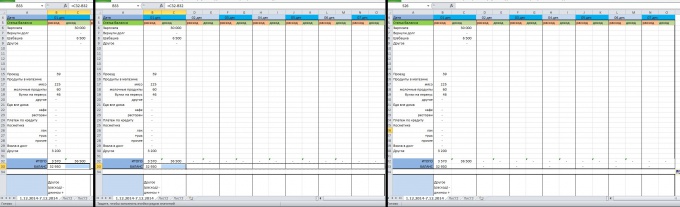

Такая таблица является простейшей, но на составление шаблона может уйти много времени, если вы до этого не работали с Excel.

Вы можете подробно расписать статьи доходов и расходов, чтобы более четко понимать, сколько и куда вы тратите. Такую таблицу можно составить на нескольких человек, а для упрощения поиска данных выделить каждую группу показателей цветом. Можно пойти дальше и составить график доходов/расходов для наглядности.

Старайтесь сделать так, чтобы таблица не продолжалась за границами экрана ПК. Так вы будете видеть в какую статью вы записываете данные.

Согласно Федеральному закону, все организации должны осуществлять бухгалтерский учет. Это необходимо для финансовой оценки деятельности предприятия, а также для отчета перед налоговыми инстанциями. Вести учет может как руководитель, так и бухгалтер или аутсорсинговая компания.

Инструкция

В том случае, если вы являетесь обществом с ограниченной ответственностью, составьте учетную политику организации. В этом документе пропишите такую информацию, как способ ведения учета, порядок сдачи отчетности, способ ведения налогового учета и расчета налогооблагаемой базы. Здесь утвердите и формы документов, которые вы планируете использовать при осуществлении деятельности, например, приказы. Этот документ представляет собой совокупность правил ведения бухгалтерского учета.

Для осуществления бухгалтерии вам понадобится программа, ведь если у вас большой оборот, вести учет вручную нецелесообразно и трудоемко. Поэтому позаботьтесь об установке лицензионной версии 1С.

Вы должны организовать порядок сбора и обработки документации. Назначьте ответственных людей. Например, сбор информации в крупных компаниях осуществляют курьеры. Позаботьтесь и о кадровой документации, ведь от этих данных зависит расчет заработной платы.

Разработайте регистры бухгалтерского учета, то есть журналы. Они помогут систематизировать и хранить входящую и исходящую информацию.

Бухгалтерский учет зависит от выбранного вами режима налогообложения. Например, при ЕНВД вы должны сдавать в налоговую инспекцию декларацию по единому налогу на вмененный доход. Если вы применяете ОСНО, по окончанию отчетного периода составляйте несколько деклараций – по налогу на прибыль, по НДС, по имуществу и т.д. Помимо этого вы должны каждый квартал предоставлять бухгалтерскую отчетность (баланс, отчет о прибылях и убытках и другие).

При осуществлении бухгалтерского учета на предприятии руководствуйтесь Федеральным законом, кодексами РФ, Положением по бухгалтерскому учету. Используйте только редакции с последними изменениями.

Видео по теме

Предприятия, осуществляющие финансово-хозяйственную деятельность на территории Российской Федерации, должны вести бухгалтерский учет. Он основан на таких нормативных актах, как Налоговый и Гражданский кодекс, Положения по бухгалтерскому учету, Федеральный закон «О бухгалтерском учете» и других. Вести учет должен тот человек, который разбирается в этом направлении.

С расходами так же, как с похудением: все хотят умерить траты, но удается это лишь избранным

В постах мы часто упоминаем, как важно вести учет личных расходов. Если этого не делать, накопления будут хаотичными и не принесут вам прочной финансовой стабильности. Регистрировать расходы - целая наука, поэтому почти никто не занимается ей всерьез. Но если вы ее освоите, считайте, что прошли уже половину пути к денежному благополучию. Вы увидите своё финансовое положение, сможете объективно его оценить и предпримете нужные действия.

Когда у вас в руках есть данные, вы можете управлять ситуацией.

Чтобы вам помочь, сегодня мы собрали все, что знаем об учете личных расходов. Если знаете что-то еще, делитесь в комментариях.

Почему тяжело

С сокращением расходов так же, как с диетой. Если вы в течение месяца будете во всем себе отказывать, то потом сорветесь и накупите лишнего. Поэтому разовая экономия не поможет. Зато поможет привычка и научный подход.

Разберемся, почему так трудно вести учет личных расходов.

Все хотят быть богатыми, великодушными и успешными. Когда мы тратим деньги, мы себя так и чувствуем. А если мы экономим или считаем расходы, мы чувствуем себя скупердяями, которые считают каждую копейку. Или нищими, которые не могут себя побаловать. Если в учете личных расходов мы не оставим себе приятного чувства достатка, быстро сорвемся, разочаруемся и никогда не начнем откладывать деньги систематично и правильно.

Вторая причина в том, что учет личных расходов - рутинная работа: даже жвачку не купишь, чтобы не записать. Хорошая новость в том, что вам придется делать это только месяц. Это минимальный срок для учета финансов. Конечно, чем за более долгий срок вы соберете данные, тем они будут объективнее. Если продержитесь 3 месяца, полгода или год - отлично. Но если терпения не хватит, уж лучше вы будете честно вести учет месяц, чем поставите задачу в полгода, а потом протянете 3 недели. Поэтому не переусердствуйте.

Помните о мотивации. Каждый раз, когда захотите сдаться, вспоминайте, что от этого зависит ваша обеспеченная старость или хорошее образование для ребенка. Если вы никогда не вели учет расходов, поначалу вы будете чувствовать себя неуютно. Зато, когда это позволит откладывать деньги, чувство гордости будет мотивировать, вы уже не сможете остановиться.

Но управлять деньгами не получится, если вы их не контролируете. Поэтому переходим к подсчету расходов.

Подсчет

Сначала подумайте, чем вы чаще пользуетесь при оплате покупок: наличными или банковской картой?

С банковской картой все просто: выбираете банк, который ведет учет личных финансов, оплачиваете ей покупки в течение месяца, а потом оцениваете расклад:

Скриншот из интернет-банка «Тинькофф»

Если тратите наличными, задача усложняется. После каждой оплаты придется записать ее в блокнот. Можно, конечно, просто фотографировать, и в магазине это делать удобнее, зато потом работы получится больше. Перебирать фотографии чеков или ценников - нудная, неприятная работа. Поэтому мы советуем завести заметку в смарфоне, настроить быстрый доступ к ней и сразу записывать в нее каждую покупку, оплату коммунальных расходов, поход в ресторан или на концерт.

Еще лучше - установите приложение для учета личных расходов. Найдите 3-5 разных, установите и выберите самое удобное. Чем удобнее или симпатичнее оно будет, тем больше мотивации подсчитывать расходы вы получите. Например: CoinKeeper , ДзенМани , EasyFinance .

Когда накопите данные, переходите к анализу. Теперь ваша задача - разбить все расходы на категории, если записывали их в блокнот. Если вели учет с картой или в приложении, они сделают это за вас.

У вас получится две большие категории: неуправляемые и управляемые расходы. Начнем с первых.

Неуправляемые расходы

Неуправляемые расходы - те, на которые вы не можете повлиять. Ипотечные платежи, коммунальные услуги, домашний интернет. Бензин и транспортные расходы, скорее всего, тоже неуправляемые. Вряд ли вы сможете сильно их сократить: на работу-то все равно каждый день ездить.

К неуправляемым расходам добавьте праздники и дни рождения. Возможно, в этом месяце вы на них не тратились, но в течение года на это все равно уйдет куча денег. Заложите это в бюджет заранее, чтобы потом не пришлось потратить на подарки то, что собирались отложить на пенсию. Посчитайте, скольких друзей и родных вы поздравляете с Новым годом, днями рождения, Международным женским и Днем защитника сами знаете чего.

Вспомните, сколько денег ушло на подарки в прошлый раз, только не малодушничайте, упаковка подарка и новая рубашка к вечеринке тоже считаются. Не забудьте прибавить, во сколько обходится вам вечеринка в честь вашего дня рождения. Даже если это просто праздничный стол в маленьком кругу доверия. Конечно, это немного цинично считать деньги на подарки родным, но смиритесь. Тут вы ничего не поделаете.

Праздничные расходы лучше заложите в бюджет на каждый месяц. Так вы будете постоянно откладывать на подарки. Например, если сейчас март, а следующий праздник в июле, откладывайте по 1000-2000 рублей. За эти 5-6 месяцев у вас наберется приличная сумма, и покупка подарка не станет стрессом. Если потратите только часть этих денег, хорошо, продолжайте откладывать. Пригодится на Новый год.

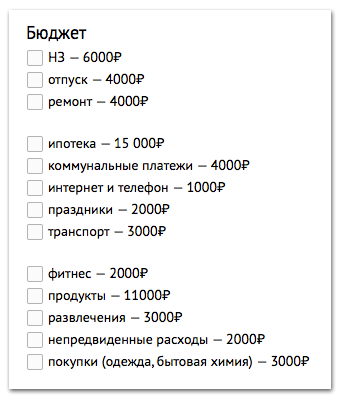

Теперь так и распишите все расходы:

- ипотека 15 000₽

- коммунальные услуги 4000₽

- интернет и телефон 1000₽

- праздники 2000₽

- бензин 3000₽

Здесь сокращать нечего. Попытаетесь сэкономить - останетесь без интернета. Поэтому просто заложите неуправляемое в бюджет и смиритесь.

Управляемые расходы

Теперь начинается самое интересное. Управляемые расходы - то, что мы можем сокращать, как сами решим.

Если неуправляемые расходы вы точно указываете в бюджете, то управляемые разбиваете на категории и назначаете к каждой комфортную сумму. Скорей всего, это сумма не будет совпадать с той, что вышла в учете расходов за месяц. Когда вы оцените все траты, вы поймете, что потратили лишнего. Поэтому посчитайте только действительно необходимое и добавьте к этому еще немного для маневра.

Например, вы потратили на продукты за прошлый месяц 14 000₽, 3000₽ из них ушли на всякое баловство: то вы решили попробовать сыр Маскарпоне, то купили себе лишний шоколадный кексик, который так соблазнительно лежал в витрине. Понятно, что все эти покупки вы можете отменить усилием воли. Но вы быстро сдадитесь, потому что кексик все равно вас однажды соблазнит. Поэтому лучше просто заложите деньги на баловство. Но вместо 3000₽ позвольте себе тратить 1000₽.

![]()

Если вы часто ужинаете в ресторанах и решили теперь готовить дома, оцените, чего вам это будет стоить. Даже не в плане денег, потому что в этом вы однозначно выиграете раз в 5-6, а в плане времени. Сколько раз в неделю и по сколько часов получится тратить на приготовление еды? А сколько времени уйдет на еженедельную закупку продуктов? Оцените это заранее, потому что в противном случае вся ваша система сломается. Если понимаете, что в течение рабочей неделе сможете готовить только один раз, готовьте сразу дня на три, а два раза разрешите себе ужинать в кафе. Два вместо пяти. Если вы и так ходите в кафе только два раза в неделю, наверняка, сможете от этого отказаться.

Другое дело, если кафе и рестораны - это не еда, а развлечения. Вы ходите туда по выходным. Тогда отнесите их в категорию развлечений. Это самая гибкая категория, но не ущемляйте ее слишком сильно. Совсем без развлечений будет грустно. Если вы ходите раз в месяц в кино, вы не откажетесь от этого. Зато от попкорна за 500₽ запросто, а еще вы запросто замените вечерние сеансы более дешевыми утренними. Они, кстати, даже приятнее, потому что залы почти пустые.

Теперь переходим к следующему этапу.

Что с этим делать

Теперь для примера возьмем зарплату 60 000₽ и посмотрим на ежемесячные расходы:

Получилось 46 000₽. Значит, 14 000₽ откладываем. Накопления пойдут в неуправляемые расходы. Накопления - это отдельная большая тема, о которой мы уже писали. Напомним только, что у вас будет НЗ - неприкосновенный запас, 10% от дохода, которые вы не имеете права трогать ни при каких обстоятельствах. Еще будут сбережения на финансовые цели - отпуск, ремонт, крупные покупки.

Накопления, это железно и неизменяемо. Прям, как ипотека и интернет. Поскольку мы действуем по принципу « », ставим накопления вперед. Только теперь это не расходы, а полноценный личный бюджет:

Еще один совет. Если часто расплачиваетесь картой, откройте карту в банке с хорошим кэшбэком, чтобы хотя бы 1-5% трат на покупки вы получали обратно. Еще лучше, если вы не будете тратить кэшбэк, который получите в конце месяца, а откроете вклад под сложные проценты и будете добавлять эти деньги к нему.

Теперь вы точно можете собой гордиться: вы посчитали расходы, сократили лишнее и сформировали личный бюджет. Через 3-4 месяца вы уже не будете представлять, как можно тратить деньги беспорядочно и не вести учет личных финансов. Это станет привычкой, и вы не будете чувствовать себя скупердяем. Даже наоборот: в рамках категории вы будете тратить деньги, как угодно. Главное - удержать себя в пределах суммы.

Раз в год пересматривайте расходы, потому что цены будут расти, и остаться в пределах категории не получится. Хорошо, если ваша зарплата будет расти, а если нет, то у вас уже будут накопления, которые вы сможете вложить под сложный процент или на бирже . Это принесет дополнительный доход.

Кажется, что ведение бухгалтерии дома – это скучное и сложное дело. Однако любые финансы требуют учета и планирования. Поэтому, если вы хотите контролировать свои доходы и расходы, делать это придется. К тому же все не так сложно.

Просто надо подходить к этому вопросу внимательно. Домашняя бухгалтерия – это система распоряжения финансами, а чтобы выстроить систему, потребуется приложить усилия.

Для ведения домашней бухгалтерии у вас под рукой может оказаться блокнот и карандаш, а может новейшая электронная разработка. Можно делать это в специальной программе, в онлайн сервисах, в excel или в простой тетради. Выбирайте тот вариант, который вам по душе.

Самый простой вариант – это тетрадь. Как вести домашнюю бухгалтерию в простой тетради?

Понадобится таблица, в которую вы будете заносить всю прибыль и траты. Со временем, кроме двух колонок вы можете добавить еще графы.

Можно вклеивать в тетрадь и чеки. В конце месяца вам надо будет произвести подсчеты самостоятельно. Здесь все просто, но есть и минус – поскольку считать вы будете сами, на это будут уходить вечерние часы отдыха.

Домашняя бухгалтерия в excel позволит вам просто вносить данные, а программа посчитает все за вас. В программе можно задать любое количество категорий. Но основными категориями будет: расход и доход. Здесь можно использовать диаграммы, составлять свои формулы и пользоваться заготовками от разработчика. Но тут тоже есть минус – сложность настройки функционала. Например, учет ставки по кредиту.

Специальные программы для ведения бухгалтерии можно найти в интернете. В программе обычно есть разные функции: функция автозаполнения, отслеживание количества денежных средств, составление графика по категориям и товарам. То есть, работать в такой программе очень легко, она многое сделает за вас.

Онлайн сервисы позволяют использовать их без привязки к определенному устройству. Лишь бы было желание честно вести записи, а средств сейчас предостаточно – настольный пк или модный гаджет, который вы берете с собой, что очень удобно, если вы часто путешествуете или бываете в командировках.

Планирование доходов и расходов

Каким бы образом вы не вели бухгалтерию, вам обязательно надо записать все доходы. А затем планировать траты. Запишите, куда вы собираетесь потратить деньги, это должны быть такие расходы, в которых вы уверены.

Это могут быть:

- коммунальные платежи;

- платежи за пользование услугами школы и детского сада;

- траты на питание;

- траты на мобильные телефоны;

- расходы на кружки;

- траты на проезд в общественном транспорте;

- траты на хозяйственные нужды.

Кроме этого надо оставить деньги в строке «Резерв» . То есть, если появятся непредвиденные траты, вы должны быть к ним готовы. Например, покупка обуви, ремонт машины или подарки. В общем, таблицы для ведения домашней бухгалтерии вы можете выбирать сами.

Когда вы все запишите, останется только учитывать расходы. Вы должны записывать все деньги, которые тратятся в семье. Сначала может быть трудно привыкнуть постоянно обращаться к тетради или программе. Но со временем вы привыкнете. Можно собирать все чеки, чтобы не держать в памяти потраченные деньги.

Анализ домашней бухгалтерии

В конце месяца необходимо проанализировать свои расходы. Вы увидите, на что тратятся деньги. Возможно, вы переусердствовали с покупкой сладостей или косметики. В таком случае, в следующем месяце вы сможете проконтролировать эти траты, и относиться к деньгам более ответственно.

А еще вы увидите, сколько вам удалось сэкономить.

Эти деньги вы сможете безболезненно отложить на будущие крупные приобретения. В целом, ведение бухгалтерии в домашних условиях можно назвать даже увлекательным занятием.

Это занятие позволяет контролировать семейный бюджет и систематизировать расходы. Вы сможете узнать, на что тратится большая часть денег. И, конечно приучить себя и свою семью к порядку в финансовых делах.

Вы ведете учет своих доходов и расходов?

Я до недавнего времени не вел. И постоянно, примерно с периодичностью раз в месяц, у нас с женой возникала такая ситуация: «В начале месяца у нас было 30 тысяч. Ну, хорошо, 10 тысяч ушло на еду, 5 тысяч на новый костюм и 4 тысячи на коммуналку. ОК, но где еще 11 тысяч?!»

Семейный бюджет всегда попахивал мистикой – постоянно без вести пропадало до 20% бюджета. Как будто в нашем доме завелся алчный барабашка, который регулярно утаскивал к себе в нору наши кровно заработанные.

Примерно полгода назад я решил положить этому конец.

О своей нехитрой системе учета финансов и о софте, который я использую – в этом посте.

Храню чеки, записываю расходы

Основа любого учета – внимательный каждодневный сбор всех расходов и доходов.

Если расход простой, например, «бензин 900 рублей», то я записываю его в диктофон – как обычно (см. мою статью « »). Потом утром я вобью этот расход в таблицу.

Если расход сложный, например, я накупил в гипермаркете 20 наименований товаров от сыра до мыла, то я сохраняю чек, аккуратно засовывая его в задний отдел кошелька. Или неаккуратно:

На следующее утро (когда я буду планировать день) я перенесу все эти расходы куда надо (об этом ниже).

Программа для учета личных финансов Personal Finances Pro

Вначале я вел обычную табличку в Эксель. И хотя она устраивала меня почти полностью, позже я решил скачать программу учета личных финансов. Переворошил десяток подобных программ и остановился на Personal Finances Pro. Тестировал ее месяц и купил за 690 рублей.

Почему купил? Если честно, то только из-за возможности добавлять категории покупок. Удобно в конце месяца посмотреть, сколько было потрачено на «Еду», а сколько на «Развлечения».

Еще отмечаю, к кому относится расход. Есть 4 значения: «Я», «жена», «дочка» и «семья». Тоже бывает удобно узнать, кто в семье «патриций», а кто «чернь»

Плюс к этому у программы есть функционал на будущее – если задумаю более сложную систему учета, то не надо будет переносить все данные.

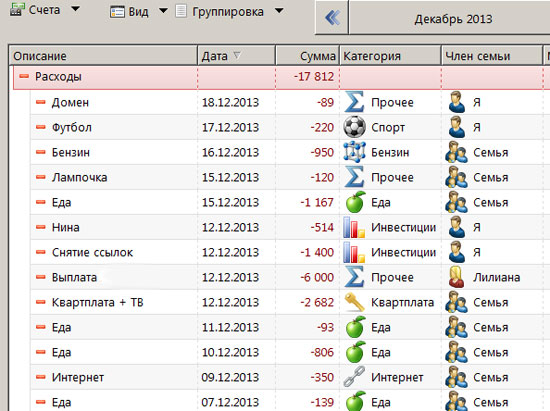

99% времени я нахожусь в разделе «Доходы и расходы», хотя иногда вечерами открываю вкладку «Долги» и тихонько плачу, чтобы не разбудить домашних

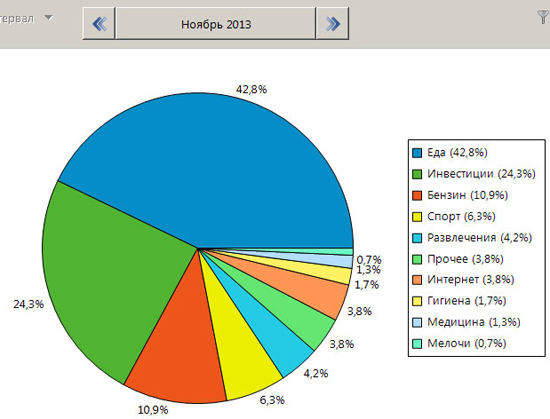

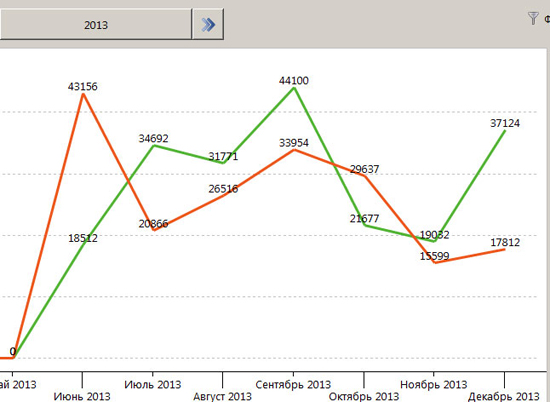

Ежемесячный анализ

В начале месяца я провожу легкий анализ месяца предыдущего. Удобные графики показывают мне, как распределялись траты, растут ли доходы и расходы. Короче, общую тенденцию.

Иногда полезно, знаете ли, просто узнать укладываешься ли ты в свою зарплату или живешь в долг. Если бы не этот учет, то я бы ошибался в оценке процентов на 50.

Уверен, вам знакома такая ситуация: вы идете по магазину и вдруг видите ее – сумку для ноутбука! Стильная, удобная и цена со скидкой, м-м-м… В голове уже шепчет голос: «Купи, твоя сумка уже никуда не годится. Купи, завтра собрание – там важно хорошо выглядеть. Купи, купи, купи…».

Возникает зудящее желание купить. Эта покупка выходит на передний план и вытесняет все остальное. Признаюсь – я часто становился жертвой импульсивных покупок в прошлом. Купишь, бывало, какую-нибудь циркулярную пилу, а потом целый год думаешь «Нахрена? Можно было раз в год и у соседа брать».

Полгода назад я решил покончить с этим и завел себе отдельную табличку с важным названием «Приоритет покупок». Выглядит она следующим образом:

Все свои более-менее крупные покупки я вношу в этот список с указанием приоритета его покупки по 10-балльной шкале.

Если мне понравилась сумка для ноутбука, то я не спешу ее покупать, а открываю свой список и вписываю туда сумку для ноутбука, например, с приоритетом 7. Уже на этой стадии видно, что сумка может и подождать. При появлении лишних денег, я скорее заеду на ТехОсмотр (приоритет 10).

Я старался приучить к такому же подходу свою жену, но сдается мне, что для женщин это не работает. Она просто отвечает, что понравившаяся ей шапочка имеет высший приоритет 10 (а то и больше) и потому должна быть куплена немедленно

Как видите, к финансам я отношусь довольно легко. Никаких сложных систем или планирования наперед. Лишь чуть-чуть привел все в порядок. Это не занимает у меня много времени, зато появилось ощущение контроля. Не хочу плодить сущности без необходимости.