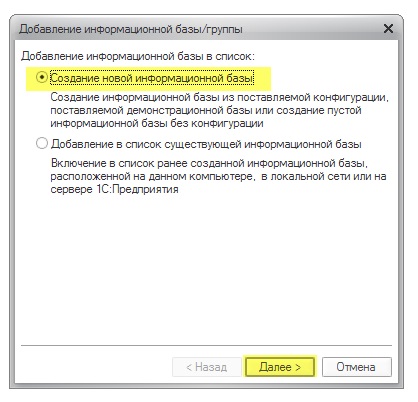

Revalorizacija deviznih sredstava u 1s 8.2 knjiženja. Revalorizacija stanja valuta u računovodstvu: detalji

U današnjem materijalu nastavit ćemo govoriti o karakteristikama reguliranih mjesečnih operacija zatvaranja u računovodstvenom programu "1C Računovodstvo 8" verzija "3.0". I sljedeće na redu imamo - "Revalorizacija deviznih sredstava."

Računovodstveni program najnoviju verziju omogućava vam vođenje evidencije o transakcijama u stranoj valuti. Za postizanje ovog zadatka, konfiguracija sadrži takozvane valutne račune. Kursevi evra i dolara se konstantno menjaju, pa se krajem meseca u računovodstvu sprovodi operacija pod nazivom „Revalorizacija deviznih sredstava“ koja u odnosu na određeni kurs kontroliše devizna stanja. na neophodan način. O revalorizaciji deviznih sredstava i računovodstvu deviznih transakcija više ćemo govoriti u ovoj publikaciji.

"1C računovodstvo 8": odraz kupovine valute

Da biste bili kompetentni kakva knjiženja tačno reguliše operacija „Revalorizacija deviznih sredstava“, potrebno je da u ovom preduzeću imate valutu koju, naravno, morate kupiti. U računovodstvenom programu, nabavka dokumenta se odražava pomoću dokumenta pod nazivom „Zaduživanje tekućeg računa“. Ulaskom u odjeljak glavnog menija pod nazivom "Banka i blagajna" ("Izvodi") otvorite ovaj dokument.

Nakon operacije postavite sljedeće detalje:

Vrsta operacije pod nazivom "Ostala poravnanja sa drugim ugovornim stranama";

Račun "51" sa nazivom "Računi za poravnanje";

Vrsta transakcije pod nazivom "Ostala poravnanja sa drugim ugovornim stranama";

Ugovor, koji može biti u valuti rublje, tip zaključenog ugovora se zove „Ostalo“;

Račun za obračun "57.02" sa nazivom "Kupovina deviza";

Članak kretanja finansija - sa takvom vrstom kretanja kao što je "Ostala plaćanja za tekuće poslovanje" potrebno je kreirati novi članak;

U našem primjeru, trebate kupiti 1.000 USD. Dana 8. jula prošle godine, zvanični kurs od 1 dolara bio je 4,5691 rublje. A u banci se jedan dolar mogao kupiti za 34,80 rubalja. Ispostavilo se da u polju iznos dokumenta trebamo označiti 34.800,00 rubalja.

Sada postavite dokument. Dakle, prenos finansiranja za kupovinu deviza smo prikazali sledećim knjiženjem: “Dt57.02 Kt51” - 34.800,00 rubalja. Takođe treba napomenuti da je račun "57" pod nazivom "Kupovina deviza" posredni između dva takva računa: "51" sa nazivom "Računi za poravnanje" i "52" pod nazivom "Valutni računi". Ona postoji da bi odražavala takvu situaciju kada su sredstva već zadužena za kupovinu deviza, ali nam bankarska institucija ta sredstva još nije prenijela. Shodno tome, operacija kreditiranja sredstava još nije sprovedena.

A sada treba da prikažete kredite kupljene valute na računu "52" pod nazivom "Devizno tržište" (10.07.2014.). Za izvođenje ove operacije koristite dokument pod nazivom "Priznanica na tekući račun". U poljima ovog dokumenta moraćete da navedete sledeće vrednosti:

Vrsta računovodstva - "52" pod nazivom "Valutni računi";

Vrsta operacije sa nazivom "Kupovina deviza";

Račun "52" sa nazivom "Valutni računi";

Bankovni račun je devizni račun naše kompanije. Ako ga označimo, tada će se polje "Iznos" također prikazati u istoj valuti;

Stavka finansijskog toka - kreiranje stavke sa vrstom kretanja pod nazivom "Ostali primici iz tekućeg poslovanja";

Iznos - 1000;

Kurs banke - 10. jula 2014. godine, na dan upisa, kurs banke je bio 34,30 rubalja za jedan dolar;

Račun za poravnanje - "57.02" pod nazivom "Kupovina deviza";

Stopa Centralne banke Rusije na datum valutne transakcije - ako postoji pristup internetu, automatski se učitava.

Sada prođite kroz ovaj dokument i pogledajte njegove objave:

Hajde da uradimo analizu. Prvi od njih odražava sticanje valute u skladu sa kursom Centralne banke Rusije, a drugi ukazuje na odstupanje kursa Centralne banke. Dakle, u ovom slučaju, banka nam jednostavno prodaje valutu, a razlika u kursevima kod Centralne banke može se objasniti provizijama ovih bankarskih institucija za obavljene poslove.

(34,30 (bankovni kurs) - 34,0758 (stopa Centralne banke)) * 1000 dolara = 224,20 rubalja.

Iznad, kao što ste već shvatili, izračunali smo bankovnu proviziju. Potonji sa vrijednošću 1 sa nazivom "Odstupanje kursa prodaje (kupovine) deviza od zvaničnog kursa" se prikazuje na računu poslovnih rashoda "91,0" pod nazivom "Ostali rashodi".

Oni koji su pomno pratili situaciju primijetili su da smo bankarskoj instituciji prebacili veći iznos nego što je bilo potrebno za kupovinu valute: 34800 - 34300 = 500. Nakon operacije prijenosa, bankarska institucija mora vratiti ostatak na naš račun. Za registraciju ovog povrata u računovodstvenom programu "1C Računovodstvo 8" potrebno je koristiti dokument sa nazivom "Priznanica na tekući račun":

Potrebna vrsta operacije se zove „Ostala poravnanja sa drugim ugovornim stranama“;

Računovodstveni račun - "51" pod nazivom "Računi obračuna";

Iznos - 500;

Stavka finansijskog toka - potrebno je kreirati novu stavku sa takvom vrstom kretanja kao što je "Ostala plaćanja za tekuće poslovanje";

Račun za poravnanje - "57.02" pod nazivom "Sticanje deviza".

Nakon što završite, proslijedite dokument i pogledajte objave:

Na računu "57.02" sa nazivom "Kupovina deviza" ne bi trebalo biti stanja.

"1C Računovodstvo 8": revalorizacija deviznih sredstava

I sada se kupovina proizvoda mora odraziti u valuti u iznosu od 100$ od 17.07.2014. To se radi pomoću dokumenta pod nazivom „Prijem robe i usluga“, ali naglašavamo da ugovor sa drugom stranom mora biti u odabranoj valuti, u ovom slučaju u dolarima.

Na osnovu ovog dokumenta kreirajte dokument sa nazivom "Zaduživanje sa tekućeg računa", koji će takođe biti u valuti. Ako ga kreirate na osnovu računa, onda ne morate popunjavati dodatna polja.

Ako druga transakcija otpiše 100 dolara sa računa "52" po kursu Centralne banke na dan transakcije, onda je prva transakcija mnogo interesantnija. Njime se po kursu Centralne banke na dan 17.07.2014. godine vrši korekcija ili revalorizacija stanja na deviznom računu.

Da vam bude jasnije, objasniću vam detaljnije. U "1C računovodstvu 8" i računovodstvu na računima u stranoj valuti sredstva se iskazuju u rubljama. Da biste se u to uvjerili, na računu "52" formirajte "Bilans prometa". Istovremeno, na kartici „Indikatori“ u postavkama naznačite da nas zanima „Iznos valute“, kao i polja BU (informacije vezane za računovodstvo).

A promet na slici je kreiran za izvršenje dokumenta pod nazivom "Zaduživanje sa tekućeg računa".

Kao rezultat toga, ispada da 1.000 dolara ušteđenih na računu “52”, ovisno o fluktuacijama valute, svaki dan košta drugačije. A stanje u rubljama, koje je formirano krajem jula, najvjerovatnije neće odgovarati kursu Centralne banke od 31. jula 2014. godine. Za usklađivanje vrijednosti određene valute u skladu sa kursom Centralne banke kreira se transakcija. Istovremeno, račun „91.01“ se koristi u dokumentu pod nazivom „Zaduživanje tekućeg računa“.

Dakle, imali smo 1.000 dolara, što je odgovaralo 34.075,80 rubalja. 17. jula 2014. kurs dolara je pao i već je iznosio 34,3853 (34,385,30 rubalja za 1000 dolara). To znači da računovodstveni program 1C u zaduženju tekućeg računa 17. jula povećava trošak od 1.000 dolara. Sve ove promjene čuvaju se na računu "52", u ovom slučaju, za hiljadu dolara, morat ćete platiti 309,5 rubalja više. Kao rezultat toga, ispada da su naši dolari poskupjeli, a mi već imamo, iako ne veliko, ali. Zbog toga koristimo račun "91.01" pod nazivom "Ostali prihodi".

Govoreći jezikom nauke, to se zove kursna razlika. Ako bi dolar pojeftinio, onda smo izgubili rublje i ova transakcija bi se preslikala kada bismo koristili račune troškova "91.2" pod nazivom "Ostali troškovi".

Ali salda valuta se ne revalorizuju svaki dan. U većini slučajeva, ova operacija se obavlja na kraju mjeseca ili kada su sredstva primljena ili zadužena na račun "52".

Nakon toga izvršite reguliranu operaciju zatvaranja na kraju mjeseca pod nazivom „Devizna revalorizacija“. Na kartici glavnog menija "Operacije" naći ćete potrebnu uslugu dizajniranu za upravljanje operacijama zatvaranja na kraju mjeseca. Sada izvršite operaciju revalorizacije za mjesec jul 2014. godine.

Dana 31. jula, 1 dolar je bio 35,7271 rublje. Stanje, koje je iznosilo 900 dolara, držano je po cijeni utvrđenoj prilikom zaduženja sredstava (17.07.2014., dolar je jednak 34,3853 rublja). Kao rezultat toga, u odnosu na rublju, dolar je poskupio i opet imamo nešto više zarađenog novca:

"1C računovodstvo 8": spremanje deviznih kurseva

Radeći na ovoj temi, imat ćete pitanje: gdje su tečajevi pohranjeni u 1C računovodstvenom programu koji se automatski preuzimaju s Interneta? U glavnom meniju direktorijum pod nazivom "Direktoriji". Takođe je važno reći da se na vrhu ovog imenika nalazi dugme pod nazivom "Preuzmi kurseve". Klikom na njega otvorit će se prozor u kojem ćete morati navesti period preuzimanja.

Nakon što izvršite ovu operaciju za uređivanje, otvorite valutu koja vam je potrebna i u gornjem dijelu prozora pronađite "Kurs valuta".

Domaći preduzetnici imaju pristup poslovanju koristeći novčane jedinice drugih država. Ali sve tekuće operacije, od izdavanja gotovine do bezgotovinskih bankovnih transfera, strogo su regulirane zakonima Ruske Federacije. U nastavku, članak analizira revalorizaciju stanja valuta i nijanse revalorizacije, napominje karakteristike obračuna i obračuna tečajnih razlika.

Suština revalorizacije deviznih bilansa

Revalorizacija deviznih bilansa preduzeća je postupak njihove konverzije u domaće novčane jedinice (RUB) po zvaničnom kursu Centralne banke na dan revalorizacije.

Izvodi se:

- na dan registracije finansijskih izvještaja (poslednji dan tromjesečja);

- kako devizni kurs fluktuira;

- na dan prenosa novčane mase sa računa ili njenog upisa.

Proces revalorizacije uključuje:

- valutna masa, koja se nalazi u blagajni preduzeća;

- sredstva na računima;

- dokumentacija za plaćanje;

- finansijske investicije.

Bitan! Kursna razlika se izračunava kao odstupanje između prethodne procene u RUB i nove vrednosti utvrđene na datum revizije.

Revalorizacija deviznih salda pri kupovini

Sticanje strane valute od strane kompanija je neophodno za razvoj poslovanja, na primer, za uvoz robe. U računovodstvu treba formirati sljedeća knjiženja:

| Debit | Kredit | Komentar |

| 57 | 51 | Sredstva su prebačena za kupovinu deviza |

| 52 (1-3) | 57 | Deviza uplaćena na poseban račun |

| 10 | 57 | Odraz revalorizacije stanja valuta (razlika u kursevima Centralne banke i kupovine) |

| 91.2 | 57 | Računovodstvo bankarskih provizija |

| 51 | 57 | Kreditiranje neiskorištenih iznosa |

U slučaju kada se devize kupuju ne radi uvoza, u računovodstvu treba evidentirati:

U budućnosti se finansijski rezultat iz obavljene operacije odražava:

- Kada je kurs Centralne banke manji od otkupnog, razlika (kurs) se uzima u obzir kao komponenta troškova:

Dt 91,2 Kt 57

Iznos umanjuje dobit kompanije.

- Poslovni prihodi se javljaju pod uslovom da kotacija Centralne banke premašuje otkupni kurs:

Dt 57 Kt 91.1

Profit kompanije raste.

Primjer 1 Mattiola je kupio 4.500 dolara. Svrha sticanja valute je isplata putnih naknada zaposlenima koji putuju u inostranstvo.

Banci je prebačeno 265,5 hiljada rubalja.

Banka je kupila $ po stopi od 57,3 rublja/dolar. Za operaciju je otpisao proviziju:

(265.500/4500 - 57.3) 4500 = 7.650 rubalja.

Revalorizaciju deviznih bilansa treba izvršiti na sljedeći način:

| Debit | Kredit | Iznos, hiljada rubalja | Opis |

| 57 | 51 | 265,50 | Novac za kupovinu deviza je prebačen |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Transfer na tranzitni račun stečene devize |

| 91.2 | 57 | 7,650 | Provizija banke |

| 91.2 | 57 | 2,250

((57.3-56.8) 4500) |

Označena kursna razlika |

Kompanija ima pravo da kupljenu valutu pošalje na:

- Plaćanje za ugovore zaključene sa stranim ugovornim stranama:

Dt 60 Kt 52 (1-3)

- Finansiranje troškova radnih putovanja u inostranstvo. Valuta koju kompanija primi na blagajni se odražava na sljedeći način:

Dt 50 Kt 52 (1-3)

- Otplata primljenih kredita u stranoj valuti:

Dt 66 Kt 52 (1-3)

Bitan! Prilikom kupovine deviza potrebno je uzeti u obzir nastalu kursnu razliku.

Osobenosti revalorizacije pri prodaji valute

AT savremeni uslovi organizacije mogu da prodaju državi od 0 do 25% svoje devizne zarade. Ovaj proces se odražava na sljedeći način:

Posljednjeg dana izvještajnog perioda, valutna stanja se revalorizuju. Moguća evidencija po prijemu:

- stigao Dt 91 Kt 99

- gubitak Dt 99 Ct 91.9

Bitan! Nerealizovani prihodi u stranoj valuti knjiže se na račun:

Dt 52.1 Ct 52.(1, 2)

Avansi i kursne razlike

Iznosi avansnih sredstava izdati ili primljeni podliježu obračunu po kursu važećem na dan koji odgovara trenutku prijenosa novčane mase ili njenog prijema.

Kada se, na primjer, sirovine kupuju na račun prethodno uplaćenog avansa, on se obračunava po kursu koji je važio na dan prijenosa avansa.

Problemi u računovodstvu su mogući ako nisu dovoljni da u potpunosti pokriju troškove isporučenih sirovina. Vrijednost kupljene robe će se formirati iz dvije komponente:

- Iznos akontacije, koji se obračunava u skladu sa kotacijom na dan njenog slanja.

- Troškovi nisu pokriveni unaprijed. Obračunava se po važećem kursu na dan prijema sirovina u računovodstvo.

Ranije preneseni avans ne podliježe naknadnoj revalorizaciji.

Osobenosti obračuna u stranoj valuti za kredite i zajmove

Krediti koje primaju kompanije su:

- Kratkoročno (do 12 mjeseci).

- Dugoročno (više od godinu dana).

U prvom slučaju, računi se koriste za njihovo obračunavanje. 66, 66.21, 66.22, a transakcije se odražavaju na sljedeći način:

U računovodstvu dugoročnih kredita u $, €, £ koriste se računi. 67, 67.21, 67.22:

Računovodstvo deviznih kredita vrši se na sličan način na računima 66.23 i 67.23.

Obračun kursnih razlika pri kupovini dugotrajne imovine

Kada kompanija kupi OS, nematerijalna imovina u stranoj valuti po ranije zaključenim ugovorima, njihova vrijednost se utvrđuje ili po kursu Centralne banke, ili po drugoj kotaciji ugovorenoj od strane strana na dan evidentiranja imovine. Nakon nekog vremena se ne preračunava.

Revaloriziranju podliježu samo neizmirena plaćanja (ako ih ima). Zatim postoje kursne razlike pozitivne ili negativne.

Primjer 2 Kompanija je nabavila rashladnu opremu za 20.000 dolara, a kurs Centralne banke na dan kupovine je 57,4361. Plaćanje je odloženo mjesec dana.

Posljednjeg dana u mjesecu treba izvršiti ponovni obračun duga za plaćanje. Kotacija Centralne banke je 57,6587, što je više od prethodne. Kompanija ima troškove - za potpuno poravnanje potreban joj je veći iznos mase rublje kako bi isplatio drugu stranu:

Tečajne razlike u poreskom računovodstvu

Prihodi ostvareni preračunavanjem deviznih bilansa ne odnose se na dobit od prodaje proizvoda. Logično je da ne podliježe oporezivanju PDV-om.

Društvo vrši revalorizaciju stanja u stranoj valuti u zavisnosti od načina obračuna korišćenih vrednosti.

Kako se tačno fluktuacija kursa valute odražava u PDV računovodstvu prikazano je u tabeli:

Primjer #3 Roba u vrednosti od 12.000€ je otpremljena 2. novembra (tarifa 74,2256) i plaćena 26. novembra (tarifa 75,1258). PDV po stopi od 18% potrebno je platiti u sljedećem iznosu pri korištenju metode:

- naknade 160.327,30 (12.000 74.2256 0.18)

- kasa 162.271,72 (12.000 75.1258 0.18)

Kursne razlike se obračunavaju u vanposlovnim prihodima (rashodima) na potpuno isti način kao i u računovodstvu. Dakle, kada su pozitivni, uključuju se u iznos oporezivanja dohotka.

Devizni prihodi po pojednostavljenom poreskom sistemu i osnovnom oporezivanju

Pojednostavnici slobodno otvaraju devizne račune za obračune sa stranim partnerima.

Sa USNO, prihodi i rashodi u stranoj valuti se pretvaraju u rublje po kursu Centralne banke koji se primjenjuje na relevantne datume.

Prema Poreskom zakoniku, od simplista nije potrebno:

- vrši revalorizaciju deviznih bilansa zbog promjene kotacija;

- da izvrši obračun troškova i prihoda od takvog preračuna.

Stoga, za razliku od kompanija baziranih na OSNO-u, simplisti imaju:

- nema iznosa u obliku pozitivnih (ili negativnih) kursnih razlika.

- prihodi i rashodi utvrđuju se jednokratno - na dan nastanka prihoda ili rashoda.

Objašnjenje takvih karakteristika je gotovinski metod, koji je osnova pojednostavljenog poreskog sistema.

Bitan! Zarada u stranoj valuti podliježe preračunavanju u rublje po kursu Centralne banke važećem na dan kada je uključena u prihod. Kredit će se na tranzitni (ne tekući) devizni račun.Na isti način se u prihode uključuju i avansi u stranoj valuti.

Troškovi preduzeća koji su nastali zbog deviznih zajmova i kredita uključuju:

- kamate koje se moraju redovno plaćati;

- rezultat revalorizacije obračunatih %% kursnih razlika;

- negativne razlike između kotacija Centralne banke i domaćeg tržišta, koje nastaju prilikom kupovine deviza, što je neophodno za blagovremeno izvršenje ugovora o kreditu;

Dodatni troškovi vezani za troškove ugovora o garanciji, osiguranja kreditnog rizika, bankarskih garancija su takođe uključeni u ovu listu.

Pravila za revalorizaciju stanja valuta

Da bi se izvršila revalorizacija deviznih sredstava u skladu sa uputstvima, treba se pridržavati sljedećih pravila:

- Svaka transakcija u stranoj valuti, izvršena uz učešće finansijskih institucija, mora se uneti u dnevni bilans stanja u rubljama.

Ali za kontrolu i analizu dozvoljeno je korištenje računovodstvenih transakcijskih registara i softverski alati u stranoj valuti. Banka svojim klijentima dostavlja dvovalutne izvode.

- Preračunavanje je potrebno za sva pristigla stanja na deviznim računima. Izuzetak su iznosi avansa za robu (izdate ili primljene), avansi za usluge ili završeni skup radova. Da biste ih odrazili, trebali biste koristiti bilansne račune za računovodstvo međusobnih obračuna koji se sprovode na transakcijama sa partnerima.

- U slučaju da se registracija analitičkih računa vrši samo u stranoj valuti, stanja svakog odgovarajućeg bilansnog računa iskazuju se u rubljama po kursu Centralne banke istovremeno u:

- računovodstveni registri;

- oblici analitičkog i sintetičkog računovodstva.

Popularna pitanja

Pitanje 1. Da li je tečajna razlika uključena u oporezivu osnovicu PDV-a?

Odgovor: Tečajne razlike koje se neminovno pojavljuju prilikom preračunavanja valutnih stanja priznaju se u poreskom računovodstvu kao neposlovni prihod, a ne od prodaje. Stoga njihov iznos nije uključen u osnovicu PDV-a.

Pitanje 2. Da li je potrebno, pored kursnih razlika, računati i zbirne razlike?

Odgovor: Koncept zbirnih razlika isključen je iz Poreskog zakona još 2015. godine. Sve razlike nastale preračunavanjem deviznih bilansa smatraju se kursnim razlikama.

Pitanje 3. Kada se pojavljuje kursna razlika?

Odgovor: Nastaje kao rezultat revalorizacije deviznih obaveza i imovine na dan:

- izvještavanje;

- Otplata obaveza.

Pitanje 4. Koja je najčešća i najjednostavnija kursna razlika?

Odgovor: Ovo uključuje razliku koja se pojavi prilikom revalorizacije deviznih stanja na računu preduzeća.

Pitanje 5. Kako preračunati ako je vrijednost obaveza ili imovine izražena u stranoj valuti čiji kurs nije utvrđen od strane Centralne banke?

Odgovor: Koristi se kotacija Centralne banke od US$ za RUB i nestandardne strane valute za dolar. Možete uzeti u obzir podatke iz informacionih sistema kao što su Bloomberg ili Reuters.

Tokom razvoja ekonomskih odnosa sa stranim kompanijama, domaći preduzetnici otvaraju devizne račune. Finansijski radnici moraju pobliže da se upoznaju sa onim što je revalorizacija deviznih bilansa, kursne razlike, te da budu u stanju da ih ispravno ispolje u računovodstvenim dokumentima.

zasto ti treba" Revalorizacija valute"? Ovo pitanje mi često postavljaju računovođe početnike, jer se još nisu susreli sa deviznim transakcijama u praksi i ne razumiju odakle dolazi ova revalorizacija, kako se obračunava i da li je potrebna. Hajde da se pozabavimo ovim jednom zauvijek. sve na primjeru 1C: Računovodstvo 8.3, revizija 3.0.

Prvo, revalorizacija nastaje "sama po sebi" kada kraj mjeseca.

Drugo, javlja se samo za organizacije koje su imale valutne transakcije.

I zato.

Prema PBU 3/2006 o računovodstvu imovine i obaveza, čija je vrijednost izražena u stranoj valuti, imamo:

Vrijednost imovine i obaveza denominiranih u stranoj valuti preračunava se u rublje radi odražavanja u računovodstvenim evidencijama i finansijskim izvještajima.

Preračunavanje troška se vrši na dan transakcije u stranoj valuti, kao i na datum izvještavanja.

Uzmimo primjer

01.01.2014 kupac prebacio na naš tekući račun 1 dolar.

Ožičenje će biti kako slijedi:

D52 K62 1 USD

Imajte na umu da smo istovremeno evidentirali iznos transakcije u valuti transakcije (1 dolar) i u rubljama po kursu na dan transakcije (1. januara 2014. kurs dolara je bio tačno 32,6587 rubalja).

Ispostavilo se da svi valutni računi pohranjuju svoje monetarne pokazatelje u dvije dimenzije odjednom: u valuti računa i u rubljama (glavna valuta regulisanog računovodstva za Rusiju).

Tako će na kraju dana 1. januara 2014. stanje na računu 52 biti 1 USD i istovremeno 32,6587 rubalja.

Sve je super, ali vrijeme ističe. Kurs dolara se mijenja. I sada, na kraju mjeseca (31. januara 2014.), jedan dolar daje 35,2448 rubalja.

A, ako pogledamo naše stanje na računu 52 na kraju mjeseca, vidjet ćemo da uprkos činjenici da se kurs promijenio, još uvijek postoji 1 USD i 32,6587 rubalja. Ali znamo da jedan dolar već odgovara ne 32,6587 rubalja, već 35,2448 rubalja! nastao nesklad između iznosa stanja u dolarima i iznosa stanja u rubljama.

Dakle, upravo ovo preračunavanje vrednosti imovine i obaveza u stranoj valuti na datum izveštavanja (odnosno mesečno) je izmišljeno da bi se ova korespondencija između valute i rublje svaki put na kraju meseca obnovila.

U ovom slučaju revalorizacija za račun 52 na dan 31.01.2014. godine će izgledati ovako:

D52 K91.01 2,5861 rubalja

Tako smo na račun ostalih prihoda revalorizirali stanje u rubljama na računu 52 za 2,5861 rublje. Ispostavilo se da je stopa za ovaj mjesec porasla - otuda i prihod za organizaciju. Ako bi kurs pao naprotiv, bilo bi drugih troškova.

Dakle, nakon revalorizacije, stanje zaduženja na računu 52 na kraju dana 31. januara 2014. biće 1 USD i istovremeno 35,2448 rubalja.

Ali vrijeme prolazi. A krajem februara za 1 dolar daju već 36,0501 rublje. To znači da opet imamo nesklad između dolara i rubalja na računu 52, a ujedno su nastali drugi prihodi zbog apresijacije u februaru.

Nova revalorizacija će rezultirati sljedećim knjiženjima:

D52 K91.01 0,8053 rubalja

A stanje zaduženja na računu 52 na kraju dana 28. februara 2014. će biti isti 1 USD i istovremeno 36,0501 rublje.

I tako ćemo ponovo procenjivati na neodređeno vreme, sve dok ne budemo imali stanje različito od nule od 52 računa. Ostali devizni računi se revaloriziraju na isti način.

Ovdje je sažetak teorije revalorizacije valute u računovodstvo. A sada da vidimo kako se sve ovo implementira u programu koristeći primjer 1C: Računovodstva 8.3 (verzija 3.0):

Učitavanje kurseva za 2014

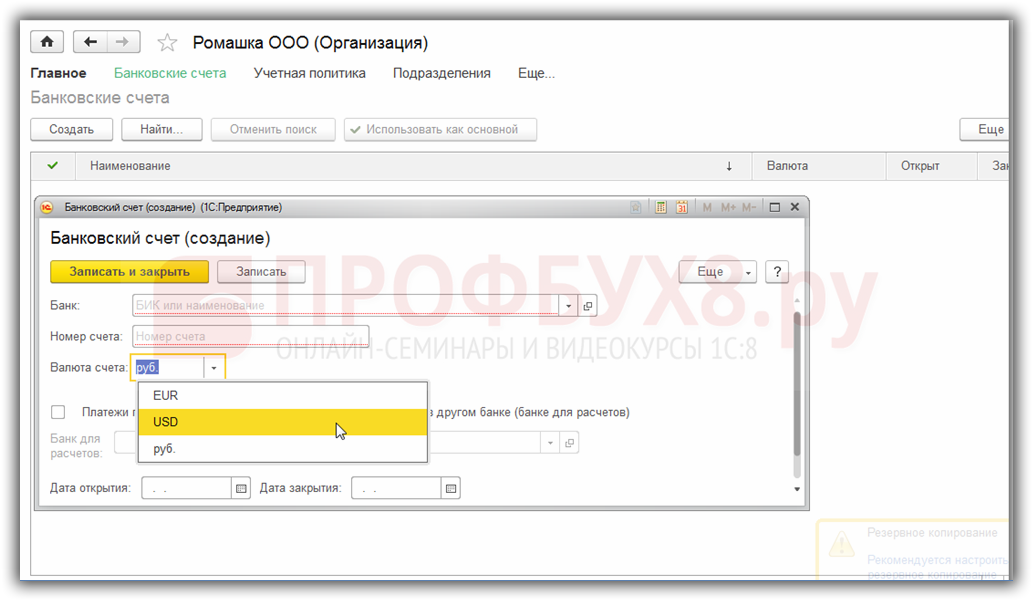

Otvaranje valutnog računa (USD)

Da biste to učinili, idite na odjeljak "Glavno"->"Organizacije" i tamo otvorite našu organizaciju

Na kartici organizacije u gornjem panelu odaberite stavku "Bankovni računi":

U listi računa koja se otvori kliknite na dugme "Kreiraj" i popunite karticu tekućeg računa na sledeći način (broj računa i BIC su dati kao primer; obavezno izaberite valutu računa USD):

Kliknite na "Sačuvaj i zatvori".

Vršimo prijem sredstava od kupca

Da biste to učinili, idite na odjeljak "Banka i blagajna" i tamo odaberite stavku "Izvodi".

Pritisnite dugme "Prijem" i popunite izvod iz banke kako slijedi (priznanica od 01 USD 01.01.2014.; od bilo koje druge ugovorne strane po bilo kojem ugovoru; računovodstveni račun - 52; bankovni račun - onaj koji smo upravo kreirali):

Kliknite na "Pošalji i zatvori".

Gledamo knjiženja dokumenata (dugme DtKt u dnevniku izjava):

Vidimo da je 1 dolar kreditiran na račun 52 po kursu od 01.01.2014.

Zatvaramo mjesec za januar

Idite na odjeljak "Operacije" i tamo odaberite stavku "Zatvaranje mjeseca".

Odaberite period januar 2014. i kliknite na "Izvrši zatvaranje mjeseca".

Zatim pronađemo stavku "Revalorizacija deviza", kliknemo na nju i izaberemo "Prikaži transakcije":

Evo naše kursne razlike za 2,58 rubalja:

![]()

Vratimo se na zatvaranje mjeseca za januar 2014. i tamo pronađite dugme "Referenca-kalkulacije". Kliknite na nju i odaberite stavku "Revalorizacija deviznih sredstava":

Program će generisati izveštaj sa obračunima za revalorizaciju deviznih sredstava:

Slično tome, zatvorite mjesec za februar kako biste bili sigurni da naši preliminarni proračuni odgovaraju ponašanju programa.

Počnimo sa zakonodavni okvir RF. U njemu ćemo vidjeti da prema PBU 3/2006, ako je vrijednost imovine i obaveza izražena u stranoj valuti, tada se za računovodstveno odraz ove vrijednosti pretvara u rublje na dan transakcije u stranoj valuti i na izvještaj. datum, odnosno poslednji dan u mesecu.

Kako se valutno računovodstvo i revalorizacija valuta implementiraju u 1C 8.3 Računovodstvo 3.0?

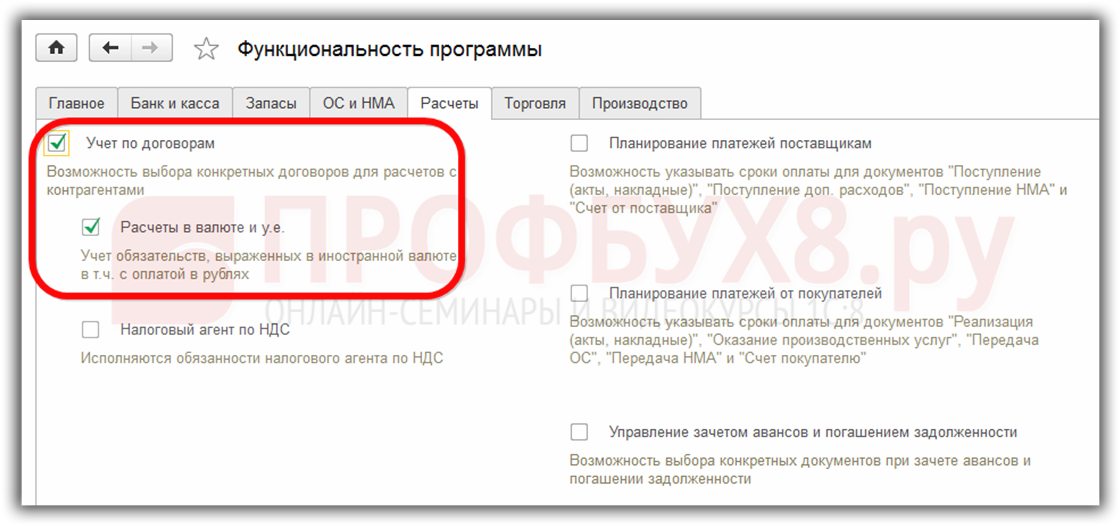

Da biste mogli voditi evidenciju o valutama u programu 1C 8.3 na početku rada, morate konfigurirati Funkcionalnost, dozvoljavajući . Meni Glavno - Postavke - Funkcionalnost:

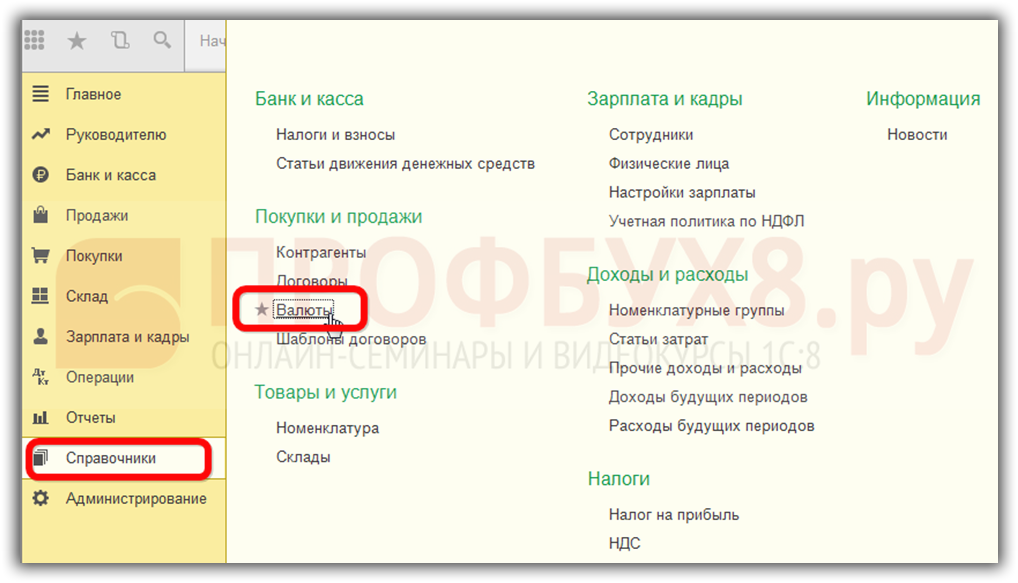

Takođe potrebno u priručniku. Valute:

dodajte strane valute potrebne za rad u 1C 8.3:

i osigurati blagovremeno redovno ažuriranje vrijednosti devizni kurs u istoimenom registar informacija:

Računovodstvo valutnih transakcija u 1C 8.3

Ako preduzeće ima devizni bankovni račun, podaci o njemu moraju biti upisani imenik Bankovni računi organizacije:

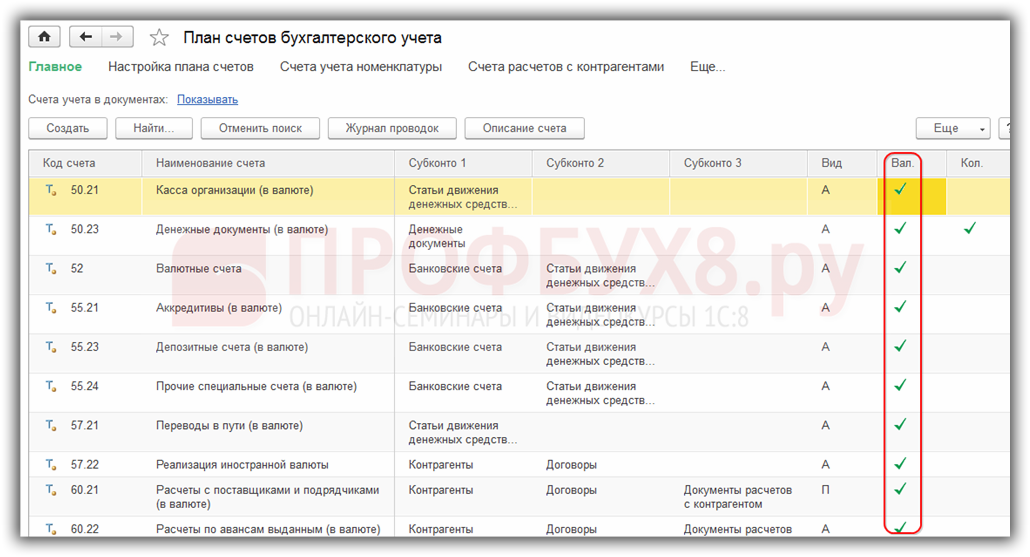

Za obavljanje deviznih transakcija u programu 1C 8.3 Enterprise Accounting 3.0, u kontnom okviru postoje posebni računi koji imaju znak valutnog računovodstva:

Ova funkcija vam omogućava da vidite stanja na ovim računima u standardnim izvještajima programa 1C 8.3 ne samo u reguliranoj valuti - rubljama, već iu željenoj stranoj valuti:

Revalorizacija strane valute u 1C 8.3

Ništa ne miruje i kursevi se menjaju. Shodno tome, iznose rublje protivvrednosti stanja na deviznim računima treba preračunati sa nepromijenjenim iznosom deviznog stanja. U zavisnosti od toga da li je kurs porastao ili pao, organizacija će imati druge prihode ili rashode tokom revalorizacije.

Gdje u 1C 8.3 revalorizacija valute

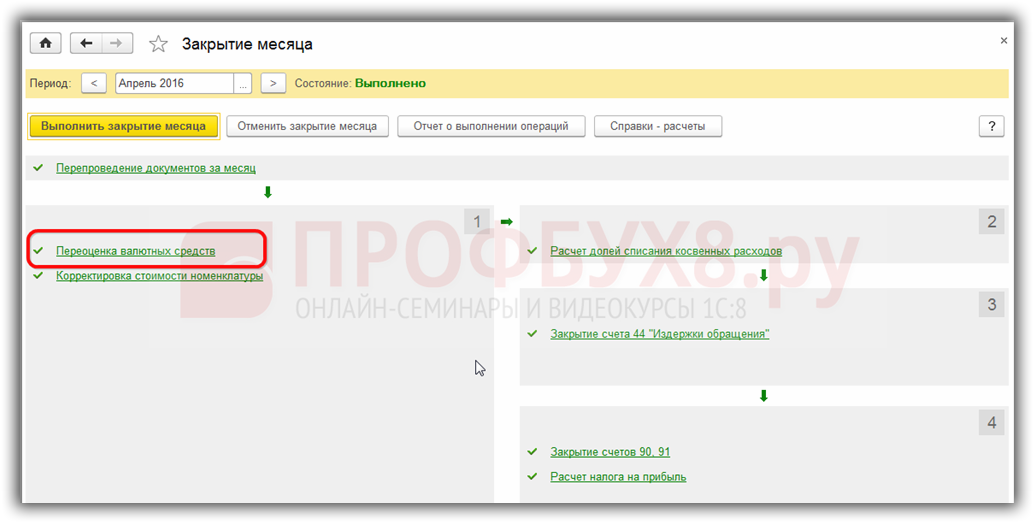

Čim se u informativnoj bazi programa 1C 8.3 Računovodstvo 3.0 nalaze valutni računi sa stanjem na njima, u obrada Zatvaranje mjeseca pojavit će se linija transakcije Revalorizacija strane valute. Ova operacija je precizno osmišljena za analizu stanja valutnih računa kontnog plana i revalorizaciju valutnih iznosa uz priznavanje ostalih prihoda ili drugih rashoda, automatski generišući odgovarajuće unose.

Na primjer, u aprilu je organizacija Romashka LLC otvorila tekući račun u stranoj valuti i na nju je pripisana uplata od klijenta u iznosu od 1.000 dolara (stopa 68,2724). Odražavajući prijem valute u programu 1C 8.3, in obrada Zatvaranje mjeseca pojavio operacija Revalorizacija valute:

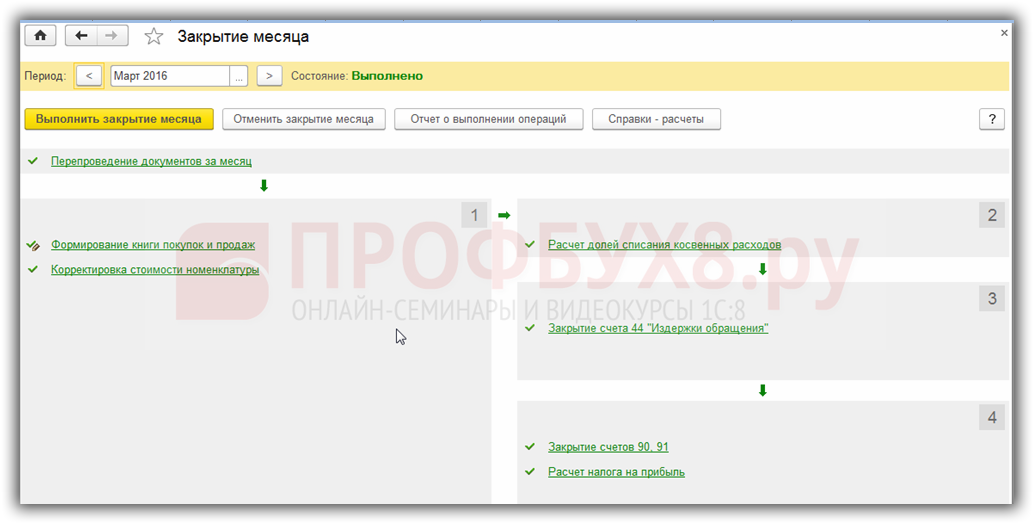

iako to nije bilo u martu:

Dakle, sada znajući sve gore navedeno, vratimo se na program 1C Accounting 3.0 i pomoću primjera shvatimo kako se valuta automatski revalorizira.

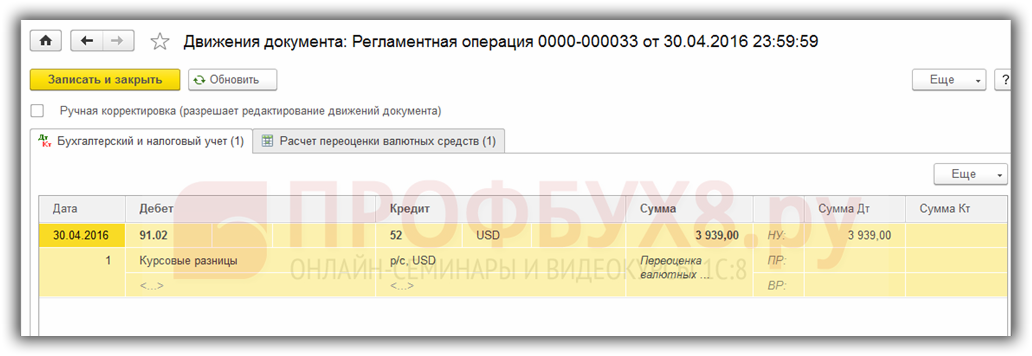

Primer 1. Ako se kurs smanjio

Od 19. aprila 2016 kurs dolara je iznosio 68,2724 rublje, na dan izveštavanja 30.04.2016. pao je na 64,3334 rubalja. Ništa se nije promijenilo u iznosu valute, ali je protuvrijednost u rubljama smanjena i, shodno tome, preduzeće je napravilo trošak, koji se odražava operacija Revalorizacija valute na kraju perioda u aprilu:

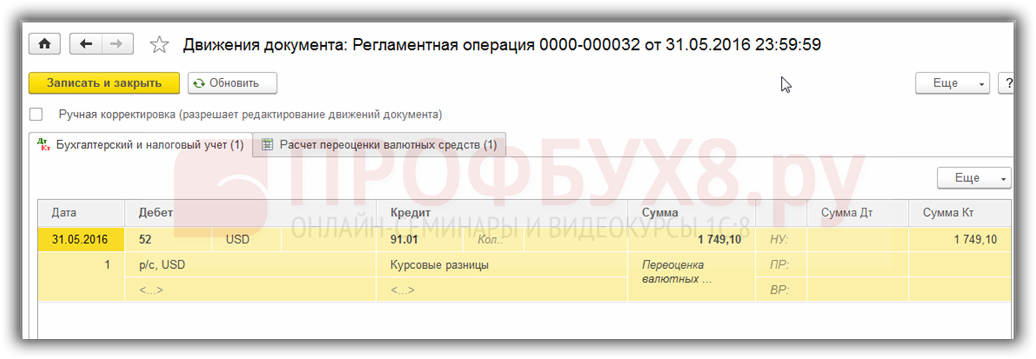

Primer 2. Ako je kurs povećan

Za mjesec maj nije bilo transakcija po računu, odnosno na sljedeći izvještajni datum, 31.05.2016. godine, ponovo se javlja potreba za revalorizacijom. Kurs dolara je u odnosu na prethodnu revalorizaciju povećan za 31.05.2016. iznosio je 66,0825 rubalja. Dakle, organizacija je primila i druge prihode, što se ogleda u Revalorizacija valute za maj:

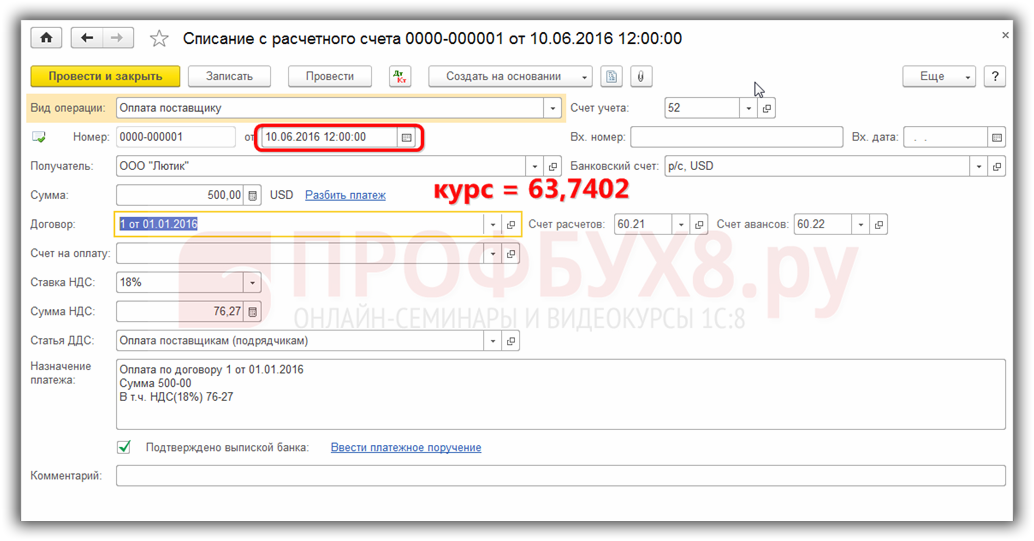

Primjer 3. Revalorizacija u vrijeme transakcije

Što se tiče revalorizacije valute u 1C 8.3 prilikom obavljanja transakcije, mehanizam je sličan gore opisanom, samo se tečaj konverzije valute uzima prema danu operacije:

U odnosu na prethodni datum revalorizacije 31.05.2016. kurs je pao i 06.10.2016. iznosio je 63,7402 rubalja. Organizacija mora registrovati trošak, što vidimo u objavama:

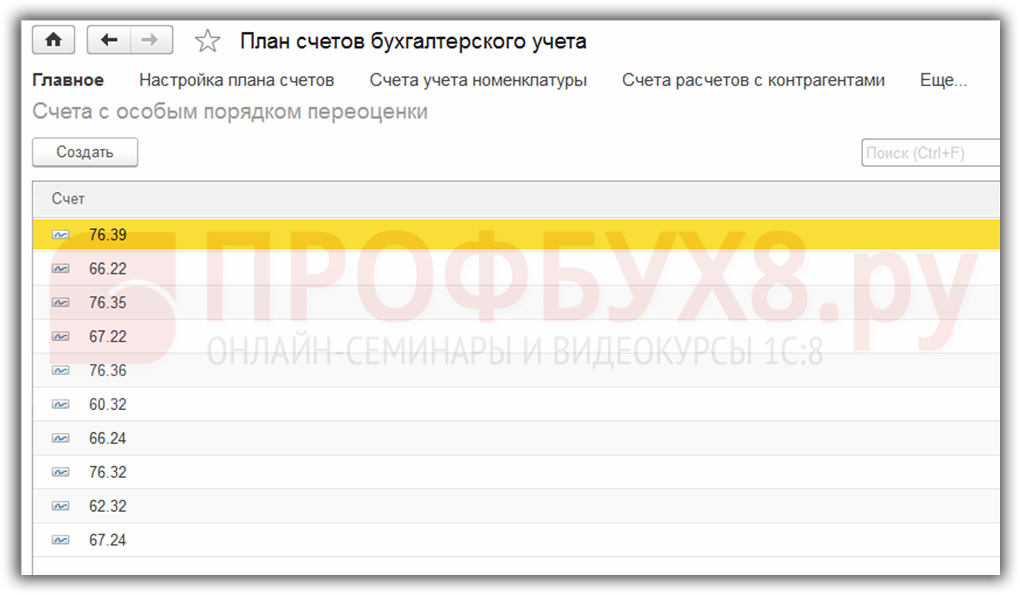

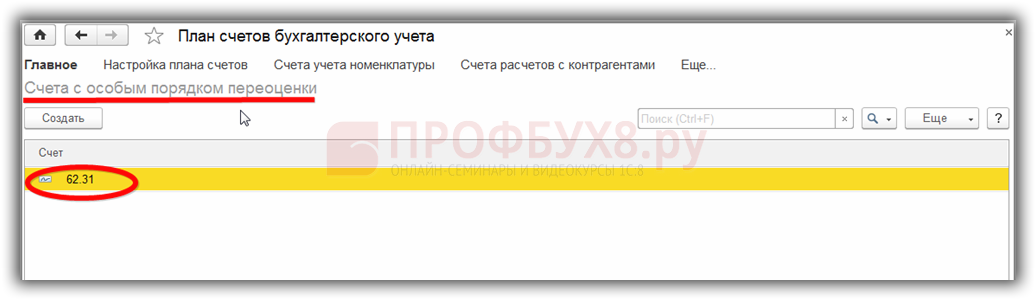

Vrijedi reći nekoliko riječi o tome informacioni registar Računi sa posebnim postupkom revalorizacije. Do ovog registra možete doći preko menija Glavna - Kontni okvir - Više - Računi sa posebnim postupkom revalorizacije:

Ovdje se upisuju računi kontnog plana koji zahtijevaju drugačiji metod revalorizacije od gore opisanog. Ako je kontni plan uključen u ovu listu, tada neće biti automatske revalorizacije stanja kada se poslovi na datum izvještavanja obavljaju kao planirani. Revalorizacija se mora izvršiti ručno koristeći dokument Transakcije unesene ručno:

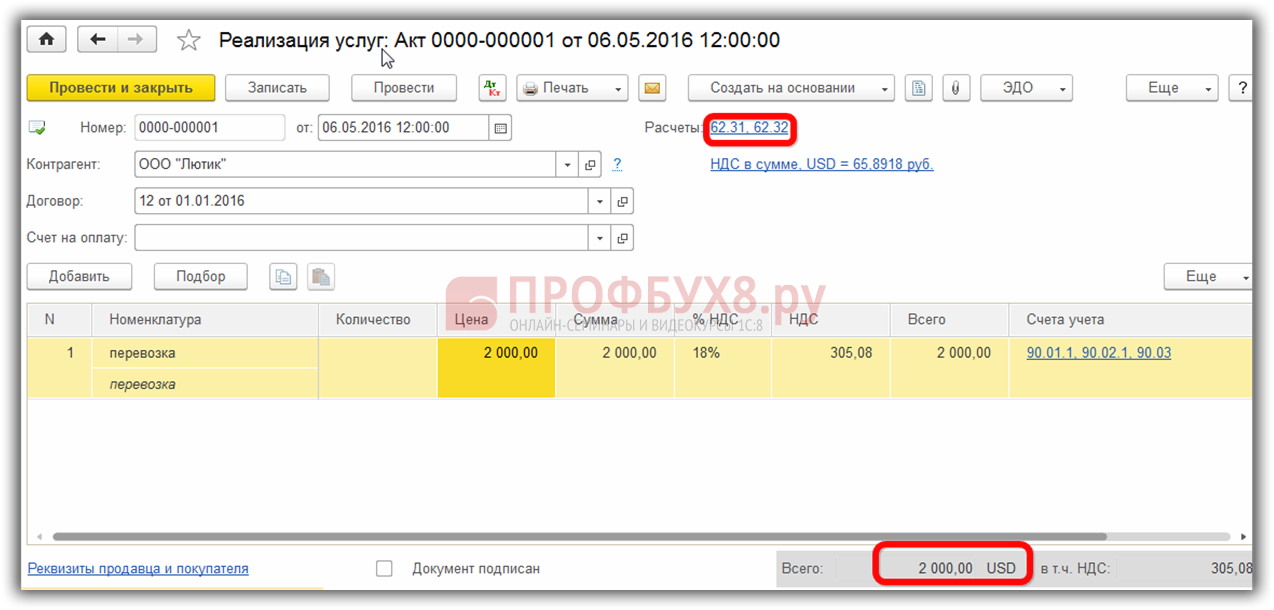

Na primjer, 06.05.2016. organizacija je pružila uslugu u iznosu od 2000 c.u.,

tako je formiran dug na računu 62.31:

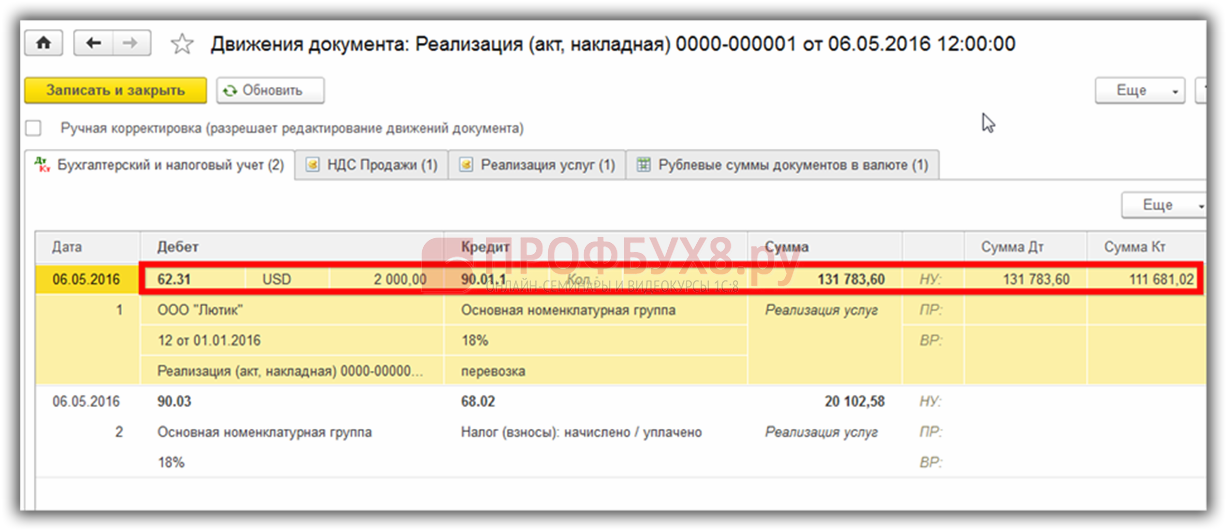

Ako a informacioni registar Računi sa posebnim postupkom revalorizacije ostavljeno prazno, a zatim na kraju majskog perioda u transakcije Revalorizacija valute izvršiće se revalorizacija stanja računa 62.31:

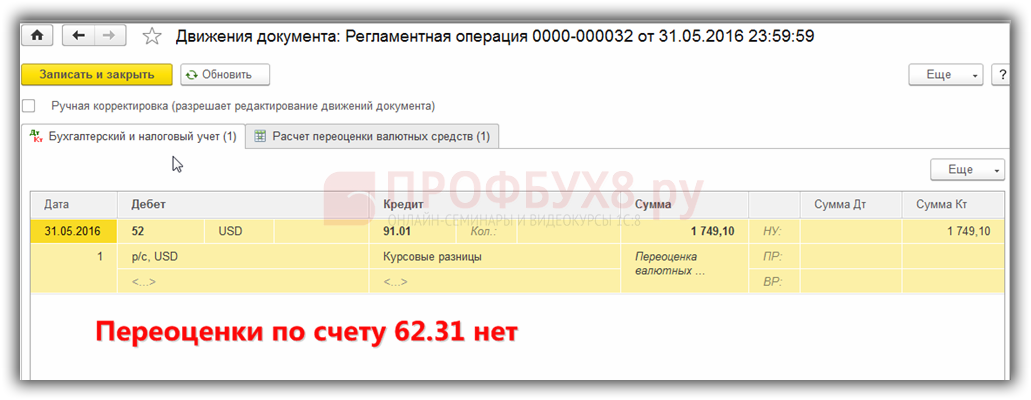

Ako je račun 62.31 uključen u ovu listu:

zatim unutra Zatvaranje mjeseca stanje se neće revalorizirati za to:

Tako je program porodičnog računovodstva u mogućnosti da pomogne korisniku koji se suočava sa teškim pitanjem računovodstva i. Računovođa samo treba da sve ispravno podesi i kontroliše generisane transakcije.

Ruske organizacije u okviru svojih aktivnosti imaju pravo otvarati bankovne račune, uključujući i devizne, za sticanje sredstava u stranoj valuti uz formiranje dužničkih obaveza. Međutim, porezna i računovodstvena evidencija se vodi isključivo u domaćoj valuti. Revalorizacija deviznih bilansa odražava realno finansijsko stanje preduzeća.

Šta je revalorizacija valute

S obzirom da je ruska rublja jedina valuta dozvoljena u računovodstvu organizacija, sve transakcije se moraju vrednovati u rubljama. Isto važi i za bankovne račune, čak i ako su postavljeni za devizne transakcije. Osim toga, revalorizacija strane valute se vrši uz prisustvo sljedećih operacija:

- gotovinska poravnanja u gotovinskom i bezgotovinskom obliku;

- druge novčane isprave čiji je apoen izražen u valuti stranih država;

- finansijska devizna ulaganja;

- dug dužnika i organizacija izražen u stranoj valuti prema poveriocima;

- devizna ulaganja u materijalne vrijednosti i drugu imovinu.

Revalorizacija deviznih bilansa se vrši u skladu sa pravilima PBU 3/2006, koja obavezuju da se uzmu u obzir sredstva i obaveze izražene u valuti stranih zemalja prema određenim pravilima. Učestalost preračuna zavisi od vrste imovine. Na primjer, banke moraju svakodnevno vršiti revalorizaciju deviznih sredstava prema trenutnom kursu. Ostale organizacije nisu obavezne da vrše dnevnu revalorizaciju, dovoljno je takve poslove izvršiti na kraju računovodstvenog perioda. Datumi revizije imovine mogu se poklopiti sa sljedećim događajima:

- izvođenje operacija;

- kraj perioda (poslednji dan u mjesecu).

Revalorizacija valuta u računovodstvu

S obzirom da se vrijednost ruske rublje u odnosu na strane valute stalno mijenja, revalorizacija dovodi do pojave takvog fenomena kao što su kursne razlike. Kao rezultat toga, preduzeća dobijaju dodatni prihod u slučaju pozitivnog rezultata, ili nastaju gubici u slučaju negativnih kursnih vrednosti. Nastale razlike knjiže se na teret računa 91 i klasifikuju se kao ostali prihodi ili rashodi, zavisno od rezultata.

Šta stvara revalorizacija deviznih knjiženja? Dobivanje pozitivne kursne razlike se fiksira na sljedeći način: Dt 57 - Kt 91.1. Negativno značenje kod konverzije valute: Dt 91,2 - Kt 57.

Entitetska kupovina i revalorizacija valute transakcije uključuje sljedeće:

- Dt 57 - Kt 51 - trošak sticanja valute;

- Dt 52 - Kt 57 - dopuna deviznog računa;

- Dt 91.2 - Kt 57 - fiksiranje primljene razlike po osnovu rezultata prodaje deviza od strane banke i tekućeg kursa Centralne banke;

- Dt 52 - Kt 91.1 - identifikacija pozitivne kursne razlike;

- Dt 91.2 - Kt 52 - negativna razlika.

Prodaja sredstava iz inostranstva podrazumeva da se revalorizacija deviznog računa generiše sledeće unose:

- Dt 57 - Kt 52 - zaduženje valute sa računa;

- Dt 57 - Kt 91.1 - formirana je pozitivna kursna razlika;

- Dt 91.2 - Kt 57 - formiranje negativne kursne razlike;

- Dt 51 - Kt 57 - prihod od prodaje primljen je na račun u rubljama;

- Dt 91.2 - Kt 57 - razlika između kursa banke pri kupovini deviza i tekućeg kursa Centralne banke je fiksna.

Poravnanja u stranoj valuti sa drugim licima se preračunavaju po važećem kursu Centralne banke na dan transakcije:

- Dt 52 - Kt 62 - prijem prihoda u stranoj valuti;

- Dt 52 - Kt 66, 67 - sredstva primljena kao devizni kredit;

- Dt 52 - Kt 75, 76 - primanje sredstava od osnivača i drugih lica;

- Dt 60, 66, 67, 75, 76 - Kt 52 - devizna sredstva su utrošena za otplatu obaveza.

Ako organizacija posjeduje neku imovinu koja se nalazi u inostranstvu, ona se također mora procijeniti na kraju perioda. Matična kompanija je dužna da sastavlja izvještaje u rubljama.

Revalorizacija valute u poreskom računovodstvu

Prilikom administriranja poresko računovodstvo u preduzeću je važna i revalorizacija deviznih računa i druge imovine. Datumi za obavljanje radnji su isti trenuci kao u računovodstvu - na dan transakcije i na kraju perioda.

Rezultati prevođenja deviznih sredstava uključuju sljedeće događaje:

- Pojava pozitivne kursne razlike. Povećava prihod preduzeća i, shodno tome, oporezivu osnovicu pri obračunu poreza na dobit.

- Negativna kursna razlika je uključena u ostale troškove. Uzimaju se u obzir kao neposlovni troškovi prilikom utvrđivanja poreza na dobit.

Za preduzeća koja koriste pojednostavljeni poreski sistem postoje nešto drugačija pravila za korišćenje rezultata revalorizacije sredstava. Prisustvo pozitivnih razlika u preračunavanju kursa utiče na povećanje pojednostavljenog poreza. Međutim, troškovi nastali kao rezultat negativnih razlika u konverziji valuta od strane organizacija na pojednostavljeni poreski sistem se ne uzimaju u obzir.

Konverzija deviznih sredstava u ruske rublje utiče na konačni finansijski rezultat. U tom slučaju potrebno je pridržavati se kursa Centralne banke koji je bio na snazi na dan revalorizacije.