Revalorizacija deviznih sredstava u 1s 8.2 knjiženja. Revalorizacija deviznih stanja u računovodstvu: detaljnije

U današnjem materijalu nastavit ćemo govoriti o značajkama reguliranih mjesečnih završnih operacija u računovodstvenom programu "1C Accounting 8" verzija "3.0". I sljedeći na redu imamo - "Revalorizacija deviznih sredstava."

Računovodstveni program Najnovija verzija omogućuje vođenje evidencije transakcija u stranoj valuti. Da bi se izvršio ovaj zadatak, konfiguracija sadrži tzv. valutne račune. Tečajevi eura i dolara se stalno mijenjaju, stoga se u računovodstvu na kraju mjeseca provodi operacija pod nazivom “Revalorizacija deviznih sredstava” kojom se u odnosu na određeni tečaj na potreban način kontroliraju devizna stanja. O revalorizaciji deviznih sredstava i računovodstvu deviznih poslova više ćemo govoriti u ovoj publikaciji.

"1C Računovodstvo 8": odraz kupnje valute

Da biste znali kakva točno knjiženja regulira operacija pod nazivom „Revalorizacija deviznih sredstava“, morate imati valutu u ovom poduzeću, koju je, naravno, potrebno kupiti. U računovodstvenom programu nabava dokumenta se očituje dokumentom pod nazivom „Zaduženje tekućeg računa“. Odlaskom na odjeljak glavnog izbornika pod nazivom "Banka i blagajna" ("Bankovni izvodi") otvorite ovaj dokument.

Nakon operacije postavite sljedeće detalje:

Vrsta operacije pod nazivom "Ostala poravnanja s drugim ugovornim stranama";

Račun "51" pod nazivom "Računi za obračun";

Vrsta transakcije pod nazivom "Druge namire s drugim ugovornim stranama";

Ugovor, koji može biti u valuti rublja, vrsta sklopljenog ugovora naziva se "Ostalo";

Račun za obračun "57.02" s nazivom "Nabavka deviza";

Članak kretanja financija - s takvom vrstom kretanja kao što je "Ostala plaćanja za tekuće poslovanje" trebate stvoriti novi članak;

U našem primjeru morate kupiti 1000 USD. 8. srpnja prošle godine službeni tečaj od 1 dolara bio je 4,5691 rublja. A u banci se jedan dolar mogao kupiti za 34,80 rubalja. Ispada da u polju iznosa dokumenta moramo označiti 34.800,00 rubalja.

Sada objavite dokument. Dakle, odrazili smo prijenos financija za kupnju strane valute sa sljedećim knjiženjem: "Dt57.02 Kt51" - 34.800,00 rubalja. Također treba napomenuti da je konto "57" pod nazivom "Kupnja deviza" srednji između dva takva računa: "51" pod nazivom "Računi za obračun" i "52" pod nazivom "Devizni računi". Postoji da bi odražavao takvu situaciju kada su sredstva već zadužena za kupnju deviza, ali nam bankarska institucija još nije doznačila ta sredstva. Sukladno tome, operacija kreditiranja sredstava još nije provedena.

Sada morate prikazati kredite kupljene valute na računu "52" pod nazivom "Devizno tržište" (10. srpnja 2014.). Za izvođenje ove operacije koristite dokument pod nazivom "Primitak na tekući račun". U poljima ovog dokumenta morat ćete navesti sljedeće vrijednosti:

Vrsta računovodstva - "52" pod nazivom "Devizni računi";

Vrsta operacije s nazivom "Kupnja deviza";

Račun "52" sa nazivom "Devizni računi";

Bankovni račun je devizni račun naše tvrtke. Ako ga označimo, tada će polje "Iznos" također biti prikazano u istoj valuti;

Stavka financijskog tijeka - kreirajte stavku s vrstom kretanja pod nazivom "Ostali primici iz tekućeg poslovanja";

Iznos - 1000;

Tečaj banke - 10. srpnja 2014., na dan upisa, tečaj banke bio je 34,30 rubalja za jedan dolar;

Račun za obračun - "57.02" pod nazivom "Kupnja deviza";

Tečaj Središnje banke Rusije na datum valutne transakcije - ako postoji pristup internetu, učitava se automatski.

Sada prođite kroz ovaj dokument i pogledajte njegove objave:

Napravimo analizu. Prvi od njih odražava stjecanje valute u skladu s tečajem Središnje banke Rusije, a drugi ukazuje na odstupanje tečaja Središnje banke. Dakle, u ovom slučaju banka nam jednostavno prodaje valutu, a razlika u tečaju kod Centralne banke može se objasniti provizijama tih bankarskih institucija za obavljene poslove.

(34,30 (tečaj banke) - 34,0758 (tečaj Središnje banke) * 1000 dolara = 224,20 rubalja.

Gore, kao što ste već shvatili, izračunali smo bankovnu proviziju. Potonji s vrijednošću 1 uz naziv "Odstupanje prodajnog (kupovnog) tečaja deviza od službenog tečaja" prikazuje se na računu poslovnih troškova "91.0" pod nazivom "Ostali rashodi".

Oni koji su pomno pratili situaciju primijetili su da smo bankovnoj instituciji prebacili više novca nego što je bilo potrebno za kupnju valute: 34800 - 34300 = 500. Nakon operacije transfera, bankarska institucija mora ostatak vratiti na naš račun. Da biste registrirali ovaj povrat u računovodstvenom programu "1C Računovodstvo 8", morate koristiti dokument pod nazivom "Primitak na tekući račun":

Zahtijevana vrsta operacije naziva se "Ostala poravnanja s drugim ugovornim stranama";

Knjigovodstveni račun - "51" pod nazivom "Obračunski računi";

Iznos - 500;

Stavka financijskog tijeka - trebate kreirati novu stavku s takvom vrstom kretanja kao što je "Ostala plaćanja za tekuće poslovanje";

Obračunski račun - "57.02" pod nazivom "Stjecanje deviza".

Nakon što završite, prođite dokument i pogledajte objave:

Na računu "57.02" s nazivom "Kupnja deviza" ne bi trebalo biti stanja.

"1C Računovodstvo 8": revalorizacija deviznih sredstava

A sada se kupnja proizvoda mora odraziti u valuti u iznosu od 100 USD od 17. srpnja 2014. To se radi pomoću dokumenta koji se zove „Potvrda o primitku robe i usluga“, ali naglašavamo da ugovor s drugom ugovornom stranom mora biti u odabranoj valuti, u ovom slučaju u dolarima.

Na temelju ovog dokumenta izradite dokument pod nazivom "Zaduženje tekućeg računa" koji će također biti u valuti. Ako ga kreirate na temelju primitka, tada ne morate popunjavati dodatna polja.

Ako druga transakcija otpisuje 100 dolara s računa "52" po tečaju Centralne banke na dan transakcije, tada je prva transakcija mnogo zanimljivija. Ona po tečaju Centralne banke na dan 17. srpnja 2014. korigira ili revalorizira stanja na deviznom računu.

Da vam bude jasnije, objasnit ću vam detaljnije. U "1C računovodstvu 8" i računovodstvu na deviznim računima sredstva se odražavaju u rubljima. Da bismo se uvjerili u navedeno, na kontu "52" formirajte "Prometnu bilancu". Istodobno, na kartici "Pokazatelji" u postavkama označite da nas zanima "Iznos valute", kao i polja BU (informacije vezane uz računovodstvo).

A promet na slici je kreiran za provođenje dokumenta sa nazivom "Zaduženje sa tekućeg računa".

Kao rezultat toga, ispada da 1.000 dolara ušteđenih na računu "52", ovisno o valutnim fluktuacijama, svaki dan košta drugačije. A stanje u rubljama, koje je formirano krajem srpnja, najvjerojatnije neće odgovarati tečaju Središnje banke od 31. srpnja 2014. Za usklađivanje vrijednosti određene valute u skladu s tečajem Centralne banke, kreira se transakcija. Istovremeno, konto “91,01” koristi se u dokumentu pod nazivom “Zaduženje tekućeg računa”.

Dakle, imali smo 1.000 dolara, što je odgovaralo 34.075,80 rubalja. 17. srpnja 2014. tečaj dolara je pao i iznosio je već 34,3853 (34.385,30 rubalja za 1000 dolara). To znači da računovodstveni program 1C kod zaduženja tekućeg računa 17. srpnja povećava trošak za 1000 dolara. Sve ove promjene spremaju se na račun "52", u ovom slučaju za tisuću dolara morat ćete platiti 309,5 rubalja više. Kao rezultat toga, ispada da su naši dolari poskupjeli, a već jesmo, iako ne veliki, ali. Zato koristimo konto "91,01" pod nazivom "Ostali prihodi".

Govoreći jezikom znanosti, to se zove tečajna razlika. Ako bi dolar pojeftinio, tada bismo izgubili rublje i ova bi se transakcija, kod korištenja računa troškova "91.2" pod nazivom "Ostali troškovi", preslikala.

Ali devizna stanja se ne revaloriziraju svaki dan. U većini slučajeva, ova operacija se provodi na kraju mjeseca ili kada su sredstva primljena ili zadužena na računu "52".

Nakon toga izvršite reguliranu operaciju zatvaranja na kraju mjeseca pod nazivom “Revalorizacija deviza”. Na kartici glavnog izbornika "Operacije" pronaći ćete potrebnu uslugu namijenjenu upravljanju poslovima zatvaranja mjeseca. Sada izvršite operaciju revalorizacije za mjesec srpanj 2014.

31. srpnja 1 dolar je iznosio 35,7271 rublja. Stanje, koje je iznosilo 900 dolara, zadržano je po cijeni postavljenoj prilikom terećenja sredstava (17.07.2014., dolar je jednak 34,3853 rubalja). Kao rezultat toga, u odnosu na rublju, dolar je poskupio i opet imamo nešto više zarađenog novca:

"1C Računovodstvo 8": spremanje tečajeva

Radeći na ovoj temi, imat ćete pitanje: gdje su tečajevi pohranjeni u računovodstvenom programu 1C koji se automatski preuzimaju s Interneta? U glavnom izborniku imenik pod nazivom "Imenici". Također je važno reći da se na vrhu ovog imenika nalazi gumb "Preuzmi tečajnu listu". Klikom na njega otvorit će se prozor u kojem ćete morati odrediti razdoblje preuzimanja.

Nakon izvođenja ove operacije za uređivanje, otvorite valutu koja vam je potrebna i u gornjem dijelu prozora pronađite "Tečajne liste".

Domaći poduzetnici imaju pristup poslovanju koristeći monetarne jedinice drugih država. Ali sve tekuće operacije, od izdavanja gotovine do bezgotovinskih bankovnih transfera, strogo su regulirane zakonima Ruske Federacije. U nastavku se u članku analizira revalorizacija deviznih salda i nijanse revalorizacije, napominje značajke izračuna i računovodstva tečajnih razlika.

Suština revalorizacije deviznih salda

Revalorizacija deviznih salda poduzeća podrazumijeva postupak njihove konverzije u domaće monetarne jedinice (RUB) prema službenom tečaju Središnje banke na dan revalorizacije.

Provodi se:

- na datum registracije financijskih izvještaja (posljednji dan tromjesečja);

- kako devizni tečaj fluktuira;

- na dan prijenosa novčane mase s računa ili njenog upisa.

Proces revalorizacije uključuje:

- novčana masa koja se nalazi u blagajni poduzeća;

- sredstva na računima;

- dokumentacija o plaćanju;

- financijska ulaganja.

Važno! Tečajna razlika izračunata je kao odstupanje između prethodne vrijednosti u RUB i nove vrijednosti utvrđene na datum revizije.

Revalorizacija stanja stranih valuta pri kupnji

Stjecanje deviza tvrtkama je nužno za razvoj poslovanja, na primjer, za uvoz robe. U računovodstvu treba formirati sljedeća knjiženja:

| Zaduženje | Kreditna | Komentar |

| 57 | 51 | Sredstva su doznačena za kupnju deviza |

| 52 (1-3) | 57 | Strane valute u korist posebnog računa |

| 10 | 57 | Odraz revalorizacije deviznih salda (razlika u tečaju Centralne banke i kupnje) |

| 91.2 | 57 | Računovodstvo bankovnih provizija |

| 51 | 57 | Kreditiranje neiskorištenih iznosa |

U slučaju kada se devize kupuju ne za uvozne poslove, u računovodstvu treba evidentirati sljedeće:

U budućnosti se financijski rezultat izvršene operacije odražava:

- Kada je tečaj Centralne banke manji od kupovnog tečaja, razlika (tečaj) se uzima u obzir kao komponenta troškova:

Dt 91,2 Kt 57

Iznos umanjuje dobit poduzeća.

- Poslovni prihod se pojavljuje pod uvjetom da kotacija Centralne banke premašuje kupovni tečaj:

Dt 57 Kt 91.1

Dobit poduzeća raste.

Primjer 1 Mattiola je kupio 4500 dolara. Svrha stjecanja valute je isplata putnih naknada radnicima koji putuju u inozemstvo.

U banku je prebačeno 265,5 tisuća rubalja.

Banka je kupila $ po tečaju od 57,3 rublja/dolar. Za operaciju je otpisao proviziju:

(265 500/4500 - 57,3) 4500 \u003d 7650 rubalja.

Revalorizacija deviznih salda treba se izvršiti na sljedeći način:

| Zaduženje | Kreditna | Iznos, tisuća rubalja | Opis |

| 57 | 51 | 265,50 | Novac za kupnju deviza je doznačen |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Prijenos stečene devize na tranzitni račun |

| 91.2 | 57 | 7,650 | Provizija banke |

| 91.2 | 57 | 2,250

((57.3-56.8) 4500) |

Označena tečajna razlika |

Tvrtka ima pravo poslati kupljenu valutu na:

- Plaćanje za ugovore sklopljene sa stranim ugovornim stranama:

Dt 60 Kt 52 (1-3)

- Financiranje troškova službenih putovanja u inozemstvo. Valuta koju je tvrtka primila na blagajni odražava se na sljedeći način:

Dt 50 Kt 52 (1-3)

- Otplata primljenih kredita u stranoj valuti:

Dt 66 Kt 52 (1-3)

Važno! Pri kupnji deviza potrebno je voditi računa o nastaloj tečajnoj razlici.

Osobitosti revalorizacije pri prodaji valute

U modernim uvjetima organizacije mogu državi prodati od 0 do 25% svoje devizne zarade. Ovaj proces se odražava na sljedeći način:

Posljednjeg dana izvještajnog razdoblja valutna stanja se revaloriziraju. Moguća evidencija po primitku:

- stigao Dt 91 Kt 99

- gubitak Dt 99 Ct 91.9

Važno! Nerealizirana sredstva u stranoj valuti knjiže se u korist računa:

Dt 52.1 Ct 52. (1, 2)

Predujmovi i tečajne razlike

Iznosi izdanih ili primljenih predujmova podliježu računovodstvu po tečaju važećem na dan koji odgovara trenutku prijenosa novčane mase ili njezinog primitka.

Kada se, primjerice, sirovine kupuju na račun prethodno plaćenog avansa, on se obračunava po tečaju važećem na dan prijenosa avansa.

Problemi u računovodstvu su mogući ako su nedostatni za potpuno pokriće troškova isporučenih sirovina. Vrijednost kupljene robe formirat će se iz dvije komponente:

- Iznos akontacije, koji se obračunava prema ponudi na dan slanja.

- Trošak nije pokriven unaprijed. Obračunava se po trenutnoj stopi na dan prihvaćanja sirovina za računovodstvo.

Ranije preneseni predujam ne podliježe naknadnoj revalorizaciji.

Osobitosti obračuna u stranoj valuti za kredite i zajmove

Zajmovi koje su poduzeća primila su:

- Kratkoročno (do 12 mjeseci).

- Dugoročno (više od godinu dana).

U prvom slučaju za njihovo obračunavanje koriste se računi. 66, 66.21, 66.22, a transakcije se odražavaju kako slijedi:

U računovodstvu dugoročnih kredita u $, €, £ koriste se konta. 67, 67.21, 67.22:

Knjigovodstvo deviznih kredita provodi se na sličan način na kontima 66.23 i 67.23.

Obračun tečajnih razlika pri kupnji dugotrajne imovine

Kada tvrtka kupi OS, nematerijalna imovina u stranoj valuti po prethodno sklopljenim ugovorima, njihova vrijednost se utvrđuje ili po tečaju Centralne banke, ili po drugoj kotaciji koju su ugovorne strane dogovorile na dan kada je imovina uključena u računovodstvo. Nakon nekog vremena ne preračunava se.

Revalorizaciji podliježu samo nepodmirena plaćanja (ako postoje). Zatim postoje tečajne razlike pozitivne ili negativne.

Primjer 2 Tvrtka je kupila rashladnu opremu za 20 000 dolara, a tečaj Centralne banke na dan kupnje je 57,4361. Plaćanje je odgođeno mjesec dana.

Posljednjeg dana u mjesecu potrebno je ponovno izračunati dug za plaćanje. Kotacija Centralne banke je 57,6587, što je više od prethodne. Tvrtka ima troškove - za potpunu namiru potreban joj je veći iznos mase rublja kako bi isplatio drugu ugovornu stranu:

Tečajne razlike u poreznom računovodstvu

Prihodi dobiveni preračunavanjem deviznih salda ne odnose se na dobit od prodaje proizvoda. Logično je da ne podliježe oporezivanju PDV-om.

Društvo provodi revalorizaciju deviznih salda ovisno o korištenoj metodi računovodstvenog iskazivanja vrijednosti.

Kako se točno fluktuacija kotacije valute odražava u obračunu PDV-a prikazano je u tablici:

Primjer #3 Roba u vrijednosti od 12.000 € poslana je 2. studenog (tečaj 74,2256), a plaćena 26. studenog (tečaj 75,1258). Kod korištenja metode potrebno je platiti PDV po stopi od 18% u sljedećem iznosu:

- naknade 160.327,30 (12.000 74,2256 0,18)

- blagajna 162.271,72 (12.000 75,1258 0,18)

Tečajne razlike evidentiraju se u izvanposlovnim prihodima (rashodima) na isti način kao iu računovodstvu. Dakle, kada su pozitivni, uključuju se u iznos oporezivog dohotka.

Devizni prihodi po pojednostavljenom poreznom sustavu i osnovno oporezivanje

Pojednostavljivači slobodno otvaraju devizne račune za obračune s inozemnim partnerima.

Uz USNO, prihodi i rashodi u stranoj valuti pretvaraju se u RUB po tečaju Središnje banke koji se primjenjuje na relevantne datume.

Prema Poreznom zakonu, jednostavnci nisu dužni:

- izvršiti revalorizaciju stanja stranih valuta zbog promjena kotacija;

- izvršiti obračun troškova i prihoda od takvog preračunavanja.

Stoga, za razliku od tvrtki koje se temelje na OSNO-u, simplists imaju:

- nema iznosa u obliku pozitivnih (ili negativnih) tečajnih razlika.

- prihodi i rashodi utvrđuju se jednom - na dan nastanka prihoda ili rashoda.

Objašnjenje takvih značajki je gotovinska metoda, koja je osnova pojednostavljenog poreznog sustava.

Važno! Devizni prihodi podliježu preračunavanju u rublje prema tečaju Središnje banke važećem na dan kada su uključeni u prihode. Knjižit će se na tranzitni (ne tekući) devizni račun.Na isti se način u prihode uključuju i akontacije u stranoj valuti.

Troškovi poduzeća koji su nastali zbog deviznih zajmova i kredita uključuju:

- kamate koje se moraju redovito plaćati;

- proizašle iz revalorizacije obračunatih %% tečajnih razlika;

- negativne razlike između kotacija Središnje banke i domaćeg tržišta koje nastaju pri kupnji strane valute, što je neophodno za pravovremeno izvršenje kreditnih ugovora;

Dodatni troškovi povezani s troškovima ugovora o jamstvu, osiguranja od kreditnog rizika, bankovnih jamstava također su uključeni u ovaj popis.

Pravila za revalorizaciju deviznih salda

Za provođenje revalorizacije deviznih sredstava u skladu s uputama potrebno je pridržavati se sljedećih pravila:

- Svaka transakcija u stranoj valuti, koja se provodi uz sudjelovanje financijskih institucija, mora se unijeti u dnevnu bilancu u rubljima.

Ali za kontrolu i analizu dopušteno je koristiti registre računovodstvenih transakcija i softverski alati u stranoj valuti. Banka svojim klijentima daje dvovalutne izvode.

- Rekalkulacija je potrebna za sva ulazna stanja na deviznim računima. Izuzetak su iznosi avansa za robu (izdanu ili primljenu), predujmovi za usluge ili dovršeni niz radova. Da biste ih odrazili, trebali biste koristiti bilančne račune za računovodstvo međusobnih obračuna koji se provode u transakcijama s partnerima.

- U slučaju da se registracija analitičkih računa provodi samo u stranoj valuti, stanja svakog odgovarajućeg bilančnog računa odražavaju se u rubljama po tečaju Središnje banke istovremeno u:

- računovodstveni registri;

- oblici analitičkog i sintetičkog računovodstva.

Popularna pitanja

Pitanje 1. Je li tečajna razlika uključena u oporezivu osnovicu PDV-a?

Odgovor: Tečajne razlike koje se neminovno pojavljuju prilikom preračunavanja deviznih stanja u poreznom se knjigovodstvu priznaju kao izvanposlovni prihod, a ne od prodaje. Stoga njihov iznos ne ulazi u osnovicu PDV-a.

pitanje 2. Treba li osim tečajnih razlika obračunavati i zbrojne razlike?

Odgovor: Pojam zbrojnih razlika izbačen je iz Poreznog zakona još 2015. godine. Tečajnim razlikama smatraju se sve razlike proizašle iz preračunavanja valutnih stanja.

pitanje 3. Kada se pojavljuje tečajna razlika?

Odgovor: Nastaje kao rezultat revalorizacije deviznih obveza i imovine na dan:

- izvještavanje;

- Otplata obveza.

pitanje 4. Koja je najčešća i najjednostavnija tečajna razlika?

Odgovor: Ovo uključuje razliku koja se pojavi prilikom revalorizacije deviznih stanja na računu poduzeća.

pitanje 5. Kako preračunati ako je vrijednost obveza ili imovine izražena u stranoj valuti čiji tečaj ne daje Centralna banka?

Odgovor: Koristi se kotacija Središnje banke od US$ prema RUB i nestandardne strane valute prema dolaru. Možete uzeti u obzir podatke iz informacijskih sustava kao što su Bloomberg ili Reuters.

Tijekom razvoja gospodarskih odnosa s inozemnim tvrtkama domaći poduzetnici otvaraju devizne račune. Financijski radnici moraju se pobliže upoznati s time što je revalorizacija deviznih salda, tečajnih razlika, te ih stoga znati ispravno prikazati u knjigovodstvenim dokumentima.

Zašto ti treba " Revalorizacija valute"? Često mi postavljaju ovo pitanje računovođe početnici, jer se još nisu susreli s deviznim transakcijama u praksi i ne razumiju odakle dolazi ta revalorizacija, kako se izračunava i je li potrebna. Razriješimo to jednom zauvijek na primjeru 1C: Računovodstvo 8.3, izdanje 3.0.

Prvo, revalorizacija nastaje "sama od sebe" kada kraj mjeseca.

Drugo, pojavljuje se samo za organizacije koje su imale valutne transakcije.

I zato.

Prema PBU 3/2006 o računovodstvu imovine i obveza, čija je vrijednost izražena u stranoj valuti, imamo:

Vrijednost imovine i obveza denominiranih u stranoj valuti preračunava se u rublje radi odraza u računovodstvenim evidencijama i financijskim izvješćima.

Preračun troška se vrši na datum transakcije u stranoj valuti, kao i na datum izvještavanja.

Uzmimo primjer

01.01.2014 kupac uplatio na naš tekući račun 1 dolar.

Ožičenje će biti kako slijedi:

D52 K62 1 USD

Imajte na umu da smo iznos transakcije istovremeno zabilježili u valuti transakcije (1 dolar) i u rubljima po tečaju na dan transakcije (1. siječnja 2014. tečaj dolara bio je točno 32,6587 rubalja).

Ispostavilo se da svi devizni računi pohranjuju svoje monetarne pokazatelje u dvije dimenzije odjednom: u valuti računa i u rubljima (glavna valuta reguliranog računovodstva za Rusiju).

Tako će na kraju dana 1. siječnja 2014. saldo računa 52 biti 1 USD i istovremeno 32,6587 rubalja.

Sve je super, ali vrijeme curi. Tečaj dolara se mijenja. I sada, na kraju mjeseca (31. siječnja 2014.), jedan dolar daje 35,2448 rubalja.

I, ako pogledamo naše stanje na računu 52 na kraju mjeseca, vidjet ćemo da unatoč činjenici da se tečaj promijenio, još uvijek postoji 1 USD i 32,6587 rubalja. Ali znamo da jedan dolar već odgovara ne 32,6587 rubalja, već 35,2448 rubalja! nastao neslaganje između iznosa stanja u dolarima i iznosa stanja u rubljama.

Dakle, ovo ponovno izračunavanje vrijednosti imovine i obveza u stranoj valuti na datum izvještavanja (to jest, mjesečno) je izmišljeno kako bi se obnovila ta korespondencija između valute i rubalja svaki put na kraju mjeseca.

U tom slučaju revalorizacija za konto 52 na dan 31.01.2014. izgledat će ovako:

D52 K91.01 2,5861 rubalja

Tako smo revalorizirali saldo u rubljama računa 52 za 2,5861 rublja na račun ostalih prihoda. Ispada da je stopa za ovaj mjesec porasla - dakle prihod za organizaciju. Da je tečaj pao suprotno, bilo bi drugih troškova.

Dakle, nakon revalorizacije, dugovni saldo na računu 52 na kraju dana 31. siječnja 2014. bit će 1 USD i istovremeno 35,2448 rubalja.

Ali vrijeme prolazi. A krajem veljače za 1 dolar daju već 36,0501 rublja. To znači da opet imamo neusklađenost dolara i rublja na računu 52, a istovremeno su se pojavili drugi prihodi zbog aprecijacije u veljači.

Nova revalorizacija će rezultirati sljedećim knjiženjima:

D52 K91.01 0,8053 rubalja

A dugovni saldo na računu 52 na kraju dana 28. veljače 2014. bit će isti 1 USD i istovremeno 36,0501 rublja.

I tako ćemo preispitivati unedogled, sve dok ne budemo imali stanje različito od nule na 52 računa. Ostali devizni računi revaloriziraju se na isti način.

Ovdje je sažetak teorije revalorizacije valute u računovodstvo. A sada da vidimo kako se sve to implementira u program na primjeru 1C: Računovodstvo 8.3 (verzija 3.0):

Učitavanje tečajeva za 2014

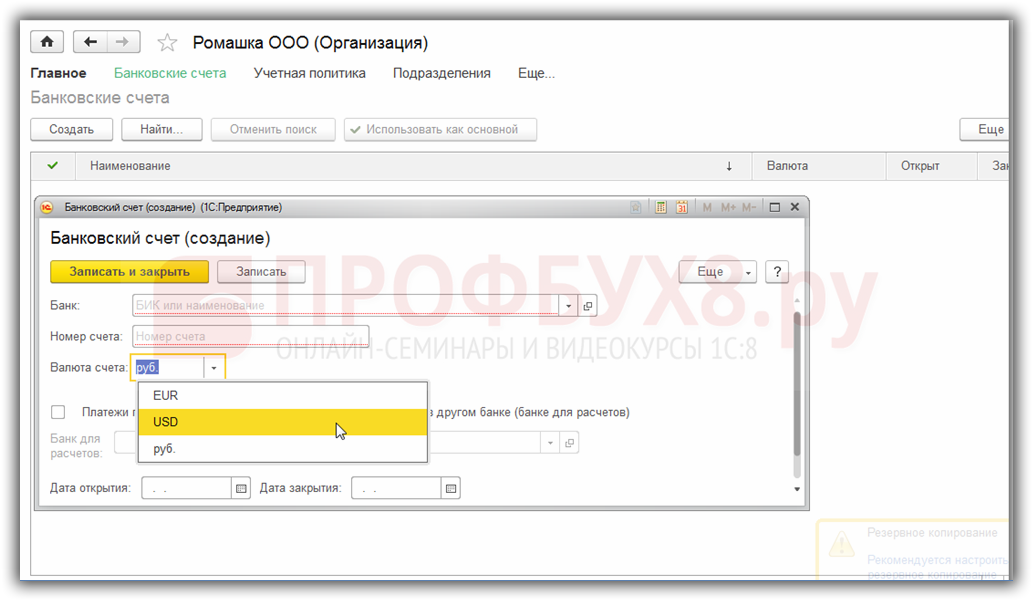

Otvaranje valutnog računa (USD)

Da biste to učinili, idite na odjeljak "Glavno"->"Organizacije" i tamo otvorite našu organizaciju

Na organizacijskoj kartici na gornjoj ploči odaberite stavku "Bankovni računi":

U listi računa koja se otvori kliknite gumb "Kreiraj" i popunite karticu tekućeg računa na sljedeći način (broj računa i BIC navedeni su kao primjer; obavezno odaberite valutu računa USD):

Pritisnite "Spremi i zatvori".

Izvršavamo prijem sredstava od kupca

Da biste to učinili, idite na odjeljak "Banka i blagajna" i tamo odaberite stavku "Bankovni izvodi".

Pritisnite gumb "Ulaz" i ispunite izvod iz banke kako slijedi (primitak 01 USD 01.01.2014.; od bilo koje ugovorne strane prema bilo kojem ugovoru; računovodstveni račun - 52; bankovni račun - onaj koji smo upravo stvorili):

Pritisnite "Pošalji i zatvori".

Gledamo knjiženja dokumenta (gumb DtKt u dnevniku izvoda):

Vidimo da je 1 dolar odobren na račun 52 po kursu od 01.01.2014.

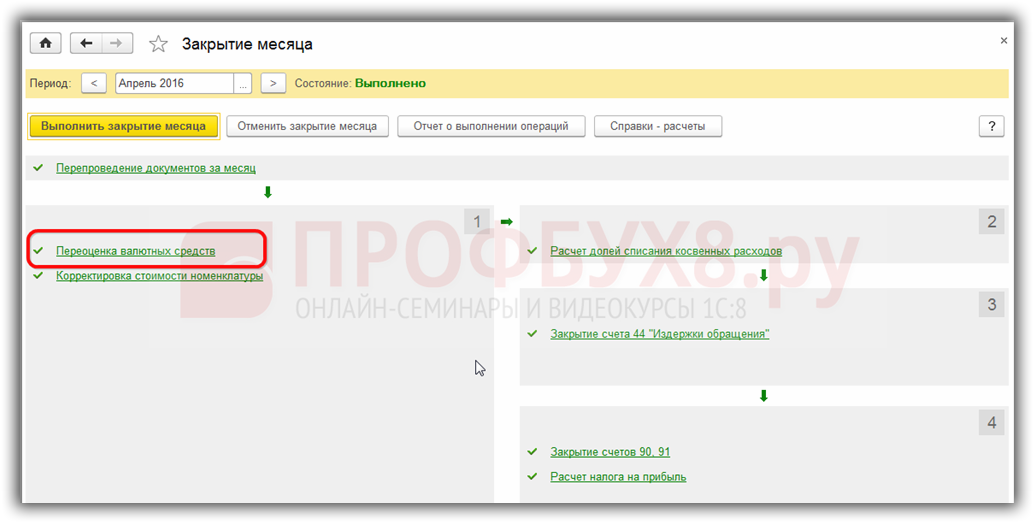

Radimo zatvaranje mjeseca za siječanj

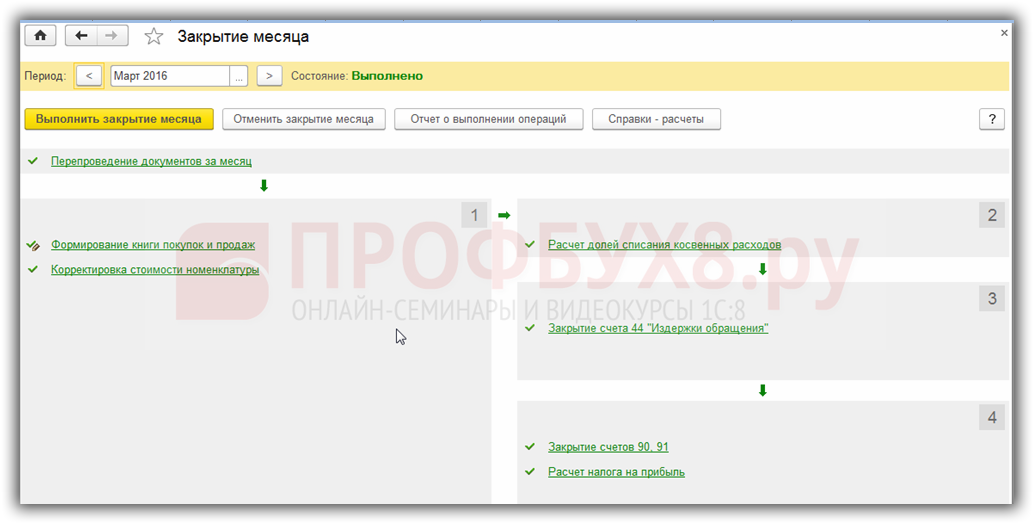

Idite na odjeljak "Operacije" i tamo odaberite stavku "Zatvaranje mjeseca".

Odaberite razdoblje siječanj 2014. i kliknite na "Izvrši zatvaranje mjeseca".

Zatim nalazimo stavku "Revalorizacija deviznih sredstava", kliknite na nju i odaberite "Prikaži transakcije":

Evo naše tečajne razlike za 2,58 rubalja:

![]()

Vratimo se na zatvaranje mjeseca za siječanj 2014. i tamo pronađimo gumb „Referenca-izračuni“. Kliknite na nju i odaberite stavku "Revalorizacija deviznih sredstava":

Program će generirati izvješće s izračunima za revalorizaciju deviznih sredstava:

Slično, zatvorite mjesec za veljaču kako biste bili sigurni da naši preliminarni izračuni odgovaraju ponašanju programa.

Počnimo s zakonodavni okvir RF. U njemu ćemo vidjeti da prema PBU 3/2006, ako je vrijednost imovine i obveza izražena u stranoj valuti, tada se za odraz u računovodstvu ta vrijednost pretvara u rublje na datum transakcije u stranoj valuti i na datum izvještavanja, to jest, zadnji dan u mjesecu.

Kako se valutno računovodstvo i valutna revalorizacija implementiraju u 1C 8.3 Računovodstvo 3.0?

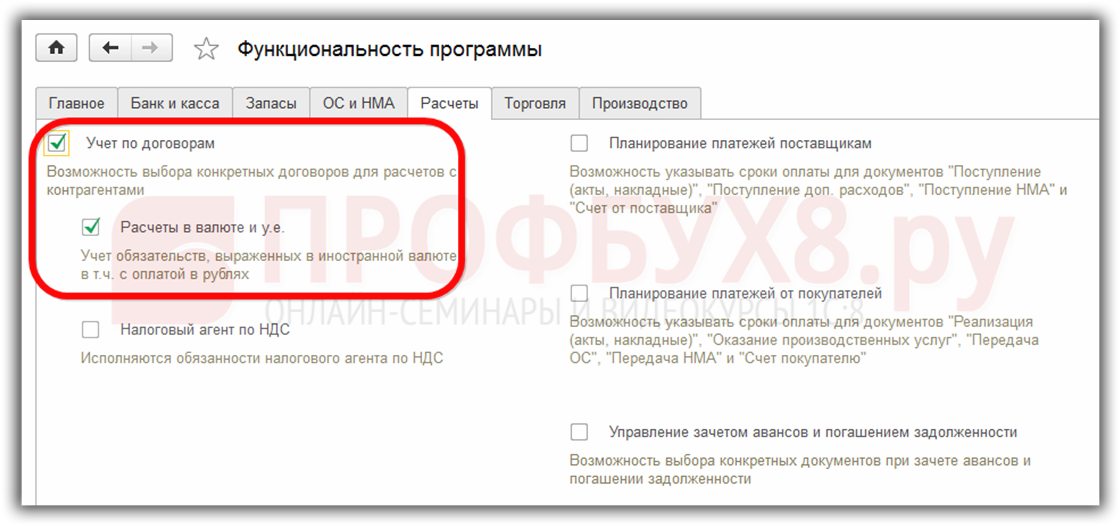

Da biste mogli voditi evidenciju valuta u programu 1C 8.3 na početku rada, morate konfigurirati Funkcionalnost, dopuštajući . Jelovnik Glavno - Postavke - Funkcionalnost:

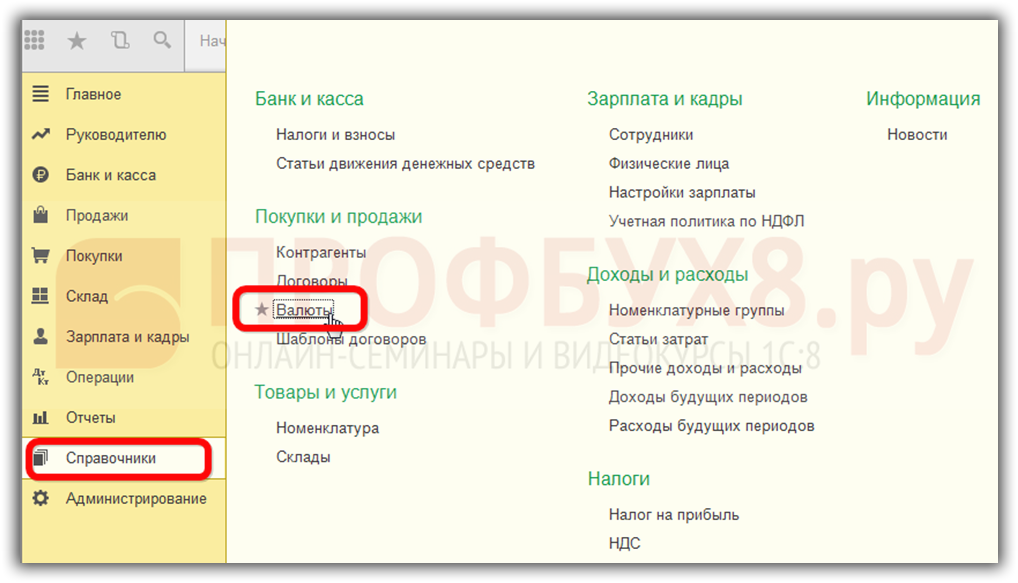

Također potrebno u priručniku. Valute:

dodajte strane valute potrebne za rad u 1C 8.3:

i osigurati pravodobno redovito ažuriranje vrijednosti Tečajevi u istoimenom registar informacija:

Računovodstvo valutnih transakcija u 1C 8.3

Ako poduzeće ima devizni račun u banci, potrebno je unijeti podatke o njemu imenik Bankovni računi organizacije:

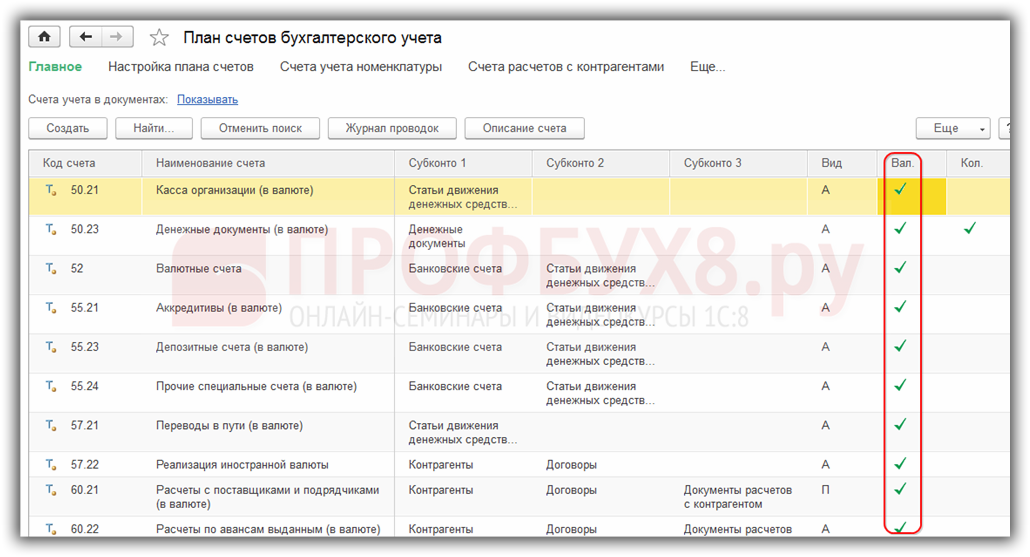

Za obavljanje deviznih transakcija u programu 1C 8.3 Enterprise Accounting 3.0 postoje posebni računi u kontnom planu koji imaju oznaku valutnog računovodstva:

Ova značajka omogućuje vam da vidite stanja na ovim računima u standardnim izvješćima programa 1C 8.3 ne samo u reguliranoj valuti - rubljima, već iu željenoj stranoj valuti:

Revalorizacija strane valute u 1C 8.3

Ništa ne stoji i tečajevi se mijenjaju. Sukladno tome, iznose protuvrijednosti u rubljama salda na deviznim računima treba preračunati s istim iznosom salda u stranoj valuti. Ovisno o tome je li tečaj rastao ili padao, organizacija će tijekom revalorizacije imati druge prihode ili rashode.

Gdje je u 1C 8.3 revalorizacija valute

Čim u informacijskoj bazi programa 1C 8.3 Računovodstvo 3.0 postoje devizni računi sa saldima na njima, u obrada Zatvaranje mjeseca pojavit će se linija transakcije Revalorizacija strane valute. Ova operacija je upravo dizajnirana za analizu stanja deviznih računa kontnog plana i revalorizaciju deviznih iznosa uz priznavanje ostalih prihoda ili drugih rashoda, automatski generirajući odgovarajuća knjiženja.

Recimo da je u travnju organizacija Romashka LLC otvorila devizni tekući račun i na njega je uplaćena uplata klijenta u iznosu od 1000 dolara (tečaj 68,2724). Odražavajući primitak valute u programu 1C 8.3, in obrada Zatvaranje mjeseca pojavio se operacija Valutna revalorizacija:

iako nije bilo u ožujku:

Dakle, sada znajući sve gore navedeno, vratimo se programu 1C Računovodstvo 3.0 i pomoću primjera shvatimo kako se valuta automatski revalorizira.

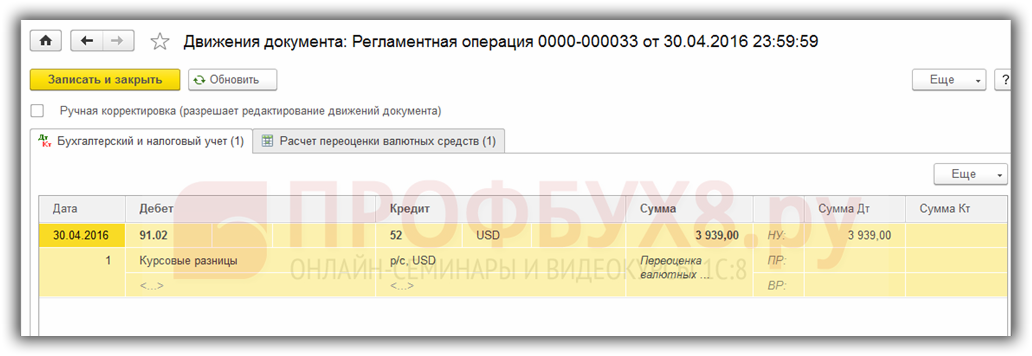

Primjer 1. Ako se tečaj smanjio

Od 19.04.2016 tečaj dolara iznosio je 68,2724 rublja, na datum izvještavanja 30.4.2016. pao je na 64,3334 rublja. Ništa se nije promijenilo u iznosu valute, ali protuvrijednost u rublji se smanjila i, sukladno tome, poduzeće je napravilo trošak, koji se odražava operacija Valutna revalorizacija na kraju razdoblja u travnju:

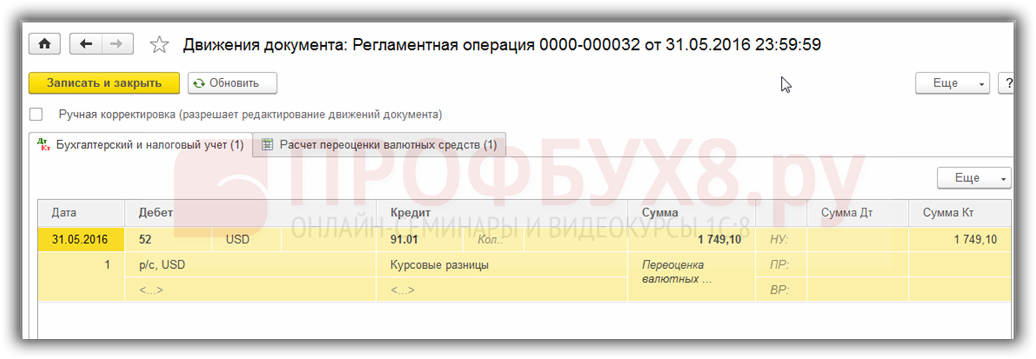

Primjer 2. Ako je tečaj porastao

Za mjesec svibanj nije bilo prometa po računu, odnosno na sljedeći izvještajni datum 31. svibnja 2016. ponovno se javlja potreba za revalorizacijom. Tečaj dolara je u odnosu na prethodnu revalorizaciju porastao do 31.05.2016. iznosio je 66,0825 rubalja. Dakle, organizacija je primila drugi prihod, koji se odražava u Revalorizacija valute za svibanj:

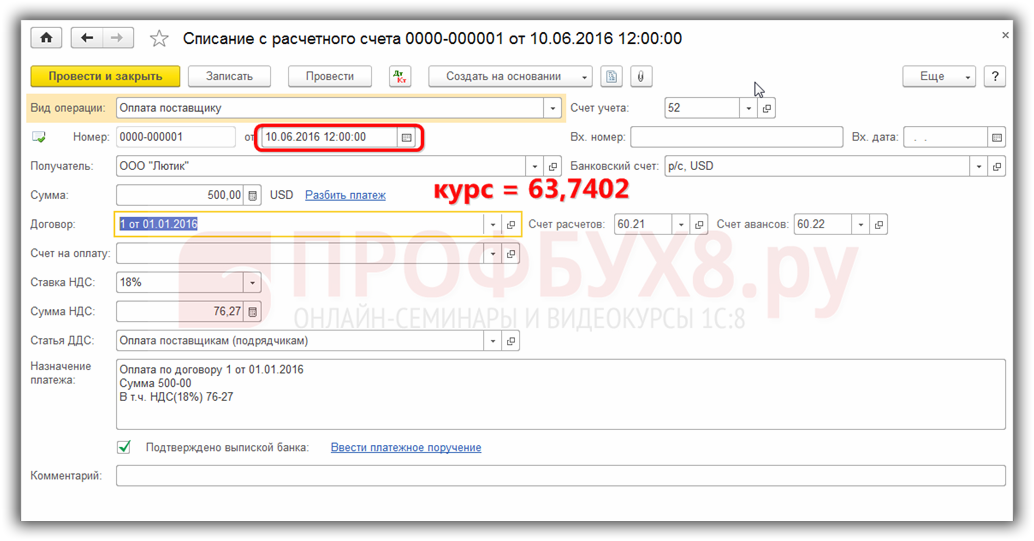

Primjer 3. Revalorizacija u trenutku transakcije

Što se tiče revalorizacije valute u 1C 8.3 prilikom obavljanja transakcije, mehanizam je sličan onom koji je gore opisan, samo se tečaj konverzije valute uzima prema danu operacije:

U odnosu na prethodni datum revalorizacije 31.05.2016. tečaj je pao i 10.06.2016. iznosio 63,7402 rublja. Organizacija mora registrirati trošak, što vidimo u knjiženjima:

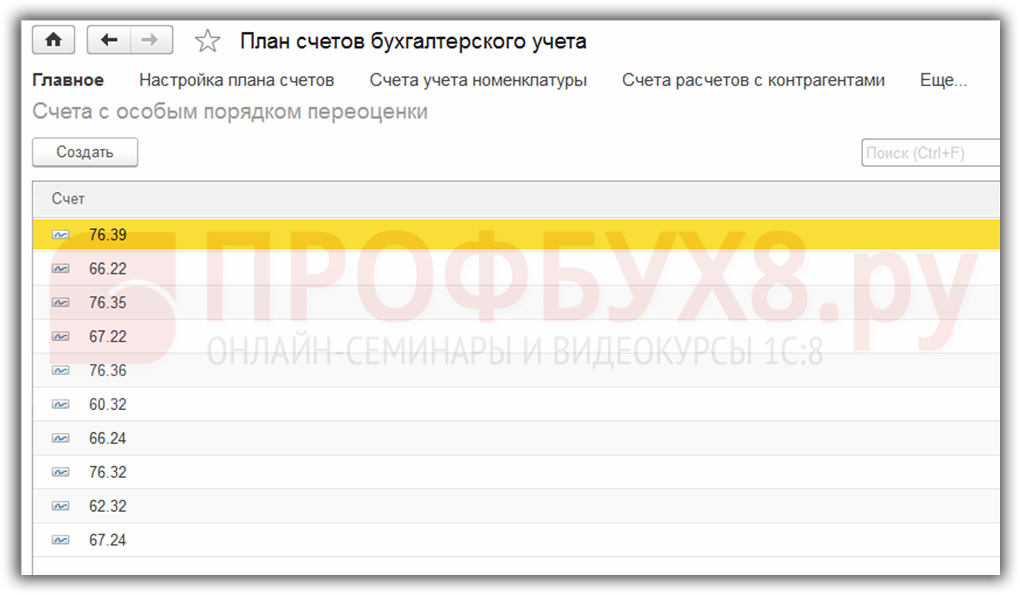

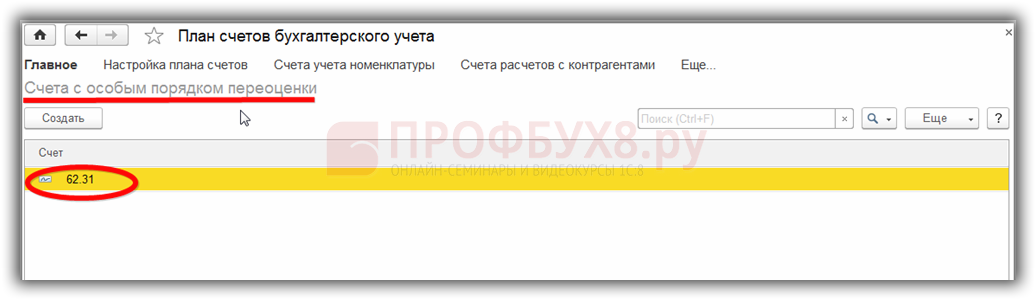

O tome vrijedi reći nekoliko riječi informacijski registar Računi s posebnim postupkom revalorizacije. Do ovog registra možete doći kroz izbornik Glavna - Kontni plan - Više - Konta s posebnim postupkom revalorizacije:

Ovdje se unose računi kontnog plana koji zahtijevaju drugačiji način revalorizacije od gore opisanog. Ako je konto kontnog plana uključeno u ovaj popis, tada neće biti automatske revalorizacije stanja prilikom obavljanja operacija na datum izvještavanja kao planirane operacije. Revalorizacija se mora obaviti ručno pomoću dokument Transakcije unesene ručno:

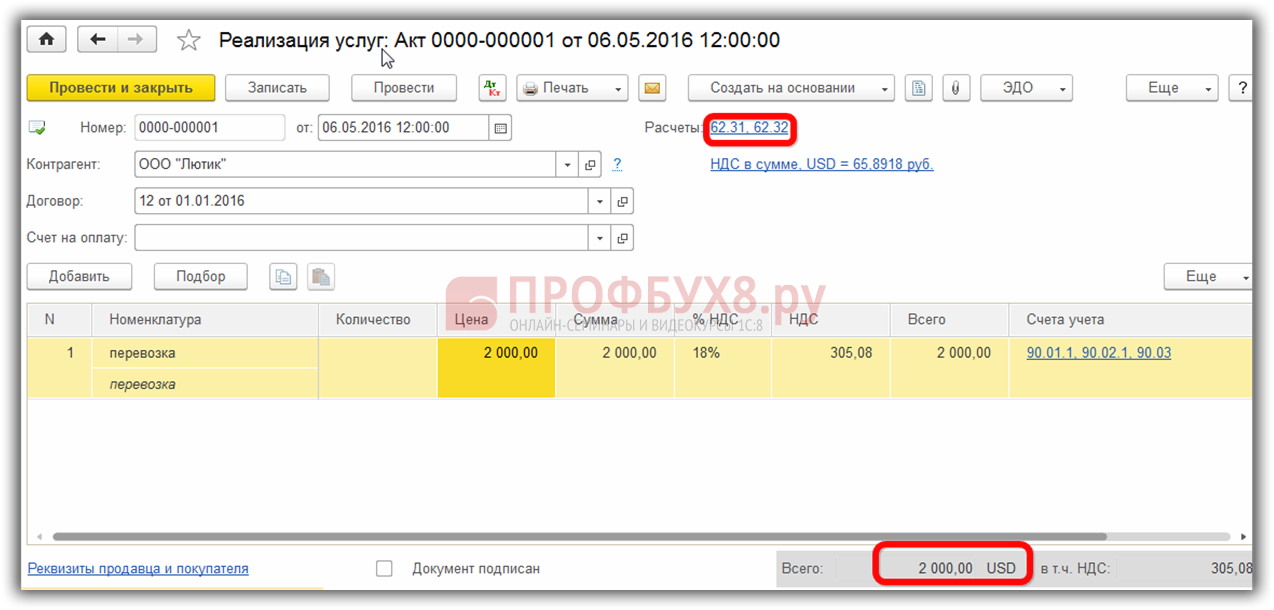

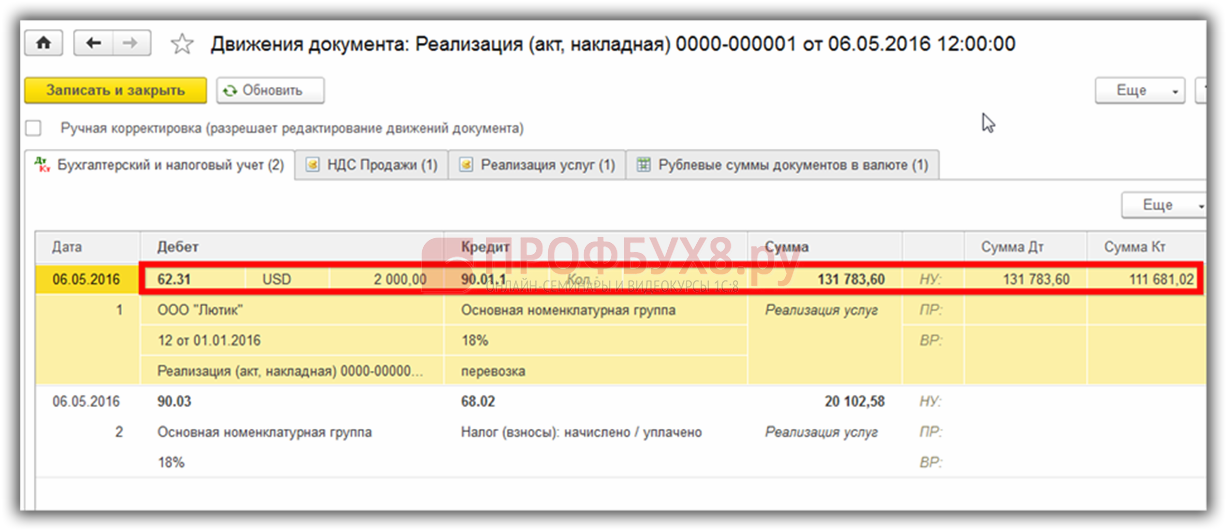

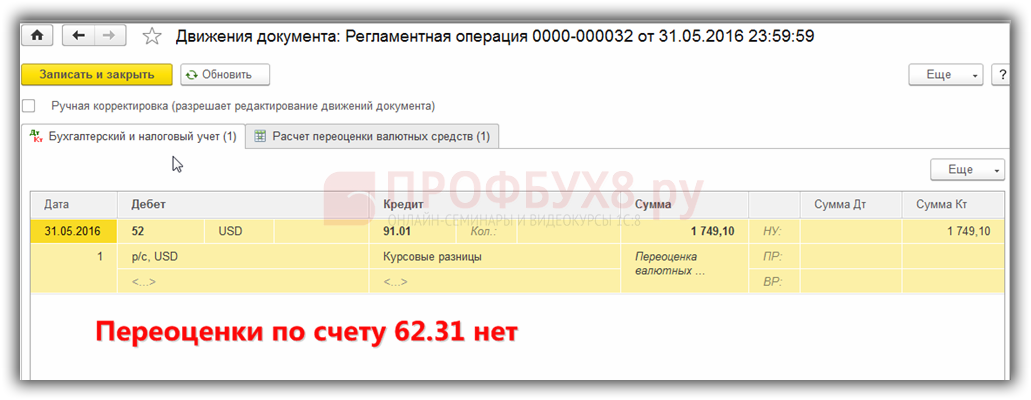

Na primjer, 06.05.2016. organizacija je pružila uslugu u iznosu od 2000 c.u.,

tako je na računu 62.31 formirano zaduženje:

Ako informacijski registar Računi s posebnim postupkom revalorizacije ostavljeno prazno, zatim na kraju svibanjskog razdoblja u transakcije Valutna revalorizacija izvršit će se revalorizacija stanja računa 62.31:

Ako je račun 62.31 uključen u ovaj popis:

zatim unutra Zatvaranje mjeseca stanje se neće revalorizirati za to:

Dakle, program obiteljskog računovodstva može pomoći korisniku koji se suočava s teškim pitanjem računovodstva i. Računovođa samo treba sve ispravno postaviti i kontrolirati generirane transakcije.

Ruske organizacije tijekom svojih aktivnosti imaju pravo otvarati bankovne račune, uključujući valute, za stjecanje sredstava u stranoj valuti uz formiranje dužničkih obveza. Međutim, porezna i računovodstvena evidencija vodi se isključivo u domaćoj valuti. Revalorizacija deviznih salda odražava stvarno financijsko stanje poduzeća.

Što je revalorizacija valute

S obzirom da je ruska rublja jedina dopuštena valuta u računovodstvu organizacija, sve se transakcije moraju vrednovati u rubljama. Isto vrijedi i za bankovne račune, čak i ako su otvoreni za devizne transakcije. Osim toga, revalorizacija strane valute provodi se u prisutnosti sljedećih operacija:

- gotovinski obračuni u gotovinskom i bezgotovinskom obliku;

- druge novčane isprave čiji je naziv izražen u valuti stranih država;

- financijska devizna ulaganja;

- dug dužnika i organizacija izražen u stranoj valuti prema vjerovnicima;

- valutna ulaganja u materijalne vrijednosti i drugu imovinu.

Revalorizacija deviznih salda provodi se u skladu s pravilima PBU 3/2006, koja obvezuju uzimanje u obzir imovine i obveza denominiranih u valuti stranih država prema određenim pravilima. Učestalost preračunavanja ovisi o vrsti imovine. Na primjer, banke moraju svakodnevno provoditi revalorizaciju deviznih sredstava prema važećem tečaju. Druge organizacije nisu dužne provoditi dnevnu revalorizaciju, dovoljno je izvršiti takve operacije na kraju računovodstvenog razdoblja. Datumi revizije imovine mogu se podudarati sa sljedećim događajima:

- izvođenje operacija;

- kraj razdoblja (posljednji dan u mjesecu).

Valutna revalorizacija u računovodstvu

S obzirom da se vrijednost ruske rublje u odnosu na strane valute stalno mijenja, revalorizacija dovodi do pojave takvog fenomena kao što su tečajne razlike. Kao rezultat toga, poduzeća ostvaruju dodatne prihode u slučaju pozitivnog rezultata ili nastaju gubici u slučaju negativnih vrijednosti tečaja. Nastale razlike knjiže se na teret računa 91 i klasificiraju kao ostali prihodi ili rashodi, ovisno o rezultatu.

Što stvara revalorizacija deviznih knjiženja? Dobivanje pozitivne tečajne razlike je fiksno kako slijedi: Dt 57 - Kt 91.1. Negativno značenje pri preračunavanju valuta: Dt 91.2 - Kt 57.

Kupnja subjekta i revalorizacija valute transakcije uključuje sljedeće:

- Dt 57 - Kt 51 - trošak stjecanja valute;

- Dt 52 - Kt 57 - dopuna deviznog računa;

- Dt 91.2 - Kt 57 - fiksiranje primljene razlike na temelju rezultata prodaje deviza od strane banke i trenutnog tečaja Centralne banke;

- Dt 52 - Kt 91.1 - utvrđivanje pozitivne tečajne razlike;

- Dt 91.2 - Kt 52 - negativna razlika.

Prodaja sredstava iz inozemstva pretpostavlja da revalorizacija deviznog računa generira sljedeće unose:

- Dt 57 - Kt 52 - terećenje valute s računa;

- Dt 57 - Kt 91.1 - formirana je pozitivna tečajna razlika;

- Dt 91.2 - Kt 57 - formiranje negativne tečajne razlike;

- Dt 51 - Kt 57 - prihod od prodaje primljen je na račun u rubljama;

- Dt 91.2 - Kt 57 - razlika između tečaja banke pri otkupu deviza i trenutnog tečaja Centralne banke je fiksna.

Obračuni u stranoj valuti s drugim osobama preračunavaju se po važećem tečaju Centralne banke na dan transakcije:

- Dt 52 - Kt 62 - primici u stranoj valuti;

- Dt 52 - Kt 66, 67 - sredstva primljena kao devizni kredit;

- Dt 52 - Kt 75, 76 - primanje sredstava od osnivača i drugih osoba;

- Dt 60, 66, 67, 75, 76 - Kt 52 - devizna sredstva su utrošena za otplatu obveza.

Ako organizacija posjeduje neku imovinu koja se nalazi u inozemstvu, ona se također mora procijeniti na kraju razdoblja. Matična tvrtka dužna je sastavljati izvješća u rubljima.

Valutna revalorizacija u poreznom računovodstvu

Prilikom administriranja porezno knjigovodstvo u poduzeću je važna i revalorizacija deviznih računa i druge imovine. Datumi za obavljanje radnji su isti trenuci kao iu računovodstvu - na dan transakcije i na kraju razdoblja.

Rezultati preračunavanja devizne imovine uključuju sljedeće događaje:

- Nastanak pozitivne tečajne razlike. Povećava prihod poduzeća i, sukladno tome, oporezivu osnovicu pri izračunu poreza na dohodak.

- Negativna tečajna razlika uključena je u ostale rashode. Smatraju se neposlovnim troškovima pri utvrđivanju poreza na dobit.

Za poduzeća koja koriste pojednostavljeni porezni sustav, postoje malo drugačija pravila za korištenje rezultata revalorizacije sredstava. Prisutnost pozitivnih razlika u ponovnom izračunu tečaja utječe na povećanje pojednostavljenog poreza. Međutim, ne uzimaju se u obzir troškovi nastali kao rezultat negativnih razlika u preračunavanju valuta od strane organizacija u pojednostavljeni porezni sustav.

Konverzija deviznih sredstava u ruske rublje utječe na konačni financijski rezultat. U tom slučaju potrebno je pridržavati se tečaja Centralne banke važećeg na dan revalorizacije.