Prevrednotenje tuje valute v 1s 8.2 transakcije. Prevrednotenje valutnih stanj v računovodstvu: podrobnosti

V današnjem gradivu bomo še naprej govorili o značilnostih reguliranih zaključnih operacij ob koncu meseca v računovodskem programu "1C Accounting 8" različice "3.0". In naslednji je "Revalorizacija tuje valute".

Računovodski program Najnovejša različica omogoča sledenje transakcij v tuji valuti. Za izvedbo te naloge konfiguracija vsebuje tako imenovane valutne račune. Menjalni tečaji evra in dolarja se nenehno spreminjajo, zato se v računovodstvu ob koncu meseca izvede operacija, imenovana "Prevrednotenje deviznih sredstev", ki glede na določen menjalni tečaj, ki je potreben, kontrolira valutna stanja. O prevrednotenju deviz in obračunavanju deviznih poslov bomo podrobneje govorili v tej publikaciji.

"1C Računovodstvo 8": odraz nakupov valut

Da bi bili pristojni glede tega, katere transakcije se izvajajo z regulirano operacijo, imenovano "Prevrednotenje deviznih sredstev", morate imeti dano podjetje valuto, ki jo je seveda treba kupiti. V računovodskem programu se pridobitev dokumenta odraža z dokumentom, imenovanim »Odpis tekočega računa«. V razdelku glavnega menija z imenom »Banka in blagajna« (»Bančni izpiski«) odprite ta dokument.

Po operaciji nastavite naslednje podrobnosti:

Vrsta operacije, imenovana "Druge poravnave z nasprotnimi strankami";

Računovodski račun "51" z imenom "Tekoči računi";

Vrsta operacije, imenovana "Druge poravnave z nasprotnimi strankami";

Pogodba, ki je lahko v valuti rublja, vrsta sklenjene pogodbe se imenuje "Drugo";

Poravnalni račun "57.02" z imenom "Nakup deviz";

Postavka finančnega gibanja - s to vrsto gibanja kot je "Druga plačila za tekoče poslovanje" morate ustvariti novo postavko;

V primeru, ki ga ponujamo, morate kupiti 1000 USD. 8. julija lani je bil uradni menjalni tečaj za 1 dolar 4,5691 rublja. In v banki je bilo mogoče en dolar kupiti za 34,80 rubljev. Izkazalo se je, da moramo v polju znesek dokumenta označiti 34.800,00 rubljev.

Zdaj pojdite skozi dokument. Tako smo odražali prenos financ za nakup valute z naslednjim vnosom: "Dt57.02 Kt51" - 34.800,00 rubljev. Upoštevati je treba tudi, da je račun »57«, imenovan »Nakup deviz«, vmesni med dvema takšnima računoma: »51«, imenovan »Devizni računi«, in »52«, imenovan »Devizni računi«. Obstaja, da odraža situacijo, ko so bila sredstva že odpisana za nakup deviz, vendar nam bančna institucija teh sredstev še ni nakazala. Skladno s tem operacija kreditiranja še ni zaključena.

In zdaj morate odražati kredite kupljene valute na računu "52", imenovanem "Devizni trg" (10. julij 2014). Za izvedbo te operacije uporabite dokument z imenom »Potrdilo na TRR«. V poljih tega dokumenta boste morali navesti naslednje vrednosti:

Vrsta računovodstva - "52", imenovana "Valutni računi";

Vrsta transakcije z imenom »Nakup tuje valute«;

Računovodski račun "52" z imenom "Valutni računi";

Bančni račun je devizni račun našega podjetja. Če obkljukamo, bo tudi polje »Znesek« prikazano v isti valuti;

Finančna postavka gibanja - ustvarite postavko z vrsto gibanja, imenovano “Drugi prejemki iz tekočega poslovanja”;

Znesek - 1000;

Bančni tečaj - 10. julij 2014, na dan vpisa je bil bančni tečaj 34,30 rubljev na dolar;

Poravnalni račun - "57.02" z naslovom "Nakup deviz";

Menjalni tečaj Centralne banke Rusije na datum valutne transakcije - če imate dostop do interneta, se samodejno prenese.

Zdaj preglejte ta dokument in si oglejte njegove objave:

Naredimo analizo. Prvi od njih odraža nakup valute v skladu z menjalnim tečajem Centralne banke Rusije, drugi pa odstopanje od menjalnega tečaja Centralne banke. Zato nam v tem primeru banka preprosto proda valuto, razliko v tečajih s centralno banko pa lahko pojasnimo kot provizije teh bančnih institucij za opravljene transakcije.

(34,30 (tečaj banke) - 34,0758 (tečaj centralne banke)) * 1000 dolarjev = 224,20 rubljev.

Zgoraj, kot ste že razumeli, smo izračunali bančno provizijo. Slednji z vrednostjo 1 z imenom »Odstopanje prodajnega (nakupnega) tečaja tuje valute od uradnega tečaja« se odraža v kontu poslovnih odhodkov »91,0« pod imenom »Drugi odhodki«.

Tisti, ki so pozorno spremljali dogajanje, so opazili, da smo na bančno institucijo nakazali večji znesek, kot je bilo potrebno za nakup valute: 34800 - 34300 = 500. Po končanem prenosu mora bančna institucija preostanek vrniti na naš račun. Za registracijo tega vračila v računovodskem programu "1C Računovodstvo 8" morate uporabiti dokument z imenom "Potrdilo na tekoči račun":

Zahtevana vrsta operacije se imenuje "Druge poravnave z nasprotnimi strankami";

Računovodski račun - "51", imenovan "Tekoči računi";

Znesek - 500;

Postavka finančnega gibanja - ustvariti morate novo postavko s to vrsto gibanja kot "Druga plačila za tekoče poslovanje";

Poravnalni račun - “57.02” z naslovom “Nakup deviz”.

Ko končate, objavite dokument in si oglejte objave:

Na računu »57.02« z imenom »Nakup deviz« ne sme biti stanja.

"1C Računovodstvo 8": prevrednotenje valutnih sredstev

In zdaj se mora nakup izdelkov odražati v valuti v višini 100 USD od 17. julija 2014. To se naredi z dokumentom, imenovanim »Potrdilo o prejemu blaga in storitev«, vendar poudarjamo, da mora biti pogodba z nasprotno stranko v izbrani valuti, v tem primeru v dolarjih.

Na podlagi tega dokumenta izdelajte dokument z imenom »Odpis TRR«, ki bo prav tako v tuji valuti. Če ga ustvarite na podlagi potrdila, vam ni treba izpolniti nobenih dodatnih polj.

Če drugi vnos bremeni 100 $ z računa "52" po tečaju centralne banke na dan transakcije, potem je prvi vnos veliko bolj zanimiv. Usklajuje oziroma prevrednotuje stanja na deviznem računu po tečaju centralne banke na dan 17.7.2014.

Da vam bo bolj jasno, vam bomo podrobneje razložili. V 1C Računovodstvo 8 in računovodstvo za devizne račune se sredstva odražajo v rubljih. Da bi se prepričali o zgoraj navedenem, ustvarite "Bilanco stanja" za račun "52". Hkrati na zavihku »Kazalniki« v nastavitvah označimo, da nas zanima »Znesek valute«, pa tudi računovodska polja (informacije, povezane z računovodstvom).

In hrbtna stran na sliki je bila ustvarjena za knjiženje dokumenta z imenom “Odpis TRR.”

Posledično se izkaže, da je 1.000 $, prihranjenih na računu "52", vsak dan drugače vredno, odvisno od valutnih nihanj. In stanje v rubljih, ki je bilo oblikovano konec julija, najverjetneje ne bo ustrezalo tečaju centralne banke na dan 31. julija 2014. Za prilagoditev vrednosti določene valute v skladu s tečajem centralne banke se ustvari knjižba. V tem primeru se v dokumentu, imenovanem "Odpis s tekočega računa", uporablja konto "91.01".

Tako smo imeli 1000 dolarjev, kar je ustrezalo 34.075,80 rubljev. 17. julija 2014 je tečaj dolarja padel in je bil že 34,3853 (34.385,30 rubljev za 1000 dolarjev). To pomeni, da računovodski program 1C v bremenitvi tekočega računa z dne 17. julija poveča stroške za 1000 USD. Vse te spremembe so shranjene na računu "52", v tem primeru boste morali za tisoč dolarjev plačati 309,5 rubljev več. Posledično se izkaže, da so se naši dolarji podražili in že imamo, čeprav ne veliko, ampak ... Zato uporabljamo konto »91.01« z imenom »Drugi prihodki«.

Če govorimo v jeziku znanosti, se temu reče tečajna razlika. Če bi se dolar pocenil, bi izgubili rublje in to knjiženje z uporabo kontov stroškov »91.2«, imenovanih »Drugi stroški«, bi se zrcalilo.

Vendar se stanje valut ne prevrednoti vsak dan. V večini primerov se ta operacija izvede ob koncu meseca ali ko so sredstva prejeta ali odpisana na račun "52".

Po tem izvedite regulirano zaključno operacijo ob koncu meseca, imenovano »Prevrednotenje deviznih sredstev«. Na zavihku glavnega menija »Operacije« boste našli potrebno storitev za upravljanje zaključnih operacij ob koncu meseca. Zdaj izvedite operacijo prevrednotenja za mesec julij 2014.

31. julija je 1 dolar znašal 35,7271 rublja. Stanje, ki je znašalo 900 dolarjev, je bilo ohranjeno po ceni, določeni ob odpisu sredstev (17.7.2014, dolar je enak 34,3853 rubljev). Posledično je dolar postal dražji glede na rubelj in spet imamo malo več zasluženega denarja: 900 * 35,7271 - 900 * 34,3853 = 32.154,39-30.946,77 = 1.207,62

"1C Računovodstvo 8": shranjevanje menjalnih tečajev

Med delom na tej temi boste imeli vprašanje: kje v računovodskem programu 1C so shranjeni menjalni tečaji, ki se samodejno prenesejo z interneta? V imeniku glavnega menija, imenovanem »Imeniki«. Pomembno je tudi povedati, da je na vrhu tega vodnika gumb z imenom »Prenesi menjalne tečaje«. S klikom nanj se odpre okno, kjer morate določiti obdobje prenosa.

Po zaključku te operacije urejanja odprite valuto, ki jo potrebujete, in na vrhu okna poiščite »Valutni tečaji«.

Domači podjetniki imajo dostop do poslovanja z uporabo denarnih enot drugih držav. Toda vse izvedene operacije, od izdaje gotovine do negotovinskih bančnih nakazil, strogo urejajo zakoni Ruske federacije. V nadaljevanju članek analizira prevrednotenje valutnih saldov in nianse prevrednotenja ter ugotavlja značilnosti izračunov in obračunavanja tečajnih razlik.

Bistvo prevrednotenja deviznih saldov

Prevrednotenje deviznih saldov podjetij pomeni postopek njihove pretvorbe v domače denarne enote (RUB) po uradnem tečaju centralne banke na dan prevrednotenja.

Izvaja se:

- na dan priprave računovodskih izkazov (zadnji datum četrtletja);

- zaradi nihanja deviznega tečaja;

- na dan prenosa denarja z računov ali njegovega dobropisa.

Postopek prevrednotenja vpliva na:

- zaloga valute, ki se nahaja v blagajni podjetja;

- sredstva na računih;

- plačilna dokumentacija;

- finančne naložbe.

Pomembno! Tečajna razlika se izračuna kot odstopanje med prejšnjo oceno v RUB in novo vrednostjo, ugotovljeno na dan revizije.

Prevrednotenje deviznih stanj ob nakupu

Pridobivanje tuje valute s strani podjetij je potrebno za razvoj poslovanja, na primer za uvoz blaga. V računovodstvu je treba izvesti naslednje vnose:

| Debetna | Kredit | Komentar |

| 57 | 51 | Sredstva so bila nakazana za nakup deviz |

| 52 (1-3) | 57 | Tuja valuta se nakaže na poseben račun |

| 10 | 57 | Odraz prevrednotenja stanja v tuji valuti (razlika med tečaji centralne banke in nakupi) |

| 91.2 | 57 | Računovodstvo bančne provizije |

| 51 | 57 | Kredit neporabljenih zneskov |

V primeru, da se tuja valuta ne kupuje za uvozne posle, je treba knjigovodsko evidentirati:

Finančni rezultat transakcije se nato odraža:

- Kadar je tečaj centralne banke nižji od nakupnega tečaja, se razlika (tečaj) upošteva kot sestavina stroškov:

Dt 91,2 Kt 57

Znesek zmanjšuje dobiček podjetja.

- Poslovni prihodki se pojavijo pod pogojem, da kotacija centralne banke presega nakupni tečaj:

Dt 57 Kt 91.1

Dobiček podjetja raste.

Primer 1. Podjetje Mattiola je kupilo 4500 dolarjev. Namen nakupa valute je plačilo potnih stroškov zaposlenim, ki odhajajo v tujino.

Na banko je bilo nakazanih 265,5 tisoč rubljev.

Banka je kupila $ po tečaju 57,3 rubljev/dolar. Za operacijo je odpisal provizijo:

(265 500/4500 – 57,3) 4500 = 7 650 rubljev.

Prevrednotenje saldov v tuji valuti je treba izvesti na naslednji način:

| Debetna | Kredit | Znesek, tisoč rubljev | Opis |

| 57 | 51 | 265,50 | Denar za nakup deviz je nakazan |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Dobropis kupljene devize na tranzitni račun |

| 91.2 | 57 | 7,650 | Provizija banke |

| 91.2 | 57 | 2,250

((57,3-56,8) 4500) |

Opažena tečajna razlika |

Podjetje ima pravico uporabiti kupljeno valuto za:

- Plačilo za pogodbe, sklenjene s tujimi nasprotnimi strankami:

Dt 60 Kt 52 (1-3)

- Financiranje stroškov službenih potovanj v tujino. Valuta, ki jo podjetje prejme na blagajni, se odraža na naslednji način:

Dt 50 Kt 52 (1-3)

- Vračilo posojil, prejetih v tuji valuti:

Dt 66 Kt 52 (1-3)

Pomembno! Pri nakupu deviz je potrebno upoštevati nastale tečajne razlike.

Značilnosti prevrednotenja pri prodaji valute

IN sodobne razmere organizacije lahko državi prodajo od 0 do 25 % svojih deviznih prihodkov. Ta proces se odraža na naslednji način:

Zadnji dan poročevalskega obdobja se valutna stanja prevrednotijo. Možni vnosi ob prevzemu:

- prispel Dt 91 Kt 99

- izguba Dt 99 Kt 91.9

Pomembno! Nerealizirani dobički v tuji valuti se knjižijo v dobro računa:

Dt 52.1 Kt 52. (1, 2)

Akontacije in tečajne razlike

Zneski izdanih ali prejetih predujmov se obračunavajo po tečaju, ki velja na dan, ki ustreza trenutku prenosa denarne mase ali njenega prejema.

Kadar so na primer surovine kupljene na račun predhodno plačane akontacije, se ta plača po tečaju na dan nakazila akontacije.

Težave v računovodstvu so možne, če ne zadoščajo za v celoti pokriti stroške dobavljenih surovin. Vrednost kupljenega izdelka bo sestavljena iz dveh komponent:

- Znesek akontacije, ki se izračuna v skladu s ponudbo na dan njenega pošiljanja.

- Stroški niso pokriti vnaprej. Izračuna se po tečaju, ki je veljal na dan prevzema surovin v obračun.

Prej nakazana akontacija naknadno ni predmet prevrednotenja.

Značilnosti plačila v tuji valuti za posojila in posojila

Posojila, ki jih prejmejo podjetja, so:

- Kratkoročno (do 12 mesecev).

- Dolgoročno (več kot eno leto).

V prvem primeru se za njihovo obračunavanje uporabljajo računi. 66, 66.21, 66.22 in operacije se odražajo na naslednji način:

Pri obračunavanju dolgoročnih posojil v $, €, £ se uporabljajo konti. 67, 67.21, 67.22:

Na podoben način se obračunavajo posojila v tuji valuti na kontih 66.23 in 67.23.

Izračun tečajnih razlik pri nakupu nekratkoročnih sredstev

Ko podjetje kupi OS, neopredmetena sredstva v tuji valuti po predhodno sklenjenih pogodbah, njihova vrednost se določi bodisi po menjalnem tečaju centralne banke bodisi po drugi kotaciji, o kateri se dogovorita stranki na dan vključitve sredstev v računovodstvo. Čez nekaj časa se ne preračuna.

Predmet prevrednotenja so le zamude pri plačilih (če obstajajo). Takrat nastanejo tečajne razlike, pozitivne ali negativne.

Primer 2. Podjetje je kupilo hladilno opremo za 20 tisoč dolarjev Tečaj centralne banke na dan nakupa: 57,4361. Plačilo je odloženo za en mesec.

Na zadnji dan v mesecu je treba plačilo dolga ponovno izračunati. Kotacija centralne banke je 57,6587, kar je višje od prejšnje. Podjetje ima stroške - za popolno poravnavo potrebuje večjo količino rubljev za plačilo nasprotni stranki:

Tečajne razlike v davčnem obračunu

Prejeti prihodki od preračuna stanja v tuji valuti se ne nanašajo na dobiček od prodaje proizvodov. Logično je, da ni predmet obdavčitve z DDV.

Družba prevrednoti devizna stanja glede na uporabljeno računovodsko metodo.

Kako natančno se nihanja valutnih kotacij odražajo v obračunu DDV, je prikazano v tabeli:

Primer št. 3. Blago v vrednosti 12.000 € je bilo odpremljeno 2. novembra (tečaj 74,2256), plačano pa 26. novembra (tečaj 75,1258). Pri uporabi metode je treba plačati DDV po stopnji 18 % v naslednjem znesku:

- časovne razmejitve 160.327,30 (12.000 74,2256 0,18)

- gotovina 162.271,72 (12.000 75,1258 0,18)

Tečajne razlike se upoštevajo v neposlovnih prihodkih (odhodkih) natanko tako kot v računovodstvu. To pomeni, da se, ko so pozitivni, vštejejo v znesek, ki je obdavčen z dohodnino.

Dohodek v tuji valuti po poenostavljenem davčnem sistemu in OSNO

Poenostavljeni ljudje prosto odpirajo devizne račune za poravnave s tujimi partnerji.

Po poenostavljenem davčnem sistemu se prihodki in odhodki v tuji valuti preračunajo v rublje po tečaju centralne banke, ki se uporablja na ustrezne datume.

V skladu z davčnim zakonikom poenostavitelji niso dolžni:

- prevrednotiti devizna stanja zaradi sprememb kotacij;

- opravi obračun stroškov in prihodkov iz takega preračunavanja.

Zato za razliko od podjetij OSNO poenostavljena podjetja:

- ne nastanejo zneski v obliki pozitivnih (ali negativnih) tečajnih razlik.

- prihodki in stroški se ugotavljajo enkrat - na dan nastanka prihodkov oziroma odhodkov.

Razlaga za takšne značilnosti je gotovinska metoda, ki je osnova poenostavljenega davčnega sistema.

Pomembno! Zaslužek v tuji valuti se pretvori v rublje po menjalnem tečaju centralne banke, veljavnem na dan, ko je vključen v dohodek. Knjiži se na tranzitni (ne tekoči) devizni račun Enako se med prihodke vštevajo akontacije v tuji valuti.

Stroški podjetja zaradi deviznih posojil in kreditov vključujejo:

- obresti, ki jih je treba redno plačevati;

- tečajne razlike, ki izhajajo iz prevrednotenja vračunanih %%;

- minus razlike med kotacijami centralne banke in domačim trgom, ki nastanejo pri nakupu tuje valute, potrebne za pravočasno izvedbo posojilnih pogodb;

Na tem seznamu so tudi dodatni stroški, povezani z odhodki po poroštvenih pogodbah, zavarovanju kreditnega tveganja in bančnih garancijah.

Pravila za prevrednotenje valutnih bilanc

Za izvedbo prevrednotenja valute, kot je predpisano, je treba upoštevati naslednja pravila:

- Vsako transakcijo v tuji valuti, ki se izvaja s sodelovanjem finančnih institucij, je vsekakor treba vnesti v dnevno bilanco stanja v rubljih.

Toda za spremljanje in analizo je uporaba registrov transakcij in programsko opremo v tuji valuti. Banka svojim strankam zagotavlja dvovalutne izpiske.

- Preračun je potreben za vsa vhodna stanja na deviznih računih. Izjema so zneski predplačil za blago (izdano ali prejeto), predujmi za storitve ali sklop opravljenih del. Da bi jih odražali, bi morali uporabiti bilančne račune za medsebojne poravnave, ki se izvajajo za transakcije s partnerji.

- V primeru, ko so analitični računi pripravljeni samo v tuji valuti, se stanja vsakega ujemajočega bilančnega računa odražajo v rubljih po menjalnem tečaju centralne banke hkrati v:

- računovodski registri;

- oblike analitičnega in sintetičnega računovodstva.

Priljubljena vprašanja

Vprašanje 1. Ali se tečajna razlika všteva v davčno osnovo za DDV?

Odgovor: Tečajne razlike, ki se neizogibno pojavijo pri preračunu valutnih stanj, se davčno priznajo kot neposlovni prihodki in ne od prodaje. Zato se njihov znesek ne všteva v davčno osnovo za DDV.

2. vprašanje Ali je treba zneskovne razlike računati vzporedno s tečajnimi razlikami?

Odgovor: Koncept zneskovnih razlik je bil iz davčnega zakonika izključen že leta 2015. Vse razlike, ki nastanejo pri preračunu valutnih stanj, se štejejo za tečajne razlike.

3. vprašanje Kdaj se pokaže tečajna razlika?

Odgovor: Nastane kot posledica prevrednotenja deviznih obveznosti in sredstev na dan:

- poročanje;

- Poplačilo obveznosti.

4. vprašanje Katera tečajna razlika je najpogostejša in najenostavnejša?

Odgovor: Sem spada razlika, ki se pojavi pri prevrednotenju deviznih stanj na računu podjetja.

5. vprašanje Kako preračunati, če je vrednost obveznosti ali sredstev izražena v tuji valuti, katere tečaja centralna banka ne posreduje?

Odgovor: Uporablja se kotacija centralne banke: ameriški dolar v rubelj in nestandardna valuta v dolar. Upoštevate lahko podatke iz informacijskih sistemov, kot sta Bloomberg ali Reuters.

V času razvoja gospodarskih odnosov s tujimi podjetji domači podjetniki odpirajo račune v tuji valuti. Finančni delavci se morajo natančno seznaniti s tem, kaj je prevrednotenje valutnih stanj in tečajnih razlik, in jih zato znati pravilno prikazati v knjigovodskih listinah.

Zakaj potrebuješ " Prevrednotenje valute"? To vprašanje mi pogosto postavljajo računovodje začetniki, ker se v praksi še niso srečali z valutnimi transakcijami in ne razumejo, od kod prihaja to prevrednotenje, kako se izračuna in ali je potrebno. Ugotovimo enkrat za vselej vse na primeru 1C: Računovodstvo 8.3 , izdaja 3.0.

Prvič, prevrednotenje se zgodi "samo od sebe", ko zaključek meseca.

Drugič, pojavlja se le pri organizacijah, ki so imele valutne transakcije.

In zato.

V skladu s PBU 3/2006 o računovodstvu sredstev in obveznosti, katerih vrednost je izražena v tuji valuti, imamo:

Vrednost sredstev in obveznosti, izražena v tuji valuti, se preračuna v rublje za odraz v računovodskih in računovodskih izkazih.

Vrednost se preračuna na datum transakcije v tuji valuti, kot tudi na datum poročanja.

Poglejmo si primer

01.01.2014 kupec nakazal na naš TRR 1 dolar.

Ožičenje bo naslednje:

D52 K62 1 USD (32,6587 rubljev)

Upoštevajte, da smo znesek transakcije hkrati zabeležili v valuti transakcije (1 dolar) in v rubljih po menjalnem tečaju na dan transakcije (1. januarja 2014 je bil tečaj dolarja natanko 32,6587 rubljev).

Izkazalo se je, da vsi valutni računi hranijo svoje denarne kazalnike v dveh dimenzijah hkrati: v valuti računa in v rubljih (glavna valuta reguliranega računovodstva za Rusijo).

Tako bo ob koncu dneva 1. januarja 2014 stanje na računu 52 1 USD in hkrati 32,6587 rubljev.

Vse je super, a čas teče. Tečaj dolarja se spreminja. In zdaj ob koncu meseca (31.01.2014) za en dolar dajo 35,2448 rubljev.

In če pogledamo naše stanje na računu 52 ob koncu meseca, bomo videli, da je kljub temu, da se je tečaj spremenil, še vedno 1 USD in 32,6587 rubljev. Vemo pa, da en dolar že ustreza ne 32,6587 rubljev, ampak 35,2448 rubljev! Vstala neskladje med zneskom stanja v dolarjih in zneskom stanja v rubljih.

Torej, prav ta ponovni izračun vrednosti sredstev in obveznosti v tuji valuti na datum poročanja (to je mesečno) je bil izumljen ravno zato, da se to ujemanje med valuto in rublji vsakič ob koncu meseca obnovi.

V tem primeru bo revalorizacija konta 52 na dan 31.1.2014 izgledala takole:

D52 K91.01 2,5861 rubljev

Tako smo rubljevo stanje na računu 52 precenili za 2,5861 rublja na račun drugih prihodkov. Izkazalo se je, da se je menjalni tečaj v tem mesecu povečal - torej dohodek za organizacijo. Nasprotno, če bi tečaj padel, bi bili drugi stroški.

Torej bo po revalorizaciji debetno stanje na računu 52 ob koncu dneva 31. januarja 2014 1 USD in hkrati 35,2448 rubljev.

Toda čas teče. In konec februarja za 1 dolar že dajo 36,0501 rubljev. To pomeni, da smo imeli na kontu 52 spet neskladje med dolarji in rublji, hkrati pa so nastali drugi prihodki zaradi dviga tečaja za februar.

Novo prevrednotenje bo dalo naslednje vnose:

D52 K91.01 0,8053 rubljev

In debetno stanje na računu 52 ob koncu dneva 28. februarja 2014 bo enako 1 USD in hkrati 36,0501 rubljev.

In tako bomo ponovno ocenili ad infinitum, dokler bomo vzdrževali stanje, ki ni nič na računu 52. Na enak način se revalorizirajo tudi drugi devizni računi.

Tukaj je kratka teorija prevrednotenja tuje valute v računovodstvo. Zdaj pa poglejmo, kako je vse to implementirano v program na primeru 1C: Računovodstvo 8.3 (revizija 3.0):

Nalaganje menjalnih tečajev za leto 2014

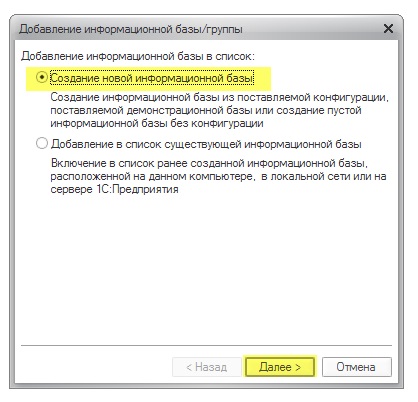

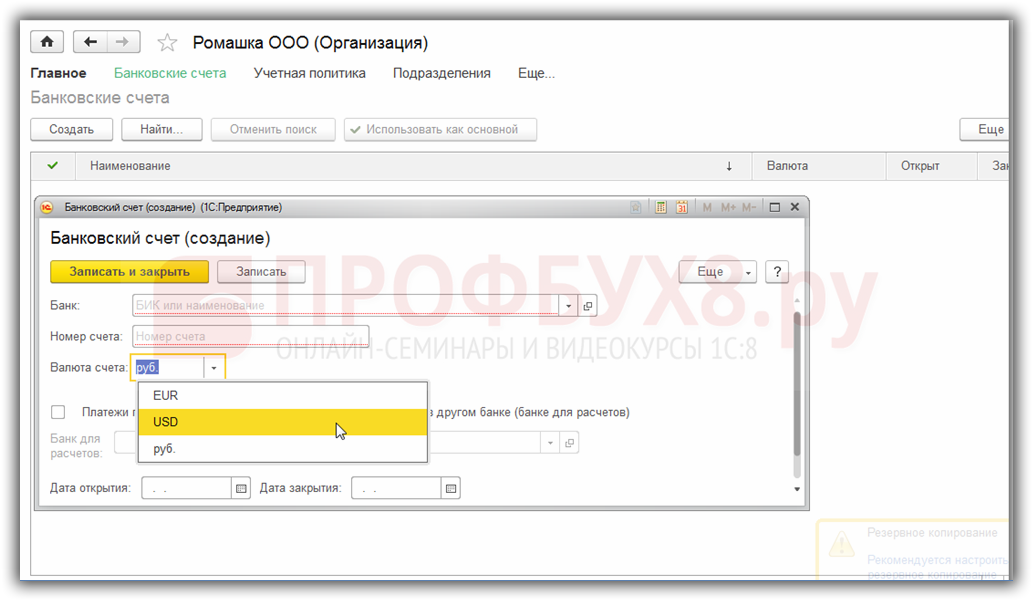

Odprtje deviznega računa (USD)

Če želite to narediti, pojdite v razdelek »Glavno« -> »Organizacije« in tam odprite našo organizacijo

V organizacijski kartici na zgornji plošči izberite postavko »Bančni računi«:

Na seznamu računov, ki se vam odpre, kliknite gumb »Ustvari« in izpolnite kartico tekočega računa na naslednji način (številka računa in BIC sta podana kot primer; obvezno izberite valuto računa USD):

Kliknite »Shrani in zapri«.

Sredstva prejmemo od kupca

Če želite to narediti, pojdite v razdelek »Banka in blagajna« in tam izberite postavko »Bančni izpiski«.

Kliknite gumb "Potrdilo" in izpolnite bančni izpisek kot sledi (prejem 01 USD dne 01.01.2014; od katere koli nasprotne stranke po kateri koli pogodbi; računovodski račun - 52; bančni račun - tisti, ki smo ga pravkar ustvarili):

Kliknite »Povlecite in zaprite«.

Poglejmo vnose dokumentov (gumb DtKt v dnevniku izpiskov):

Vidimo, da je bil 1 dolar pripisan na račun 52 po menjalnem tečaju od 01.01.2014

Zaključek meseca za januar

Pojdite v razdelek »Operacije« in tam izberite postavko »Zapiranje meseca«.

Izberite obdobje januar 2014 in kliknite »Zapri mesec«.

Nato najdemo postavko »Prevrednotenje valutnih sredstev«, kliknemo nanjo in izberemo »Prikaži transakcije«:

Tukaj je naša tečajna razlika 2,58 rublja:

![]()

Vrnimo se na konec meseca za januar 2014 in tam poiščimo gumb "Reference-izračuni". Kliknite nanj in izberite postavko »Prevrednotenje valutnih sredstev«:

Program bo ustvaril poročilo z izračuni za prevrednotenje valutnih sredstev:

Podobno naredite mesečno zapiranje za februar, da zagotovite, da se naši predhodni izračuni ujemajo z obnašanjem programa.

Začnimo z zakonodajni okvir RF. V njem bomo videli, da v skladu s PBU 3/2006, če je vrednost sredstev in obveznosti izražena v tuji valuti, se za odraz v računovodstvu ta vrednost preračuna v rublje na datum transakcije v tuji valuti in na dan poročanja. datum, to je zadnji dan v mesecu.

Kako je valutno računovodstvo in valutno prevrednotenje implementirano v 1C 8.3 Računovodstvo 3.0?

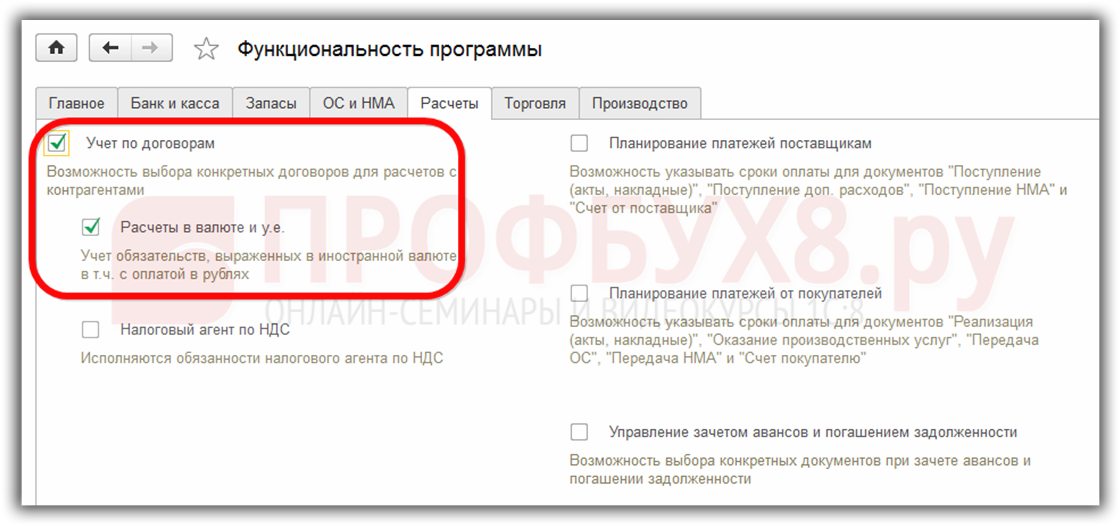

Če želite vzdrževati valutno računovodstvo v programu 1C 8.3, morate ob začetku delovanja konfigurirati Funkcionalnost dovoljenje . meni Glavno – Nastavitve – Funkcionalnost:

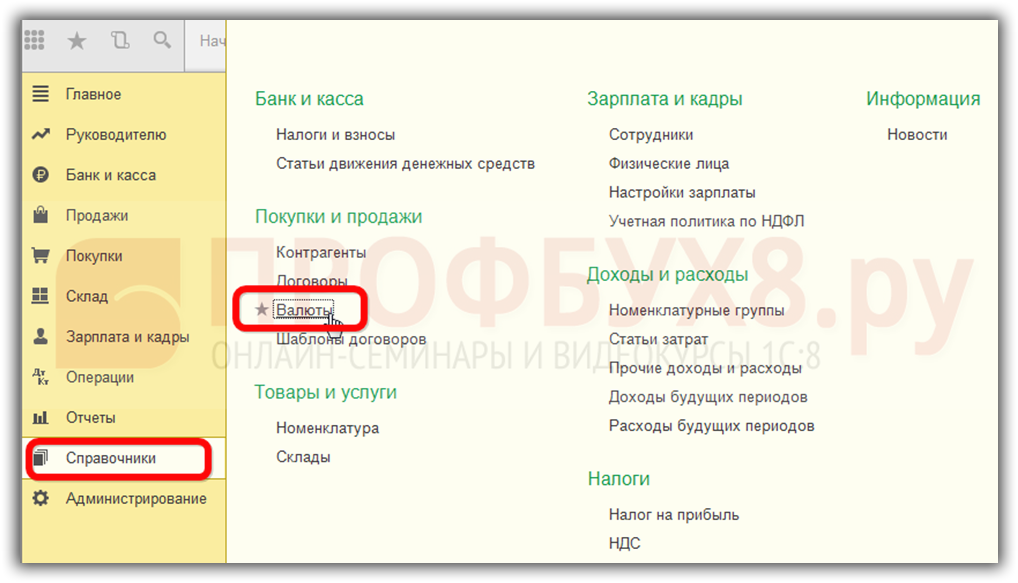

Potreben tudi v imeniku Valute:

dodajte tuje valute, potrebne za delo v 1C 8.3:

ter zagotoviti pravočasno in redno posodabljanje vrednosti Menjalni tečaji v istem imenu informacijski register:

Računovodstvo valutnih transakcij v 1C 8.3

Če ima podjetje devizni bančni račun, je treba podatke o njem vnesti Imenik Bančni računi organizacij:

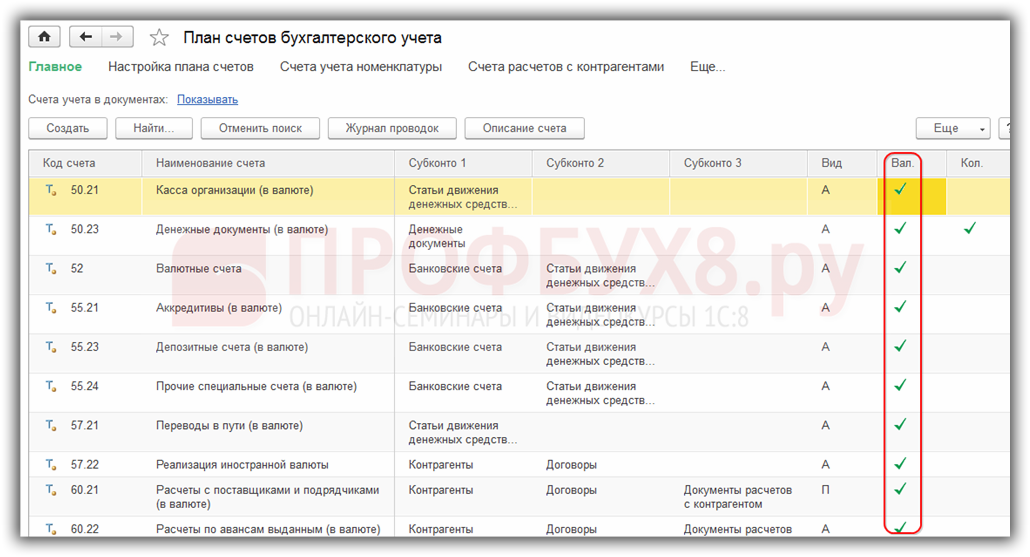

Za vodenje valutnih transakcij v programu 1C 8.3 Enterprise Accounting 3.0 so v kontnem načrtu posebni računi, ki imajo atribut valutnega računovodstva:

Ta funkcija vam omogoča, da v standardnih poročilih programa 1C 8.3 vidite stanja na teh računih ne le v regulirani valuti - rubljih, temveč tudi v zahtevani tuji valuti:

Prevrednotenje tuje valute v 1C 8.3

Nič ne miruje in menjalni tečaji se spreminjajo. V skladu s tem je treba zneske stanj na deviznih računih v rubljevih protivrednostih preračunati, pri čemer znesek stanja v tuji valuti ostane nespremenjen. Glede na to, ali je tečaj zrasel ali padel, bo imela organizacija ob prevrednotenju druge prihodke ali odhodke.

Kjer je v 1C 8.3 prevrednotenje valute

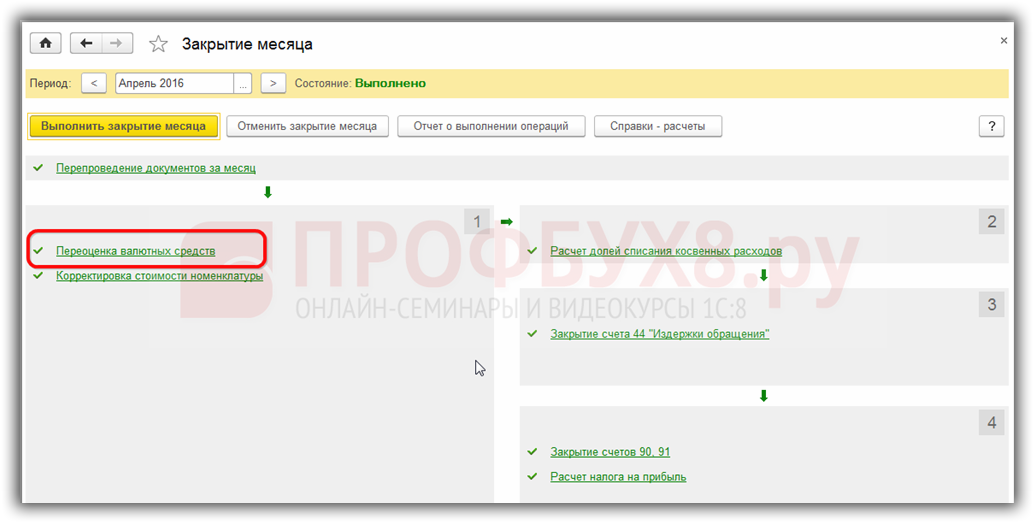

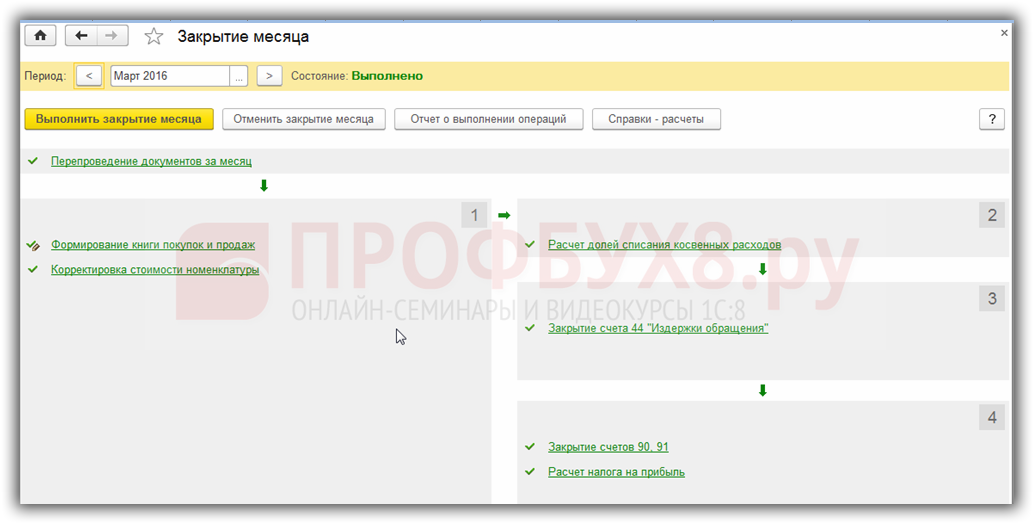

Takoj, ko se v informacijski bazi programa 1C 8.3 Računovodstvo 3.0 pojavijo devizni računi s stanjem na njih, obdelava Zaključek meseca pojavila se bo vrstica transakcije Prevrednotenje tuje valute. Ta operacija je namenjena prav analizi stanj na deviznih kontih kontnega okvira in prevrednotenju deviznih zneskov s pripoznanjem drugih prihodkov ali drugih odhodkov, pri čemer se samodejno generirajo ustrezne transakcije.

Recimo, da je aprila organizacija Romashka LLC odprla devizni tekoči račun in nanj je bilo knjiženo plačilo stranke v višini 1000 dolarjev (tečaj 68,2724). Odraža prejem valute v programu 1C 8.3, v obdelava Zaključek meseca pojavil operacija Prevrednotenje valute:

čeprav ga marca ni bilo:

Torej, ko vemo vse zgoraj navedeno, se vrnimo k programu 1C Računovodstvo 3.0 in s primeri razumemo, kako se valuta samodejno prevrednoti.

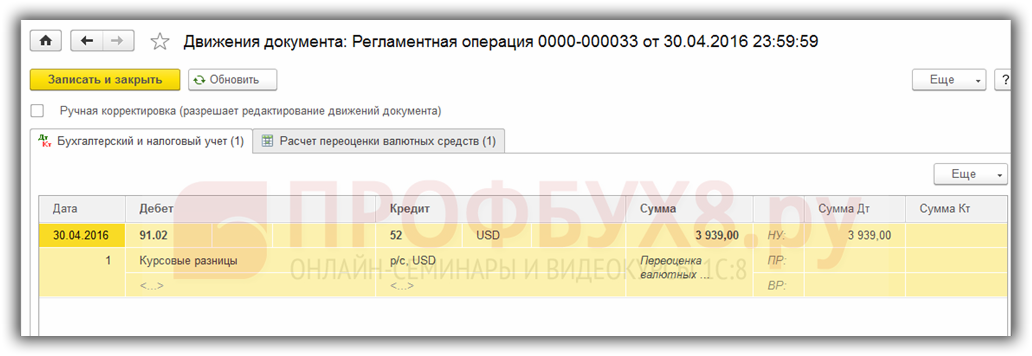

Primer 1. Če se je stopnja znižala

Od 19. aprila 2016 Menjalni tečaj dolarja je na datum poročanja 30.4.2016 znašal 68,2724 rubljev. padel je na 64,3334 rubljev. V znesku valute se ni nič spremenilo, vendar se je protivrednost v rublju zmanjšala, zato je podjetje imelo stroške, kar se odraža operacija Prevrednotenje valute ob koncu obdobja v aprilu:

Primer 2. Če se je stopnja povečala

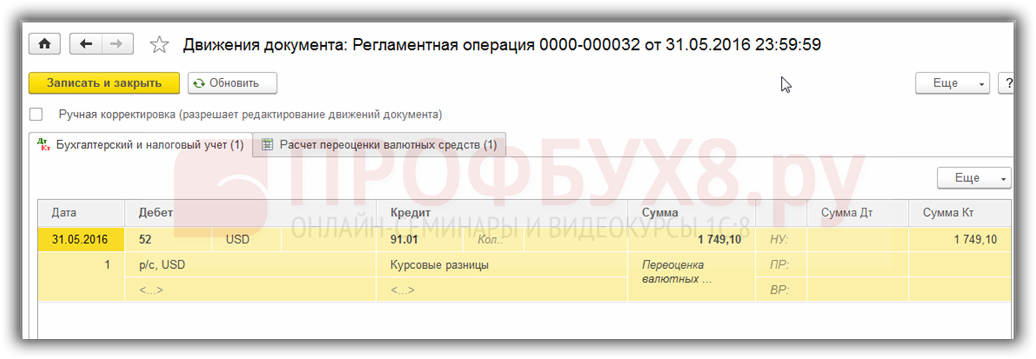

V mesecu maju na računu ni bilo prometa, zato se na naslednji datum poročanja 31.05.2016 ponovno pojavi potreba po prevrednotenju. Tečaj dolarja se je 31. maja 2016 v primerjavi s prejšnjo revalorizacijo zvišal. znašal 66,0825 rubljev. Tako ima organizacija druge prihodke, kar se odraža v Prevrednotenje valute za maj:

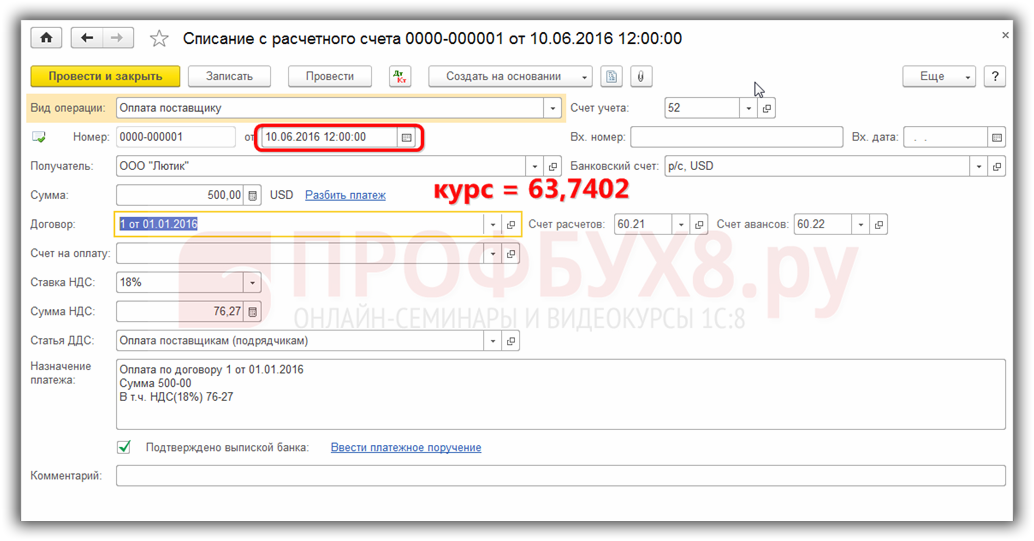

Primer 3. Prevrednotenje ob transakciji

Kar zadeva prevrednotenje valute v 1C 8.3 pri izvedbi transakcije, je mehanizem podoben tistemu, o katerem smo razpravljali zgoraj, le menjalni tečaj valute se vzame glede na dan transakcije:

Glede na prejšnji datum revalorizacije 31. 5. 2016. stopnja je padla od 10. junija 2016. znašal 63,7402 rubljev. Organizacija mora registrirati stroške, kar vidimo v objavah:

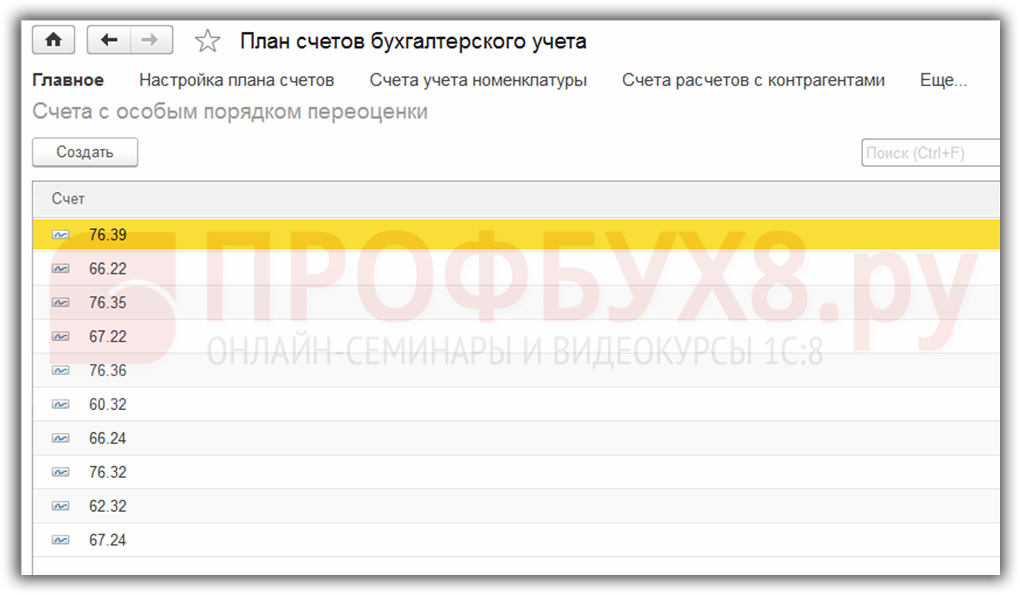

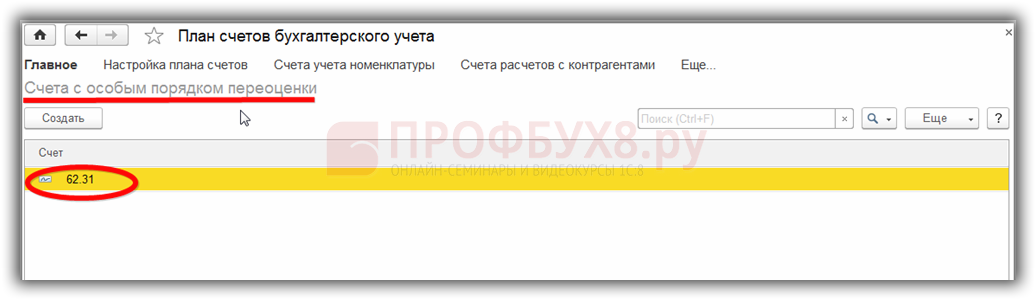

O tem je vredno povedati nekaj besed informacijski register Računi s posebnim postopkom prevrednotenja. Do tega registra lahko pridete preko menija Glavno – Kontni načrt – Več – Konti s posebnim postopkom prevrednotenja:

Tu se vpisujejo konti v kontnem načrtu, ki zahtevajo drugačen način prevrednotenja od zgoraj opisanega. Če je račun kontnega načrta vključen na ta seznam, potem samodejno prevrednotenje stanj pri opravljanju transakcij na datum poročanja kot rutinska operacija ne bo prišlo. Prevrednotenje je treba izvesti ročno z uporabo dokument Ročno vnesene operacije:

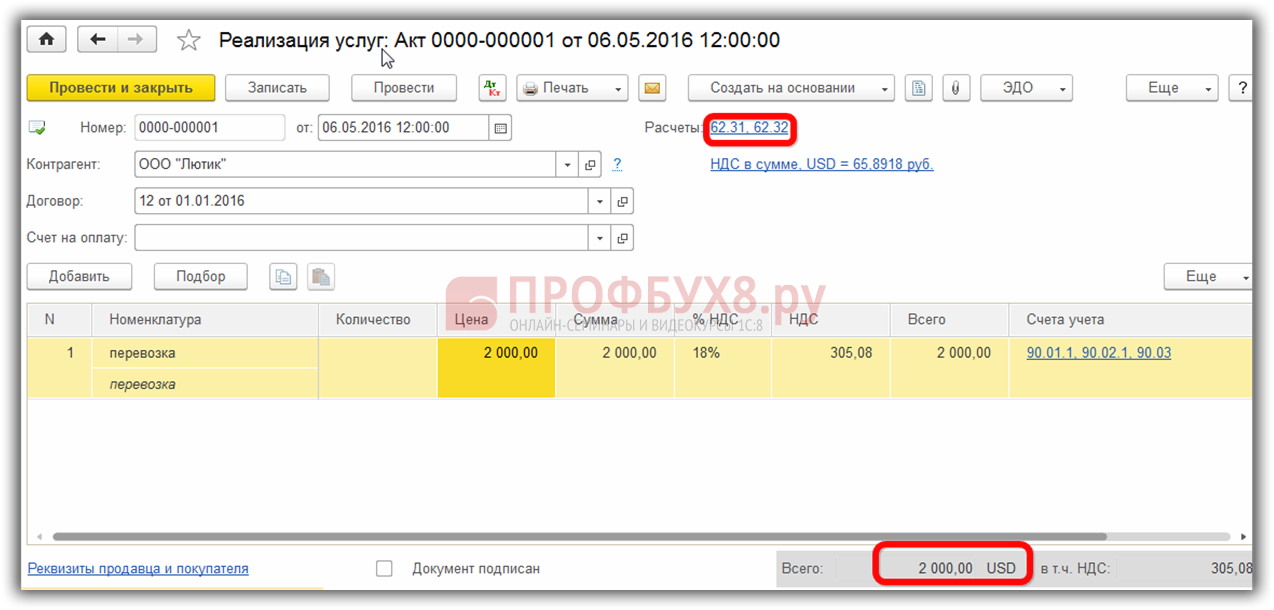

Na primer, 5.6.2016 organizacija je zagotovila storitev v vrednosti 2000 USD,

s tem nastane dolg na kontu 62.31:

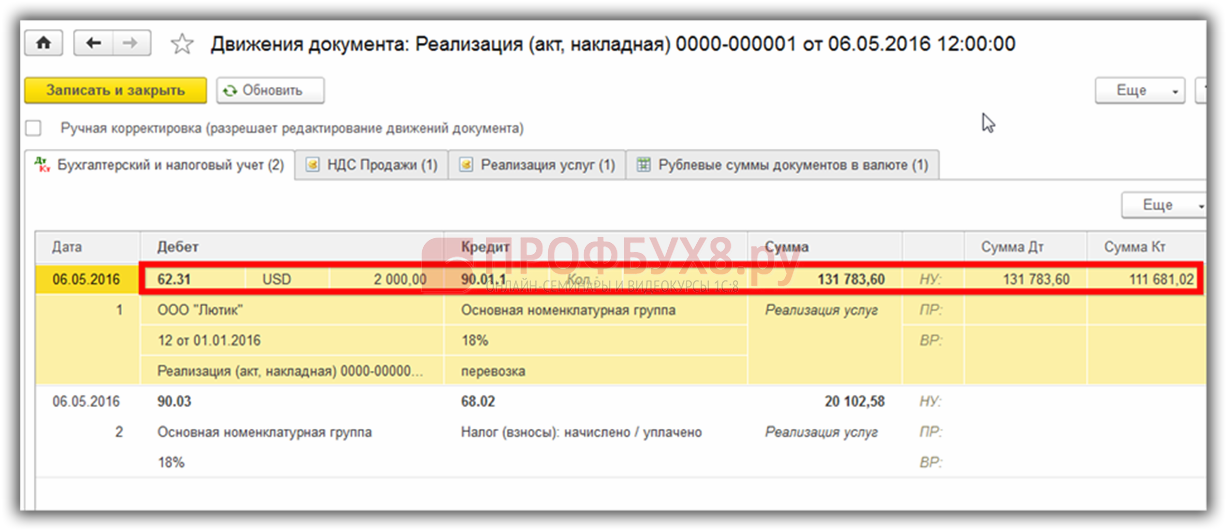

če informacijski register Računi s posebnim postopkom prevrednotenja pustite prazno, nato pa ob koncu maja v transakcije Valutno prevrednotenje stanje na računu 62,31 bo revalorizirano:

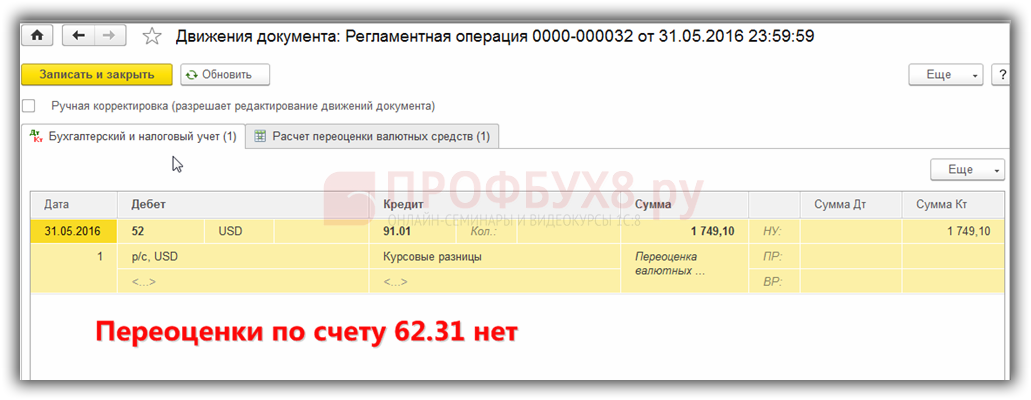

Če je na ta seznam dodan račun 62.31:

potem noter Zaključek meseca stanje na njem ne bo revalorizirano:

Tako lahko družinski računovodski program pomaga uporabniku, ki se znajde pred zahtevnim računovodskim vprašanjem in. Računovodja mora preprosto vse pravilno nastaviti in nadzorovati ustvarjene transakcije.

Ruske organizacije imajo v okviru svojih dejavnosti pravico odpreti bančne račune, vključno z deviznimi, in kupiti sredstva za tujo valuto z oblikovanjem dolžniških obveznosti. Vendar se davčno in računovodsko obračunavanje izvaja izključno v domači valuti. Prevrednotenje valutnih bilanc odraža dejansko finančno stanje podjetja.

Kaj je revalorizacija valute

Glede na to, da je ruski rubelj edina dovoljena valuta v računovodstvu organizacij, je treba vse transakcije oceniti v rubljih. Enako velja za bančne račune, tudi če so ustvarjeni za poravnave v tuji valuti. Poleg tega se prevrednotenje tuje valute izvede ob prisotnosti naslednjih transakcij:

- gotovinska plačila v gotovinski in negotovinski obliki;

- drugi denarni dokumenti, katerih vrednost je izražena v valuti tujih držav;

- finančne devizne naložbe;

- dolg dolžnikov in organizacij do upnikov, izražen v tuji valuti;

- devizne naložbe v opredmetena osnovna sredstva in druga sredstva.

Prevrednotenje valutnih bilanc se izvaja v skladu z normami PBU 3/2006, ki zavezujejo računovodstvo sredstev in obveznosti, izraženih v tujih valutah, po določenih pravilih. Pogostost preračunavanja je odvisna od vrste sredstva. Banke morajo na primer dnevno revalorizirati tujo valuto po trenutnem tečaju. Drugim organizacijam ni treba izvajati dnevnega prevrednotenja, dovolj je, da opravijo podobne operacije ob zaključku obračunskega obdobja. Datumi popravkov cen sredstev lahko sovpadajo z naslednjimi dogodki:

- izvajanje operacij;

- konec obdobja (zadnji dan v mesecu).

Prevrednotenje valute v računovodstvu

Glede na to, da se vrednost ruskega rublja glede na tuje valute nenehno spreminja, prevrednotenje vodi do pojava takšnega pojava, kot so tečajne razlike. Posledica tega je, da podjetja prejmejo dodatne prihodke, ko je rezultat pozitiven, ali pa pride do izgube, ko so menjalni tečaji negativni. Nastale razlike se pripišejo kontu 91 in se glede na rezultat razvrstijo med druge prihodke ali odhodke.

Kaj ustvari prevrednotenje valutnih transakcij? Prejem pozitivne tečajne razlike se evidentira kot sledi: Dt 57 – Kt 91.1. Negativni pomen pri pretvorbi valute: Dt 91.2 – Kt 57.

Nakup in prevrednotenje transakcijske valute, ki ga izvede organizacija, vključuje naslednje:

- Dt 57 – Kt 51 – stroški nabave valute;

- Dt 52 – Kt 57 – polnitev deviznega računa;

- Dt 91.2 – Kt 57 – fiksacija prejete razlike na podlagi rezultatov prodaje deviz s strani banke in trenutnega tečaja centralne banke;

- Dt 52 – Kt 91.1 – ugotovitev pozitivnih tečajnih razlik;

- Dt 91.2 – Kt 52 – negativna razlika.

Prodaja denarnih sredstev iz tujine predvideva, da revalorizacija deviznega računa ustvari naslednje vnose:

- Dt 57 – Kt 52 – obremenitev valute z računa;

- Dt 57 – Kt 91.1 – oblikovana je pozitivna tečajna razlika;

- Dt 91.2 – Kt 57 – oblikovanje negativne tečajne razlike;

- Dt 51 – Kt 57 – izkupiček od prodaje je bil prejet na račun v rubljih;

- Dt 91.2 – Kt 57 – razlika med tečajem banke pri nakupu tuje valute in trenutnim tečajem centralne banke je fiksna.

Poravnave v tuji valuti z drugimi osebami se preračunajo po tečaju centralne banke, ki velja na dan transakcije:

- Dt 52 – Kt 62 – prejemki v tuji valuti;

- Dt 52 – Kt 66, 67 – sredstva prejeta kot devizno posojilo;

- Dt 52 – Kt 75, 76 – prejem sredstev od ustanoviteljev in drugih oseb;

- Dt 60, 66, 67, 75, 76 – Kt 52 – devizna sredstva so bila porabljena za poplačilo obveznosti.

Če ima organizacija nekaj sredstev v tujini, je treba ob koncu obdobja opraviti tudi njihovo oceno. Matična družba mora poročati v rubljih.

Prevrednotenje valute v davčnem računovodstvu

Pri vodenju davčno računovodstvo V podjetju je pomembno tudi prevrednotenje deviznih računov in drugih sredstev. Datumi izvršitve dejanj se štejejo za iste trenutke kot v računovodstvu - na dan transakcij in na koncu obdobja.

Rezultati prevedbe deviznih sredstev vključujejo naslednje dogodke:

- Nastanek pozitivne tečajne razlike. Poveča dohodek podjetja in s tem davčno osnovo pri izračunu dohodnine.

- Negativne tečajne razlike so vključene med druge odhodke. Pri ugotavljanju dohodnine se upoštevajo kot neposlovni odhodki.

Za podjetja, ki uporabljajo poenostavljeni davčni sistem, veljajo nekoliko drugačna pravila za uporabo rezultatov prevrednotenja sredstev. Prisotnost pozitivnih razlik pri pretvorbi menjalnega tečaja vpliva na povečanje poenostavljenega davka. Vendar pa nastali stroški, ki izhajajo iz negativnih razlik, ko organizacije preračunavajo valute po poenostavljenem davčnem sistemu, niso upoštevani.

Pretvorba sredstev v tuji valuti v ruske rublje vpliva na končni finančni rezultat. V tem primeru je treba upoštevati tečaj centralne banke, ki velja na dan revalorizacije.