مثال على مسك الدفاتر المنزلية. قالب Excel مسك الدفاتر المنزلية

الطريقة 1. الصيانة مسك الدفاتر المنزليةعلى ورقة

احصل لنفسك على دفتر ملاحظات أو دفتر أستاذ منفصل تدون فيه كل دخل ومصروفات عائلتك أو أنت وحدك ، اعتمادًا على المصاريف التي تريد التحكم فيها. من خلال حسابات بسيطة ، يمكنك تحديد مقدار الأموال التي يتم إنفاقها في كل فترة ، ما هو تدفق الدخل. يمكنك معالجة البيانات كما يحلو لك ، ومع ذلك ، فإن هذه الطريقة لها عدد من العيوب.

- وقت طويل لكتابة المعلومات

- عد وقت طويل

- صعوبة في معالجة البيانات حيث لا يمكنك عرض كل شيء مرة واحدة

- من السهل الخلط

الطريقة الثانية: القيام بمسك الدفاتر المنزلية على جهاز كمبيوتر في برنامج MS Excel

هذه الطريقة مناسبة لأنها أسهل بكثير وأسرع لمعالجة البيانات من خلال Excel. يمكنك ببساطة إنشاء جدول للدخل / المصروفات ، وإدخال معادلات الحساب اللازمة ، ويقوم البرنامج بحساب كل شيء نيابة عنك. ومع ذلك ، قبل ذلك ، تحتاج إلى قضاء بعض الوقت في إعداد قالب الميزانية العمومية. هذه الطريقة مناسبة للأشخاص الذين لا يرغبون في إضاعة الوقت في البحث عن المعلومات في قسم المحاسبة ، وأيضًا إذا كان لديهم القليل من بنود النفقات والدخل. كلما زاد عدد المقالات ، زادت صعوبة إنشاء قالب مناسب. على الرغم من حقيقة أن العمل في Excel أسرع وأكثر ملاءمة من إمساك الدفاتر على الورق ، إلا أن له عيوبه أيضًا:

- لإنشاء قالب ، لا تحتاج فقط إلى وجود جهاز كمبيوتر مثبت عليه البرنامج ، ولكن تحتاج أيضًا إلى المهارات اللازمة للعمل فيه

- عند تجميع قالب ، يتم إنفاق معظم الوقت على تحديد جميع أنواع بنود المصاريف والدخل.

- أنت بحاجة إلى معرفة أين وما هي الصيغ التي تريد تطبيقها على الحساب

- من الصعب إدارة تخطيط الميزانية

الطريقة الثالثة. إجراء محاسبة منزلية على جهاز كمبيوتر من خلال برنامج تم تنزيله

على الإنترنت ، يمكنك العثور على برامج تسمح لك بإجراء المحاسبة المنزلية دون اتصال بالإنترنت. في جوهرها ، يقومون بتكرار الحسابات في Excel ، وقد تم بالفعل إنشاء القوالب لك ، كل ما تبقى هو إدخال البيانات. العيوب الرئيسية هي:

- الواجهة ليست دائما مريحة / جميلة

- سيستغرق المستخدمون غير المتقدمين وقتًا طويلاً لفهم وظائف البرامج

- مثل أي برنامج ، قد لا يتم تثبيته على جهاز الكمبيوتر الخاص بك.

- لا توجد طريقة للمزامنة مع الأجهزة الأخرى ، على سبيل المثال ، الهاتف الذكي ، إذا كنت تريد حقًا أن يكون كل شيء في متناول اليد دائمًا

الطريقة الرابعة. القيام بمسك الدفاتر المنزلية على جهاز كمبيوتر أو هاتف ذكي عبر الإنترنت

موجود عدد كبير منمواقع مخصصة لمسك الدفاتر عبر الإنترنت. بالنسبة للجزء الأكبر ، فهي سهلة الاستخدام تمامًا وتحتوي على العديد من الميزات ، ويمكنك بسهولة تخطيط ميزانيتك للعام المقبل. غالبًا ما تحتوي مثل هذه المواقع على معلومات وجداول ورسوم بيانية مرئية ، مما يجعلها أكثر جاذبية - يمكنك مقارنة الأداء في فترات مختلفة بمجرد النظر إليها. سيُطلب منك فقط إدخال مبالغ الدخل والمصروفات في الحقول لملئها على الموقع ، ويتم إجراء الحسابات تلقائيًا. هناك أيضًا تطبيقات عبر الإنترنت للهواتف الذكية حيث يمكنك تسجيل البيانات بمجرد إجراء أي معاملة بأموالك. من ناحية أخرى ، يبدو أن هذه الطريقة هي الأكثر جاذبية على الإطلاق ، ولكن لها أيضًا عيوبها.

- غير مناسب لمن ليس لديهم جهاز كمبيوتر أو هاتف ذكي متصل بالإنترنت بشكل مستمر

- ستكون نفقاتك ودخلك عبر الإنترنت ، مما يعني أنه يمكن اختراق هذه المعلومات ومشاركتها مع أطراف ثالثة. من يعرف كيف يمكنهم استخدامه.

- تقدم بعض المواقع خدمات مدفوعة فقط ، على الرغم من وجود موارد مجانية على الإنترنت.

بالطبع ، يمكنك الاستغناء عن مسك الدفاتر في المنزل إذا كنت واثقًا من قدراتك أو تعتقد أن هذا غير فعال. ومع ذلك ، إذا كنت لا تزال تقرر ، فقم بموازنة إيجابيات وسلبيات كل طريقة تجدها. ربما يمكنك ابتكار شيء خاص بك. في أي حال ، يجب أن تكون الطريقة المختارة مناسبة لك وبسيطة بما يكفي حتى لا تستغرق الكثير من الوقت.

النصيحة 2: كيف تقوم بمسك الدفاتر المنزلية من خلال برنامج Excel بنفسك

إذا قررت القيام بمسك الدفاتر المنزلية ، يمكنك المحاولة طرق مختلفة. أحدها هو التحكم في ميزانية الأسرة من خلال برنامج MS Excel. لن يؤدي هذا إلى تنظيم تدفق النفقات والدخل فحسب ، بل سيؤدي أيضًا إلى تقليل وقت الحسابات بشكل كبير. ضع في اعتبارك إدارة ميزانية الأسرة على مثال جدول بسيط مع خطة أسبوعية للدخل / النفقات لكل شخص مع شرح مفصل لإدخال الصيغ لحساب البيانات.

سوف تحتاج

- - جهاز كمبيوتر أو كمبيوتر محمول أو كمبيوتر محمول أو هاتف ذكي أو جهاز لوحي مع إمكانية تحرير مستندات MS Excel

- - برنامج MS Excel مثبت أو برنامج آخر يسمح لك بإنشاء وتحرير ملفات بهذا التنسيق

تعليمات

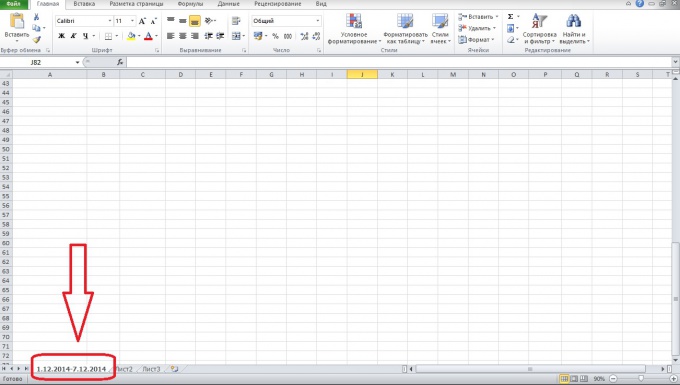

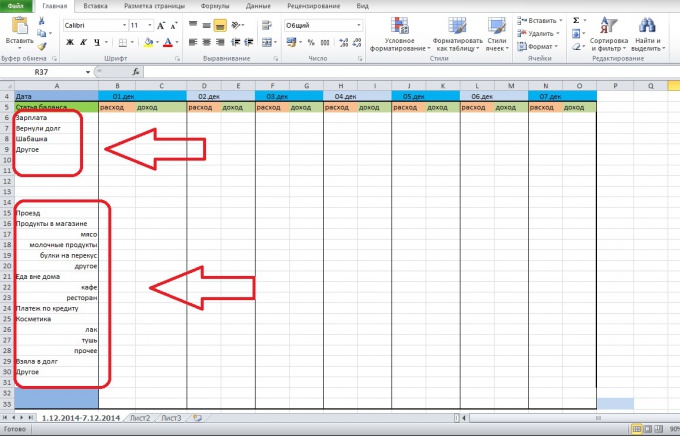

قم بإنشاء مستند Excel وقم بتسمية الورقة الأولى بحيث يمكنك التمييز بين الفترات المختلفة. على سبيل المثال، 12/01 / 2014-12 / 07/2014. من الأفضل تسمية الأوراق حسب التاريخ ، حتى لا يتم الخلط بينها. في نفس الوقت ، من أجل الاحتفاظ بالحسابات لفترة طويلة ، لا تحتاج إلى إدخال إدخالات في ورقة واحدة فقط. قسّم الفترة إلى عدة أجزاء ، على سبيل المثال ، أسبوع أو نصف شهر. سيؤدي ذلك إلى تحسين تصور المعلومات من الورقة.

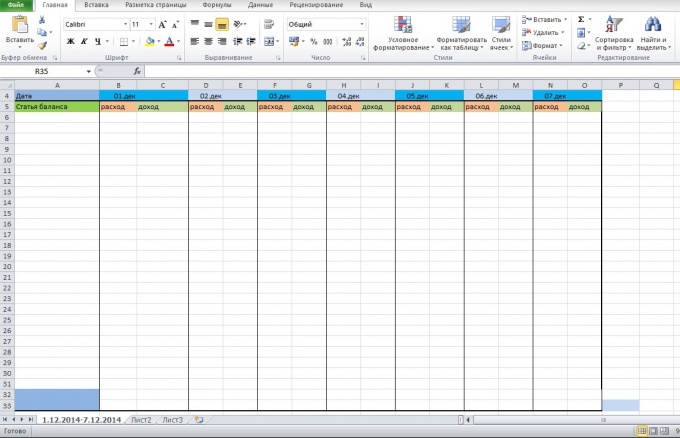

فكر في الطريقة التي تريد بها ترتيب طاولتك بالميزان المستقبلي. يمكنك إنشاء قالب منفصل في كل مرة عن طريق نسخ عناصر المصروفات / الدخل ، أو إنشاء جدول على الفور لفترة. قد يبدو الجدول مثل الميزانية العمومية القياسية ، أو سيتم ترتيب جميع العناصر في عمود. بالنسبة للجدول البسيط ، يكون نموذج الفترة مناسبًا.

أدخل بنود المصروفات والإيرادات في العمود المناسب من الجدول. يمكنك ترتيبها بأي ترتيب تريده ، ولكن من أجل راحة الحسابات ، من الأفضل تجميع الدخل والنفقات. يمكنك وصف عناصر المصاريف بمزيد من التفصيل ، بحيث يمكنك لاحقًا فهم العنصر الذي يحتوي على أعلى تكلفة ، وما إذا كانت هذه النفقات مهمة حقًا بالنسبة لك. عادةً ما يتدفق المال شيئًا فشيئًا للأدوات المنزلية البسيطة والوجبات الخفيفة في المقهى وما إلى ذلك. أضف أيضًا عناصر "أخرى" لتلك النفقات والمداخيل التي لا يمكنك تذكرها أو لا تنتمي إلى مجموعة منفصلة.

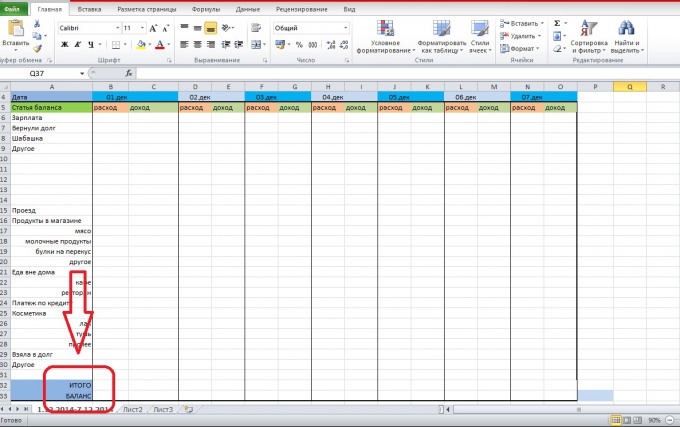

في عمود بنود المصروفات والإيرادات ، في النهاية ، أضف الأعمدة "الإجمالي". في هذا السطر ، يمكنك تتبع المبلغ الإجمالي الذي أنفقته أو كسبته يوميًا. يمكنك أيضًا إضافة عمود "الرصيد" ، فسيعكس المبلغ المتبقي منك مطروحًا منه جميع النفقات. إذا كان الرصيد سلبيًا ، فقد دخلت في ديون ، والمال الذي لديك ليس ملكك حقًا.

أدخل أسفل الجدول ، أو في أي مكان تريده ، مساحة للتعليق. هناك يمكنك كتابة الأشياء التي تهمك ، وتحديد ما أنفقت المال عليه في عمود "أخرى" ، وما إلى ذلك.

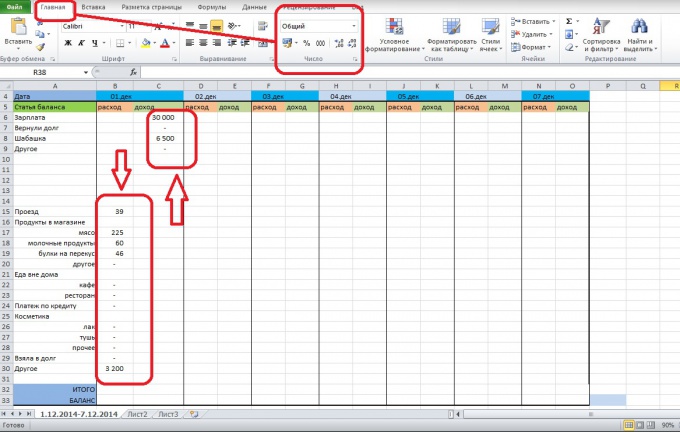

اكتب جميع الإيرادات والمصروفات لليوم في الأعمدة المناسبة بحيث يتم تسجيل البيانات حسب بند الإنفاق في عمود "المصروفات" للتاريخ المناسب. افعل الشيء نفسه مع بيانات الدخل. لتنسيق البيانات الرقمية ، استخدم علامة التبويب الصفحة الرئيسية ، قسم الأرقام.

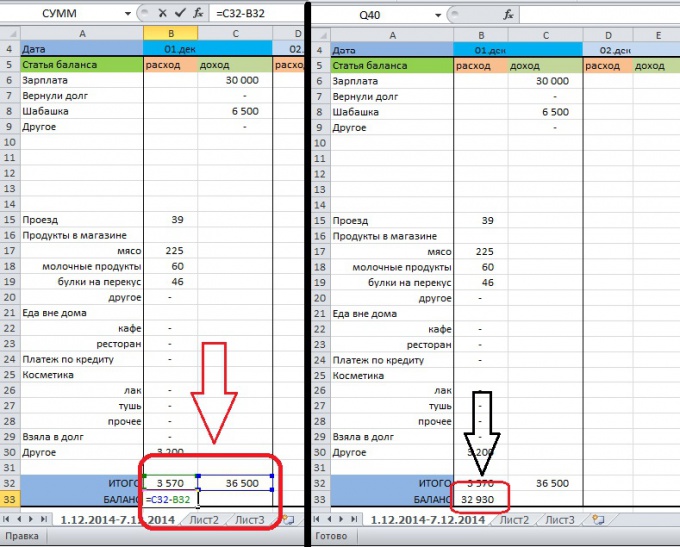

بعد ذلك ، نضع المقالات Total و Balance بحيث يتم تلخيص الإيرادات والمصروفات تلقائيًا فيهما. للقيام بذلك ، حدد الخلية الإجمالي / المصاريف (1.Dec) وقم بتسجيل الدخول "=" لإدخال الصيغة. يمكنك استخدام مجموع بسيط هنا بكتابة "= SUM". ثم قم بتمييز البيانات التي تريد جمعها واضغط على ENTER. يجب أن تكون نتيجة هذه الإجراءات هي الظهور في الخلية لمقدار النفقات لذلك اليوم. افعل نفس الشيء مع الدخل.

لإدراج صيغة في عمود الرصيد ، حدد الخلية Balance / Expense أو Balance / Income لـ 1.Dec. بعد ذلك ، ضع علامة "=" في ذلك ، وحدد الخلية الإجمالي / الدخل (سيظهر رقم الخلية في شريط الصيغة) ، ضع علامة "-" وحدد الخلية الإجمالي / الدخل. اضغط دخول. بعد ذلك ، سيظهر دخلك في 1 كانون الأول (ديسمبر) في الخلية مطروحًا منه النفقات. هذا هو المال الذي يمكنك استخدامه.

لكي لا تقوم بنفس العمليات في كل مرة لإدخال الصيغ في صفوف ، حدد الخلايا الإجمالي / المصروف والإجمالي / الدخل ، ثم قم بتمديدها إلى نهاية الجدول. بعد ذلك ، ستظهر الصيغ في سطر الإجمالي. للتحقق من النسخ الصحيح ، حدد أي خلية في صف الإجمالي وضع المؤشر في شريط الصيغة - يجب تمييز منطقة التجميع.

وزع الصيغة من خلية التوازن بنفس الطريقة. حدده والخلية المجاورة له بحيث لا يتم نسخ الصيغة في كل خلية ، ولكن من خلال واحدة. قم بتمديد الخلية حتى نهاية الجدول وتحقق من نسخ الصيغة بشكل صحيح ، كما في الخطوة السابقة.

لفهم مقدار الأموال المتبقية في نهاية الأسبوع ، قم بجمع خلايا الرصيد للفترة بأكملها. يمكن عرض البيانات على الجانب الأيمن من الجدول. بالطريقة نفسها ، يمكنك تلخيص جميع بنود الدخل / المصروفات ورؤية هذه التدفقات بالتفصيل. لتجميع صف ، انقر داخل الخلية التي تريد إدخال البيانات "= SUM" فيها وحدد الصف ، واضغط على ENTER.

ملاحظة

انتبه إلى تنسيق الجدول. كلما تميزت بشكل أفضل بين الفئات المختلفة ، كان من الأسهل عليك التنقل في البيانات.

عند نسخ الصيغ ، تأكد دائمًا من أنها تحسب البيانات بشكل صحيح. للقيام بذلك ، ما عليك سوى تحديد الخلية التي تحتوي على الصيغة ومعرفة مجموعة البيانات التي تعالجها.

مثل هذا الجدول هو الأبسط ، ولكن قد يستغرق إنشاء قالب وقتًا طويلاً إذا لم تكن قد عملت مع Excel من قبل.

يمكنك تفصيل بنود الدخل والمصروفات من أجل فهم أكثر وضوحا للمبلغ الذي تنفقه وأين تنفق. يمكن تجميع مثل هذا الجدول لعدة أشخاص ، ولتسهيل استرجاع البيانات ، قم بتمييز كل مجموعة من المؤشرات بلون. يمكنك الذهاب إلى أبعد من ذلك ورسم رسم بياني للدخل / النفقات من أجل التوضيح.

حاول التأكد من أن الجدول لا يستمر خارج حدود شاشة الكمبيوتر. لذلك سترى المقالة التي تكتب البيانات إليها.

وفقًا للقانون الفيدرالي ، يجب على جميع المنظمات إجراء المحاسبة. هذا ضروري للتقييم المالي للمؤسسة ، وكذلك لتقديم التقارير إلى السلطات الضريبية. يمكن لكل من المدير والمحاسب أو شركة الاستعانة بمصادر خارجية الاحتفاظ بالسجلات.

تعليمات

في حال كنت شركة ذات مسؤولية محدودة ، ضع سياسة محاسبية للمؤسسة. في هذا المستند ، قم بتدوين هذه المعلومات مثل طريقة حفظ السجلات ، وإجراءات تقديم التقارير ، وطريقة الحفاظ عليها محاسبة الضرائبوحساب الوعاء الضريبي. هنا ، قم بالموافقة على نماذج المستندات التي تخطط لاستخدامها في تنفيذ الأنشطة ، على سبيل المثال ، الطلبات. هذا المستند عبارة عن مجموعة من قواعد المحاسبة.

للقيام بمسك الدفاتر ، ستحتاج إلى برنامج ، لأنه إذا كان لديك معدل دوران كبير ، فإن الاحتفاظ بالسجلات يدويًا غير عملي ويستغرق وقتًا طويلاً. لذلك ، احرص على تثبيت الإصدار المرخص من 1C.

يجب عليك الترتيب لجمع ومعالجة الوثائق. عيّن الأشخاص المسؤولين. على سبيل المثال ، جمع المعلومات عن الشركات الكبيرةنفذت من قبل سعاة. اعتني بوثائق الموظفين ، لأن كشوف المرتبات تعتمد على هذه البيانات.

تطوير سجلات المحاسبة ، أي المجلات. سوف يساعدون في تنظيم وتخزين المعلومات الواردة والصادرة.

تعتمد المحاسبة على النظام الضريبي الذي تختاره. على سبيل المثال ، مع UTII ، يجب أن تمرر مكتب الضرائبإقرار ضريبي واحد على الدخل المحسوب. إذا قمت بتطبيق OSNO ، في نهاية الفترة المشمولة بالتقرير ، فقم بإعداد العديد من الإقرارات - لضريبة الدخل ، وضريبة القيمة المضافة ، والممتلكات ، وما إلى ذلك. بالإضافة إلى ذلك ، يجب عليك تقديم بيانات مالية ربع سنوية (الميزانية العمومية ، بيان الدخل ، وغيرها).

عند إجراء المحاسبة في المؤسسة ، يجب الاسترشاد بالقانون الاتحادي ، ومدونات الاتحاد الروسي ، واللوائح الخاصة بـ محاسبة. استخدم المراجعات مع أحدث التغييرات فقط.

فيديوهات ذات علاقة

الشركات التي تمارس أنشطة مالية واقتصادية في الإقليم الاتحاد الروسييجب أن يحتفظ بسجلات محاسبية. لأنه يقوم على لوائح مثل الضرائب و القانون المدني، لوائح المحاسبة ، القانون الاتحادي "في المحاسبة" وغيرها. يجب أن يكون الاحتفاظ بالسجلات هو الشخص الذي يفهم هذا الاتجاه.

هل تتابع دخلك ونفقاتك؟

لم أقود السيارة حتى وقت قريب. وبصورة مستمرة ، مرة واحدة في الشهر تقريبًا ، كان لدينا أنا وزوجتي هذا الوضع: "في بداية الشهر ، كان لدينا 30 ألفًا. حسنًا ، حسنًا ، 10 آلاف ذهبوا للطعام ، و 5 آلاف لبذلة جديدة و 4 آلاف لشقة مشتركة. حسنًا ، لكن أين الـ 11000 الآخر ؟! "

لطالما كانت ميزانية الأسرة مليئة بالتصوف - ما يصل إلى 20 ٪ من الميزانية كانت مفقودة باستمرار. كان الأمر كما لو أن خروفًا جشعًا قد انتهى به المطاف في منزلنا ، والذي كان يجر بانتظام أموالنا التي كسبناها بشق الأنفس إلى حفرة فيها.

منذ حوالي ستة أشهر ، قررت وضع حد لذلك.

حول نظام المحاسبة المالية البسيط الخاص بي وعن البرنامج الذي أستخدمه - في هذا المنشور.

احتفظ بالشيكات ، واكتب المصاريف

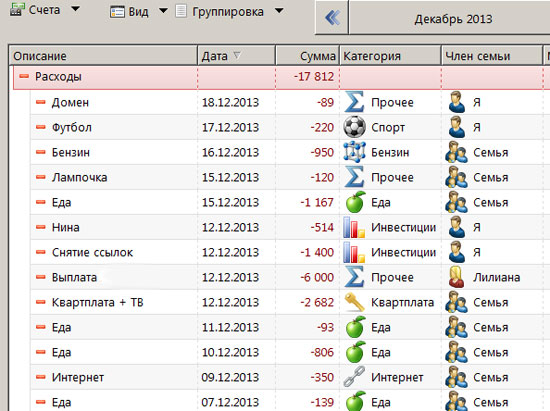

أساس أي محاسبة هو جمع يومي دقيق لجميع النفقات والإيرادات.

إذا كان الاستهلاك بسيطًا ، على سبيل المثال ، "بنزين 900 روبل" ، فأنا أسجله في مسجل صوت - كالمعتاد (انظر مقالتي ""). ثم في الصباح سوف أقود هذه النفقات إلى الطاولة.

إذا كانت النفقات صعبة ، على سبيل المثال ، فقد اشتريت 20 سلعة من الجبن إلى الصابون في هايبر ماركت ، ثم أحفظ الإيصال عن طريق وضعه بعناية في الجزء الخلفي من محفظتي. أو بلا مبالاة:

في صباح اليوم التالي (عندما أخطط لليوم) ، سأقوم بتحويل كل هذه النفقات إلى المكان الصحيح (المزيد عن ذلك أدناه).

برنامج Personal Finances Pro

في البداية ، احتفظت بجهاز لوحي عادي في Excel. وعلى الرغم من أنه يناسبني تمامًا تقريبًا ، فقد قررت لاحقًا تنزيل برنامج محاسبة التمويل الشخصي. لقد قمت بتسليم أكثر من عشرة برامج مماثلة واستقرت على Personal Finances Pro. لقد اختبرت ذلك لمدة شهر واشتريه مقابل 690 روبل.

لماذا تشتري؟ لنكون صادقين ، هذا فقط بسبب القدرة على إضافة فئات المشتريات. من الملائم أن ترى في نهاية الشهر المبلغ الذي تم إنفاقه على الطعام والمبلغ الذي تم إنفاقه على الترفيه.

ألاحظ أيضًا لمن تنطبق النفقات. هناك 4 معانٍ: "أنا" و "زوجة" و "ابنة" و "عائلة". قد يكون من الملائم أيضًا معرفة من هو "الأرستقراطي" في الأسرة ومن هو "الرعاع"

بالإضافة إلى ذلك ، يتمتع البرنامج بوظائف للمستقبل - إذا تصورت نظام محاسبة أكثر تعقيدًا ، فلن يكون من الضروري نقل جميع البيانات.

99٪ من الوقت الذي أكون فيه في قسم "الدخل والمصروفات" ، رغم أنني أحيانًا في المساء أفتح علامة التبويب "الديون" وأبكي بهدوء حتى لا أوقظ أسرتي

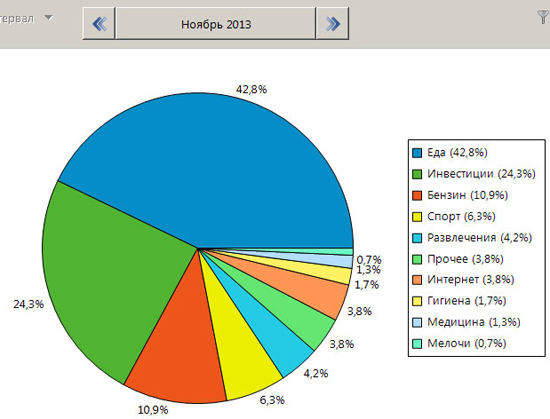

التحليل الشهري

في بداية الشهر ، أقوم بتحليل خفيف للشهر السابق. توضح لي الرسوم البيانية الملائمة كيف تم توزيع الإنفاق ، وما إذا كان الدخل والنفقات في تزايد. باختصار ، الاتجاه العام.

في بعض الأحيان يكون من الجيد ، كما تعلم ، فقط معرفة ما إذا كنت ضمن راتبك أو تعيش في الديون. إذا لم يكن لهذا الحساب ، فسأخطئ في تقدير النسبة المئوية بمقدار 50.

أنا متأكد من أنك على دراية بهذا الموقف: أنت تمشي في المتجر وفجأة تراه - حقيبة كمبيوتر محمول! أنيق ومريح وسعر مخفض ، مممم ... صوت بالفعل يهمس في رأسي: "اشتريها ، حقيبتك لم تعد جيدة لأي شيء. شرائه ، هناك اجتماع غدًا - من المهم أن تبدو جيدًا هناك. شراء ، شراء ، شراء ...

هناك رغبة حكة في الشراء. يأتي هذا الشراء في المقدمة ويزاحم كل شيء آخر. أعترف أنني كنت في كثير من الأحيان ضحية لعملية شراء متهورة في الماضي. لقد اعتدت على شراء نوع من المنشار الدائري ، ثم لمدة عام كامل تعتقد "اللعنة؟ كان من الممكن مرة واحدة في السنة الاقتراض من أحد الجيران.

قبل ستة أشهر ، قررت إنهاء هذا وحصلت على علامة منفصلة بالاسم المهم "أولوية الشراء". تبدو هكذا:

لقد وضعت كل مشترياتي الكبيرة أو الصغيرة في هذه القائمة مع الإشارة إلى أولوية الشراء على مقياس من 10 نقاط.

إذا أحببت حقيبة كمبيوتر محمول ، فأنا لست في عجلة من أمري لشرائها ، ولكن افتح قائمتي وادخل حقيبة كمبيوتر محمول هناك ، على سبيل المثال ، مع الأولوية 7. بالفعل في هذه المرحلة ، من الواضح أن الحقيبة يمكن أن تنتظر. إذا كان لدي أموال إضافية ، فمن المرجح أن أذهب إلى قسم الفحص الفني (الأولوية 10).

حاولت تعليم زوجتي اتباع نفس النهج ، لكن يبدو لي أن هذا لا يصلح للنساء. تجيب ببساطة أن القبعة التي تحبها لها أولوية قصوى تبلغ 10 (أو أكثر) وبالتالي يجب شراؤها على الفور.

كما ترون ، أنا سهل للغاية فيما يتعلق بالتمويل. لا توجد أنظمة معقدة أو التخطيط للمستقبل. فقط قليلا رتب كل شيء. لا يستغرق الأمر وقتًا طويلاً ، لكنه يمنحني إحساسًا بالسيطرة. لا أريد إنتاج كيانات دون داع.

مع المصروفات مثلها مثل فقدان الوزن: كل شخص يريد أن ينفق بشكل معتدل ، لكن قلة مختارة فقط تنجح

غالبًا ما نذكر في منشوراتنا أهمية تتبع النفقات الشخصية. إذا لم يتم ذلك ، فستكون المدخرات فوضوية ولن تحقق لك استقرارًا ماليًا دائمًا. يعد تسجيل النفقات علمًا كاملاً ، لذلك لا أحد تقريبًا يأخذه على محمل الجد. ولكن إذا كنت تتقن ذلك ، فاعتبر أنك قد قطعت بالفعل نصف الطريق نحو الرفاهية المالية. سترى وضعك المالي ، وستكون قادرًا على تقييمه بموضوعية واتخاذ الإجراءات اللازمة.

عندما يكون لديك بيانات بين يديك ، يمكنك إدارة الموقف.

لمساعدتك ، قمنا اليوم بتجميع كل ما نعرفه عن تتبع النفقات الشخصية. إذا كنت تعرف شيئًا آخر ، فيرجى المشاركة في التعليقات.

لماذا هو صعب

مع خفض الإنفاق ، نفس الشيء مع اتباع نظام غذائي. إذا حرمت نفسك من كل شيء لمدة شهر ، فسوف تنفصل وتشتري الكثير. لذلك ، لن تساعد المدخرات لمرة واحدة. لكن العادة والنهج العلمي سيساعدان.

دعنا نتعرف على سبب صعوبة تتبع النفقات الشخصية.

الكل يريد أن يكون غنيًا وكريمًا وناجحًا. عندما ننفق المال ، هذا ما نشعر به. وإذا وفرنا النفقات أو عدناها ، فإننا نشعر وكأننا أشخاص محكمون يحسبون كل قرش. أو المتسولين الذين لا يستطيعون تدليل أنفسهم. إذا لم نترك لأنفسنا شعورًا لطيفًا بالازدهار عند حساب النفقات الشخصية ، فسننهار بسرعة ، ونصاب بخيبة أمل ولن نبدأ أبدًا في توفير المال بشكل منهجي وصحيح.

السبب الثاني هو أن حساب النفقات الشخصية هو عمل روتيني: لا يمكنك حتى شراء العلكة دون كتابتها. الخبر السار هو أنه ما عليك سوى القيام بذلك لمدة شهر. هذا هو الحد الأدنى لفترة المحاسبة المالية. بالطبع ، كلما طالت مدة جمع البيانات ، كلما كانت موضوعية أكثر. إذا بقيت لمدة 3 أشهر أو ستة أشهر أو سنة - ممتاز. ولكن إذا لم يكن لديك ما يكفي من الصبر ، فمن الأفضل أن تحتفظ بأمانة بالسجلات لمدة شهر بدلاً من تعيين مهمة لمدة ستة أشهر ، ثم تمدد لمدة 3 أسابيع. لذلك لا تطرف.

تذكر الدافع. في كل مرة تريد الاستسلام ، تذكر أن شيخوختك الآمنة أو التعليم الجيد لطفلك يعتمد عليها. إذا لم تقم بتتبع النفقات مطلقًا ، فستشعر بعدم الارتياح في البداية. ولكن عندما يسمح لك بتوفير المال ، فإن الشعور بالفخر سيحفزك ، ولن تكون قادرًا على التوقف.

لكن لا يمكنك إدارة الأموال إذا لم تتحكم فيها. لذلك ، ننتقل إلى حساب النفقات.

عدد

أولاً ، فكر فيما تستخدمه كثيرًا عند الدفع مقابل المشتريات: نقدًا أم ببطاقة مصرفية؟

باستخدام البطاقة المصرفية ، كل شيء بسيط: اختر مصرفًا يحتفظ بسجلات الأموال الشخصية ، وادفعها مقابل المشتريات في غضون شهر ، ثم قم بتقييم التوافق:

لقطة شاشة من Tinkoff Internet Bank

إذا كنت تنفق نقدًا ، تصبح المهمة أكثر تعقيدًا. بعد كل دفعة ، سيكون عليك كتابتها في دفتر ملاحظات. يمكنك بالطبع التقاط الصور فقط ، وسيكون من الأنسب القيام بذلك في المتجر ، ولكن بعد ذلك ستحصل على المزيد من العمل. يعد تصفح صور الإيصالات أو بطاقات الأسعار مهمة شاقة وغير سارة. لذلك ، ننصحك بإنشاء ملاحظة في هاتفك الذكي ، وإعداد وصول سريع إليها وكتابة كل عملية شراء ، أو دفع فواتير الخدمات ، أو الذهاب إلى مطعم أو حفلة موسيقية فيها.

والأفضل من ذلك ، قم بتثبيت تطبيق تعقب النفقات الشخصية. ابحث عن 3-5 أنواع مختلفة ، وقم بتثبيت واختيار الأكثر ملاءمة. كلما كان الأمر أكثر ملاءمة أو أجمل ، زاد الدافع الذي ستحصل عليه لحساب النفقات. على سبيل المثال: CoinKeeper و ZenMoney و EasyFinance.

عندما تقوم بتجميع البيانات ، انتقل إلى التحليل. الآن مهمتك هي تقسيم جميع النفقات إلى فئات ، إذا قمت بتدوينها في دفتر ملاحظات. إذا قمت بالتسجيل ببطاقة أو في التطبيق ، فسيقومون بذلك نيابة عنك.

ينتهي بك الأمر مع فئتين رئيسيتين: النفقات غير المُدارة والتي يمكن التحكم فيها. لنبدأ بالأول.

المصاريف غير المدارة

النفقات غير المُدارة هي تلك التي لا يمكنك التحكم فيها. دفع اقساط الرهن العقاري، خدمات, المنزل الإنترنت. من المحتمل أيضًا أن تكون تكاليف البنزين والنقل خارج نطاق السيطرة. من غير المحتمل أن تتمكن من تقليلها بشكل كبير: لا يزال يتعين عليك الذهاب إلى العمل كل يوم.

أضف الإجازات وأعياد الميلاد إلى المصاريف التي لا يمكن السيطرة عليها. ربما لم تنفق عليهم هذا الشهر ، لكن خلال العام سيستغرق الأمر الكثير من المال. خطط لهذا في ميزانيتك مسبقًا حتى لا تضطر إلى الإنفاق على الهدايا لاحقًا التي كنت تخطط لتوفيرها للتقاعد. احسب عدد الأصدقاء والعائلة الذين تتمنون سنة جديدة سعيدة ، وأعياد الميلاد ، واليوم العالمي للمرأة والمدافع الذي تعرفه.

تذكر مقدار الأموال التي تم إنفاقها على الهدايا في المرة الأخيرة ، فقط لا تكن جبانًا ، كما أن تغليف الهدايا وقميص جديد للحفلة مهم أيضًا. لا تنس أن تضيف كم تكلفك حفلة عيد ميلادك. حتى لو كان الأمر كذلك طاولة احتفاليةفي دائرة صغيرة من الثقة. بالطبع ، من السخف بعض الشيء حساب الأموال مقابل الهدايا للأقارب ، لكن اقبلها. لا يوجد شيء يمكنك القيام به حيال ذلك.

من الأفضل وضع ميزانية لمصاريف العطلات لكل شهر. لذلك سوف تدخر باستمرار للهدايا. على سبيل المثال ، إذا كان شهر مارس الآن ، والعطلة التالية في يوليو ، وفر 1000-2000 روبل لكل منهما. خلال هذه الأشهر الخمسة إلى الستة عشر ، سيكون لديك مبلغ مناسب ، ولن يكون شراء هدية أمرًا مرهقًا. إذا كنت تنفق جزءًا بسيطًا من هذا المال ، فلا بأس ، استمر في الادخار. جيد للعام الجديد.

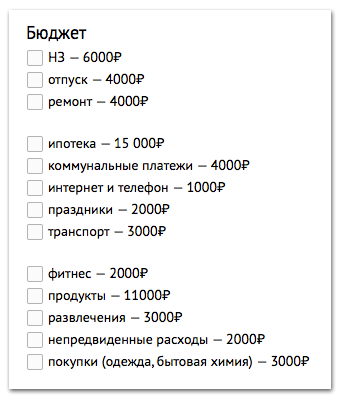

اكتب الآن جميع النفقات مثل هذا:

- الرهن العقاري 15000₽

- المرافق 4000₽

- الإنترنت والهاتف 1000₽

- الأعياد 2000₽

- بنزين 3000₽

لا يوجد شيء يمكن قطعه هنا. إذا حاولت توفير المال ، فستترك بدون الإنترنت. لذلك فقط ضع ما لا يمكن إدارته في الميزانية وتحمله.

المصاريف المدارة

الآن تبدأ المتعة. تكاليف يمكن إدارتها - شيء يمكننا خفضه حسب ما نقرره.

إذا أشرت بدقة إلى المصروفات غير المُدارة في الميزانية ، فقم بتقسيم النفقات المُدارة إلى فئات وحدد مبلغًا مريحًا لكل منها. على الأرجح ، لن يتطابق هذا المبلغ مع المبلغ الوارد في حساب مصروفات الشهر. عندما تقوم بتقييم جميع النفقات ، ستدرك أنك أنفقت الكثير. لذلك ، احسب فقط ما هو ضروري حقًا وأضف المزيد إلى هذا للمناورة.

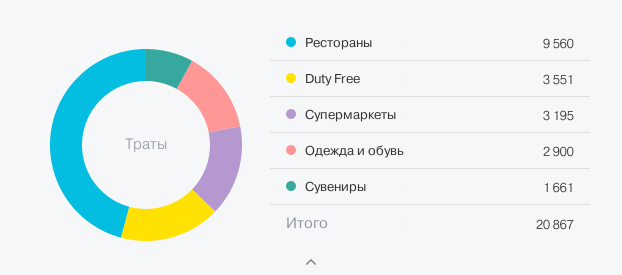

على سبيل المثال ، أنفقت 14000 روبل على البقالة الشهر الماضي ، 3000 روبل منها ذهبت إلى جميع أنواع التدليل: إما أنك قررت تجربة جبن ماسكاربوني ، أو اشتريت لنفسك فطيرة شوكولاتة إضافية كانت مغرية للغاية في النافذة. من الواضح أنه يمكنك إلغاء كل هذه المشتريات بجهد من الإرادة. لكنك ستستسلم سريعًا ، لأن الكب كيك ستغريك يومًا ما على أي حال. لذلك ، من الأفضل وضع المال على التدليل. لكن بدلاً من 3000 روبل ، اسمح لنفسك بإنفاق 1000 روبل.

![]()

إذا كنت تتناول الطعام كثيرًا في المطاعم وقررت الآن الطهي في المنزل ، فقم بتقييم تكلفة ذلك. ليس حتى من حيث المال ، لأنك ستفوز بالتأكيد كل 5-6 مرات ، ولكن من حيث الوقت. كم مرة في الأسبوع وكم ساعة يمكنك قضاءها في الطهي؟ كم من الوقت يستغرق التسوق الأسبوعي من البقالة؟ قم بتقييم هذا في وقت مبكر لأنه بخلاف ذلك سوف ينكسر نظامك بالكامل. إذا فهمت أنه خلال أسبوع العمل ، يمكنك الطهي مرة واحدة فقط ، والطهي لمدة ثلاثة أيام دفعة واحدة ، والسماح لنفسك بتناول العشاء في المقهى مرتين. اثنان بدلاً من خمسة. إذا ذهبت بالفعل إلى المقهى مرتين فقط في الأسبوع ، فيمكنك على الأرجح رفضه.

شيء آخر هو إذا كانت المقاهي والمطاعم ليست طعامًا ، بل ترفيه. تذهب هناك في عطلات نهاية الأسبوع. ثم ضعهم في فئة الترفيه. هذه هي الفئة الأكثر مرونة ، لكن لا تحدها كثيرًا. تماما بدون ترفيه سيكون حزينا. إذا ذهبت إلى السينما مرة في الشهر ، فلن ترفضها. لكن من السهل الحصول على الفشار مقابل 500 روبل ، ويمكنك بسهولة استبدال الجلسات المسائية بجلسات الصباح الأرخص. بالمناسبة ، هم أكثر متعة ، لأن القاعات شبه فارغة.

الآن دعنا ننتقل إلى الخطوة التالية.

ماذا نفعل معها

الآن ، على سبيل المثال ، لنأخذ راتبًا قدره 60 ألف روبل ونلقي نظرة على النفقات الشهرية:

اتضح 46000 روبل. لذلك ، خصصنا 14000 روبل. ستذهب المدخرات إلى نفقات لا يمكن السيطرة عليها. المدخرات موضوع كبير منفصل ، كتبنا عنه بالفعل. نتذكر فقط أنه سيكون لديك NZ - احتياطي الطوارئ ، 10٪ من الدخل الذي لا يحق لك لمسه تحت أي ظرف من الظروف. سيكون هناك أيضًا مدخرات للأغراض المالية - الإجازات والإصلاحات والمشتريات الكبيرة.

تراكمات حديدية وغير قابلة للتغيير. تمامًا مثل الرهن العقاري والإنترنت. نظرًا لأننا نتصرف وفقًا لمبدأ "" ، فإننا نضع المدخرات في المقدمة. الآن فقط هذه ليست نفقات ، ولكنها ميزانية شخصية كاملة:

نصيحة أخرى. إذا كنت تدفع غالبًا ببطاقة ، فافتح بطاقة في أحد البنوك باسترداد نقدي جيد حتى تحصل على 1-5٪ على الأقل من إنفاقك على المشتريات. بل من الأفضل عدم إنفاق مبلغ الاسترداد النقدي الذي تتلقاه في نهاية الشهر ، ولكن افتح وديعة بفائدة مركبة وأضف هذا المال إليه.

الآن يمكنك بالتأكيد أن تفخر بنفسك: لقد حسبت المصاريف وقللت الفائض وكونت ميزانية شخصية. بعد 3-4 أشهر ، لن تتخيل بعد الآن كيف يمكنك إنفاق الأموال بشكل عشوائي وعدم تتبع الموارد المالية الشخصية. ستصبح عادة ولن تشعر بأنك شخص لئيم. على العكس من ذلك: ضمن الفئة ، ستنفق الأموال كما تريد. الشيء الرئيسي هو أن تحافظ على نفسك في حدود المبلغ.

راجع التكاليف مرة كل عام ، لأن الأسعار سترتفع ولن تتمكن من البقاء ضمن الفئة. من الجيد أن ينمو راتبك ، وإذا لم يكن الأمر كذلك ، فستحصل بالفعل على مدخرات يمكنك استثمارها بالفائدة المركبة أو في البورصة. هذا سيجلب دخل إضافي.

في عام 2003 ، انتقلت أنا وزوجي إلى المدينة من قرية صغيرة (يعيش الآن 38 شخصًا فقط هناك). طاردنا روبل طويل ... ولكن إذا كان دخل القرية البالغ خمسة آلاف روبل أوه ، فما هو المال ، إذن للعيش عليهم في المدينة ، بشرط أن ندفع ألفي روبل من أصل خمسة لاستئجار غرفة ، فإنه كان ضروريًا لمحاولة جاهدة. حاولنا.

في الكتب الشائعة عن ميزانية الأسرة ، كتبوا أنه لعدة أشهر تحتاج إلى التحكم في جميع الدخل والمصروفات. لم يعلمني أحد هذا ، لقد بدأت بشكل حدسي مثل هذا الكمبيوتر الدفتري في الشهر الثاني من حياتنا في مدينتنا. لقد كتبت كل شيء وصولا إلى بنس واحد. سرعان ما أصبح واضحًا أننا في غضون شهر نأكل 22 رغيفًا من الخبز ، و 3 كجم من السكر ، وزجاجة واحدة من الزيت النباتي ، إلخ. بعد حصولنا على راتب ، ذهبنا إلى سوق الجملة واشترينا كل شيء بأرخص سعر ممكن. بقي المال للخبز والحليب فقط. بفضل هذا التقشف ، بعد شهرين ، كان لدينا مبلغ صغير أنفقناه على الملابس. لذا ، خطوة بخطوة - كنت أعرف بالفعل المبلغ الذي سنحصل عليه ، وأين سننفق ، والمبلغ الذي يمكننا توفيره.

كنت أقرأ بريان تريسي في ذلك اليوم. صيغته للنجاح هي: "إذا كنت تريد أن تكون غنيًا ، فأنفق أقل مما تكسب". ثم تم اتباع هذا المبدأ. نعم ، لم نذهب إلى السينما ، لكننا نشاهدها في المنزل ، حيث توجد أماكن كثيرة للتقبيل. لم نأكل في المقاهي - الطعام في المنزل أكثر صحة. لم أستطع تحمل تكلفة مكياج باهظ الثمن ، لكن الفتاة البالغة من العمر 20 عامًا ترتدي عمومًا مكياجًا خفيفًا. حاولنا أن نجد الخير في كل شيء.

أعتقد أنه فقط بفضل المحاسبة الصارمة لدخلنا وتخطيط النفقات ، تمكنا من سداد جزء من الرهن العقاري قبل الموعد المحدد ، وشراء سيارة والذهاب إلى البحر عدة مرات. نعم في هذه اللحظةلا يوجد مدخرات للتقاعد ، ولكن حتى خبراء المالية ينصحونك بسداد الديون أولاً ، ثم الادخار.

أول مجلة مالية لي عمرها 14 سنة. هذا دفتر ملاحظات رخيص بأوراق رمادية. منذ ذلك الحين ، لم يتغير المبدأ الأساسي للتسجيل ، تمت إضافة بنود المصروفات فقط. وأحتفظ به في دفاتر الملاحظات على الحلقات.

لا أجادل ، يوجد الآن الكثير من برامج التحكم في الأموال ، بدءًا من أبسط جهاز لوحي في نفس برنامج Excel. إن ملاءمتها أعلى من الوسائط الورقية ، على الأقل من حيث أنه يمكنك الحصول على تحليلات للمقالات لأي فترة من الوقت ببضع نقرات. لكنني معتاد على إضافة أعمدة طويلة من الأرقام يدويًا ، والتي أعتبرها نوعًا من التأمل.

عندما اشترينا جهاز كمبيوتر ، حاولت بطبيعة الحال الاحتفاظ بسجلات فيه. ولكن ، تشغيله كسول للغاية ، ثم نسوا أين وما أنفقوا. على العكس من ذلك ، تقوم بتشغيله وبدلاً من وضع ميزانية ، تجلس على الإنترنت أو تلعب بالألعاب. وبطريقة ما غطى الكمبيوتر .... بعد استعادته ، قمت بنقل البيانات إلى دفتر ملاحظات ولم أعد أجرب.

كيف احتفظ بمجلة مالية

1. في بداية العام أكتب خطة مالية

فمثلا:

السداد المبكر للرهن العقاري (ضع جانبا X روبل كل شهر وإيداع الأموال في البنك كل ثلاثة أشهر) ،

خصص 1000 روبل من كل إيصال في حصالة نقودك لقضاء الإجازة ،

دفع فواتير المياه والكهرباء والضرائب في موعدها

شراء أحذية شتوية

إلخ. إلخ.

2. أقوم بإعداد ميزانية للسنة بناءً على بيانات من العام السابق

2.1. أكتب الدخل المخطط لكل فرد من أفراد الأسرة. وسرًا صغيرًا: لدينا عنصر دخل "آخر".

هذه هدايا أعياد الميلاد والفوز باليانصيب والمفاجآت والأشياء الأخرى من الكون. أضع عليه نسبة صغيرة من دخل الأسرة. عند تجميع النفقات ، لا أقوم بأخذ هذه المقالة في الاعتبار تقريبًا ، ولكن إذا نجحت ، فإن هذه الأموال تذهب إلى الهدف المالي الرئيسي.

أهم مرحلة في كل التخطيط.

بنود المصاريف "المنتجات" ، "السلع المنزلية" ، إلخ. - إعادة الكتابة عن العام الماضي بإضافة 2-3٪ لزيادة الأسعار.

بند المصاريف "الملابس". منذ أن تم تحديث خزانة الملابس العام الماضي ، لم نضع الكثير من المال في هذه المقالة هذا العام. ستكون هناك حاجة إلى أحذية الشتاء ، ولكن إذا خصصت 1000 روبل كل شهر ، فبحلول الخريف يمكنك توفير زوج لائق.

وقياسًا على ذلك - أرسم جميع عناصر المصروفات الأخرى ، وأخذ في الاعتبار كل ما هو مطلوب ، وأضع زيادة طفيفة في حالة ارتفاع الأسعار.

بطبيعة الحال ، تحتاج إلى التأكد من أن النفقات لا تتجاوز الدخل. إذا حدث ذلك ، فأعد النظر في عمليات الشراء الرئيسية وقم بتأجيلها لبعض الوقت.

بالطبع ، يمكنك الحصول على قرض إذا اشتعلت النيران ، لكننا نحاول التوفير وعدم دفع الفائدة الزائدة.

هنا جدول مثال. الأرقام عشوائية.

3. ثم أكتب كل مساء مقدار المال الذي أنفقته وعلى ماذا. لا ينقص شيء.

4. في نهاية الشهر ، أحسب دخلنا ومصروفاتنا لكل عنصر.ثم أتحقق من الميزانية المخصصة لهذا الشهر. إذا كان هناك تجاوز ، فإني أنظر إلى سبب ذلك ، وأحاول الحفظ في هذه المقالة الشهر المقبل ، إن أمكن.

5. في نهاية العام ، ألخص كل شيء في الجدول المحوري.مرة أخرى ، أقوم بتحليل المكان الذي تشكل فيه الإنفاق الزائد ، حيث ، على العكس من ذلك ، تم تخصيص أموال أكثر مما تم إنفاقه. في أي شهر أنفقوا أكثر على الطعام ، حيث أنفقوا أقل ، وما إلى ذلك.

كل هذا يساعد في وضع الميزانية للعام المقبل.

والآن الأكثر إثارة للاهتمام. ليس كل شيء يسير دائمًا وفقًا للخطة ، ولكن إذا كنت تدير أموالك بحكمة ، يمكنك الخروج من أي موقف بأقل قدر من الخسائر.

لقد خططت لمصدرين رئيسيين للدخل لهذا العام: راتب زوجي وراتبي. لسوء الحظ ، فقدت وظيفتي. أجرى تحليلًا لجميع النفقات. لقد حسبت مقدار المال الذي يقع على المدفوعات الإلزامية شهريًا. ثم اكتشف ما يمكنك القيام به بدونه. على سبيل المثال ، يمكنك خياطة الأقفال في أحذية الشتاء وعدم شراء أخرى جديدة بعد ، ولكن يمكنك توفير المال المخطط لها للحصول على قرض عقاري. لذلك ، خطوة بخطوة ، وضعت خطة جديدة تمنح الثقة بأن كل شيء تحت السيطرة. أبحث عن وظيفة جديدة في هدوء دون ذعر.

لا تزال خطة تحقيق الهدف المالي الرئيسي مجمدة. لكن لا تيأس! اعتدنا على العيش اقتصاديًا ، نحتاج فقط إلى اتباع الميزانية. وكل ما يتم القيام به يتم للأفضل.

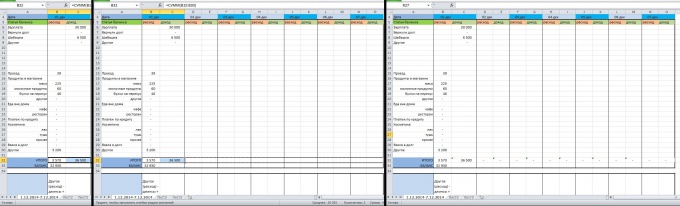

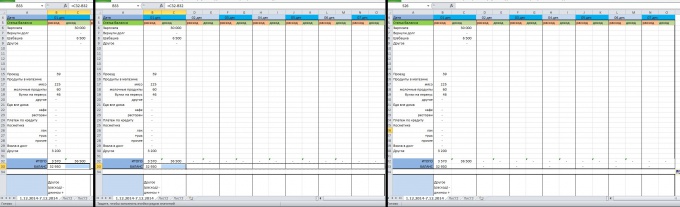

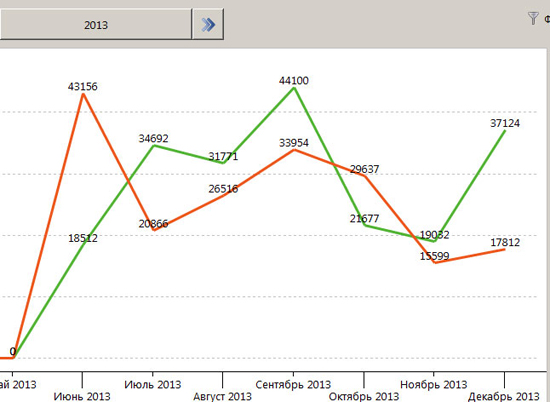

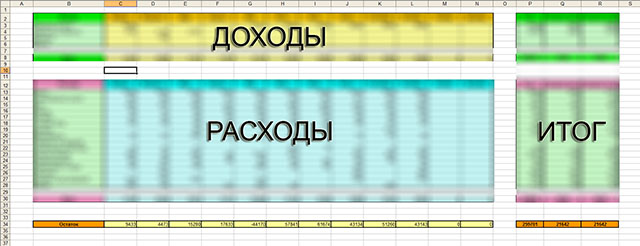

عندما أصبح من الضروري قبل ثلاث سنوات تتبع الدخل والمصروفات الخاصة بميزانية الأسرة ، جربت الكثير من البرامج المتخصصة. في كل منها كان هناك بعض العيوب ، وأوجه القصور ، وحتى عيوب التصميم. بعد بحث طويل وغير ناجح عما أحتاجه ، تقرر تنظيم ما أحتاجه بناءً على قالب Excel. تتيح لك وظائفه تغطية معظم المتطلبات الأساسية لمسك الدفاتر المنزلية ، وإذا لزم الأمر ، قم ببناء الرسوم البيانية المرئية وإضافة وحدات التحليل الخاصة بك.

لا يدعي هذا القالب أنه يغطي المهمة بالكامل بنسبة 100٪ ، ولكنه يمكن أن يكون بمثابة قاعدة جيدة لأولئك الذين قرروا السير في هذا الطريق.

الشيء الوحيد الذي أريد تحذيرك منه على الفور هو أن العمل باستخدام هذا القالب يتطلب مساحة سطح مكتب كبيرة ، لذلك من المستحسن وجود شاشة مقاس 22 بوصة أو أكبر. لأن الملف تم تصميمه مع مراعاة الراحة وعدم التمرير. هذا يسمح لك بملاءمة البيانات لمدة عام كامل على ورقة واحدة.

المحتوى سهل الاستخدام ، ولكن دعنا نتصفح النقاط البارزة على الرغم من ذلك.

عند فتح ملف ، يتم تقسيم مجال العمل إلى ثلاثة أجزاء كبيرة. القسم العلوي لإدارة جميع الدخل. بعبارة أخرى ، هذه هي الأحجام المالية التي يمكننا التصرف فيها. الجزء السفلي ، الأكبر ، هو لإصلاح جميع النفقات. وهي مقسمة إلى مجموعات فرعية رئيسية لسهولة التحليل. على اليمين عبارة عن كتلة للإجماليات التلقائية ، فكلما زاد ملء الجدول ، زادت بياناته بالمعلومات.

كل نوع من الدخل أو المصروفات في السطور. تقسم الأعمدة حقول الإدخال حسب الشهر. على سبيل المثال ، لنأخذ كتلة من البيانات مع الدخل.

ما يخفيه كثيرون يتلقون رواتب "رمادية" أو حتى "سوداء". يمكن لأي شخص أن يتباهى بـ "الأبيض". بالنسبة للآخرين ، قد يكون الجزء الرئيسي من الدخل هو العمل بدوام جزئي. لذلك ، من أجل تحليل أكثر موضوعية لمصادر دخلهم ، يتم تسليط الضوء على أربع نقاط رئيسية. لا يهم ما إذا كان سيتم ملء خلية واحدة لاحقًا أو كلها مرة واحدة - على أي حال ، سيتم حساب المبلغ الصحيح في الحقل "الإجمالي".

حاولت تقسيم النفقات إلى مجموعات تكون شاملة ومناسبة لمعظم الأشخاص الذين بدأوا في استخدام هذا الملف. مدى نجاح الأمر متروك لك للحكم. في أي حال ، فإن إضافة السطر المطلوب مع بند حساب فردي لن يستغرق الكثير من الوقت. على سبيل المثال ، أنا لا أدخن نفسي ، لكن أولئك الذين يدمنون هذه العادة ويريدون التخلص منها ، وفي نفس الوقت يفهمون مقدار ما يتم إنفاقه عليها ، يمكنهم إضافة عنصر حساب السجائر. لهذا يكفي معرفة أساسيةعلى Excel والآن لن أتطرق إليها.

على النحو الوارد أعلاه ، يتم تلخيص جميع النفقات بالأشهر في السطر الأخير - هذا هو المبلغ الإجمالي الذي يذهب منا كل شهر ولا أحد يعرف أين. بفضل التقسيم التفصيلي إلى مجموعات ، يمكنك بسهولة تتبع اتجاهاتك الخاصة. على سبيل المثال ، في بلدي أشهر الشتاءيتم تقليل تكاليف الطعام بنحو 30٪ ، لكن الرغبة في شراء أي هراء لا داعي له تزداد.

حتى أقل من ذلك هو سطر يسمى "الباقي". يتم احتسابه على أنه الفرق بين جميع الدخل الشهري وجميع المصروفات. من خلاله يمكن للمرء أن يحكم على مقدار الأموال التي يمكن ادخارها ، على سبيل المثال ، على وديعة. أو ما هو المبلغ المفقود إذا تحول الرصيد إلى اللون الأحمر.

حسنًا ، هذا كل شيء. نعم ، لقد نسيت أن أشرح الفرق بين حقلي "متوسط (شهر)" و "متوسط (سنة)" في الكتلة النهائية الصحيحة. الأول ، "المتوسط الشهري" يأخذ في الاعتبار المتوسطات فقط لتلك الأشهر التي كانت فيها نفقات. على سبيل المثال ، قمت بشراء دورات تعليمية ثلاث مرات في السنة (في يناير ومارس وسبتمبر). ثم ستقسم الصيغة المبلغ الإجمالي على ثلاثة وتضعه في الخلية. يتيح لك ذلك تقدير نفقاتك الشهرية بدقة أكبر. حسنًا ، الثانية ، "متوسط العام" ، تقسم دائمًا القيمة النهائية على 12 ، والتي تعكس بدقة أكبر الاعتماد السنوي. كيف المزيد من الاختلاففيما بينهم - كلما كانت هذه النفقات غير منتظمة. وهلم جرا.