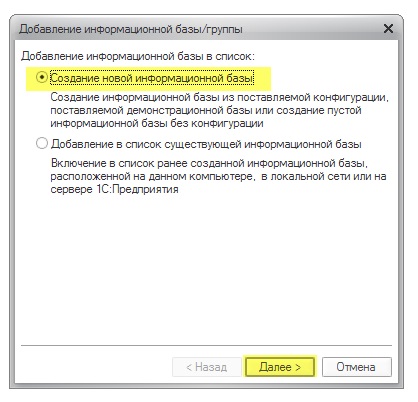

Réévaluation des devises étrangères dans les transactions 1s 8.2. Réévaluation des soldes monétaires en comptabilité : détails

Dans le document d'aujourd'hui, nous continuerons à parler des caractéristiques des opérations de clôture mensuelle réglementées dans le programme comptable « 1C Accounting 8 » version « 3.0 ». Et la prochaine étape est « Réévaluation des devises étrangères ».

Programme de comptabilité dernière version permet de suivre les transactions en devises étrangères. Pour accomplir cette tâche, la configuration contient ce que l'on appelle des comptes en devises. Les taux de change de l'euro et du dollar changent constamment, c'est pourquoi, en comptabilité, à la fin du mois, une opération appelée « Réévaluation des fonds en devises » est mise en œuvre, qui par rapport à un certain taux de change contrôle nécessaire les soldes monétaires. Nous parlerons plus en détail de la réévaluation des devises étrangères et de la comptabilisation des opérations de change dans cette publication.

"1C Comptabilité 8" : reflet des achats de devises

Afin de savoir exactement quelles transactions sont effectuées par l'opération réglementée appelée « Réévaluation des fonds en devises », il faut que l'entreprise concernée dispose de devises, qui doivent bien sûr être achetées. Dans le programme comptable, l'acquisition d'un document se traduit par un document appelé « Radiation du compte courant ». En vous rendant dans la section du menu principal intitulée « Banque et caisse » (« Relevés bancaires »), ouvrez ce document.

Après l'opération, définissez les détails suivants :

Type d'opération appelé « Autres règlements avec contreparties » ;

Compte comptable « 51 » portant la dénomination « Comptes courants » ;

Type d'opération appelé « Autres règlements avec contreparties » ;

Un accord, qui peut être en rouble, le type d'accord conclu est appelé « Autre » ;

Compte de règlement « 57.02 » intitulé « Achat de devises » ;

Poste de mouvement financier - avec ce type de mouvement comme « Autres paiements pour opérations courantes », vous devez créer un nouveau poste ;

Dans l'exemple que nous proposons, vous devez acheter 1 000 $. Le 8 juillet de l’année dernière, le taux de change officiel pour 1 dollar était de 4,5691 roubles. Et à la banque, un dollar pouvait être acheté pour 34,80 roubles. Il s'avère que dans le champ du montant du document, nous devons marquer 34 800,00 roubles.

Parcourez maintenant le document. Ainsi, nous avons reflété le transfert de financement pour l'achat de devises avec l'entrée suivante : « Dt57.02 Kt51 » - 34 800,00 roubles. Il convient également de noter que le compte « 57 » appelé « Achat de devises » est intermédiaire entre deux de ces comptes : « 51 » appelé « Comptes en devises » et « 52 » appelé « Comptes en devises ». Il existe pour refléter une situation dans laquelle les fonds ont déjà été radiés pour l'achat de devises étrangères, mais l'institution bancaire ne nous a pas encore transféré ces fonds. En conséquence, l'opération de crédit de fonds n'est pas encore achevée.

Et maintenant, vous devez refléter les crédits de la devise achetée sur le compte « 52 » appelé « Marché des changes » (10 juillet 2014). Pour réaliser cette opération, utilisez un document intitulé « Reçu de compte courant ». Dans les champs de ce document vous devrez indiquer les valeurs suivantes :

Type de comptabilité - « 52 » appelé « Comptes en devises » ;

Type de transaction portant le nom « Achat de devises » ;

Compte comptable « 52 » portant la dénomination « Comptes en devises » ;

Un compte bancaire est un compte en devises de notre entreprise. Si nous le cochons, le champ « Montant » sera également affiché dans la même devise ;

Poste de mouvement financier - créez un poste avec un type de mouvement appelé « Autres recettes des opérations en cours » ;

Montant - 1000 ;

Taux d'escompte - le 10 juillet 2014, à la date d'inscription, le taux d'escompte était de 34,30 roubles par dollar ;

Compte de règlement - « 57.02 » intitulé « Achat de devises » ;

Le taux de change de la Banque centrale de Russie à la date de la transaction en devises - si vous avez accès à Internet, il est téléchargé automatiquement.

Parcourez maintenant ce document et regardez ses publications :

Faisons une analyse. Le premier reflète l'achat de devises conformément au taux de change de la Banque centrale de Russie, et le second indique un écart par rapport au taux de change de la Banque centrale. Par conséquent, dans ce cas, la banque nous vend simplement des devises, et la différence de taux avec la Banque centrale peut s'expliquer par les commissions de ces institutions bancaires pour les transactions effectuées.

(34,30 (taux bancaire) - 34,0758 (taux de la Banque centrale)) * 1 000 dollars = 224,20 roubles.

Ci-dessus, comme vous l'avez déjà compris, nous avons calculé la commission bancaire. Ce dernier d'une valeur de 1 portant le nom « Écart du taux de vente (achat) de devises étrangères par rapport au taux officiel » est reflété dans le compte de dépenses de fonctionnement « 91,0 » sous le nom « Autres dépenses ».

Ceux qui ont suivi de près la situation ont remarqué que nous avons transféré à l'institution bancaire un montant plus important que celui nécessaire pour acheter des devises : 34800 - 34300 = 500. Une fois l'opération de transfert terminée, l'institution bancaire doit restituer le reste sur notre compte. Afin d'enregistrer cette déclaration dans le programme comptable « 1C Comptabilité 8 », vous devez utiliser un document nommé « Réception en compte courant » :

Le type d'opération requis est appelé « Autres règlements avec des contreparties » ;

Compte comptable - « 51 » appelé « Comptes courants » ;

Montant - 500 ;

Poste de mouvement financier - vous devez créer un nouveau poste avec ce type de mouvement en tant que « Autres paiements pour opérations en cours » ;

Compte de règlement - « 57.02 » intitulé « Achat de devises étrangères ».

Une fois cela fait, publiez le document et regardez les publications :

Il ne doit y avoir aucun solde sur le compte « 57.02 » portant le nom « Achat de devises étrangères ».

"1C Comptabilité 8" : réévaluation des fonds en devises

Et désormais, l'achat de produits doit être reflété en devise d'un montant de 100 $ à compter du 17 juillet 2014. Cela se fait à l'aide d'un document intitulé « Réception de biens et services », mais nous soulignons que l'accord avec la contrepartie doit être dans la devise sélectionnée, en l'occurrence en dollars.

Sur la base de ce document, créez un document intitulé « Radiation du compte courant », qui sera également en devise étrangère. Si vous le créez sur la base d'un reçu, vous n'avez pas besoin de remplir de champs supplémentaires.

Si la deuxième entrée débite 100 $ du compte « 52 » au taux de change de la Banque Centrale à la date de la transaction, alors la première entrée est beaucoup plus intéressante. Elle ajuste ou réévalue les soldes du compte en devises au taux de change de la Banque Centrale à compter du 17 juillet 2014.

Pour que ce soit plus clair, nous vous expliquerons plus en détail. Dans 1C Comptabilité 8 et la comptabilité des comptes en devises, les fonds sont reflétés en roubles. Pour être sûr de ce qui précède, pour le compte « 52 », créez un « Bilan de chiffre d'affaires ». Parallèlement, sur l'onglet « Indicateurs » dans les paramètres, indiquez que l'on s'intéresse au « Montant en devise », ainsi que les champs comptables (informations liées à la comptabilité).

Et le dos de l'image a été créé pour publier un document intitulé « Radiation du compte courant ».

En conséquence, il s’avère que les 1 000 $ économisés sur le compte « 52 » valent différemment chaque jour, en fonction des fluctuations des devises. Et le solde en roubles, formé fin juillet, ne correspondra probablement pas au taux de change de la Banque centrale au 31 juillet 2014. Pour ajuster la valeur d'une certaine devise conformément au taux de change de la Banque centrale, une écriture est créée. Dans ce cas, dans le document intitulé « Radiation du compte courant », le compte « 91.01 » est utilisé.

Nous avions donc 1 000 dollars, ce qui correspondait à 34 075,80 roubles. Le 17 juillet 2014, le taux de change du dollar a baissé et s'élevait déjà à 34,3853 (34 385,30 roubles pour 1 000 dollars). Cela signifie que le programme comptable 1C dans le débit du compte courant en date du 17 juillet augmente le coût de 1 000 $. Toutes ces modifications sont enregistrées sur le compte «52», dans ce cas, pour mille dollars, vous devrez payer 309,5 roubles de plus. En conséquence, il s'avère que le prix de nos dollars a augmenté, et nous l'avons déjà fait, bien que pas important, mais... C'est pourquoi nous utilisons le compte « 91.01 » appelé « Autres revenus ».

Dans le langage scientifique, cela s’appelle la différence de taux de change. Si le dollar devenait moins cher, nous perdrions des roubles et cette comptabilisation, utilisant les comptes de dépenses « 91.2 » appelés « Autres dépenses », serait reflétée.

Mais les soldes monétaires ne sont pas réévalués tous les jours. Dans la plupart des cas, cette opération est réalisée en fin de mois ou lors de la réception ou du débit des fonds sur le compte « 52 ».

Effectuez ensuite l’opération réglementée de clôture mensuelle appelée « Réévaluation des fonds en devises ». Dans l'onglet du menu principal « Opérations », vous trouverez le service nécessaire destiné à gérer les opérations de clôture mensuelle. Effectuez maintenant l'opération de réévaluation du mois de juillet 2014.

Le 31 juillet, 1 dollar valait 35,7271 roubles. Le solde, qui s'élevait à 900 $, a été conservé au prix établi lors de la radiation des fonds (17/07/2014, un dollar équivaut à 34,3853 roubles). En conséquence, le dollar est devenu plus cher par rapport au rouble et nous avons à nouveau gagné un peu plus d'argent : 900 * 35,7271 - 900 * 34,3853 = 32 154,39-30 946,77 = 1 207,62

"1C Comptabilité 8" : économiser les taux de change

En travaillant sur ce sujet, vous vous poserez une question : où dans le programme de comptabilité 1C sont stockés les taux de change qui sont automatiquement téléchargés depuis Internet ? Dans le répertoire du menu principal appelé « Répertoires ». Il est également important de dire qu’en haut de ce guide se trouve un bouton intitulé « Télécharger les taux de change ». En cliquant dessus, une fenêtre s'ouvrira dans laquelle vous devrez préciser la période de téléchargement.

Après avoir terminé cette opération d'édition, ouvrez la devise dont vous avez besoin et recherchez « Taux de change » en haut de la fenêtre.

Les entrepreneurs nationaux ont accès aux affaires en utilisant les unités monétaires d'autres pays. Mais toutes les opérations effectuées, de l'émission d'espèces aux virements bancaires autres qu'en espèces, sont strictement réglementées par les lois de la Fédération de Russie. Ci-dessous, l'article analyse la réévaluation des soldes monétaires et les nuances de la réévaluation, et note les caractéristiques des calculs et de la comptabilisation des différences de taux de change.

L'essence de la réévaluation des soldes en devises

La réévaluation des soldes en devises des entreprises désigne la procédure de conversion de ceux-ci en unités monétaires nationales (RUB) au taux de change officiel de la Banque centrale le jour de la réévaluation.

Elle est réalisée :

- à la date d'établissement des états financiers (dernière date du trimestre) ;

- à mesure que le taux de change fluctue ;

- à la date du transfert d'argent des comptes ou de son crédit.

Le processus de réévaluation affecte :

- réserve de devises située à la caisse de l'entreprise ;

- fonds sur les comptes ;

- documents de paiement ;

- investissements financiers.

Important! La différence de taux de change est calculée comme l'écart entre l'estimation précédente en RUB et la nouvelle valeur déterminée le jour de la révision.

Réévaluation des soldes en devises à l'achat

L’acquisition de devises par les entreprises est nécessaire au développement des affaires, par exemple pour importer des marchandises. Les écritures suivantes doivent être effectuées en comptabilité :

| Débit | Crédit | Un commentaire |

| 57 | 51 | Les fonds ont été transférés pour acheter des devises étrangères |

| 52 (1-3) | 57 | Les devises étrangères sont créditées sur un compte spécial |

| 10 | 57 | Reflet de la réévaluation des soldes en devises (différence entre les taux de la Banque Centrale et les achats) |

| 91.2 | 57 | Comptabilité des commissions bancaires |

| 51 | 57 | Créditer les montants non utilisés |

Dans le cas où des devises étrangères ne sont pas achetées pour les opérations d'importation, les éléments suivants doivent être enregistrés en comptabilité :

Le résultat financier de la transaction se reflète ensuite :

- Lorsque le taux de change de la Banque Centrale est inférieur au taux d'achat, la différence (taux de change) est prise en compte comme une composante des coûts :

Dt 91,2 Kt 57

Le montant réduit le bénéfice de l'entreprise.

- Le résultat opérationnel apparaît à condition que la cotation de la Banque Centrale soit supérieure au taux d'achat :

Dt 57 Kt 91,1

Les bénéfices de l'entreprise augmentent.

Exemple 1. Mattiola Company a acheté 4 500 $. L'achat de devises a pour but de verser des indemnités de déplacement aux salariés partant à l'étranger.

265,5 mille RUB ont été transférés à la banque.

La banque a acheté des dollars au taux de 57,3 roubles/dollar. Pour l'opération, il a radié la commission :

(265 500/4 500 – 57,3) 4 500 = 7 650 roubles.

La réévaluation des soldes en devises doit se faire comme suit :

| Débit | Crédit | Montant, mille roubles | Description |

| 57 | 51 | 265,50 | L'argent pour l'achat de devises étrangères a été transféré |

| 52.1 (2-3) | 57 | 255,60 (4 500 56,8) | Créditer les devises achetées sur un compte de transit |

| 91.2 | 57 | 7,650 | Commission de la banque |

| 91.2 | 57 | 2,250

((57,3-56,8) 4500) |

Différence de change constatée |

L'entreprise a le droit d'utiliser la devise achetée pour :

- Paiement des contrats conclus avec des contreparties étrangères :

Dt 60 Kt 52 (1-3)

- Financement des dépenses pour les déplacements professionnels à l’étranger. La devise reçue par l'entreprise à la caisse se reflète comme suit :

Dt 50 Kt 52 (1-3)

- Remboursement des prêts reçus en devises :

Dt 66 Kt 52 (1-3)

Important! Lors de l’achat de devises étrangères, il est nécessaire de prendre en compte la différence de change qui en résulte.

Caractéristiques de la réévaluation lors de la vente de devises

DANS conditions modernes les organisations peuvent vendre de 0 à 25 % de leurs revenus en devises à l’État. Ce processus se reflète comme suit :

Le dernier jour de la période de reporting, les soldes en devises sont réévalués. Inscriptions possibles à réception :

- arrivé Dt 91 Kt 99

- perte Dt 99 Kt 91,9

Important! Les gains latents en devises sont crédités sur le compte :

Dt 52.1 Kt 52.(1, 2)

Paiements anticipés et différences de taux de change

Les montants des avances de fonds émises ou reçues sont soumis à une comptabilité au taux en vigueur à la date qui correspond au moment du transfert de la masse monétaire ou de sa réception.

Lorsque, par exemple, des matières premières sont achetées au titre d'une avance préalablement versée, celle-ci est payée au taux en vigueur au jour du transfert de l'avance.

Des problèmes de comptabilité sont possibles s'ils sont insuffisants pour couvrir entièrement le coût des matières premières fournies. La valeur du produit acheté sera constituée de deux éléments :

- Le montant de l'avance, qui est calculé conformément au devis à la date de son envoi.

- Coût non couvert à l’avance. Il est calculé sur la base du taux de change en vigueur au jour de l'acceptation comptable des matières premières.

L'acompte précédemment transféré ne fait pas l'objet d'une réévaluation ultérieure.

Caractéristiques du paiement en devises des prêts et emprunts

Les prêts reçus par les entreprises sont :

- Court terme (jusqu'à 12 mois).

- À long terme (plus d'un an).

Dans le premier cas, des comptes sont utilisés pour les comptabiliser. 66, 66.21, 66.22, et les opérations se reflètent comme suit :

Pour comptabiliser les prêts à long terme en $, €, £, des comptes sont utilisés. 67, 67.21, 67.22 :

La comptabilisation des prêts en devises s'effectue de manière similaire à l'aide des comptes 66.23 et 67.23.

Calcul des différences de change lors de l'achat d'actifs non courants

Lorsqu'une entreprise achète un système d'exploitation, actifs incorporels en devises dans le cadre de contrats conclus antérieurement, leur valeur est déterminée soit au taux de change de la Banque Centrale, soit à une autre cotation convenue par les parties à la date d'inscription des actifs en comptabilité. Au bout d'un moment, il n'est plus recalculé.

Seuls les arriérés de paiement (le cas échéant) font l'objet d'une réévaluation. Des différences de taux de change apparaissent alors, positives ou négatives.

Exemple 2. L'entreprise a acheté du matériel de réfrigération pour 20 000 dollars. Le taux de change de la Banque centrale au jour de l'achat : 57,4361. Le paiement est différé d'un mois.

Le dernier jour du mois, le paiement de la dette doit être recalculé. La cotation de la Banque centrale est de 57,6587, ce qui est supérieur à la précédente. L'entreprise supporte des coûts - pour un règlement complet, elle a besoin d'un montant plus important en roubles pour payer la contrepartie :

Différences de change en comptabilité fiscale

Les revenus provenant de la conversion des soldes en devises ne concernent pas les bénéfices de la vente de produits. Il est logique qu'il ne soit pas soumis à la TVA.

La société réévalue les soldes en devises en fonction de la méthode comptable utilisée.

La façon dont les fluctuations des cours des devises sont reflétées dans la comptabilité de la TVA est indiquée dans le tableau :

Exemple n°3. Des marchandises d'une valeur de 12 000 € ont été expédiées le 2 novembre (tarif 74,2256) et payées le 26 novembre (tarif 75,1258). La TVA au taux de 18 % doit être payée au montant suivant lors de l'utilisation de la méthode :

- régularisations 160 327,30 (12 000 74,2256 0,18)

- trésorerie 162 271,72 (12 000 75,1258 0,18)

Les différences de taux de change sont prises en compte dans les produits (charges) hors exploitation exactement comme en comptabilité. Cela signifie que lorsqu'ils sont positifs, ils sont inclus dans le montant soumis à l'impôt sur le revenu.

Revenus en devises au régime fiscal simplifié et OSNO

Les personnes simplifiées ouvrent librement des comptes en devises pour les règlements avec des partenaires étrangers.

Dans le cadre du régime fiscal simplifié, les revenus et dépenses en devises sont recalculés en RUB au taux de la Banque centrale utilisé aux dates concernées.

Selon le Code général des impôts, les simplificateurs ne sont pas tenus de :

- réévaluer les soldes en devises en raison des changements de cotations ;

- effectuer la comptabilisation des coûts et des revenus résultant de ce recalcul.

Ainsi, contrairement aux sociétés OSNO, les sociétés simplifiées :

- aucun montant n’apparaît sous la forme de différences de taux de change positives (ou négatives).

- les revenus et les dépenses sont établis une seule fois - à la date de survenance des revenus ou des dépenses.

L'explication de ces caractéristiques est la méthode de trésorerie, qui constitue la base du système fiscal simplifié.

Important! Les revenus en devises sont sujets à conversion en RUB au taux de change de la Banque centrale en vigueur le jour où ils sont inclus dans les revenus. Elle sera créditée sur un compte de transit (non courant) en devises. Les montants des avances en devises sont inclus dans les revenus de la même manière.

Les coûts de l'entreprise encourus en raison des prêts et crédits en devises comprennent :

- les intérêts qui doivent être payés régulièrement ;

- les différences de change résultant de la réévaluation des %% accumulés ;

- moins les différences entre les cotations de la Banque centrale et le marché intérieur, qui surviennent lors de l'achat de devises étrangères nécessaires à l'exécution en temps opportun des accords de prêt ;

Les coûts supplémentaires associés aux dépenses au titre des contrats de caution, de l'assurance risque de crédit et des garanties bancaires sont également inclus dans cette liste.

Règles de réévaluation des soldes monétaires

Afin de procéder à la réévaluation de la monnaie comme prescrit, les règles suivantes doivent être suivies :

- Chaque transaction en devises effectuée avec la participation d'institutions financières doit certainement être inscrite au bilan quotidien en roubles.

Mais pour le suivi et l'analyse, l'utilisation de registres de transactions et logiciel en devises étrangères. La banque met à disposition de ses clients des relevés bi-devises.

- Un recalcul est requis pour tous les soldes entrants sur les comptes en devises étrangères. Les exceptions concernent les montants des avances pour biens (émis ou reçus), les avances pour services ou un ensemble de travaux exécutés. Pour les refléter, vous devez utiliser des comptes de bilan pour les règlements mutuels effectués pour les transactions avec les partenaires.

- Dans le cas où les comptes analytiques sont établis uniquement en devises étrangères, les soldes de chaque compte du bilan correspondant sont reflétés simultanément en roubles au taux de change de la Banque centrale dans :

- registres comptables;

- formes de comptabilité analytique et synthétique.

Questions fréquentes

Question 1. La différence de taux de change est-elle incluse dans l’assiette de la TVA ?

Réponse : Les différences de change qui apparaissent inévitablement lors du recalcul des soldes en devises sont comptabilisées dans la comptabilité fiscale comme des produits hors exploitation, et non comme des ventes. Leur montant n’est donc pas inclus dans l’assiette de la TVA.

Question 2. Est-il nécessaire de calculer les différences de montant en parallèle avec les différences de taux de change ?

Réponse : La notion de différences de montant a été exclue du Code des impôts en 2015. Toutes les différences résultant du recalcul des soldes monétaires sont considérées comme des différences de taux de change.

Question 3. Quand apparaît la différence de taux de change ?

Réponse : Il est constitué à la suite de la réévaluation des passifs et actifs en devises à la date :

- Rapports ;

- Remboursement des obligations.

Question 4. Quelle différence de taux de change est la plus courante et la plus simple ?

Réponse : Cela inclut la différence qui apparaît lors de la réévaluation des soldes en devises sur le compte de l’entreprise.

Question 5. Comment recalculer si la valeur du passif ou de l'actif est exprimée dans une devise étrangère dont le taux de change n'est pas fourni par la Banque Centrale ?

Réponse : La cotation de la Banque centrale est utilisée : USD par rapport au RUB et devise non standard par rapport au dollar. Vous pouvez prendre en compte les données issues de systèmes d’information comme Bloomberg ou Reuters.

Lors du développement des relations économiques avec des entreprises étrangères, les entrepreneurs nationaux ouvrent des comptes en devises étrangères. Les travailleurs financiers doivent bien connaître ce que sont les réévaluations des soldes monétaires et les différences de taux de change, et donc être capables de les refléter correctement dans les documents comptables.

Pourquoi as-tu besoin de " Réévaluation de la monnaie"? Les comptables débutants me posent assez souvent cette question, car ils n'ont pas encore rencontré de transactions en devises dans la pratique et ne comprennent pas d'où vient cette réévaluation, comment elle est calculée et si elle est nécessaire. Voyons cela une fois pour toutes. le tout en utilisant l'exemple de 1C : Comptabilité 8.3, édition 3.0.

Premièrement, la réévaluation se produit « d’elle-même » lorsque clôture du mois.

Deuxièmement, cela ne concerne que les organisations qui ont eu transactions en devises.

Et c'est pourquoi.

Selon le PBU 3/2006 sur la comptabilisation des actifs et des passifs dont la valeur est exprimée en devises étrangères, nous avons :

La valeur des actifs et des passifs exprimée en devises étrangères est sujette à conversion en roubles pour être reflétée dans les états comptables et financiers.

La valeur est recalculée à la date de la transaction en devise étrangère, ainsi qu'à la date de reporting.

Regardons un exemple

01.01.2014 l'acheteur transféré sur notre compte bancaire 1 dollar.

Le câblage sera le suivant :

D52 K62 1 USD (32,6587 roubles)

Veuillez noter que nous avons enregistré le montant de la transaction simultanément dans la devise de la transaction (1 dollar) et en roubles au taux de change en vigueur à la date de la transaction (le 1er janvier 2014, le taux de change du dollar était exactement de 32,6587 roubles).

Il se trouve que tous les comptes en devises stockent leurs indicateurs monétaires dans deux dimensions à la fois: dans la devise du compte et en roubles (la principale devise de la comptabilité réglementée pour la Russie).

Ainsi, en fin de journée le 1er janvier 2014, le solde du compte 52 sera de 1 USD et en même temps de 32,6587 roubles.

Tout va bien, mais le temps passe. Le taux de change du dollar évolue. Et maintenant, à la fin du mois (31/01/2014), pour un dollar, ils donnent 35,2448 roubles.

Et si nous regardons notre solde du compte 52 à la fin du mois, nous verrons que malgré le changement de taux, il reste toujours 1 USD et 32,6587 roubles. Mais on sait qu'un dollar ne correspond déjà pas à 32,6587 roubles, mais à 35,2448 roubles ! Survenu écart entre le montant du solde en dollars et le montant du solde en roubles.

Ainsi, ce même recalcul de la valeur des actifs et des passifs en devises à la date de reporting (c'est-à-dire mensuellement) a été précisément inventé afin de rétablir cette correspondance entre la monnaie et les roubles à chaque fin de mois.

Dans ce cas, la réévaluation du compte 52 au 31 janvier 2014 ressemblera à ceci :

D52K91.01 2,5861 roubles

Ainsi, nous avons surévalué le solde du rouble du compte 52 de 2,5861 roubles au détriment des autres revenus. Il s'avère que le taux de change a augmenté au cours de ce mois - d'où les revenus de l'organisation. Si le taux de change avait baissé, au contraire, il y aurait eu d'autres dépenses.

Ainsi, après réévaluation, le solde débiteur du compte 52 en fin de journée du 31 janvier 2014 sera de 1 USD et en même temps de 35,2448 roubles.

Mais le temps passe. Et fin février, pour 1 dollar, ils donnent déjà 36,0501 roubles. Cela signifie que nous avons à nouveau eu un écart entre les dollars et les roubles sur le compte 52, et en même temps d'autres revenus sont apparus en raison de l'augmentation du taux de change de février.

La nouvelle revalorisation donnera les écritures suivantes :

D52K91.01 0,8053 roubles

Et le solde débiteur du compte 52 à la fin de la journée du 28 février 2014 sera le même 1 USD et en même temps 36,0501 roubles.

Et donc on réévaluera à l’infini, pour peu que l’on maintienne un solde non nul sur le compte 52. Les autres comptes en devises sont réévalués de la même manière.

Voici une brève théorie de la réévaluation des devises étrangères en comptabilité. Voyons maintenant comment tout cela est implémenté dans le programme en utilisant l'exemple de 1C : Comptabilité 8.3 (révision 3.0) :

Chargement des taux de change pour 2014

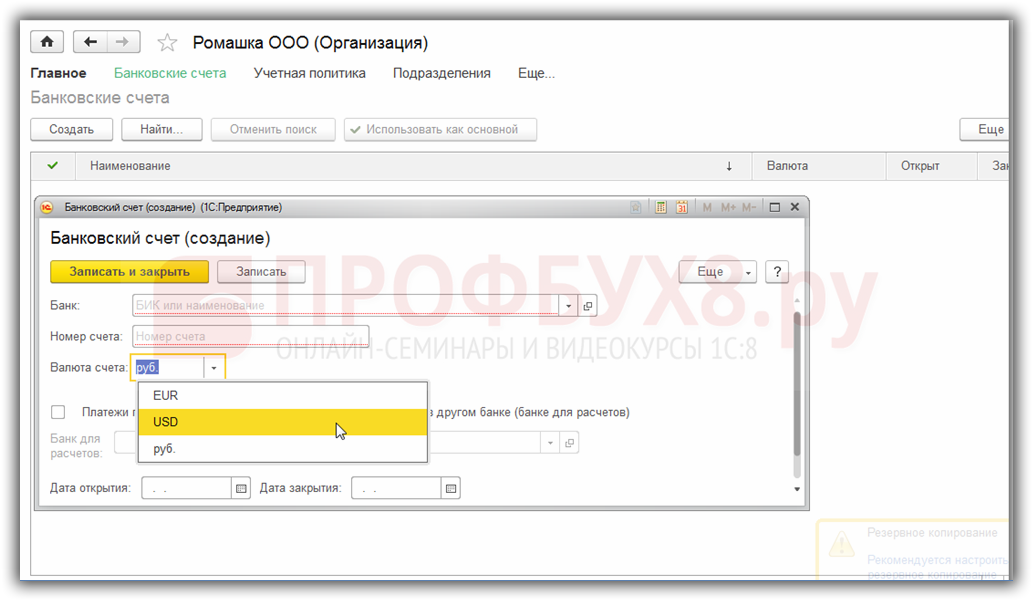

Ouverture d'un compte en devises (USD)

Pour cela, rendez-vous dans la section « Principal » -> « Organisations » et ouvrez-y notre organisation

Dans la fiche d'organisation du panneau supérieur, sélectionnez l'élément « Comptes bancaires » :

Dans la liste des comptes qui s'ouvre, cliquez sur le bouton « Créer » et remplissez la fiche du compte courant comme suit (le numéro de compte et le BIC sont donnés à titre d'exemple ; veillez à bien sélectionner la devise du compte USD) :

Cliquez sur "Enregistrer et fermer".

Nous recevons des fonds de l'acheteur

Pour cela, rendez-vous dans la rubrique « Banque et caisse » et sélectionnez-y la rubrique « Relevés bancaires ».

Cliquez sur le bouton « Reçu » et remplissez relevé bancaire comme suit (reçu de 01$ le 01/01/2014 ; de n'importe quelle contrepartie dans le cadre de n'importe quel accord ; compte comptable - 52 ; compte bancaire - celui que nous venons de créer) :

Cliquez sur « Glisser et fermer ».

Regardons les écritures du document (bouton DtKt dans le journal des relevés) :

On voit que 1 dollar a été crédité sur le compte 52 au taux de change du 01/01/2014

Clôture du mois de janvier

Allez dans la section « Opérations » et sélectionnez-y l'élément « Clôture du mois ».

Sélectionnez la période janvier 2014 et cliquez sur « Fermer le mois ».

Ensuite, nous trouvons la rubrique « Réévaluation des fonds en devises », cliquez dessus et sélectionnez « Afficher les transactions » :

Voici notre différence de taux de change de 2,58 roubles :

![]()

Revenons à la fin du mois de janvier 2014 et y retrouvons le bouton "Références-calculs". Cliquez dessus et sélectionnez la rubrique « Réévaluation des fonds en devises » :

Le programme générera un rapport avec des calculs pour la réévaluation des fonds en devises :

De même, effectuez une clôture mensuelle pour février pour vous assurer que nos calculs préliminaires correspondent au comportement du programme.

Commençons avec cadre législatif RF. Nous y verrons que selon le PBU 3/2006, si la valeur des actifs et des passifs est exprimée en devise étrangère, alors pour être reflétée en comptabilité, cette valeur est recalculée en roubles à la date de la transaction en devise étrangère et lors du reporting. date, c'est-à-dire le dernier jour du mois.

Comment la comptabilité des devises et la réévaluation des devises sont-elles mises en œuvre dans 1C 8.3 Comptabilité 3.0 ?

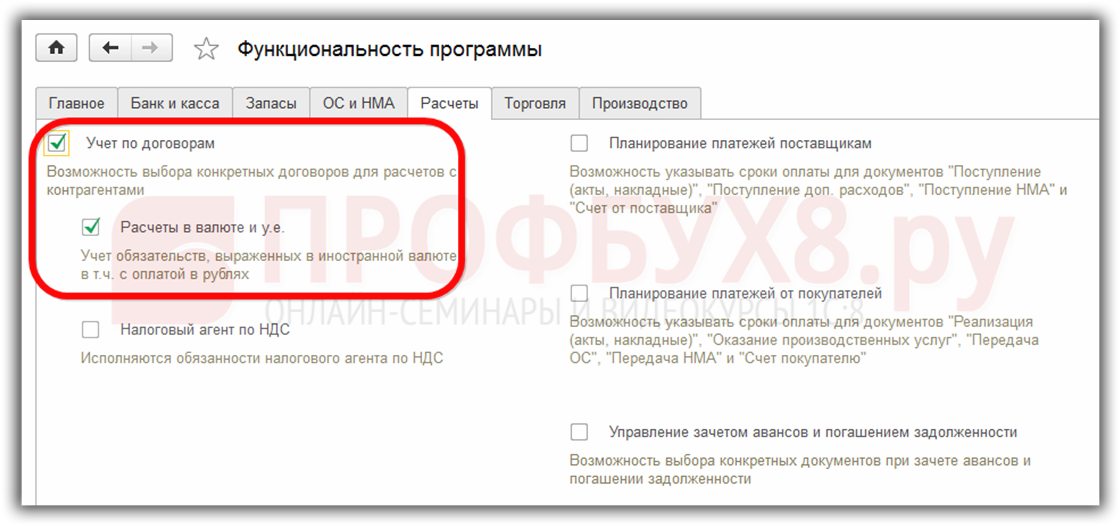

Pour pouvoir maintenir la comptabilité en devises dans le programme 1C 8.3, lors du démarrage de l'opération, vous devez configurer Fonctionnalité en permettant . Menu Principal – Paramètres – Fonctionnalité:

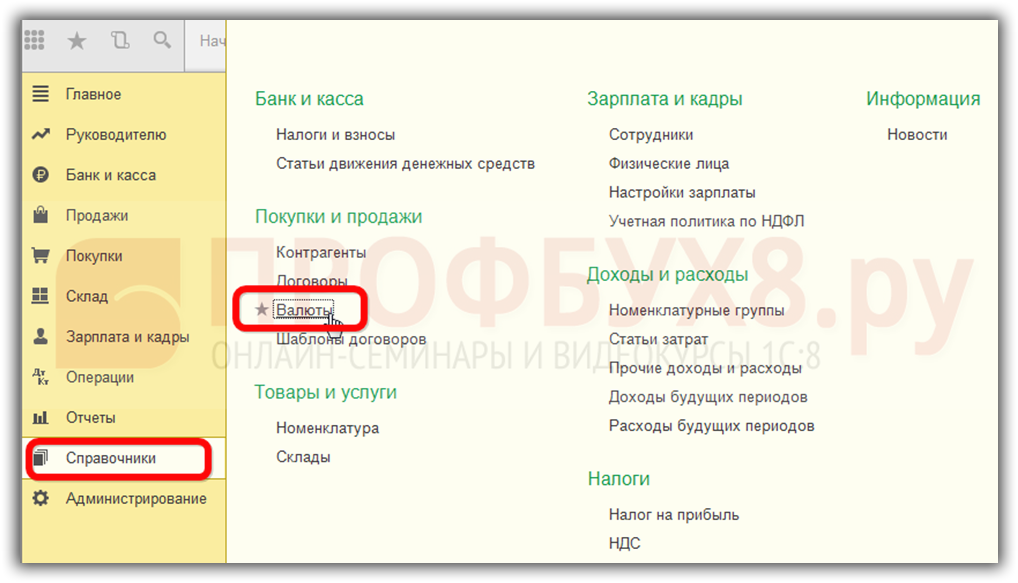

Également nécessaire dans l'annuaire Devises :

ajoutez les devises étrangères nécessaires pour travailler en 1C 8.3 :

et assurer des mises à jour opportunes et régulières des valeurs taux d'échange au même nom registre d'informations :

Comptabilisation des transactions en devises dans 1C 8.3

Si l'entreprise dispose d'un compte bancaire en devise étrangère, les données le concernant doivent être saisies dans annuaire Comptes bancaires des organisations :

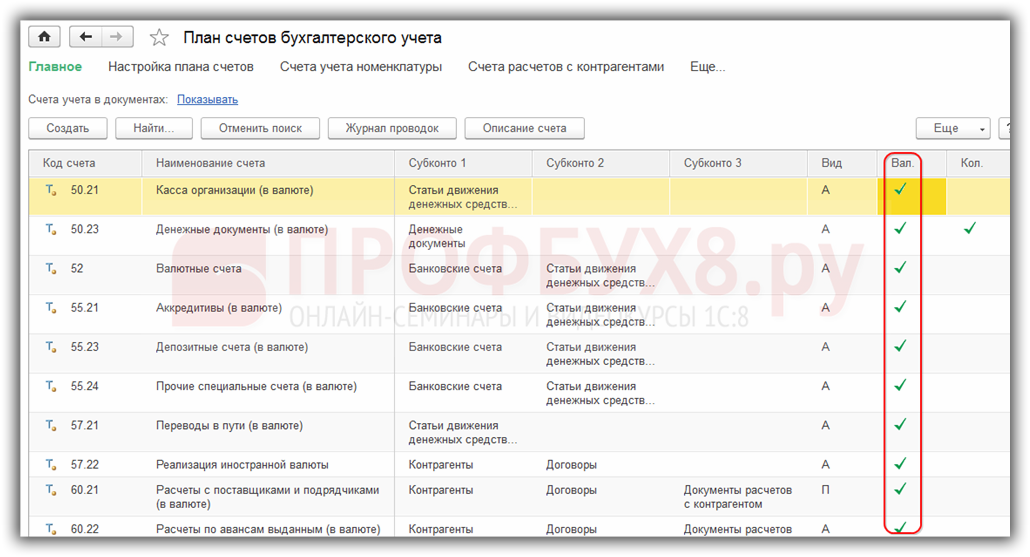

Pour effectuer des transactions en devises dans le programme 1C 8.3 Enterprise Accounting 3.0, dans le plan comptable, il existe des comptes spéciaux qui ont l'attribut de comptabilité en devises :

Cette fonctionnalité vous permet de voir dans les rapports standard du programme 1C 8.3 les soldes de ces comptes non seulement dans la devise réglementée - les roubles, mais également dans la devise étrangère requise :

Réévaluation des devises étrangères en 1C 8.3

Rien ne s'arrête et les taux de change changent. En conséquence, les montants équivalents en roubles des soldes des comptes en devises doivent être recalculés tout en maintenant le montant du solde en devises inchangé. Selon que le taux de change a augmenté ou baissé, l'organisation aura d'autres revenus ou dépenses lors de la réévaluation.

Où dans 1C 8.3 se trouve la réévaluation de la monnaie

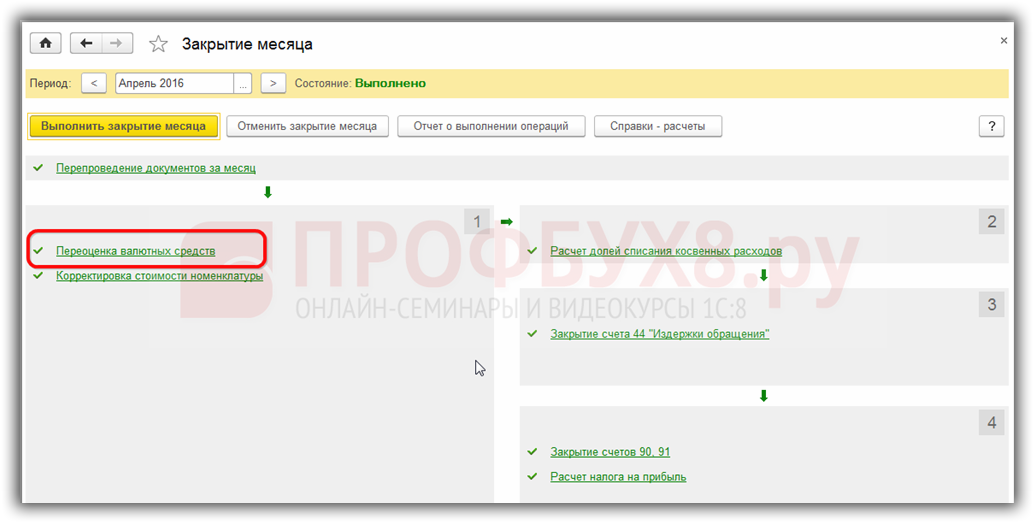

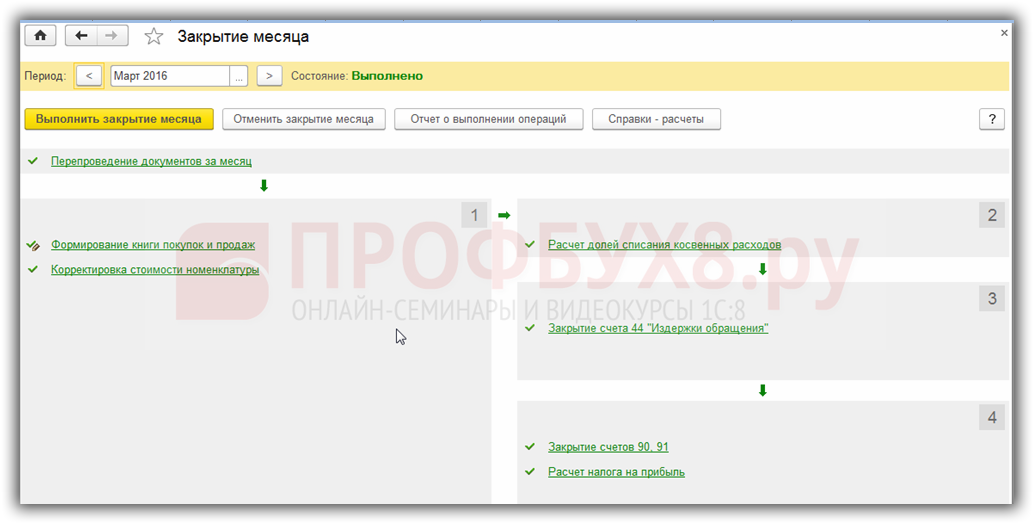

Dès que des comptes en devises avec des soldes apparaissent dans la base d'informations du programme 1C 8.3 Comptabilité 3.0, traitement Clôture du mois la ligne apparaîtra transactions Réévaluation des devises. Cette opération a précisément pour but d'analyser les soldes des comptes en devises du plan comptable et de réévaluer les montants en devises avec la comptabilisation d'autres produits ou d'autres dépenses, en générant automatiquement les transactions correspondantes.

Disons qu'en avril, l'organisation Romashka LLC a ouvert un compte courant en devises et qu'un paiement d'un client d'un montant de 1 000 $ y a été crédité (taux 68,2724). Reflétant la réception de devises dans le programme 1C 8.3, en traitement Clôture du mois apparu opération Réévaluation de la devise:

même s'il n'y était pas en mars :

Alors, sachant maintenant tout ce qui précède, revenons au programme 1C Accounting 3.0 et utilisons des exemples pour comprendre comment la monnaie est automatiquement réévaluée.

Exemple 1. Si le taux a diminué

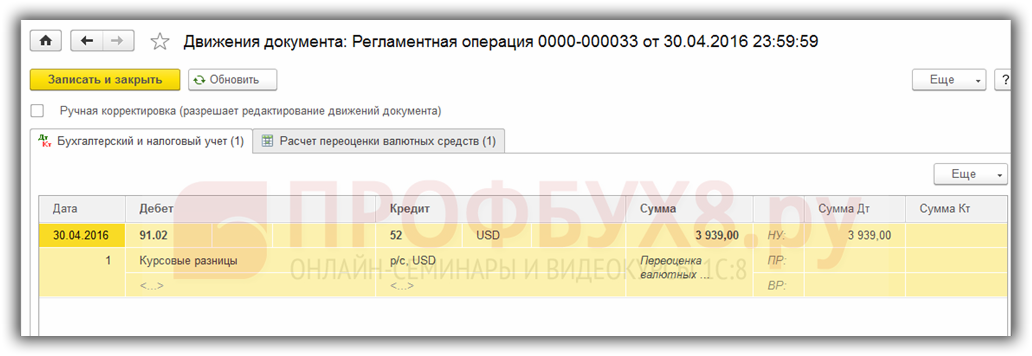

Au 19 avril 2016 Le taux de change du dollar était de 68,2724 roubles à la date de clôture du 30/04/2016. il est tombé à 64,3334 roubles. Rien n'a changé dans le montant en devise, mais l'équivalent en rouble a diminué et, par conséquent, l'entreprise a engagé des dépenses, ce qui se reflète opération Réévaluation de la devise en fin de période en avril :

Exemple 2. Si le taux a augmenté

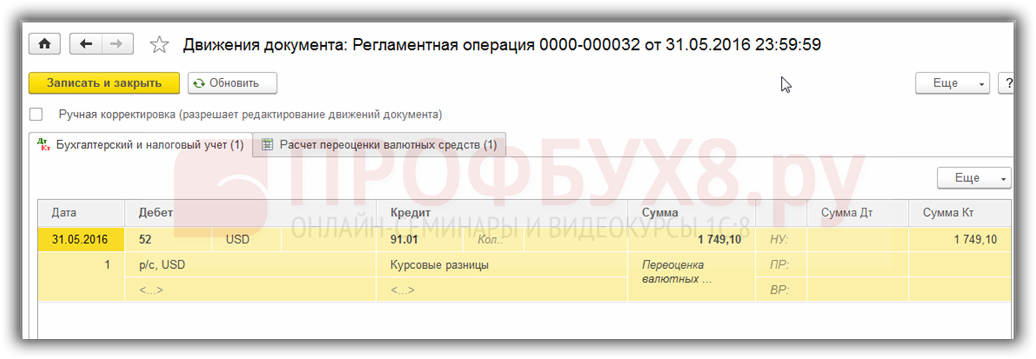

Au cours du mois de mai, aucune opération n'a été effectuée sur le compte ; par conséquent, à la prochaine date de clôture, le 31/05/2016, le besoin de réévaluation se fait à nouveau sentir. Le taux de change du dollar a augmenté au 31 mai 2016 par rapport à la précédente réévaluation. s'élevait à 66,0825 roubles. Ainsi, l'organisation dispose d'autres revenus, qui se reflètent dans Réévaluation de la monnaie pour mai :

Exemple 3. Réévaluation au moment de la transaction

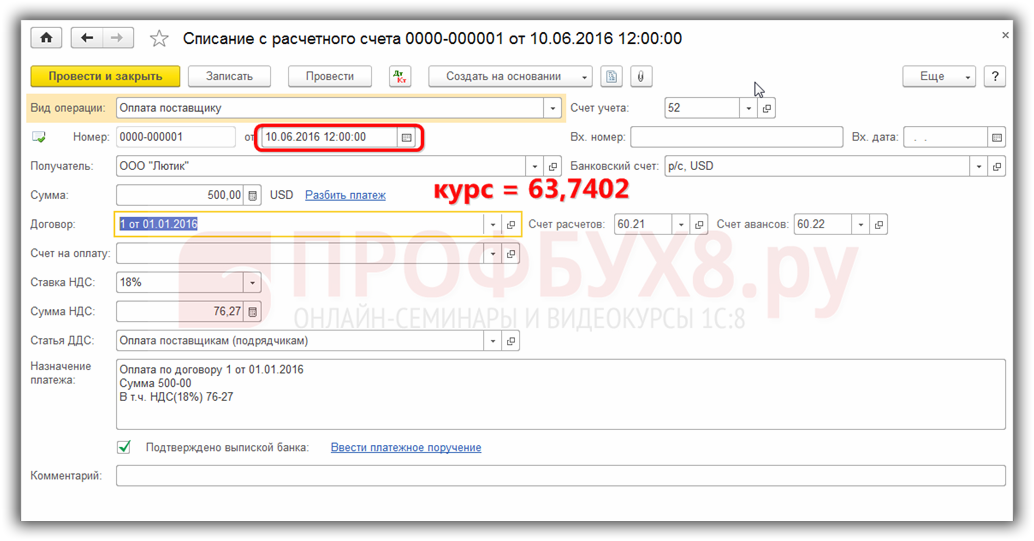

Quant à la réévaluation de la devise dans 1C 8.3 lors de la réalisation d'une transaction, le mécanisme est similaire à celui évoqué ci-dessus, seul le taux de conversion de la devise est pris en fonction du jour de la transaction :

Par rapport à la précédente date de réévaluation du 31/05/2016. le taux a baissé à compter du 10 juin 2016. s'élevait à 63,7402 roubles. L'organisation doit enregistrer la dépense, c'est ce que l'on voit dans les affichages :

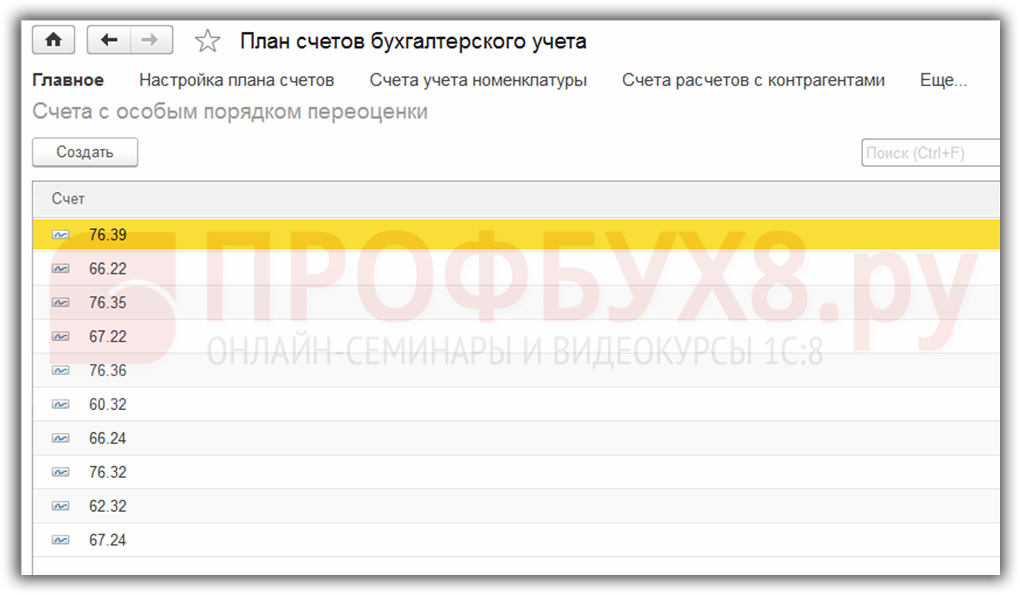

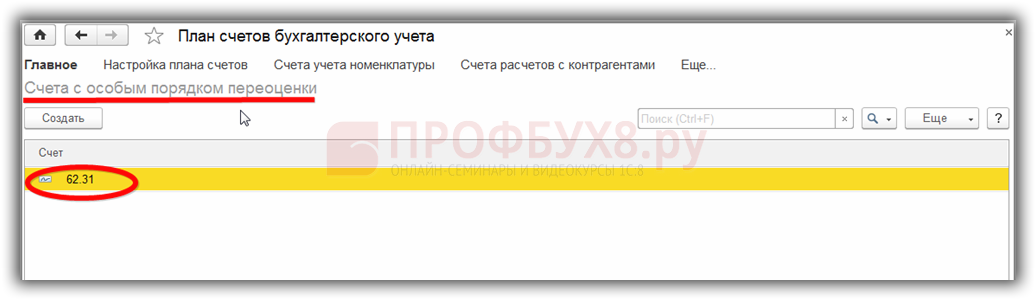

Cela vaut la peine de dire quelques mots sur registre d'information Comptes avec une procédure spéciale de réévaluation. Vous pouvez accéder à ce registre via le menu Principal – Plan comptable – Plus – Comptes avec procédure particulière de réévaluation :

Les comptes du plan comptable qui nécessitent une méthode de réévaluation différente de celle décrite ci-dessus sont saisis ici. Si le plan comptable est inclus dans cette liste, la réévaluation automatique des soldes lors de l'exécution de transactions à la date de reporting en tant qu'opération de routine n'aura pas lieu. La réévaluation doit être effectuée manuellement à l'aide document Opérations saisies manuellement :

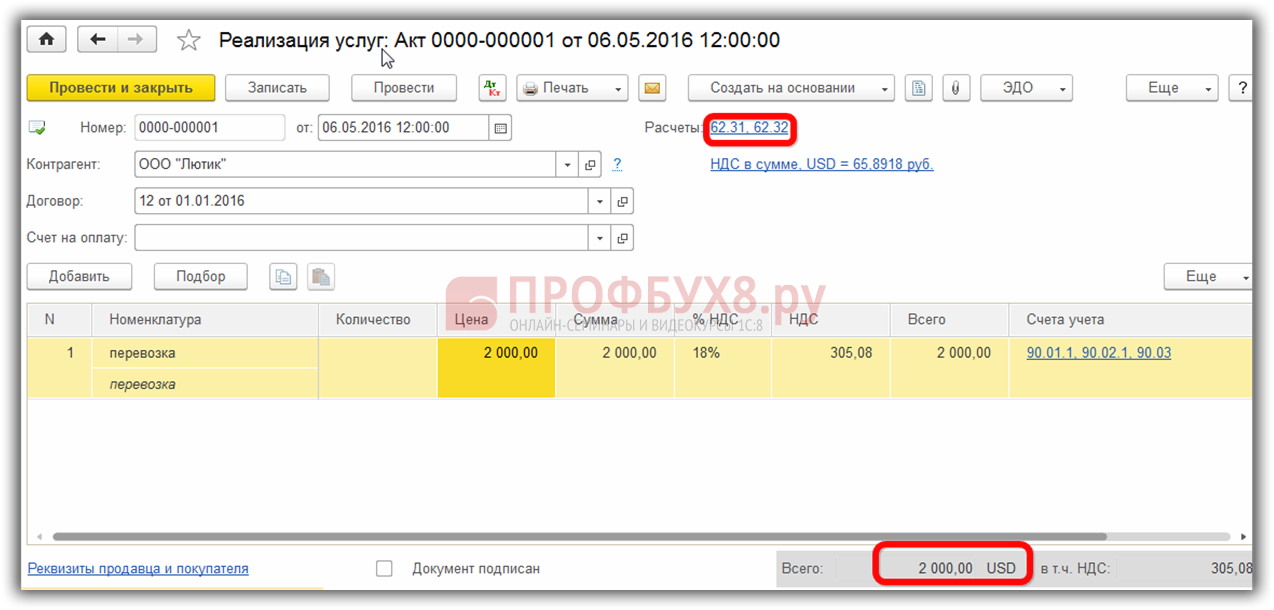

Par exemple, 06/05/2016 l'organisation a fourni un service d'un montant de 2000 USD,

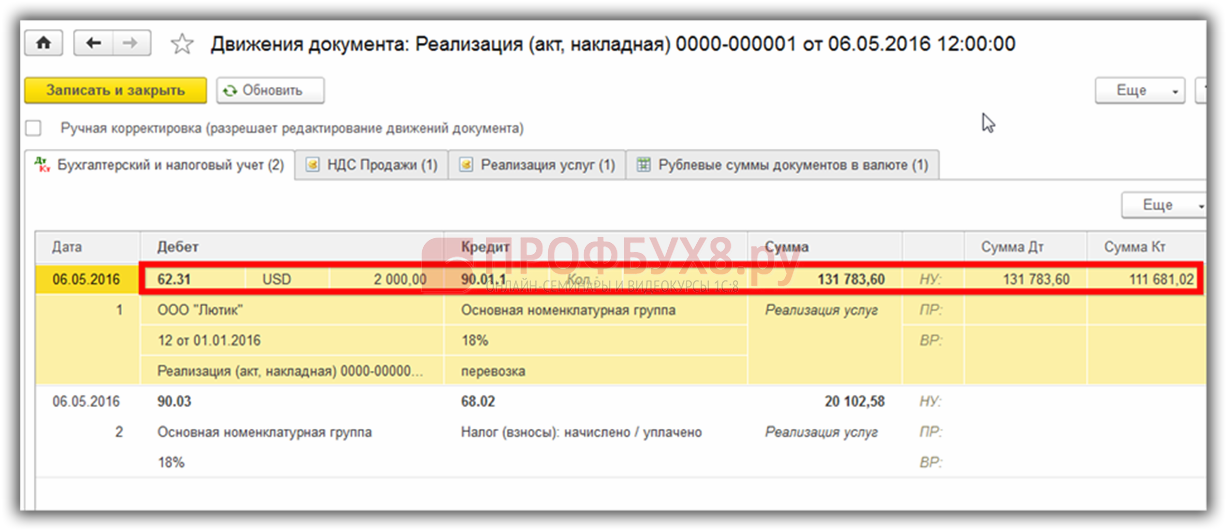

créant ainsi une dette sur le compte 62.31 :

Si registre d'information Comptes soumis à une procédure spéciale de réévaluation laisser vide, puis à la fin de la période mai en transactions Réévaluation des devises le solde du compte 62,31 sera réévalué :

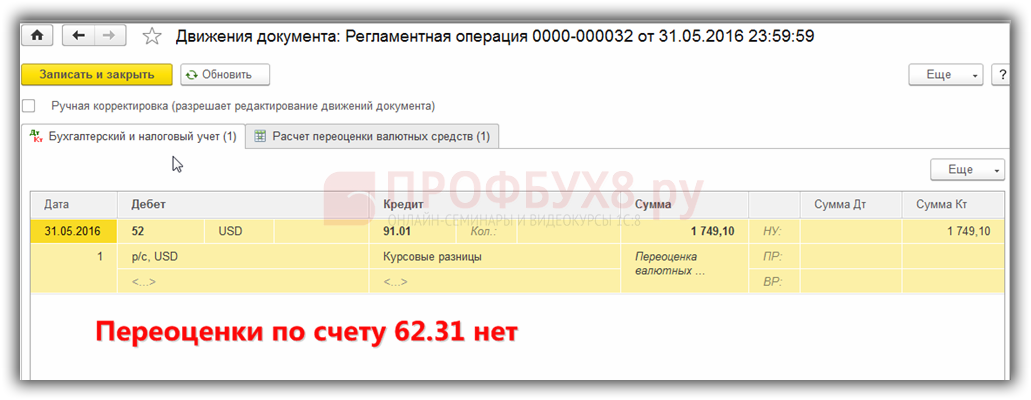

Si le compte 62.31 est ajouté à cette liste :

puis dans Clôture du mois le solde y afférent ne sera pas réévalué :

Ainsi, le programme de comptabilité familiale peut aider un utilisateur confronté à un problème comptable difficile et. Le comptable doit simplement tout paramétrer correctement et contrôler les transactions générées.

Les organisations russes, dans le cadre de leurs activités, ont le droit d'ouvrir des comptes bancaires, y compris des comptes en devises, et d'acheter des actifs en devises avec formation de titres de créance. Cependant, la fiscalité et la comptabilité sont effectuées exclusivement en monnaie nationale. La réévaluation des soldes en devises reflète la situation financière réelle de l'entreprise.

Qu'est-ce que la réévaluation de la monnaie

Étant donné que le rouble russe est la seule monnaie autorisée dans la comptabilité des organisations, toutes les transactions doivent être évaluées en roubles. Il en va de même pour les comptes bancaires, même s'ils sont créés pour des règlements en devises étrangères. Par ailleurs, la réévaluation des devises étrangères s'effectue en présence des opérations suivantes :

- paiements en espèces en espèces et sous forme autre qu'en espèces ;

- autres documents monétaires dont la dénomination est exprimée dans la monnaie de pays étrangers ;

- investissements financiers en devises;

- dette des débiteurs et des organisations envers les créanciers exprimée en devises étrangères ;

- investissements en devises dans des immobilisations corporelles et autres actifs.

La réévaluation des soldes en devises est effectuée conformément aux normes du PBU 3/2006, qui obligent la comptabilisation des actifs et des passifs exprimés en devises selon certaines règles. La fréquence de recalcul dépend du type d'actif. Par exemple, les banques doivent réévaluer quotidiennement les devises étrangères en fonction du taux de change en vigueur. Les autres organismes ne sont pas tenus de procéder à une réévaluation quotidienne, il suffit d'effectuer des opérations similaires lors de la clôture de l'exercice comptable. Les dates de révision des prix des actifs peuvent coïncider avec les événements suivants :

- effectuer des opérations;

- fin de période (dernier jour du mois).

Réévaluation de la monnaie en comptabilité

Étant donné que la valeur du rouble russe par rapport aux devises étrangères est en constante évolution, la réévaluation conduit à l'émergence d'un phénomène tel que les différences de taux de change. En conséquence, les entreprises reçoivent des revenus supplémentaires lorsque le résultat est positif, ou des pertes surviennent lorsque les taux de change sont négatifs. Les différences qui en résultent sont imputées au compte 91 et classées en autres produits ou charges, selon le résultat.

Que crée la réévaluation des transactions en devises ? L'encaissement d'un écart de change positif est enregistré comme suit : Dt 57 – Kt 91,1. Sens négatif lors de la conversion de devises : Dt 91,2 – Kt 57.

L'achat et la réévaluation de la devise de transaction effectués par l'organisation impliquent les éléments suivants :

- Dt 57 – Kt 51 – frais d'achat de devises ;

- Dt 52 – Kt 57 – réapprovisionnement d'un compte en devises ;

- Dt 91.2 – Kt 57 – fixation de la différence reçue sur la base des résultats de la vente de devises par la banque et du taux de change en vigueur de la Banque centrale ;

- Dt 52 – Kt 91,1 – identification des différences de taux de change positives ;

- Dt 91,2 – Kt 52 – différence négative.

La vente de fonds en provenance de l'étranger suppose que la réévaluation du compte en devises génère les écritures suivantes :

- Dt 57 – Kt 52 – devise de débit du compte ;

- Dt 57 – Kt 91,1 – une différence de taux de change positive s'est formée ;

- Dt 91,2 – Kt 57 – formation d'une différence de change négative ;

- Dt 51 – Kt 57 – le produit de la vente a été reçu sur le compte en roubles ;

- Dt 91,2 – Kt 57 – la différence entre le taux bancaire lors de l’achat de devises étrangères et le taux actuel de la Banque centrale est fixe.

Les règlements effectués en devises avec d'autres personnes sont recalculés au taux de change de la Banque Centrale en vigueur au jour de la transaction :

- Dt 52 – Kt 62 – réception des revenus en devises étrangères ;

- Dt 52 – Kt 66, 67 – fonds reçus sous forme de prêt en devises ;

- Dt 52 – Kt 75, 76 – réception de fonds des fondateurs et d'autres personnes ;

- Dt 60, 66, 67, 75, 76 – Kt 52 – les fonds en devises étaient dépensés pour payer les obligations.

Si l'organisation possède des actifs situés à l'étranger, leur évaluation doit également être effectuée en fin de période. La société mère doit préparer son reporting en roubles.

Réévaluation de la monnaie en comptabilité fiscale

Lors de la conduite comptabilité fiscale Dans l'entreprise, la réévaluation des comptes en devises et autres actifs est également importante. Les dates d'exécution des actions sont considérées comme les mêmes moments qu'en comptabilité - le jour des transactions et à la fin de la période.

Les résultats de la conversion des actifs en devises comprennent les événements suivants :

- L'émergence d'une différence de taux de change positive. Augmente les revenus de l'entreprise et, par conséquent, l'assiette fiscale lors du calcul de l'impôt sur le revenu.

- Les différences de change négatives sont incluses dans les autres charges. Considérées comme dépenses hors exploitation lors de la détermination de l'impôt sur le revenu.

Pour les entreprises bénéficiant du régime fiscal simplifié, des règles légèrement différentes d'utilisation des résultats de la réévaluation des fonds s'appliquent. La présence de différences positives lors de la conversion du taux de change affecte l'augmentation de l'impôt simplifié. Cependant, les coûts résultant des différences négatives lorsque les organisations convertissent des devises en utilisant le système fiscal simplifié ne sont pas pris en compte.

La conversion des actifs en devises en roubles russes affecte le résultat financier final. Dans ce cas, il est nécessaire de respecter le taux de la Banque Centrale en vigueur à la date de réévaluation.