Primjer kućnog knjigovodstva. Excel predložak za kućno knjigovodstvo

Metoda 1. Održavanje kućno knjigovodstvo na papiru

Nabavite si zasebnu bilježnicu ili knjigu u koju ćete upisivati sve prihode i rashode svoje obitelji ili samo vas, ovisno o tome čiji trošak želite kontrolirati. Jednostavnim izračunima možete odrediti koliko se novca troši po razdoblju, kakav je tok prihoda. Podacima možete manipulirati kako želite, međutim, ova metoda ima niz nedostataka.

- Dugo vremena za pisanje informacija

- Dugo se broji

- Poteškoće u manipuliranju podacima jer ne možete vidjeti sve odjednom

- Lako se zbuniti

Metoda 2. Voditi kućno knjigovodstvo na računalu u MS Excelu

Ova metoda je prikladna jer je mnogo lakše i brže manipulirati podacima kroz Excel. Jednostavno kreirate tablicu prihoda/rashoda, unesete potrebne formule za izračun, a program vam sve izračuna. Međutim, prije toga morate potrošiti neko vrijeme na sastavljanje predloška bilance. Ova metoda je prikladna za osobe koje ne žele gubiti vrijeme tražeći informacije u računovodstvu, a također i ako imaju malo rashoda i prihoda. Što više članaka, to će biti teže stvoriti prikladan predložak. Unatoč činjenici da je rad u Excelu brži i praktičniji od knjigovodstva na papiru, on također ima svoje nedostatke:

- Za izradu predloška potrebna vam je ne samo prisutnost računala s instaliranim programom, već i vještine rada u njemu

- Prilikom sastavljanja predloška većina vremena se troši na prepoznavanje svih vrsta rashoda i prihoda.

- Morate znati gdje i koje formule želite primijeniti za izračun

- Teško je upravljati planiranjem proračuna

Metoda 3. Obavljanje kućnog računovodstva na računalu putem preuzetog programa

Na internetu možete pronaći programe koji vam omogućuju vođenje kućnog računovodstva bez internetske veze. U svojoj srži oni dupliciraju izračune u Excelu, predlošci su već napravljeni za vas, ostaje samo unijeti podatke. Glavni nedostaci su:

- Sučelje nije uvijek prikladno / lijepo

- Korisnicima koji nisu napredni trebat će mnogo vremena da shvate funkcionalnost programa

- Kao i svaki program, možda se neće instalirati na vaše računalo.

- Ne postoji način za sinkronizaciju s drugim uređajima, na primjer, pametnim telefonom, ako stvarno želite da vam sve uvijek bude pri ruci

Metoda 4. Voditi kućno knjigovodstvo na računalu ili pametnom telefonu putem interneta

Postoji veliki broj stranice posvećene online knjigovodstvu. Uglavnom su prilično jednostavni za korištenje, sadrže mnoge značajke i lako možete planirati svoj proračun za iduću godinu. Takve stranice često sadrže vizualne informacije, tablice i grafikone, što ih čini privlačnijima - možete usporediti performanse u različitim razdobljima samo gledajući ih. Od vas će se tražiti samo da unesete iznose prihoda i rashoda u polja koja treba ispuniti na stranici, izračuni se provode automatski. Postoje i online aplikacije za pametne telefone gdje možete snimiti podatke čim dođe do bilo kakve transakcije s vašim novcem. Ova se metoda, s jedne strane, čini najatraktivnijom od svih, ali ima i svoje nedostatke.

- Nije prikladno za one koji nemaju računalo ili pametni telefon sa stalnim pristupom Internetu

- Vaši troškovi i prihodi bit će online, što znači da se ove informacije mogu hakirati i podijeliti s trećim stranama. Tko zna kako bi to mogli iskoristiti.

- Neke web stranice pružaju samo plaćene usluge, iako na Internetu postoje besplatni resursi.

Naravno, možete i bez vođenja kućnog knjigovodstva ako ste sigurni u svoje sposobnosti ili mislite da je to neučinkovito. Međutim, ako se ipak odlučite, odvažite prednosti i nedostatke svakog od načina koji pronađete. Možda možete smisliti nešto svoje. U svakom slučaju, odabrana metoda trebala bi biti prikladna za vas i dovoljno jednostavna da ne oduzima puno vremena.

Savjet 2: Kako sami voditi kućno knjigovodstvo kroz Excel

Ako se odlučite za kućno knjigovodstvo, možete pokušati različiti putevi. Jedna od njih je i kontrola obiteljskog budžeta putem programa MS Excel. To će ne samo sistematizirati tijek troškova i prihoda, već će također značajno smanjiti vrijeme za izračune. Razmotrimo upravljanje obiteljskim proračunom na primjeru jednostavne tablice s tjednim planom prihoda/rashoda po osobi s detaljnim objašnjenjem uvođenja formula za izračun podataka.

Trebat će vam

- - PC, laptop, netbook, pametni telefon ili tablet s mogućnošću uređivanja MS Excel dokumenata

- - instalirani MS Excel program ili drugi program koji vam omogućuje stvaranje i uređivanje datoteka ovog formata

Uputa

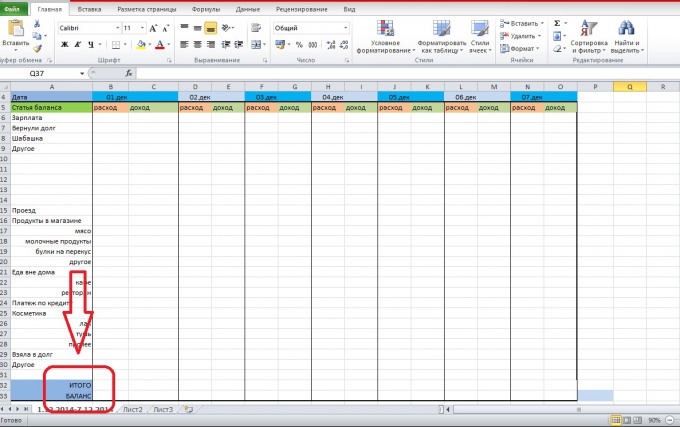

Napravite Excel dokument i imenujte prvi list tako da možete razlikovati različita razdoblja. Na primjer, 01.12.2014.-12.07.2014. Bolje je imenovati listove po datumu, kako se ne biste zbunili. Istodobno, da biste vodili račune u dužem razdoblju, ne morate unositi samo jedan list. Razdvojite razdoblje na nekoliko dijelova, na primjer, tjedan ili pola mjeseca. To će poboljšati percepciju informacija s lista.

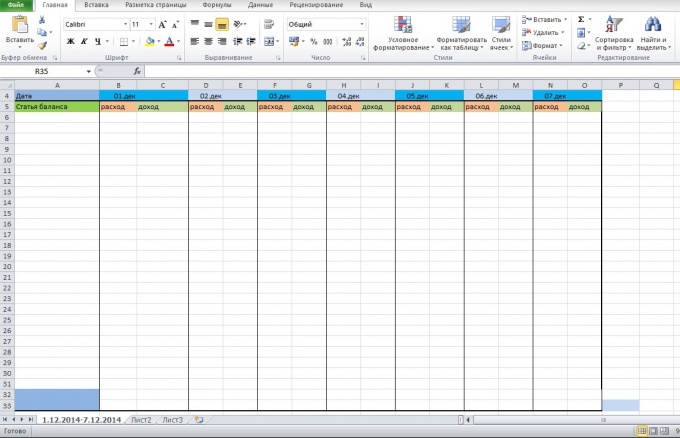

Razmislite o tome kako želite urediti svoj stol s budućom ravnotežom. Svaki put možete izraditi zaseban predložak kopiranjem stavki rashoda/prihoda ili odmah izraditi tablicu za određeno razdoblje. Tablica može izgledati kao standardna bilanca ili će sve stavke biti raspoređene u stupac. Za jednostavnu tablicu prikladan je predložak za razdoblje.

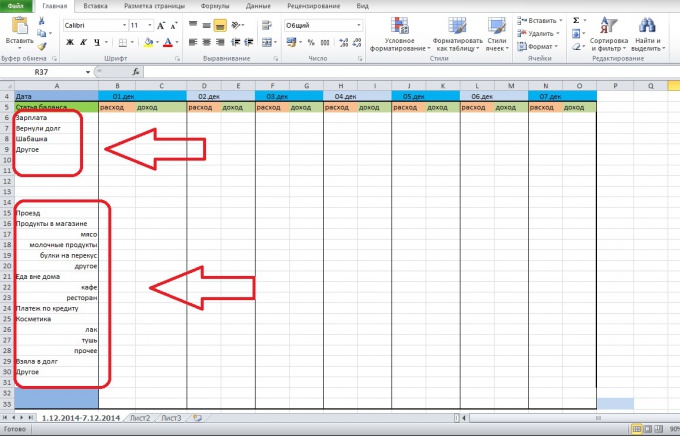

Stavke rashoda i prihoda unesite u odgovarajući stupac tablice. Možete ih rasporediti bilo kojim redoslijedom koji želite, ali radi praktičnosti izračuna, bolje je grupirati prihode i rashode. Možete detaljnije opisati stavke rashoda, kako biste kasnije shvatili koja stavka ima najveći trošak i jesu li vam ti izdaci zaista važni. Obično novac malo po malo odtječe za sitnije potrepštine, grickalice u kafiću itd. Također dodajte stavke "Ostalo" za one troškove i prihode kojih se ne možete sjetiti ili ne pripadaju zasebnoj skupini.

U stupac stavki rashoda i prihoda na samom kraju dodajte stupce "Ukupno". U ovom retku možete pratiti koliko ste ukupno potrošili ili zaradili dnevno. Također, možete dodati stupac "Stanje", on će odražavati iznos novca koji vam je ostao umanjen za sve troškove. Ako je saldo negativan, zadužili ste se, a novac koji imate pri ruci zapravo nije vaš.

Umetnite ispod tablice, ili gdje god želite, prostor za komentar. Tamo možete napisati stvari koje su vam važne, odrediti na što ste potrošili novac u rubriku "Ostalo" itd.

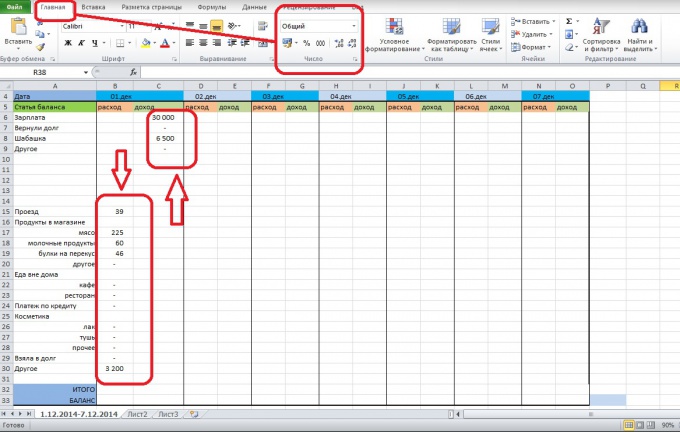

Zapišite sve prihode i rashode za taj dan u odgovarajuće stupce tako da se podaci po stavkama rashoda bilježe u stupcu "rashodi" za odgovarajući datum. Učinite isto s podacima o prihodima. Za formatiranje brojčanih podataka koristite karticu Početna, odjeljak Broj.

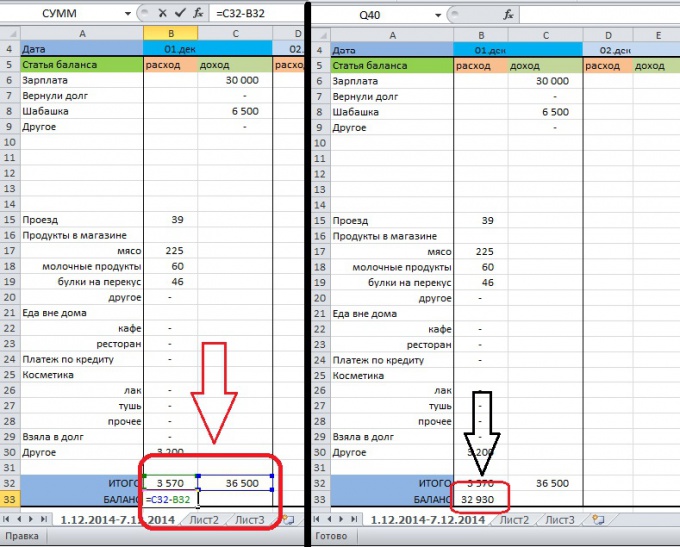

Zatim sastavljamo članke Ukupno i Stanje tako da se prihodi i rashodi automatski zbrajaju u njima. Da biste to učinili, odaberite ćeliju Ukupno / trošak (1.prosinac) i u nju stavite znak "=" za unos formule. Ovdje možete koristiti jednostavan zbroj tako da upišete "=SUM". Zatim označite podatke koje želite zbrojiti i pritisnite ENTER. Rezultat ovih radnji trebao bi biti pojavljivanje u ćeliji iznosa troškova za taj dan. Učinite isto s prihodom.

Da biste umetnuli formulu u stupac stanja, odaberite ćeliju Stanje/Rashod ili Stanje/Prihod za 1. prosinca. Zatim u njega stavite znak "=", odaberite ćeliju Ukupni/prihod (broj ćelije će se pojaviti u traci formule), stavite znak "-" i odaberite ćeliju Ukupni/prihod. Pritisni enter. Nakon toga, vaš prihod za 1. prosinca pojavit će se u ćeliji minus troškovi. Ovo je novac koji možete koristiti.

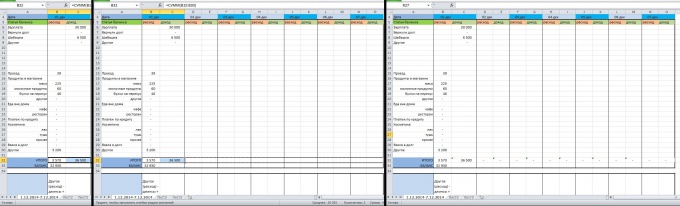

Kako ne biste svaki put radili iste operacije za unos formula u retke, odaberite ćelije Ukupno / trošak I Ukupno / prihod, a zatim ih rastegnite do kraja tablice. Nakon toga, formule će se pojaviti u retku Ukupno. Da biste provjerili ispravnost kopiranja, odaberite bilo koju ćeliju u retku Ukupno i postavite pokazivač u traku formule - područje zbrajanja treba biti istaknuto.

Na isti način rasporedite formulu iz ćelije Balance. Odaberite nju i ćeliju pored nje tako da se formula ne kopira u svaku ćeliju, već kroz jednu. Rastegnite ćeliju do kraja tablice i provjerite je li formula ispravno kopirana, kao u prethodnom koraku.

Da biste razumjeli koliko vam je novca preostalo na kraju tjedna, zbrojite ćelije stanja za cijelo razdoblje. Podaci se mogu prikazati na desnoj strani tablice. Na isti način možete zbrojiti sve stavke prihoda/rashoda i detaljno vidjeti te tokove. Da zbrojite redak, kliknite na ćeliju u koju želite unijeti podatke "=SUM" i odaberite red, pritisnite ENTER.

Bilješka

Obratite pažnju na oblikovanje tablice. Što bolje razlikujete različite kategorije, lakše ćete se kretati podacima.

Prilikom kopiranja formula uvijek provjerite izračunavaju li podatke ispravno. Da biste to učinili, samo odaberite ćeliju s formulom i pogledajte koji niz podataka obrađuje.

Takva tablica je najjednostavnija, ali može potrajati dugo za izradu predloška ako prije niste radili s Excelom.

Možete detaljno opisati stavke prihoda i rashoda kako biste jasnije razumjeli koliko i gdje trošite. Takva se tablica može sastaviti za nekoliko osoba, a radi pojednostavljenja dohvaćanja podataka označite svaku skupinu pokazatelja bojom. Možete ići dalje i sastaviti grafikon prihoda / rashoda radi jasnoće.

Pokušajte osigurati da se tablica ne nastavi izvan granica zaslona računala. Tako ćete vidjeti u koji članak pišete podatke.

Prema saveznom zakonu, sve organizacije moraju voditi računovodstvo. To je potrebno za financijsku procjenu poduzeća, kao i za izvješćivanje poreznim tijelima. Evidenciju mogu voditi i upravitelj i računovođa ili tvrtka za vanjske poslove.

Uputa

U slučaju da ste društvo s ograničenom odgovornošću, izradite računovodstvenu politiku organizacije. U ovaj dokument upišite podatke kao što su način vođenja evidencije, postupak podnošenja izvješća, način vođenja porezno računovodstvo i obračun porezne osnovice. Ovdje odobrite oblike dokumenata koje planirate koristiti u obavljanju aktivnosti, na primjer, narudžbe. Ovaj dokument je skup računovodstvenih pravila.

Za vođenje knjigovodstva trebat će vam program, jer ako imate veliki promet, ručno vođenje evidencije je nepraktično i dugotrajno. Stoga vodite računa o instalaciji licencirane verzije 1C.

Morate organizirati prikupljanje i obradu dokumentacije. Imenovati odgovorne ljude. Na primjer, prikupljanje informacija o velike tvrtke obavljaju kuriri. Vodite računa o kadrovskoj dokumentaciji, jer o tim podacima ovisi obračun plaća.

Razviti računovodstvene registre, odnosno dnevnike. Oni će vam pomoći organizirati i pohraniti dolazne i odlazne informacije.

Računovodstvo ovisi o poreznom režimu koji odaberete. Na primjer, s UTII morate proći Porezni ured jedinstvena porezna prijava na pripisani dohodak. Ako primijenite OSNO, na kraju izvještajnog razdoblja sastavite nekoliko prijava - za porez na dohodak, PDV, imovinu itd. Osim toga, morate dostaviti tromjesečna financijska izvješća (bilanca, račun dobiti i gubitka i ostalo).

Prilikom obavljanja računovodstva u poduzeću, vodite se Saveznim zakonom, kodeksima Ruske Federacije, propisima o računovodstvo. Koristite samo revizije s najnovijim promjenama.

Videi sa sličnim sadržajem

Poduzeća koja na tom području obavljaju financijske i gospodarske djelatnosti Ruska Federacija moraju voditi računovodstvene evidencije. Temelji se na propisima kao što su porezni i građanski zakonik, Pravilnik o računovodstvu, Savezni zakon "O računovodstvu" i drugi. Evidenciju bi trebala voditi osoba koja razumije ovaj smjer.

Pratite li svoje prihode i rashode?

Do nedavno nisam vozio. I stalno, otprilike jednom mjesečno, supruga i ja smo imali ovu situaciju: “Početkom mjeseca imali smo 30 tisuća. Pa dobro, 10 tisuća je otišlo za hranu, 5 tisuća za novo odijelo i 4 tisuće za komunalni stan. OK, ali gdje je ostalih 11.000?!”

Obiteljski je proračun oduvijek smrdio na misticizam - stalno je nedostajalo i do 20% budžeta. Kao da nam je u kući navilo pohlepno janje koje je u svoju rupu redovito vuklo naš teško zarađeni novac.

Prije otprilike šest mjeseci odlučio sam tome stati na kraj.

O mom jednostavnom financijskom računovodstvenom sustavu i softveru koji koristim - u ovom postu.

Čuvajte čekove, zapisujte troškove

Osnova svakog računovodstva je pažljivo svakodnevno prikupljanje svih rashoda i prihoda.

Ako je potrošnja jednostavna, na primjer, "benzin 900 rubalja", onda to snimam u diktafon - kao i obično (vidi moj članak ""). Onda ću ujutro ovaj trošak natjerati na stol.

Ako je trošak težak, na primjer, kupio sam 20 artikala robe od sira do sapuna u hipermarketu, onda ček štedim tako da ga pažljivo uguram u stražnji dio novčanika. Ili nemarno:

Sljedećeg jutra (kada planiram dan) prebacit ću sve te troškove na pravo mjesto (više o tome u nastavku).

Personal Finances Pro softver

U početku sam držao običan tablet u Excelu. I iako mi je to gotovo u potpunosti odgovaralo, kasnije sam odlučila preuzeti program računovodstva osobnih financija. Okrenuo sam desetak sličnih programa i odlučio se za Personal Finances Pro. Testirao sam ga mjesec dana i kupio ga za 690 rubalja.

Zašto kupio? Da budem iskren, to je samo zbog mogućnosti dodavanja kategorija kupnji. Zgodno je na kraju mjeseca vidjeti koliko je potrošeno na Hrana, a koliko na Zabavu.

Napominjem i na koga se trošak odnosi. Postoje 4 značenja: "ja", "žena", "kći" i "obitelj". Također može biti zgodno saznati tko je "patricij" u obitelji, a tko "rulja"

Osim toga, program ima funkcionalnost za budućnost - ako zamislim složeniji računovodstveni sustav, tada neće biti potrebno prenositi sve podatke.

99% vremena sam u odjeljku "Prihodi i rashodi", iako ponekad navečer otvorim karticu "Dugovi" i tiho plačem da ne probudim svoju obitelj

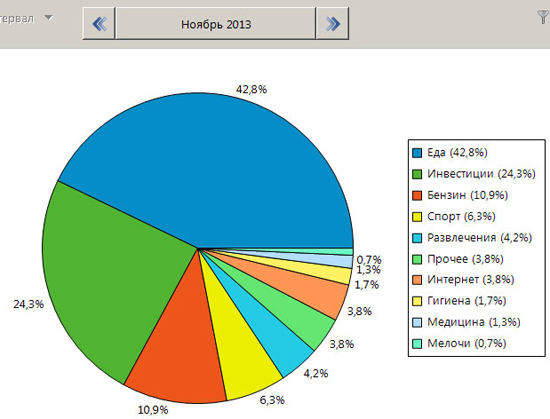

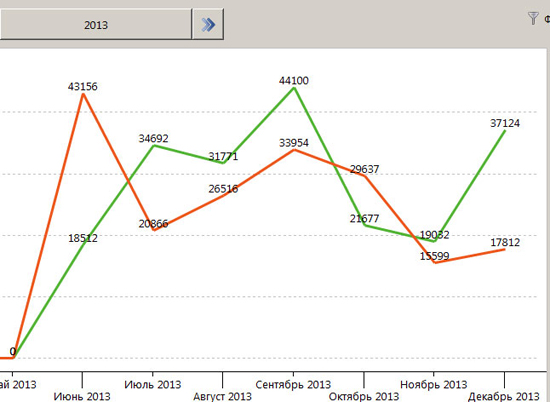

Mjesečna analiza

Početkom mjeseca radim laganu analizu prethodnog mjeseca. Zgodni grafikoni pokazuju kako je potrošnja bila raspoređena, rastu li prihodi i rashodi. Ukratko, opći trend.

Ponekad je dobro, znate, samo znati jeste li unutar svoje plaće ili živite u dugovima. Da nije ovog računa, pogriješio bih u procjeni postotaka za 50.

Siguran sam da vam je poznata ova situacija: hodate kroz trgovinu i odjednom vidite - torbu za prijenosno računalo! Elegantna, udobna i snižena cijena, mmm... U glavi mi već šapuće glas: “Kupite, torba vam više ne valja ni za što. Kupite, sutra je sastanak - tamo je važno izgledati dobro. Kupi, kupi, kupi...

Postoji svrbežna želja za kupnjom. Ova kupnja dolazi do izražaja i istiskuje sve ostalo. Priznajem da sam u prošlosti često bio žrtva impulzivne kupnje. Nekad si kupio nekakvu kružnu pilu, a onda cijelu godinu razmišljaš “Jebote? Moglo se jednom godišnje posuditi od susjeda.

Prije šest mjeseci odlučio sam prekinuti s tim i nabavio sam zaseban znak s važnim nazivom “Purchase Priority”. izgleda ovako:

Sve svoje manje-više velike kupovine stavljam na ovaj popis s naznakom prioriteta kupnje na ljestvici od 10 točaka.

Ako mi se sviđa torba za prijenosno računalo, onda mi se ne žuri kupiti je, već otvorim svoj popis i tamo upišem torbu za laptop, na primjer, s prioritetom 7. Već u ovoj fazi jasno je da torba može pričekati. Ako budem imao viška novca, najvjerojatnije ću doći na Tehnički pregled (prioritet 10).

Pokušao sam svoju suprugu naučiti istom pristupu, ali čini mi se da to kod žena ne ide. Ona jednostavno odgovara da šešir koji joj se sviđa ima najveći prioritet od 10 (ili više) i stoga ga treba odmah kupiti.

Kao što vidite, prilično sam lagan u financijama. Bez kompliciranih sustava ili planiranja unaprijed. Samo malo dovedite sve u red. Ne treba mi dugo, ali mi daje osjećaj kontrole. Ne želim nepotrebno proizvoditi entitete.

S troškovima istim kao i s gubitkom kilograma: svi žele umjereno trošiti, ali samo nekolicina odabranih uspijeva

U našim objavama često spominjemo važnost praćenja osobnih troškova. Ako se to ne učini, štednja će biti kaotična i neće vam donijeti trajnu financijsku stabilnost. Evidentiranje troškova je cijela znanost, pa je gotovo nitko ne shvaća ozbiljno. Ali ako ga svladate, smatrajte da ste već prošli pola puta do financijskog blagostanja. Vidjet ćete svoju financijsku situaciju, moći ćete je objektivno procijeniti i poduzeti potrebne radnje.

Kada imate podatke u svojim rukama, možete upravljati situacijom.

Da bismo vam pomogli, danas smo sastavili sve što znamo o praćenju osobnih troškova. Ako znate još nešto, podijelite u komentarima.

Zašto je teško

Uz smanjenje potrošnje, isto je i s dijetom. Ako si mjesec dana uskraćuješ sve, onda ćeš se osloboditi i kupiti previše. Stoga jednokratna ušteda neće pomoći. Ali navika i znanstveni pristup će pomoći.

Idemo shvatiti zašto je tako teško pratiti osobne troškove.

Svatko želi biti bogat, velikodušan i uspješan. Kada trošimo novac, tako se osjećamo. A ako uštedimo ili računamo troškove, osjećamo se kao stisnuti ljudi koji broje svaki peni. Ili prosjaci koji se ne mogu razmaziti. Ako u obračunu osobnih troškova ne ostavimo sebi ugodan osjećaj blagostanja, brzo ćemo se slomiti, razočarati i nikada nećemo početi sustavno i ispravno štedjeti.

Drugi razlog je taj što je obračun osobnih troškova naporan: ne možete ni kupiti žvaku, a da je ne zapišete. Dobra vijest je da to morate raditi samo mjesec dana. Ovo je minimalno razdoblje za računovodstvo financija. Naravno, što duže prikupljate podatke, to će oni biti objektivniji. Ako izdržite 3 mjeseca, šest mjeseci ili godinu dana - izvrsno. Ali ako nemate dovoljno strpljenja, bolje je da pošteno vodite evidenciju mjesec dana nego da postavite zadatak za šest mjeseci, a zatim se rastegnete na 3 tjedna. Zato nemojte pretjerivati.

Zapamtite motivaciju. Svaki put kad poželite odustati, sjetite se da o tome ovisi vaša sigurna starost ili dobro obrazovanje vašeg djeteta. Ako nikada niste pratili troškove, u početku ćete se osjećati neugodno. Ali kada vam omogući uštedu novca, motivirati će vas osjećaj ponosa, više nećete moći stati.

Ali ne možete upravljati novcem ako ga ne kontrolirate. Stoga se okrećemo obračunu troškova.

Računati

Prvo razmislite o tome što češće koristite prilikom plaćanja kupnje: gotovinom ili bankovnom karticom?

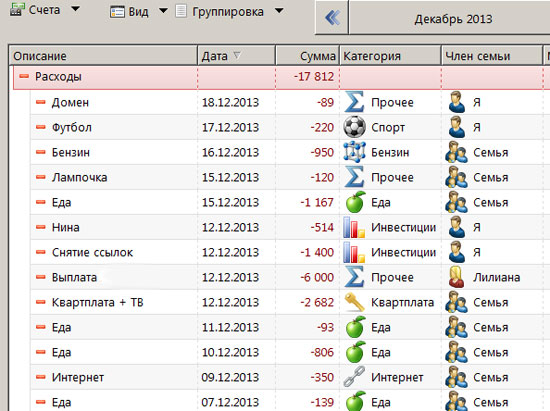

S bankovnom karticom sve je jednostavno: odaberite banku koja vodi evidenciju o osobnim financijama, platite kupnju u roku od mjesec dana, a zatim procijenite usklađenost:

Snimka zaslona iz Tinkoff Internet banke

Ako trošite u gotovini, zadatak postaje složeniji. Nakon svake uplate, morat ćete to zapisati u bilježnicu. Možete, naravno, samo fotografirati, a prikladnije je to učiniti u trgovini, ali tada ćete dobiti više posla. Pregledavanje fotografija računa ili oznaka s cijenama je zamoran, neugodan posao. Stoga vam savjetujemo da napravite bilješku u svom pametnom telefonu, postavite joj brzi pristup i u nju odmah zapišete svaku kupnju, plaćanje komunalnih računa, odlazak u restoran ili koncert.

Još bolje, instalirajte aplikaciju za praćenje osobnih troškova. Pronađite 3-5 različitih, instalirajte i odaberite najprikladniji. Što je zgodnije ili ljepše, to ćete dobiti više motivacije za brojanje troškova. Na primjer: CoinKeeper, ZenMoney, EasyFinance.

Kada prikupite podatke, prijeđite na analizu. Sada je vaš zadatak podijeliti sve troškove u kategorije, ako ste ih zapisali u bilježnicu. Ako ste se registrirali karticom ili u aplikaciji, oni će to učiniti umjesto vas.

Na kraju imate dvije široke kategorije: neupravljani i upravljivi troškovi. Počnimo s prvim.

neupravljani troškovi

Neupravljani troškovi su oni na koje nemate kontrolu. plaćanja hipoteke, komunalne usluge, kućni internet. Troškovi benzina i prijevoza vjerojatno su također izvan kontrole. Malo je vjerojatno da ih možete uvelike smanjiti: i dalje morate svaki dan ići na posao.

Dodajte praznike i rođendane neizdrživim troškovima. Možda niste potrošili na njih ovaj mjesec, ali tijekom godine će ipak biti potrebno mnogo novca. Planirajte to u svoj proračun unaprijed kako ne biste na kraju potrošili na darove koje ste planirali spremiti za mirovinu. Izbroj koliko prijatelja i obitelji želiš sretnu Novu godinu, rođendane, Međunarodni dan žena i Dan branitelja, znaš što.

Sjetite se koliko je novaca potrošeno na darove prošli put, samo nemojte biti kukavica, računaju se i zamatanje poklona i nova košulja za zabavu. Ne zaboravite dodati koliko vas košta rođendanska proslava. Čak i ako je samo svečani stol u uskom krugu povjerenja. Naravno, malo je cinično brojati novac za darove rodbini, ali prihvatite to. Ne možete ništa učiniti povodom toga.

Bolje je planirati troškove godišnjeg odmora za svaki mjesec. Tako ćete stalno štedjeti za darove. Na primjer, ako je sada ožujak, a sljedeći praznik je u srpnju, uštedite 1000-2000 rubalja svaki. Tijekom ovih 5-6 mjeseci imat ćete pristojan iznos, a kupnja poklona neće biti stresna. Ako potrošite samo djelić tog novca, dobro, nastavite štedjeti. Dobro za Novu godinu.

Sada zapišite sve troškove ovako:

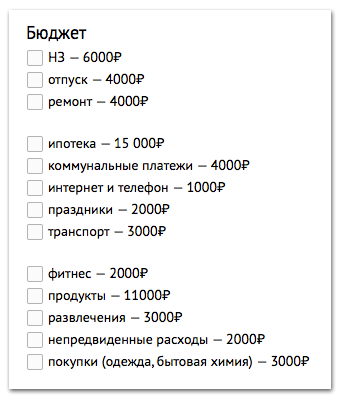

- hipoteka 15 000₽

- režije 4000₽

- internet i telefon 1000₽

- praznici 2000₽

- benzin 3000₽

Ovdje se nema što rezati. Ako pokušate uštedjeti, ostat ćete bez interneta. Zato samo stavite neupravljivo u proračun i pomirite se s tim.

Upravljani troškovi

Sada počinje zabava. Upravljivi troškovi – nešto što možemo smanjiti kako odlučimo.

Ako točno navedete neupravljane troškove u proračunu, onda podijelite upravljane troškove u kategorije i svakoj dodijelite ugodan iznos. Najvjerojatnije se ovaj iznos neće podudarati s onim koji je izašao na računu troškova za mjesec. Kada procijenite sve troškove, shvatit ćete da ste potrošili previše. Stoga brojite samo ono što je stvarno potrebno i dodajte tome još malo za manevar.

Primjerice, prošli mjesec ste potrošili 14.000 rubalja na namirnice, od čega je 3.000 rubalja otišlo na sve vrste maženja: ili ste odlučili probati mascarpone sir, ili ste si kupili dodatni čokoladni muffin koji je tako zavodljivo bio u izlogu. Jasno je da sve te kupnje možete otkazati naporom volje. Ali brzo ćete odustati, jer će vas cupcake ionako jednog dana zavesti. Stoga je bolje samo uložiti novac na maženje. Ali umjesto 3000 rubalja, dopustite sebi da potrošite 1000 rubalja.

![]()

Ako često večerate u restoranima i odlučite sada kuhati kod kuće, procijenite koliko će vas to koštati. Čak ni u novčanom smislu, jer ćete u ovome sigurno pobijediti svakih 5-6 puta, nego vremenski. Koliko puta tjedno i koliko sati možete potrošiti na kuhanje? Koliko je vremena potrebno za vašu tjednu kupnju namirnica? Procijenite to unaprijed jer će vam se inače cijeli sustav pokvariti. Ako shvaćate da tijekom radnog tjedna možete kuhati samo jednom, kuhajte tri dana odjednom i dopustite si da večerate u kafiću dva puta. Dvije umjesto pet. Ako već idete u kafić samo dva puta tjedno, vjerojatno ga možete odbiti.

Druga stvar je ako kafići i restorani nisu hrana, nego zabava. Vi idete tamo vikendom. Zatim ih stavite u kategoriju zabave. Ovo je najfleksibilnija kategorija, ali nemojte je previše ograničavati. Potpuno bez zabave bit će tužno. Ako jednom mjesečno odete u kino, nećete to odbiti. Ali lako je od kokica za 500 rubalja, a večernje sesije lako možete zamijeniti jeftinijim jutarnjim. Inače su još ugodniji, jer su dvorane gotovo prazne.

Sada prijeđimo na sljedeći korak.

Što učiniti s tim

Sada, na primjer, uzmimo plaću od 60.000 rubalja i pogledajmo mjesečne troškove:

Ispalo je 46 000 rubalja. Dakle, izdvojili smo 14.000 rubalja. Uštede će ići na neizdržive troškove. Štednja je posebna velika tema o kojoj smo već pisali. Podsjećamo samo da ćete imati NZ - rezervu za hitne slučajeve, 10% prihoda koje nemate pravo dirati ni pod kojim okolnostima. Bit će i uštede u financijske svrhe – godišnji odmori, popravci, velike kupnje.

Akumulacije, željezno je i nepromjenjivo. Baš kao hipoteka i internet. Budući da djelujemo po principu "", stavljamo uštede naprijed. Samo sada to nisu troškovi, već punopravni osobni proračun:

Još jedan savjet. Ako često plaćate karticom, otvorite karticu u banci s dobrim povratom novca kako biste vratili barem 1-5% vaše potrošnje na kupnju. Još je bolje ako povrat novca koji dobijete na kraju mjeseca ne potrošite, već otvorite depozit s složenom kamatom i na njega dodate taj novac.

Sada definitivno možete biti ponosni na sebe: izračunali ste troškove, smanjili višak i formirali osobni proračun. Nakon 3-4 mjeseca više nećete zamišljati kako možete nasumično trošiti novac i ne pratiti osobne financije. To će vam postati navika i nećete se osjećati kao zločesta osoba. Naprotiv: unutar kategorije trošit ćete novac kako želite. Glavna stvar je držati se unutar količine.

Jednom godišnje pregledajte troškove, jer će cijene rasti, a nećete moći ostati unutar kategorije. Dobro je ako vaša plaća raste, a ako ne, onda ćete već imati ušteđevinu koju možete uložiti uz složene kamate ili na burzi. To će donijeti dodatni prihod.

2003. godine suprug i ja smo se preselili u grad iz malog sela (sada tamo živi samo 38 ljudi). Jurili smo dugu rublju... Ali ako je prihod od pet tisuća rubalja za selo bio oh-pa koji novac, onda da živimo od njih u gradu, pod uvjetom da dvije tisuće od pet platimo za iznajmljivanje sobe, to je bilo je potrebno jako se potruditi. Pokušali smo.

U popularnim knjigama o obiteljskom proračunu pišu da nekoliko mjeseci trebate kontrolirati sve prihode i rashode. Tome me nitko nije naučio, i sama sam intuitivno pokrenula takvu bilježnicu u drugom mjesecu našeg gradskog života. Sve sam zapisao do kune. Ubrzo je postalo jasno da u mjesec dana pojedemo 22 štruce kruha, 3 kg šećera, 1 bocu biljnog ulja itd. Nakon što smo primili plaću, otišli smo na veletržnicu i kupili sve što jeftinije. Novac je ostao samo za kruh i mlijeko. Zahvaljujući takvoj štednji, nakon par mjeseci imali smo čak i mali iznos koji smo potrošili na odjeću. Dakle, korak po korak – već sam znao koliko ćemo dobiti, gdje ćemo potrošiti i koliko možemo uštedjeti.

Neki dan sam čitao Briana Tracyja. Njegova formula uspjeha glasi: "Ako želiš biti bogat, troši manje nego što zarađuješ." Ovaj princip se tada slijedio. Da, nismo išli u kino, nego smo ga gledali kod kuće, gdje ima dosta mjesta za ljubljenje. Nismo jeli u kafićima – hrana je kod kuće zdravija. Nisam si mogla priuštiti skupu šminku, ali djevojka od 20 godina uglavnom nosi laganu šminku. Trudili smo se u svemu pronaći ono dobro.

Mislim da smo samo zahvaljujući strogom obračunu prihoda i planiranju rashoda uspjeli prije roka otplatiti dio hipoteke, kupiti auto i nekoliko puta otići na more. Da, u ovaj trenutak nema štednje za mirovinu, ali čak i financijski gurui savjetuju da prvo otplatiš dugove, a onda štediš.

Moj prvi financijski časopis star je 14 godina. Ovo je jeftina bilježnica sa sivim listovima. Od tada se osnovni princip evidentiranja nije promijenio, dodane su samo stavke rashoda. I čuvam ga u bilježnicama na prstenovima.

Ne raspravljam, sada postoji puno programa za kontrolu novca, počevši od najjednostavnijeg tableta u istom Excelu. Njihova je praktičnost veća od papirnatih medija, barem u tome što možete dobiti analitiku o člancima za bilo koje vremensko razdoblje u nekoliko klikova. No, navikao sam ručno zbrajati duge stupce brojeva, što smatram nekom vrstom meditacije.

Kad smo kupili računalo, naravno, nastojao sam voditi evidenciju u njemu. Ali, prelijeno ga je uključiti, a onda su zaboravili gdje i što su potrošili. Naprotiv, upališ ga i umjesto da napraviš budžet, sjediš na internetu ili se igraš igračkama. I nekako je komp pokrio.... Nakon njegove restauracije, prenio sam podatke u bilježnicu i više nisam eksperimentirao.

Kako da vodim financijski dnevnik

1. Početkom godine pišem financijski plan

Na primjer:

Prijevremena otplata hipoteke (odvojite X rubalja svaki mjesec i položite novac u banku svaka tri mjeseca),

Odvojite 1000 rubalja od svakog računa u kasici prasici za odmor,

Plaćajte komunalne račune i poreze na vrijeme

Kupnja zimske obuće

itd. itd.

2. Izrađujem proračun za godinu na temelju podataka iz prethodne godine

2.1. Zapisujem planirane prihode svakog člana obitelji. I mala tajna: imamo stavku prihoda "Ostalo".

Riječ je o rođendanskim darovima, dobicima na lutriji, iznenađenjima i drugim dobrotama iz Svemira. Na to stavljam mali % obiteljskog prihoda. Prilikom sastavljanja troškova ovaj članak gotovo da i ne uzimam u obzir, ali ako uspije, ovaj novac ide u glavni financijski cilj.

Najvažnija faza u svakom planiranju.

Stavke rashoda "proizvodi", "domaćanstvo" itd. - prepisivanje od prošle godine, dodajući 2-3% za poskupljenja.

Stavka troška "Odjeća". Budući da je garderoba ažurirana prošle godine, ove godine ne ulažemo puno novca na ovaj članak. Zimske čizme će biti potrebne, ali ako svaki mjesec odložite 1000 rubalja, tada do jeseni možete uštedjeti za pristojan par.

I po analogiji - slikam sve ostale stavke troškova, uzimam u obzir sve što je potrebno i polažem malo povećanje u slučaju povećanja cijena.

Naravno, morate paziti da troškovi ne prelaze prihode. Ako se to dogodi, ponovno razmislite i odgodite veće kupnje na neko vrijeme.

Naravno, možete uzeti kredit ako gori, ali mi pokušavamo uštedjeti i ne preplaćivati kamate.

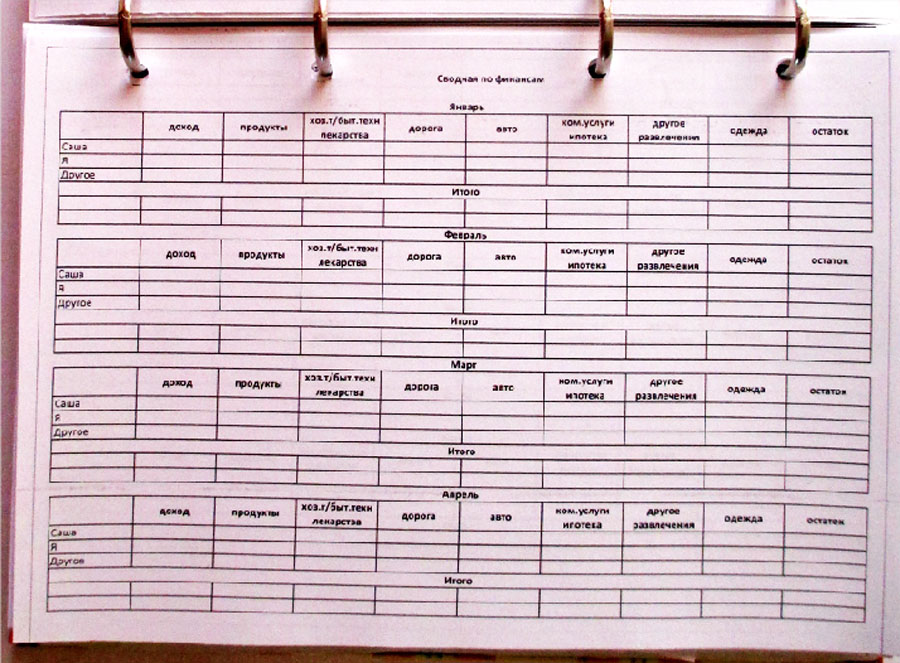

Ovdje je primjer tablice. Brojevi su proizvoljni.

3. Zatim svaku večer zapišem koliko sam novca potrošio i na što. Ništa ne nedostaje.

4. Na kraju mjeseca brojim naše prihode i rashode za svaku stavku. Zatim provjeravam proračun za ovaj mjesec. Ako dođe do prekoračenja, pogledam što je uzrokovalo i pokušamo uštedjeti na ovom članku sljedeći mjesec, ako je moguće.

5. Na kraju godine sve sažimam u zaokretnu tablicu. Opet analiziram gdje je došlo do prekoračenja, gdje je, naprotiv, izdvojeno više novca nego što je potrošeno. U kojem mjesecu su potrošili više na hranu, u kojem manje itd.

Sve to pomaže u planiranju proračuna za sljedeću godinu.

A sada najzanimljivije. Ne ide uvijek sve po planu, ali ako pametno upravljate svojim novcem, iz svake situacije možete izaći s minimalnim gubicima.

Planirala sam dva glavna izvora prihoda za ovu godinu: muževljevu plaću i svoju. Nažalost, ostao sam bez posla. Provedena analiza svih troškova. Izračunao sam koliko novca mjesečno otpada na obvezne uplate. Onda shvatite bez čega možete. Na primjer, možete ušiti brave u zimske čizme i još ne kupovati nove, ali uštedjeti novac koji je za njih planiran za hipoteku. Tako sam, korak po korak, napravio novi plan koji daje sigurnost da je sve pod kontrolom. Tražim novi posao mirno, bez panike.

Plan za postizanje glavnog financijskog cilja i dalje je zamrznut. Ali, ne očajavajte! Navikli smo živjeti ekonomski, samo trebamo pratiti proračun. I sve što se radi radi se na bolje.

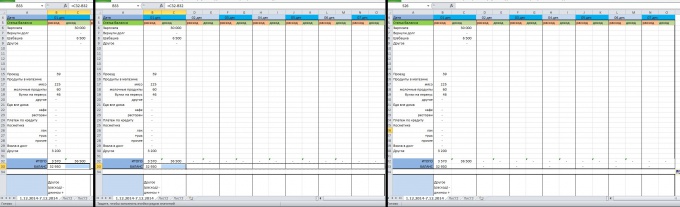

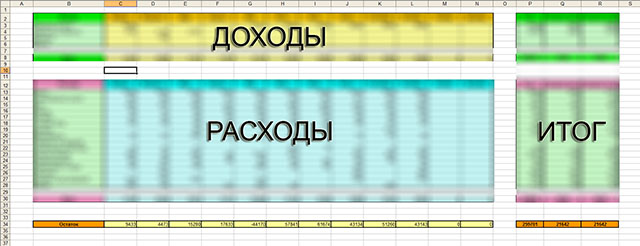

Kad je prije tri godine postalo potrebno pratiti prihode i rashode obiteljskog proračuna, isprobao sam mnogo specijaliziranih programa. U svakom je bilo nedostataka, nedostataka, pa čak i nesavršenosti dizajna. Nakon duge i neuspješne potrage za onim što mi treba, odlučeno je organizirati ono što mi treba na temelju Excel predloška. Njegova funkcionalnost omogućuje vam da pokrijete većinu osnovnih zahtjeva za kućno knjigovodstvo, a ako je potrebno, izgradite vizualne grafikone i dodate vlastite module analize.

Ovaj predložak ne tvrdi da pokriva cijeli zadatak 100%, ali može poslužiti kao dobra baza za one koji se odluče krenuti ovim putem.

Jedino na što vas odmah želim upozoriti je da rad s ovim predloškom zahtijeva veliki prostor na radnoj površini pa je poželjan monitor od 22” ili veći. Budući da je datoteka dizajnirana s praktičnošću i bez pomicanja na umu. To vam omogućuje da podatke za cijelu godinu stane na jedan list.

Sadržaj je intuitivan, ali ipak prođimo kroz najvažnije.

Prilikom otvaranja datoteke radno polje se dijeli na tri velika dijela. Gornji dio je za upravljanje svim prihodima. Drugim riječima, to su financijski volumeni kojima možemo raspolagati. Donji, najveći, služi za fiksiranje svih troškova. Podijeljeni su u glavne podskupine radi lakše analize. S desne strane je blok za automatsko zbrajanje ukupnih iznosa, što je tablica više popunjena, njeni su podaci informativniji.

Svaka vrsta prihoda ili rashoda je u redovima. Stupci razbijaju polja za unos po mjesecima. Na primjer, uzmimo blok podataka s prihodima.

Što se tu ima skrivati, mnogi primaju “sive” ili čak “crne” plaće. Netko se može pohvaliti "bijelim". Za druge, glavni dio prihoda može biti skraćeno radno vrijeme. Stoga su za objektivniju analizu njihovih izvora prihoda istaknute četiri glavne točke. Nije važno hoće li se jedna ćelija popuniti kasnije ili sve odjednom - u svakom slučaju, točan iznos će se izračunati u polju "ukupno".

Pokušao sam podijeliti troškove u grupe koje bi bile univerzalne i prikladne za većinu ljudi koji su počeli koristiti ovu datoteku. Koliko je uspješna, na vama je da prosudite. U svakom slučaju, dodavanje traženog retka s pojedinačnom stavkom rashoda neće oduzeti puno vremena. Na primjer, ni sam ne pušim, ali oni koji su ovisni o ovoj navici i žele je se riješiti, a pritom razumjeti koliko se na to troši, mogu dodati stavku troška cigareta. Za ovo je dovoljno osnovno znanje na Excelu i sad ih neću dirati.

Kao što je gore navedeno, svi se troškovi zbrajaju po mjesecima u završnoj liniji - to je ukupan iznos koji od nas svakog mjeseca odlazi ne zna gdje. Zahvaljujući detaljnoj podjeli u grupe, lako možete pratiti vlastite trendove. Na primjer, u mom zimskih mjeseci troškovi hrane se smanjuju za oko 30%, ali se povećava želja za kupnjom bilo kakve nepotrebne gluposti.

Još niže je red pod nazivom "ostatak". Izračunava se kao razlika između svih mjesečnih prihoda i svih rashoda. Po njemu se može prosuditi koliko se novca može izdvojiti, na primjer, na polog. Ili koliko nedostaje ako stanje ide u minus.

Pa, u biti, to je sve. Da, zaboravio sam objasniti razliku između polja "prosjek (mjesec)" i "prosjek (godina)" u desnom završnom bloku. Prvi, "prosjek mjesečno" uzima u obzir prosjeke samo za one mjesece u kojima je bilo troškova. Na primjer, kupili ste obrazovne tečajeve tri puta godišnje (u siječnju, ožujku i rujnu). Tada će formula podijeliti ukupan iznos s tri i smjestiti ga u ćeliju. To vam omogućuje točniju procjenu svojih mjesečnih troškova. Pa, drugi, "prosjek za godinu", uvijek dijeli konačnu vrijednost s 12, što točnije odražava godišnju ovisnost. Kako više razlike između njih – što su ti troškovi neredovitiji. itd.