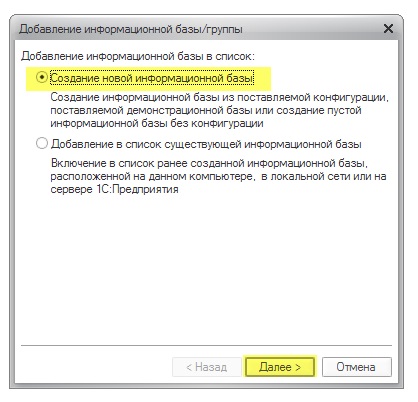

Deviza átértékelése 1s 8.2 ügyletekben. Devizaegyenlegek átértékelése a számvitelben: részletek

A mai anyagban továbbra is a szabályozott hónap végi zárási műveletek jellemzőiről fogunk beszélni az „1C Accounting 8” számviteli program „3.0” verziójában. És ezután következik a „Deviza átértékelése”.

Számviteli program legújabb verzió lehetővé teszi a devizaügyletek nyomon követését. A feladat végrehajtásához a konfiguráció úgynevezett valutaszámlákat tartalmaz. Az euró és a dollár árfolyama folyamatosan változik, ezért a számvitelben a hónap végén „Devizaalapok átértékelése” elnevezésű műveletet hajtanak végre, amely egy bizonyos árfolyamhoz képest szükséges szabályozza a valutaegyenlegeket. A deviza átértékeléséről és a devizaügyletek elszámolásáról ebben a kiadványban részletesebben szólunk.

"1C Számvitel 8": a valutavásárlások tükrözése

Ahhoz, hogy a „Devizaalapok átértékelése” elnevezésű szabályozott művelet pontosan milyen tranzakciókat tudjon végezni, az adott vállalkozásnak rendelkeznie kell devizával, amelyet természetesen meg kell vásárolni. A könyvelési programban egy bizonylat beszerzését a „Folyószámla leírása” elnevezésű bizonylattal tükrözzük. A főmenü „Bank és Pénztár” („Bankkivonatok”) elnevezésű részében nyissa meg ezt a dokumentumot.

A művelet után állítsa be a következő adatokat:

„Egyéb elszámolások partnerekkel” elnevezésű művelet típusa;

„51” számviteli számla „Folyószámlák” néven;

„Egyéb elszámolások partnerekkel” elnevezésű művelet típusa;

Egy megállapodás, amely lehet rubel pénznemben, a megkötött megállapodás típusa az „Egyéb”;

„Deviza vásárlás” elnevezésű „57.02” elszámolási számla;

Pénzügyi mozgási tétel – ezzel a típusú mozgással, mint „Egyéb kifizetések a jelenlegi műveletekhez”, új tételt kell létrehoznia;

Az általunk kínált példában 1000 dollárt kell vásárolnia. Tavaly július 8-án 1 dollár hivatalos árfolyama 4,5691 rubel volt. A bankban pedig egy dollárt 34,80 rubelért lehetett vásárolni. Kiderült, hogy a dokumentum összege mezőben 34 800,00 rubelt kell megjelölnünk.

Most menjen át a dokumentumon. Így a valutavásárláshoz szükséges finanszírozás átutalását a következő bejegyzéssel tükröztük: „Dt57,02 Kt51” - 34 800,00 rubel. Azt is meg kell jegyezni, hogy a „Deviza vásárlás” elnevezésű „57” számla közbenső számla két ilyen számla között van: az „51” a „devizaszámlák” és az „52” a „devizaszámlák”. Olyan helyzetet tükröz, amikor a pénzeszközöket már leírták devizavásárlásra, de a bank még nem utalta át nekünk ezeket a forrásokat. Ennek megfelelően a pénzeszközök jóváírási művelete még nem fejeződött be.

És most tükröznie kell a vásárolt valuta jóváírását az „52”-es „Devizapiac” nevű számlán (2014. július 10.). A művelet végrehajtásához használja a „Nyugta folyószámlára” nevű dokumentumot. A dokumentum mezőiben a következő értékeket kell megadnia:

Számviteli típus - „52”, úgynevezett „devizaszámlák”;

„Deviza vásárlás” elnevezésű tranzakció típusa;

„52” számviteli számla „Devizaszámlák” néven;

A bankszámla cégünk devizaszámlája. Ha bejelöljük, az „Összeg” mező is ugyanabban a pénznemben jelenik meg;

Pénzügyi mozgási tétel – hozzon létre egy tételt „Egyéb bevételek az aktuális műveletekből” elnevezésű mozgástípussal;

Összeg - 1000;

Banki árfolyam - 2014. július 10-én, a beiratkozás napján a banki árfolyam 34,30 rubel dolláronként;

Elszámolási számla - „57.02” „Deviza vásárlás” címmel;

Az Orosz Központi Bank árfolyama a devizaügylet napján - ha van internet-hozzáférése, akkor az automatikusan letöltődik.

Most nézze át ezt a dokumentumot, és nézze meg a bejegyzéseit:

Csináljunk egy elemzést. Ezek közül az első az Oroszországi Központi Bank árfolyamának megfelelő valutavásárlást tükrözi, a második pedig a jegybank árfolyamától való eltérést. Ezért ebben az esetben a bank egyszerűen valutát ad el nekünk, és a jegybankkal fennálló kamatlábak különbsége e banki intézmények jutalékaival magyarázható a végrehajtott tranzakciók után.

(34,30 (banki árfolyam) - 34,0758 (központi banki árfolyam)) * 1000 dollár = 224,20 rubel.

Fentebb, ahogy már értette, kiszámoltuk a banki jutalékot. Ez utóbbi 1 értékű „Deviza eladási (vételi) árfolyamának eltérése a hivatalos árfolyamtól” elnevezéssel a „91.0” működési kiadások számláján „Egyéb ráfordítások” néven jelenik meg.

Azok, akik figyelemmel követték a helyzetet, észrevették, hogy a valutavásárláshoz szükségesnél nagyobb összeget utaltunk át a banknak: 34800 - 34300 = 500. Az átutalási művelet befejezése után a banknak vissza kell utalnia a többit a számlánkra. Ahhoz, hogy ezt a bevallást regisztrálja az „1C Accounting 8” számviteli programban, egy „Nyugta folyószámlára” nevű dokumentumot kell használnia:

A szükséges művelettípus neve „Egyéb elszámolások partnerekkel”;

Számviteli számla - „51”, „Folyószámlák” néven;

Összeg - 500;

Pénzügyi mozgási tétel – új tételt kell létrehoznia az ilyen típusú mozgással, mint „Egyéb kifizetések aktuális tranzakciókhoz”;

Elszámolási számla - „57.02” „Deviza vásárlás”.

Ha elkészült, tegye közzé a dokumentumot, és nézze meg a feladásokat:

A „Deviza vásárlása” nevű „57.02” számlán ne legyen egyenleg.

"1C Számvitel 8": valuta alapok átértékelése

És most a termékek vásárlását 2014. július 17-én 100 USD összegben kell tükröznie. Ez az „Áruk és szolgáltatások átvétele” elnevezésű dokumentum segítségével történik, de hangsúlyozzuk, hogy a szerződő féllel kötött megállapodásnak a kiválasztott pénznemben, jelen esetben dollárban kell lennie.

A dokumentum alapján készítsen egy „Leírás folyószámláról” elnevezésű bizonylatot, amely szintén deviza lesz. Ha nyugta alapján hozza létre, akkor nem kell további mezőket kitöltenie.

Ha a második bejegyzés 100 dollárt von le az „52” számláról a tranzakció napján érvényes jegybanki árfolyamon, akkor az első bejegyzés sokkal érdekesebb. A devizaszámla egyenlegeit a 2014. július 17-i jegybanki árfolyamon módosítja, illetve átértékeli.

Hogy jobban érthető legyen, részletesebben elmagyarázzuk. Az 1C Számvitel 8-ban és a devizaszámlák elszámolásában az alapok rubelben jelennek meg. Hogy a fentiek biztosak legyenek, hozzon létre egy „Forgalommérleget” az „52-es” számlához. Ezzel egyidejűleg a beállításoknál a „Mutatók” fülön jelezze, hogy érdeklődünk a „Pénznem összege”, valamint a könyvelési mezők (számvitelhez kapcsolódó információk) iránt.

A kép hátoldala pedig egy „Leírás a folyószámláról” nevű dokumentum feladására készült.

Ennek eredményeként kiderül, hogy az „52” számlán megtakarított 1000 dollár minden nap mást ér, az árfolyam-ingadozásoktól függően. A július végén kialakult rubelben kifejezett egyenleg pedig valószínűleg nem fog megfelelni a 2014. július 31-i jegybanki árfolyamnak. Egy adott deviza értékének a Központi Bank árfolyamának megfelelő beállításához könyvelés jön létre. Ebben az esetben a „Leírás a folyószámláról” elnevezésű dokumentumban a „91.01” számla kerül felhasználásra.

Tehát 1000 dollárunk volt, ami 34 075,80 rubelnek felelt meg. 2014. július 17-én a dollár árfolyama esett, és már 34,3853 volt (34 385,30 rubel 1000 dolláronként). Ez azt jelenti, hogy a július 17-i folyószámla terhelésén szereplő 1C számviteli program 1000 dollárral növeli a költséget. Mindezek a módosítások az „52” fiókba kerülnek, ebben az esetben ezer dollárért 309,5 rubelt kell többet fizetnie. Ennek eredményeként kiderül, hogy a dollárjaink drágultak, és már van is, bár nem nagy, de... Ezért használjuk a „91.01” „Egyéb bevétel” nevű számlát.

A tudomány nyelvén ezt árfolyamkülönbségnek nevezik. Ha a dollár olcsóbbá válna, akkor rubelt veszítenénk, és ez a „91.2” „Egyéb kiadások” elnevezésű költségszámlák használatával történő könyvelés tükröződne.

De a valutaegyenlegeket nem minden nap értékelik át. A legtöbb esetben ezt a műveletet a hónap végén hajtják végre, vagy amikor a pénzeszközöket beérkezik vagy leírják az „52-es” számlára.

Ezt követően hajtsa végre a „Devizaalapok átértékelése” elnevezésű szabályozott hónap végi zárási műveletet. A „Műveletek” főmenü lapján megtalálja a szükséges, a hónap végi zárási műveletek kezeléséhez szükséges szolgáltatást. Most hajtsa végre a 2014. júliusi átértékelési műveletet.

Július 31-én 1 dollár 35,7271 rubel volt. A 900 dolláros egyenleget az alapok leírásakor megállapított áron tartották (2014.07.17., egy dollár 34,3853 rubelnek felel meg). Ennek eredményeként a dollár drágább lett a rubelhez képest, és ismét egy kicsivel több pénzt keresünk: 900 * 35,7271 - 900 * 34,3853 = 32 154,39-30 946,77 = 1 207,62

"1C Accounting 8": árfolyamok megtakarítása

Miközben ezen a témán dolgozik, felteheti a kérdést: hol tárolják az 1C számviteli programban az internetről automatikusan letöltött árfolyamokat? A főmenü „Könyvtárak” nevű könyvtárában. Fontos azt is elmondani, hogy ennek az útmutatónak a tetején található egy „Átváltási árfolyamok letöltése” gomb. Ha rákattint, megnyílik egy ablak, ahol meg kell adnia a letöltési időszakot.

A szerkesztési művelet befejezése után nyissa meg a kívánt pénznemet, és keresse meg a „Pénznemek árfolyama” részt az ablak tetején.

A hazai vállalkozók más országok pénzegységeit használva férhetnek hozzá az üzlethez. De minden végrehajtott műveletet, a készpénzkibocsátástól a nem készpénzes banki átutalásig szigorúan szabályoznak az Orosz Föderáció törvényei. Az alábbiakban a cikk elemzi a devizaegyenlegek átértékelését és az átértékelés árnyalatait, valamint felhívja a figyelmet az árfolyam-különbözetek számításának és elszámolásának sajátosságaira.

A devizaegyenlegek átértékelésének lényege

A vállalatok devizaegyenlegeinek átértékelése azt az eljárást jelenti, amely az átértékelés napján a jegybank hivatalos árfolyamán belföldi pénzegységre (RUB) történik.

Ezt hajtják végre:

- a pénzügyi kimutatások elkészítésének időpontjában (a negyedév utolsó dátuma);

- a devizaárfolyam ingadozása miatt;

- a pénz számláról történő átutalása vagy jóváírása napján.

Az átértékelési folyamat a következőket érinti:

- a cég pénztárában elhelyezett valutakészlet;

- számlákon lévő pénzeszközök;

- fizetési dokumentáció;

- pénzügyi befektetések.

Fontos! Az árfolyam-különbözetet a RUB-ban számított korábbi becslés és a felülvizsgálat napján meghatározott új érték eltéréseként számítjuk ki.

Deviza egyenlegek átértékelése vásárláskor

A cégek devizabeszerzése az üzletfejlesztéshez szükséges, például áruimporthoz. A könyvelésben a következő bejegyzéseket kell elvégezni:

| Terhelés | Hitel | Egy komment |

| 57 | 51 | A pénzeszközöket devizavásárlásra utalták át |

| 52 (1-3) | 57 | A deviza egy speciális számlán kerül jóváírásra |

| 10 | 57 | A devizaegyenlegek átértékelésének tükröződése (a jegybanki árfolyamok és a vásárlások közötti különbség) |

| 91.2 | 57 | Banki jutalék elszámolás |

| 51 | 57 | Fel nem használt összegek jóváírása |

Abban az esetben, ha nem import műveletekhez vásárolnak devizát, a könyvelésben a következőket kell rögzíteni:

A tranzakció pénzügyi eredménye ezt követően tükröződik:

- Ha a jegybanki árfolyam alacsonyabb, mint a vételi árfolyam, a különbözetet (árfolyamot) a költségek összetevőjeként veszik figyelembe:

Dt 91,2 Kt 57

Az összeg csökkenti a cég nyereségét.

- A működési bevétel akkor jelenik meg, ha a jegybanki jegyzés meghaladja a vételi árfolyamot:

Dt 57 Kt 91,1

A cég nyeresége nő.

1. példa A Mattiola Company 4500 dollárt vásárolt. A valutavásárlás célja a külföldre távozó munkavállalók utazási költségtérítése.

265,5 ezer rubelt utaltak át a banknak.

A bank dollárt vásárolt 57,3 rubel/dollár árfolyamon. A műveletre leírta a jutalékot:

(265 500/4500 – 57,3) 4500 = 7 650 rubel.

A devizaegyenlegek átértékelését az alábbiak szerint kell elvégezni:

| Terhelés | Hitel | Összeg, ezer rubel | Leírás |

| 57 | 51 | 265,50 | A devizavásárláshoz szükséges pénz átutalásra került |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Vásárolt deviza jóváírása tranzitszámlán |

| 91.2 | 57 | 7,650 | A bank jutaléka |

| 91.2 | 57 | 2,250

((57,3-56,8) 4500) |

Árfolyam-különbözet észlelve |

A vállalkozás jogosult a vásárolt valutát felhasználni:

- Külföldi partnerekkel kötött szerződések fizetése:

Dt 60 Kt 52 (1-3)

- Külföldi munkautak finanszírozása. A vállalat által a pénztárnál kapott pénznem a következőképpen jelenik meg:

Dt 50 Kt 52 (1-3)

- Devizában felvett kölcsönök törlesztése:

Dt 66 Kt 52 (1-3)

Fontos! Deviza vásárlásakor figyelembe kell venni az ebből adódó árfolyam-különbségeket.

Az átértékelés jellemzői valutaeladáskor

BAN BEN modern körülmények között szervezetek devizabevételük 0-25%-át adhatják el az államnak. Ez a folyamat a következőképpen tükröződik:

A beszámolási időszak utolsó napján a devizaegyenlegek átértékelésre kerülnek. Lehetséges bejegyzések kézhezvételkor:

- megérkezett Dt 91 Kt 99

- veszteség Dt 99 Kt 91,9

Fontos! A nem realizált devizabevétel jóváírása a számlán történik:

Dt 52,1 Kt 52.(1, 2)

Előlegfizetés és árfolyamkülönbözet

A kibocsátott vagy átvett előlegösszegeket a pénzeszköz átutalásának vagy átvételének időpontjában érvényes árfolyamon kell elszámolni.

Ha például nyersanyagot vásárolnak korábban kifizetett előleg ellenében, akkor azt az előleg átutalásának napján érvényes árfolyamon fizetik ki.

Számviteli problémák adódhatnak, ha nem elegendőek a szállított nyersanyagok költségének teljes fedezésére. A megvásárolt termék értéke két összetevőből alakul ki:

- Az előleg összege, amely az árajánlatnak megfelelően kerül kiszámításra a feladás napján.

- Előre nem fedezett költség. Kiszámítása a nyersanyagok elszámolásra történő átvételének napján érvényes árfolyamon történik.

A korábban átutalt előleg utólag nem kerül átértékelés alá.

A hitelek és kölcsönök devizában történő fizetésének jellemzői

A cégek által felvett hitelek a következők:

- Rövid távú (legfeljebb 12 hónapig).

- Hosszú távú (több mint egy év).

Az első esetben számlákat használnak ezek elszámolására. 66, 66.21, 66.22 és a műveletek a következőképpen jelennek meg:

A hosszú lejáratú kölcsönök $, €, £ elszámolásánál számlákat használnak. 67, 67,21, 67,22:

A devizahitelek elszámolása hasonló módon történik a 66.23 és 67.23 számla segítségével.

Árfolyamkülönbözet számítása befektetett eszközök vásárlásakor

Amikor egy vállalat operációs rendszert vásárol, immateriális javak devizában a korábban megkötött szerződések alapján azok értékét vagy a jegybanki árfolyamon, vagy a felek által a könyvelésbe való felvétel napján érvényes egyéb árfolyamon határozzák meg. Egy idő után nem számítják újra.

Csak a fizetési hátralékot (ha van) kell átértékelni. Ekkor árfolyam-különbségek keletkeznek, akár pozitívak, akár negatívak.

2. példa A cég 20 ezer dollárért vásárolt hűtőberendezést A jegybanki árfolyam a vásárlás napján: 57,4361. A fizetés egy hónapra halasztásra kerül.

A hónap utolsó napján az adósságfizetést újra kell számolni. A jegybanki jegyzés 57,6587, ami magasabb az előzőnél. A cégnél költségek merülnek fel - a teljes elszámoláshoz nagyobb mennyiségű rubelre van szüksége, hogy kifizesse az ügyfélnek:

Árfolyam-különbözet az adóelszámolásban

A devizaegyenlegek átszámításából származó bevétel nem vonatkozik a termékértékesítésből származó eredményre. Logikus, hogy nem áfa-köteles.

A deviza egyenlegeket a társaság az alkalmazott elszámolási módtól függően átértékeli.

A táblázatban látható, hogy a devizajegyzések ingadozásai pontosan hogyan jelennek meg az áfa elszámolásban:

3. példa. A 12 000 euró értékű árukat november 2-án szállították ki (74 2256 árfolyam), és november 26-án fizették ki (75 1258 árfolyam). A módszer alkalmazásakor 18%-os áfát kell megfizetni az alábbi összegben:

- passzív időbeli elhatárolások 160 327,30 (12 000 74 2256 0,18)

- készpénz 162 271,72 (12 000 75 1258 0,18)

A nem működési bevételeknél (kiadásoknál) pontosan úgy veszik figyelembe az árfolyamkülönbségeket, mint a számvitelnél. Ez azt jelenti, hogy ha pozitívak, akkor beleszámítanak a jövedelemadó-köteles összegbe.

Devizabevétel az egyszerűsített adórendszer és az OSNO alapján

Az egyszerűsített emberek szabadon nyitnak devizaszámlát külföldi partnerekkel való elszámoláshoz.

Az egyszerűsített adórendszerben a külföldi pénznemben keletkezett bevételek és kiadások átszámítása RUB-ra történik, a mindenkori jegybanki árfolyamon.

Az adótörvény szerint az egyszerűsítők nem kötelesek:

- az árfolyamok változása miatti devizaegyenlegek átértékelése;

- elvégzi az ilyen újraszámításból származó költségek és bevételek elszámolását.

Ezért az OSNO cégekkel ellentétben az egyszerűsített cégek:

- nem keletkeznek összegek pozitív (vagy negatív) árfolyam-különbözet formájában.

- a bevételeket és költségeket egyszer - a bevételek vagy kiadások felmerülésének napján - állapítják meg.

Az ilyen tulajdonságok magyarázata a készpénzes módszer, amely az egyszerűsített adórendszer alapját képezi.

Fontos! A devizabevételeket RUB-ra kell átváltani a bevételbe vétel napján érvényes jegybanki árfolyamon. Tranzit (nem folyó) devizaszámlán kerül jóváírásra.A devizában megelőlegezett összegek ugyanúgy a bevételben szerepelnek.

A társaságnál a devizahitelek és -hitelek miatt felmerülő költségei a következők:

- rendszeresen fizetendő kamat;

- a felhalmozott %% átértékeléséből származó árfolyam-különbözet;

- mínusz a jegybanki és a hazai piaci jegyzések közötti különbségek, amelyek a hitelszerződések határidőre történő teljesítéséhez szükséges deviza vásárlásakor merülnek fel;

Ez a lista a kezességvállalási szerződések, a hitelkockázati biztosítás és a bankgaranciák költségeihez kapcsolódó további költségeket is tartalmazza.

A devizaegyenlegek átértékelésének szabályai

A valuta előírt átértékelésének végrehajtásához a következő szabályokat kell követni:

- A pénzintézetek részvételével végrehajtott minden devizaügyletet minden bizonnyal rubelben kell szerepeltetni a napi mérlegben.

De a nyomon követéshez és elemzéshez a tranzakciós regiszterek használata ill szoftver devizában. A bank kétdeviza kivonatokkal látja el ügyfeleit.

- A devizaszámlákon lévő összes bejövő egyenlegnél újraszámításra van szükség. Ez alól kivételt képeznek a (kibocsátott vagy átvett) árukért fizetett előlegek, a szolgáltatásokért vagy az elvégzett munkák komplexumáért fizetett előlegek. Ezek tükrözéséhez mérlegszámlákat kell használnia a kölcsönös elszámolásokhoz, amelyeket a partnerekkel folytatott tranzakciók során hajtanak végre.

- Abban az esetben, ha az analitikai számlákat csak devizában készítik, az egyes egyező mérlegszámlák egyenlege rubelben, a jegybanki átváltási árfolyamon egyidejűleg:

- számviteli nyilvántartások;

- az analitikus és szintetikus számvitel formái.

Népszerű kérdések

1. kérdés. Az árfolyamkülönbözetet tartalmazza az ÁFA adóalap?

Válasz: A devizaegyenlegek újraszámításánál óhatatlanul megjelenő árfolyam-különbözeteket az adóelszámolásban nem működési bevételként, nem pedig értékesítésből számolják el. Ezért ezek összege nem szerepel az áfa alapjában.

2. kérdés. Az árfolyamkülönbözetekkel párhuzamosan kell számolni az összegkülönbségeket?

Válasz: Az összegkülönbözet fogalma 2015-ben kikerült az adótörvényből. A devizaegyenlegek újraszámítása során felmerülő összes eltérés árfolyam-különbözetnek minősül.

3. kérdés Mikor jelenik meg az árfolyamkülönbség?

Válasz: A devizakötelezettségek és -eszközök dátum szerinti átértékelése eredményeként jön létre:

- Jelentés;

- Kötelezettségek visszafizetése.

4. kérdés. Melyik árfolyamkülönbség a leggyakoribb és legegyszerűbb?

Válasz: Ebben benne van az a különbözet, amely a cég számláján lévő devizaegyenlegek átértékelésekor jelenik meg.

5. kérdés. Hogyan kell újraszámolni, ha a kötelezettségek vagy eszközök értéke olyan devizában van kifejezve, amelynek árfolyamát a jegybank nem adja meg?

Válasz: A központi banki jegyzést használjuk: US$-RUB és nem szabványos deviza dollár. Figyelembe veheti az olyan információs rendszerekből származó adatokat, mint a Bloomberg vagy a Reuters.

A külföldi cégekkel való gazdasági kapcsolatok fejlesztése során a hazai vállalkozók devizában nyitnak számlát. A pénzügyi dolgozóknak alaposan meg kell ismerniük a devizaegyenlegek és az árfolyam-különbözetek átértékelését, ezért ezeket helyesen kell tükrözniük a számviteli bizonylatokban.

Miért kell neked " Valuta átértékelés" mindezt az 1C: Számvitel 8.3 példájával, 3.0 kiadással.

Először is, az átértékelés „magától” következik be, amikor a hónap zárása.

Másodszor, ez csak azoknál a szervezeteknél merül fel, amelyeknek volt valuta tranzakciók.

És ezért.

A devizában kifejezett eszközök és források számviteléről szóló PBU 3/2006 szerint:

Az eszközök és kötelezettségek devizában kifejezett értékét rubelre kell átváltani, hogy a számviteli és pénzügyi kimutatásokban megjelenjen.

Az érték újraszámításra kerül a devizaügylet napján, valamint a fordulónapon.

Nézzünk egy példát

01.01.2014 a vevő átutalta a bankszámlánkra 1 dollár.

A vezetékezés a következő lesz:

D52 K62 1 USD (32,6587 rubel)

Felhívjuk figyelmét, hogy a tranzakció összegét egyszerre rögzítettük a tranzakció pénznemében (1 dollár) és rubelben a tranzakció napján érvényes árfolyamon (2014. január 1-jén a dollár árfolyama pontosan 32,6587 rubel volt).

Kiderült, hogy minden devizaszámla egyszerre két dimenzióban tárolja a monetáris mutatóit: a számla pénznemében és rubelben (a szabályozott könyvelés fő pénzneme Oroszországban).

Így 2014. január 1-jén a nap végén az 52-es számla egyenlege 1 USD és egyben 32,6587 rubel lesz.

Minden nagyszerű, de az idő telik. Változik a dollár árfolyama. És most a hónap végén (2014.01.31.) egy dollárért 35,2448 rubelt adnak.

És ha megnézzük az 52-es számla egyenlegét a hónap végén, látni fogjuk, hogy annak ellenére, hogy az árfolyam változott, még mindig 1 USD és 32,6587 rubel van. De tudjuk, hogy egy dollár már nem 32,6587 rubelnek felel meg, hanem 35,2448 rubelnek! Felkelt eltérés a dollárban kifejezett egyenlegösszeg és a rubelben kifejezett egyenlegösszeg között.

Tehát az eszközök és kötelezettségek devizában kifejezett értékének ezt az újraszámítását a fordulónapon (vagyis havonta) pontosan azért találták ki, hogy a hónap végén minden alkalommal helyreállítsák a valuta és a rubel közötti megfelelést.

Ebben az esetben az 52-es számla 2014. január 31-i átértékelése így fog kinézni:

D52 K91.01 2,5861 rubel

Így az 52. számla rubelegyenlegét 2,5861 rubellel felülértékeltük az egyéb bevételek terhére. Kiderült, hogy ebben a hónapban nőtt az árfolyam - innen származik a szervezet bevétele. Ha esett volna az árfolyam, ellenkezőleg, egyéb kiadások merültek volna fel.

Tehát az átértékelés után az 52-es számla terhelési egyenlege 2014. január 31-én a nap végén 1 USD és egyben 35,2448 rubel lesz.

De telik az idő. Február végén pedig 1 dollárért már 36.0501 rubelt adnak. Ez azt jelenti, hogy az 52-es számlán ismét eltérés volt a dollár és a rubel között, és ezzel egyidejűleg egyéb bevétel is keletkezett a februári árfolyam emelkedés miatt.

Az új átértékelés a következő bejegyzéseket tartalmazza:

D52 K91.01 0,8053 rubel

Az 52-es számla terhelési egyenlege pedig 2014. február 28-án a nap végén ugyanaz 1 USD és ugyanakkor 36 0501 rubel lesz.

Így a végtelenségig újraértékeljük mindaddig, amíg nem nulla egyenleget tartunk fenn az 52-es számlán. A többi devizaszámlát ugyanilyen módon értékelik át.

Itt van egy rövid elmélet a deviza átértékeléséről könyvelés. Most nézzük meg, hogyan valósul meg mindez a programban az 1C: Accounting 8.3 (3.0-s verzió) példájával:

Árfolyamok betöltése 2014-re

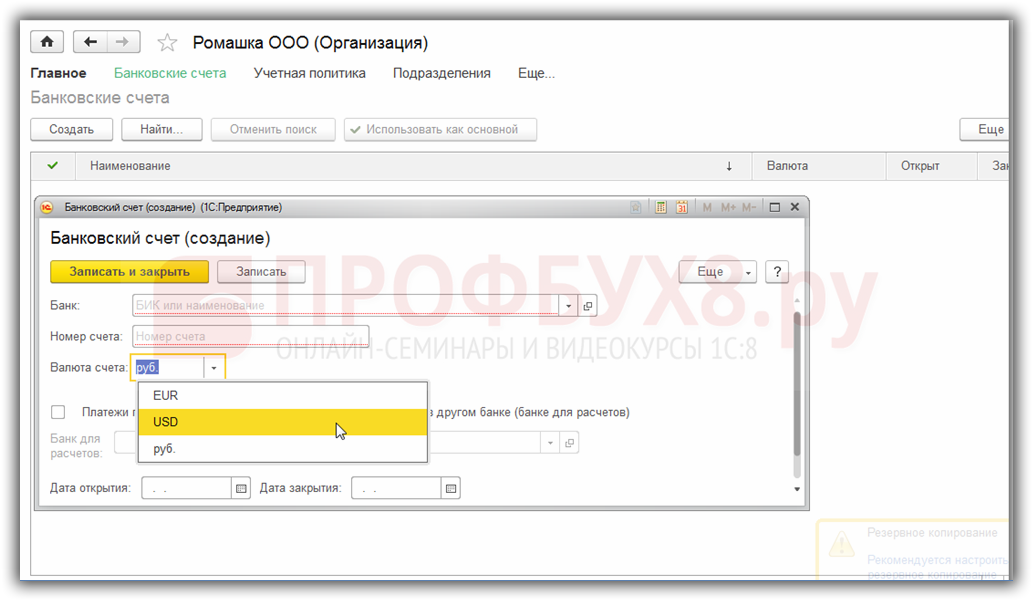

Devizaszámla nyitása (USD)

Ehhez lépjen a „Fő” -> „Szervezetek” részre, és nyissa meg ott a szervezetünket

A felső panelen lévő szervezeti kártyán válassza ki a „Bankszámlák” elemet:

A megnyíló számlák listájában kattintson a „Létrehozás” gombra, és töltse ki a folyószámla kártyát az alábbiak szerint (a számlaszám és a BIC példaként szerepel; ügyeljen arra, hogy a számla pénznemét válassza USD):

Kattintson a "Mentés és bezárás" gombra.

Pénzt kapunk a vevőtől

Ehhez lépjen a „Bank és pénztár” részhez, és válassza ki a „Bankkivonatok” menüpontot.

Kattintson a "Nyugta" gombra, és töltse ki bankszámlakivonat az alábbiak szerint (01 USD nyugta 2014. 01. 01-én; bármely szerződő féltől bármely megállapodás alapján; könyvelési számla - 52; bankszámla - az imént létrehozott):

Kattintson a "Csúsztatás és bezárás" gombra.

Nézzük a bizonylat bejegyzéseket (DtKt gomb a kimutatásnaplóban):

Azt látjuk, hogy 1 dollár jóváírásra került az 52-es számlán 2014.01.01-i árfolyamon.

A hónap zárása januárban

Lépjen a "Műveletek" szakaszba, és válassza ki a "Hónapzárás" elemet.

Válassza ki a 2014. januári időszakot, és kattintson a „Hónap bezárása” gombra.

Ezután megtaláljuk a „Devizaalapok átértékelése” elemet, kattintson rá, és válassza a „Tranzakciók megjelenítése” lehetőséget:

Íme, 2,58 rubel árfolyamkülönbségünk:

![]()

Térjünk vissza 2014. január hónap végére, és ott keressük meg a „Referenciák-kalkulációk” gombot. Kattintson rá, és válassza ki a „Devizaalapok átértékelése” elemet:

A program jelentést készít a devizaalapok átértékelésére vonatkozó számításokkal:

Hasonlóképpen végezzen havi zárást februárban, hogy megbizonyosodjon arról, hogy előzetes számításaink megfelelnek a program viselkedésének.

Kezdjük azzal jogszabályi keret RF. Ebben látni fogjuk, hogy a PBU 3/2006 szerint, ha az eszközök és kötelezettségek értéke devizában van kifejezve, akkor a számvitelben való tükrözés érdekében ezt az értéket a devizaügylet napján és a beszámolóban rubelekre számítják át. dátum, vagyis a hónap utolsó napja.

Hogyan valósul meg a pénznemek elszámolása és a pénznemek átértékelése az 1C 8.3 Számvitel 3.0-ban?

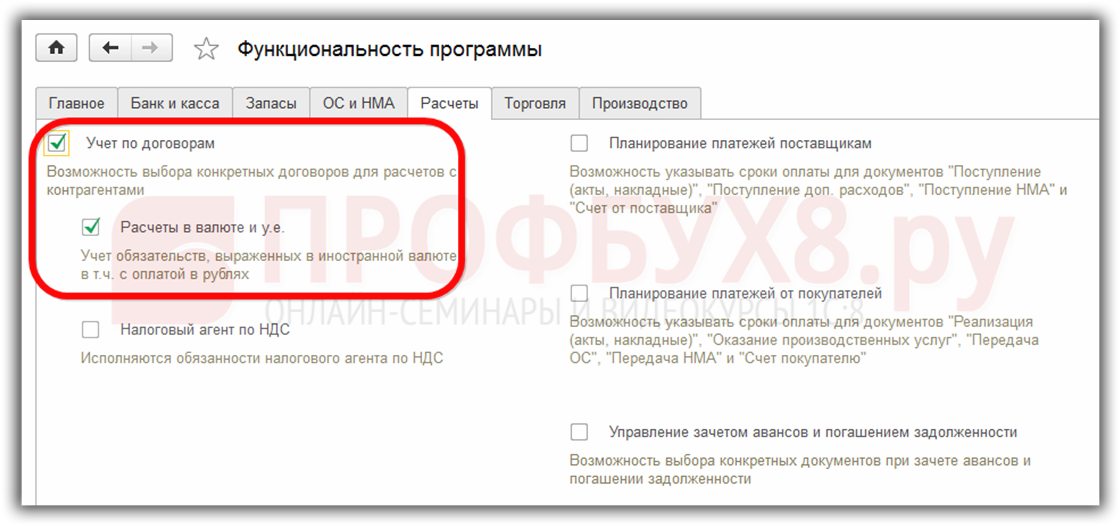

Ahhoz, hogy az 1C 8.3 programban pénznemszámítást tarthasson, a működés megkezdésekor konfigurálnia kell Funkcionalitás lehetővé téve . Menü Fő – Beállítások – Funkciók:

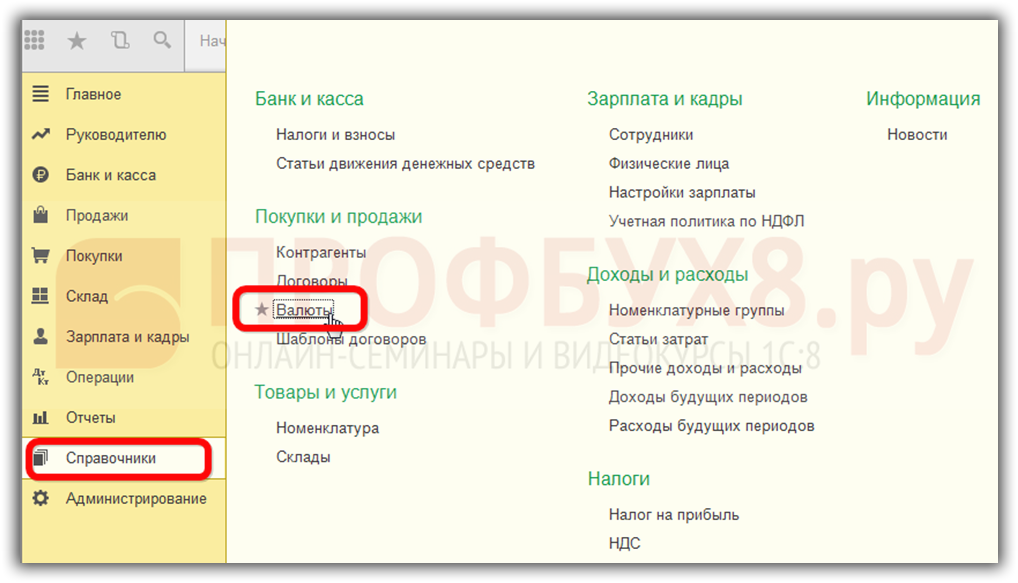

A könyvtárban is szükséges Pénznemek:

add hozzá az 1C 8.3-ban való működéshez szükséges külföldi pénznemeket:

és biztosítsa az értékek időszerű és rendszeres frissítését árfolyamok ugyanazon a néven információs nyilvántartás:

Devizaműveletek elszámolása az 1C-ben 8.3

Ha a cég rendelkezik deviza bankszámlával, akkor arról adatokat kell megadni címtár Szervezetek bankszámlái:

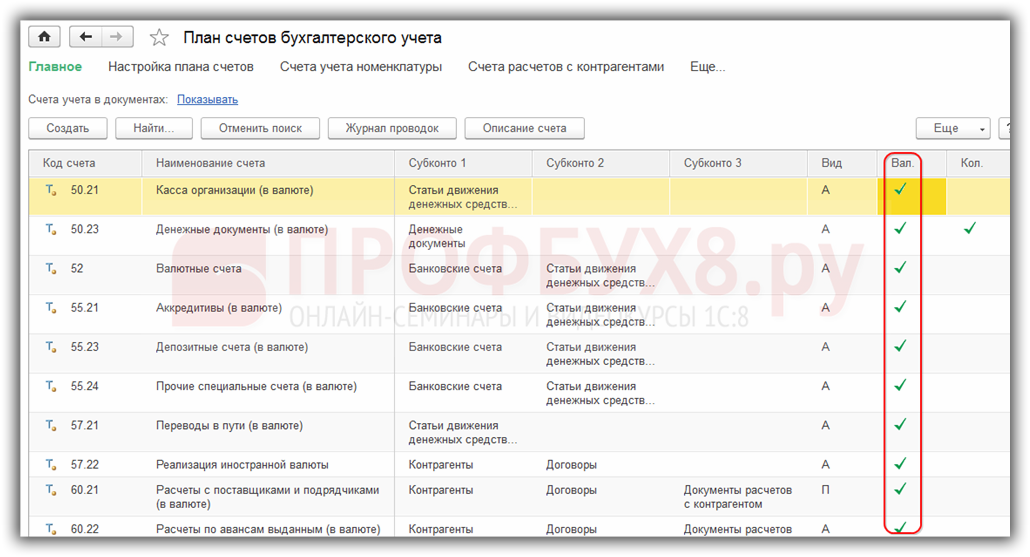

Az 1C 8.3 Enterprise Accounting 3.0 program devizaműveleteinek lebonyolításához a számlatükörben speciális számlák találhatók, amelyek devizaszámvitel attribútummal rendelkeznek:

Ez a funkció lehetővé teszi, hogy az 1C 8.3 program szabványos jelentéseiben megtekinthesse az ezeken a számlákon lévő egyenlegeket nemcsak a szabályozott pénznemben - rubelben, hanem a szükséges külföldi pénznemben is:

Deviza átértékelése az 1C-ben 8.3

Semmi sem áll meg, és az árfolyamok változnak. Ennek megfelelően a devizaszámlák egyenlegének rubel-egyenértékét át kell számítani a devizaegyenleg összegének változatlan tartása mellett. Attól függően, hogy az árfolyam emelkedett vagy csökkent, az átértékelés során egyéb bevételei vagy kiadásai lesznek a szervezetnek.

Ahol az 1C 8.3 a valuta átértékelés

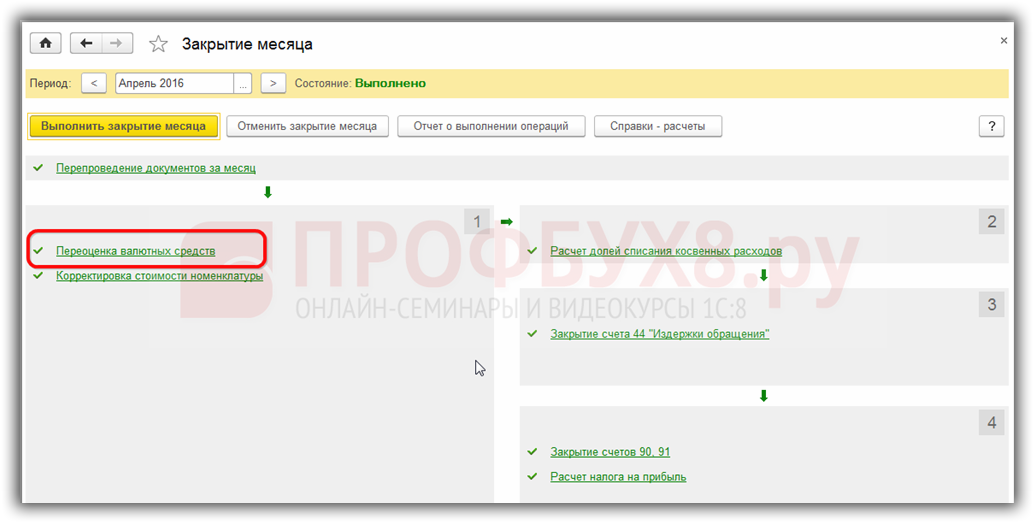

Amint az egyenleget tartalmazó devizaszámlák megjelennek az 1C 8.3 Accounting 3.0 program információs bázisában, feldolgozás Hónap zárása megjelenik a vonal tranzakciók Deviza átértékelése. Ez a művelet pontosan a számlatükör devizaszámláinak egyenlegének elemzésére és a devizaösszegek átértékelésére szolgál az egyéb bevételek vagy egyéb ráfordítások elszámolásával, automatikusan generálva a megfelelő tranzakciókat.

Tegyük fel, hogy áprilisban a Romashka LLC szervezet devizafolyószámlát nyitott, és egy ügyféltől 1000 USD összegű befizetést jóváírtak rajta (68,2724 kamatláb). A valuta átvételét tükrözi az 1C 8.3 programban, in feldolgozás Hónap zárása megjelent művelet Deviza átértékelés:

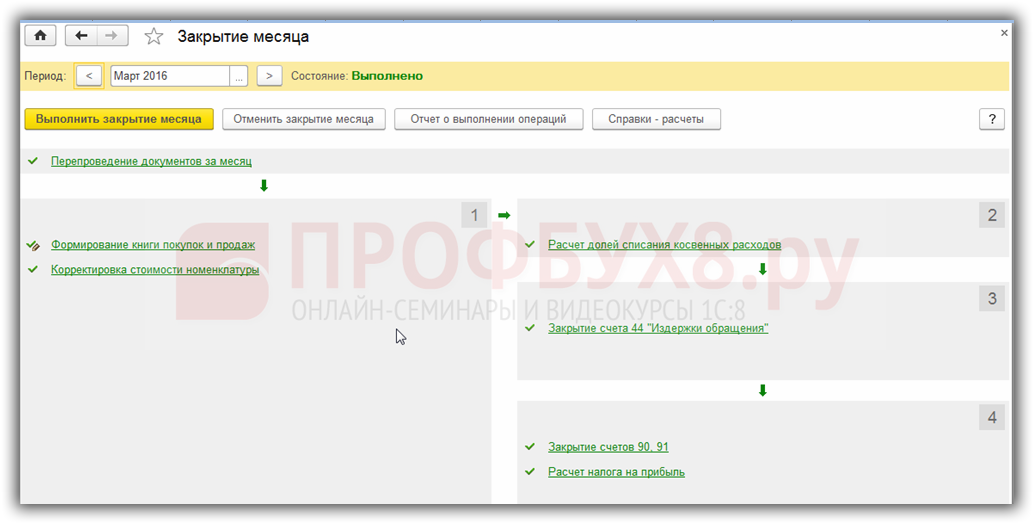

bár márciusban nem volt ott:

Tehát a fentiek ismeretében térjünk vissza az 1C Accounting 3.0 programhoz, és használjunk példákat annak megértéséhez, hogyan történik a valuta automatikus átértékelése.

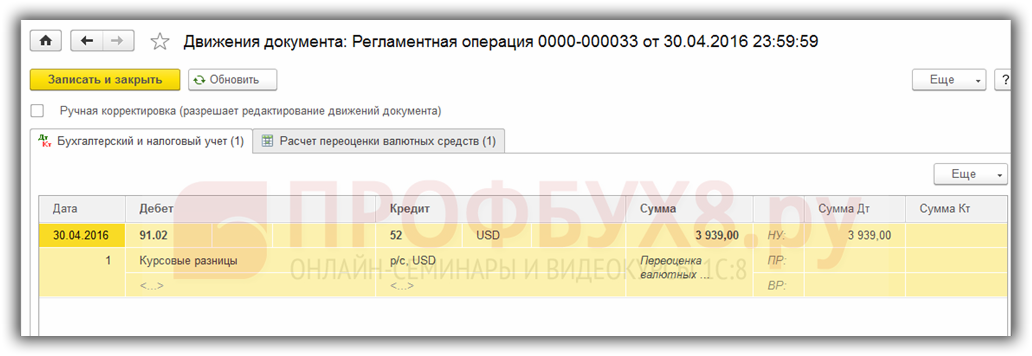

Példa 1. Ha az arány csökkent

2016. április 19-én A dollár árfolyama 68,2724 rubel volt a 2016.04.30-i fordulónapon. 64,3334 rubelre csökkent. A devizaösszegben nem változott semmi, de a rubel egyenértéke csökkent, ennek megfelelően a cégnél kiadások merültek fel, ami tükröződik művelet Deviza átértékelésáprilisi időszak végén:

Példa 2. Ha az arány nőtt

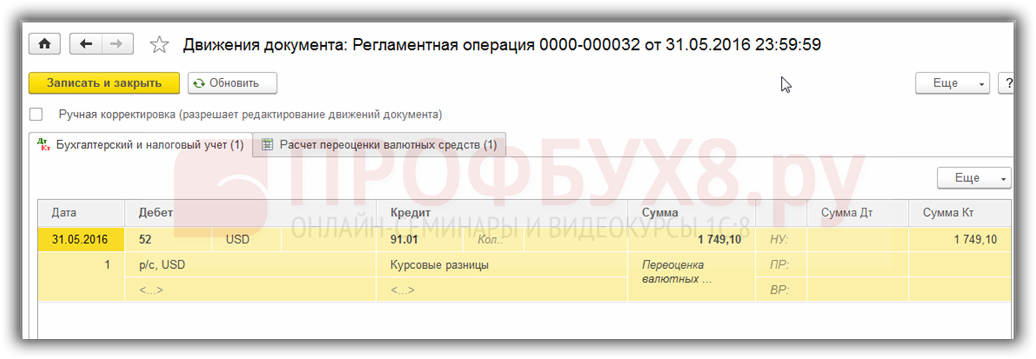

Május hónapban nem történt tranzakció a számlán, ennek megfelelően a következő fordulónapon, 2016.05.31-én ismét felmerül az átértékelés igénye. A dollár árfolyama 2016. május 31-én nőtt a korábbi átértékeléshez képest. 66,0825 rubelt tett ki. Így a szervezetnek egyéb bevétele is van, ami meg is jelenik Valuta átértékelés májusra:

3. példa: Átértékelés a tranzakció időpontjában

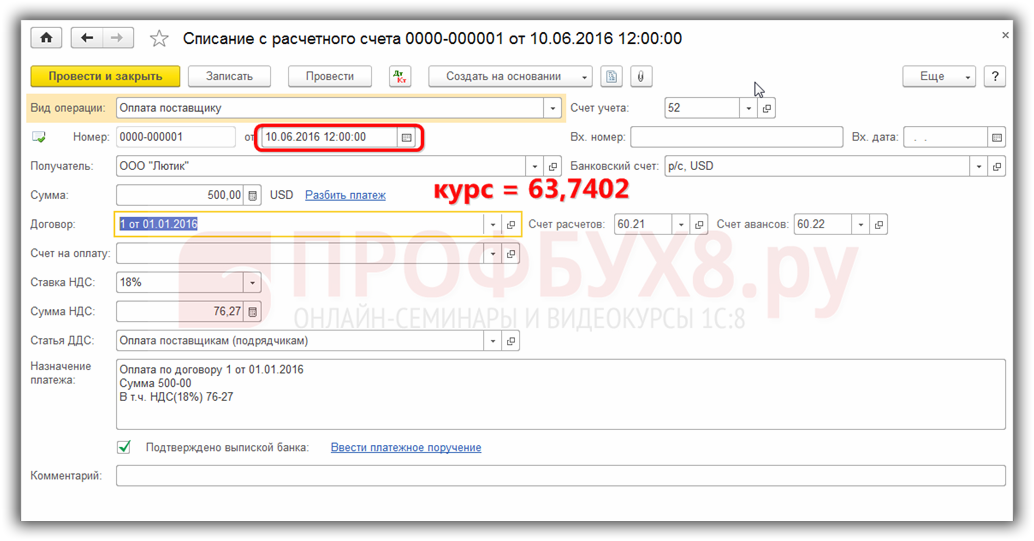

Ami az 1C 8.3. pontban szereplő deviza-átértékelést illeti egy tranzakció végrehajtásakor, a mechanizmus hasonló a fentebb tárgyalthoz, csak a devizaátváltási árfolyamot veszik figyelembe a tranzakció napjának megfelelően:

Az előző 2016.05.31-i átértékelési dátumhoz képest. az árfolyam 2016. június 10-től csökkent. 63,7402 rubelt tett ki. A költséget a szervezetnek nyilván kell tartania, amit a kiírásokon látunk:

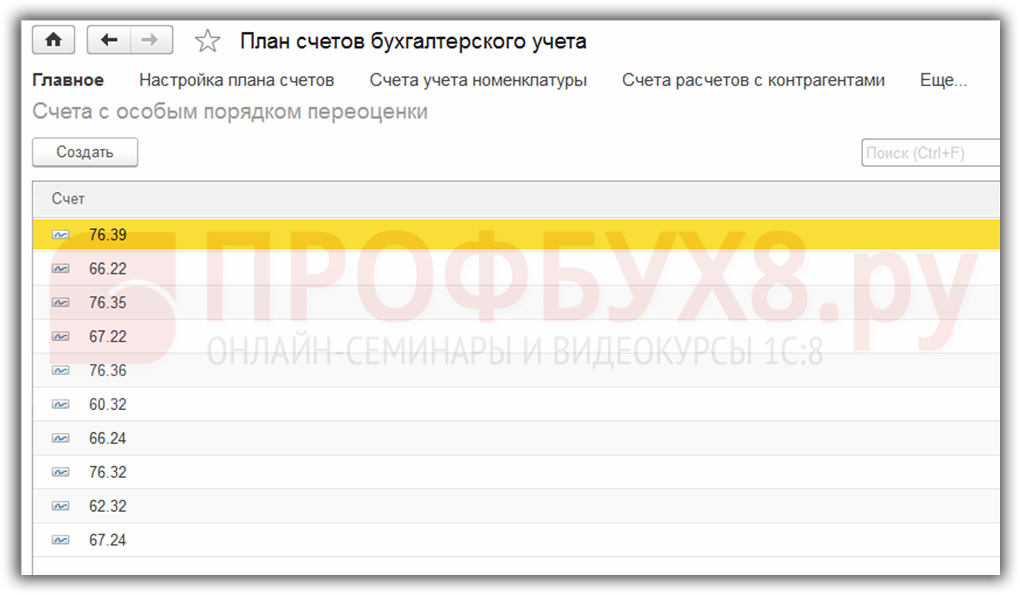

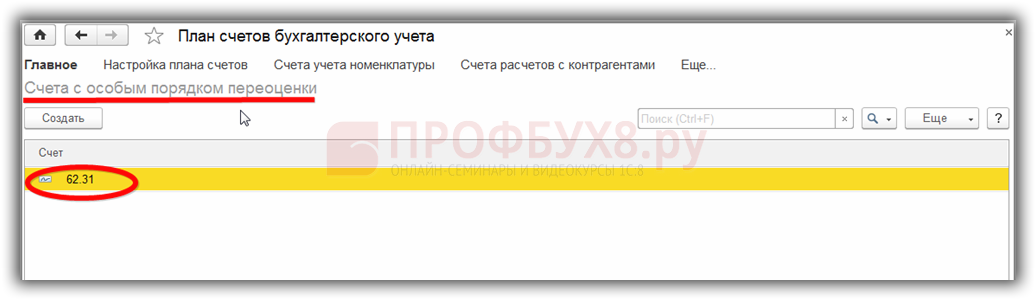

Erről érdemes néhány szót ejteni információs nyilvántartás Különleges átértékelési eljárással rendelkező számlák. Ezt a regisztrációt a menün keresztül érheti el Fő – Számlaterv – Tovább – Speciális átértékelési eljárással rendelkező számlák:

Ide kerülnek a számlatükör azon számlái, amelyek a fent leírtaktól eltérő átértékelési módszert igényelnek. Ha a számlatükör számla szerepel ebben a listában, akkor az egyenlegek automatikus átértékelése a fordulónapi tranzakciók rutinműveletként történő végrehajtása során nem történik meg. Az átértékelést manuálisan kell elvégezni dokumentum Manuálisan megadott műveletek:

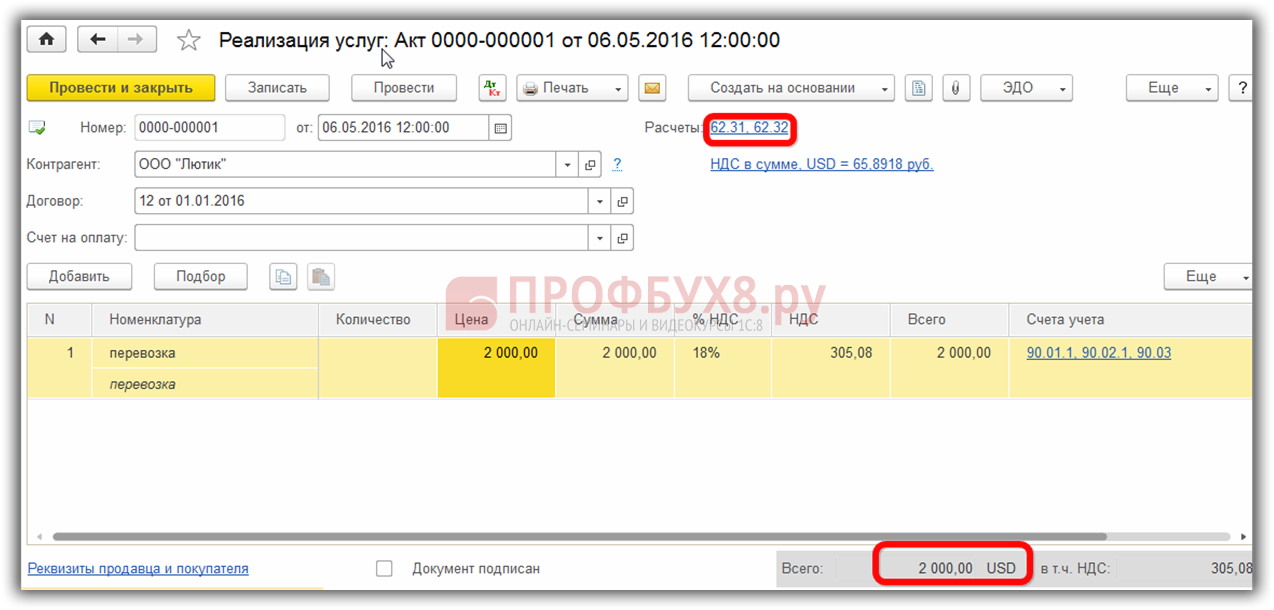

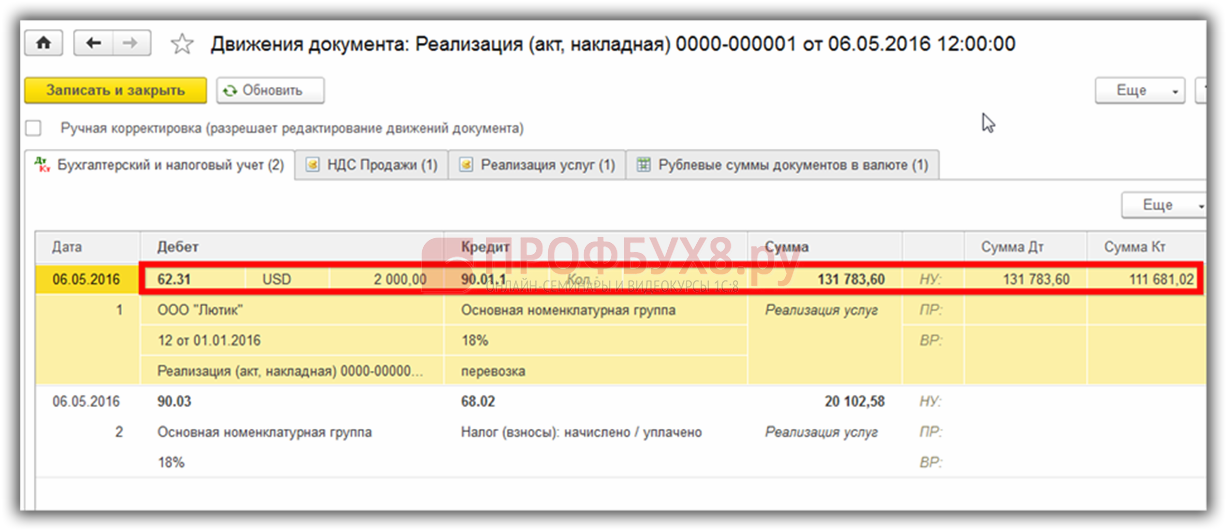

Például 2016.05.06 a szervezet 2000 USD értékben nyújtott szolgáltatást,

így adósság keletkezik a 62.31 számlán:

Ha információs nyilvántartás Különleges átértékelési eljárással rendelkező számlák hagyja üresen, majd a májusi időszak végén ben tranzakciók Deviza átértékelés a 62,31 számlaegyenleg átértékelésre kerül:

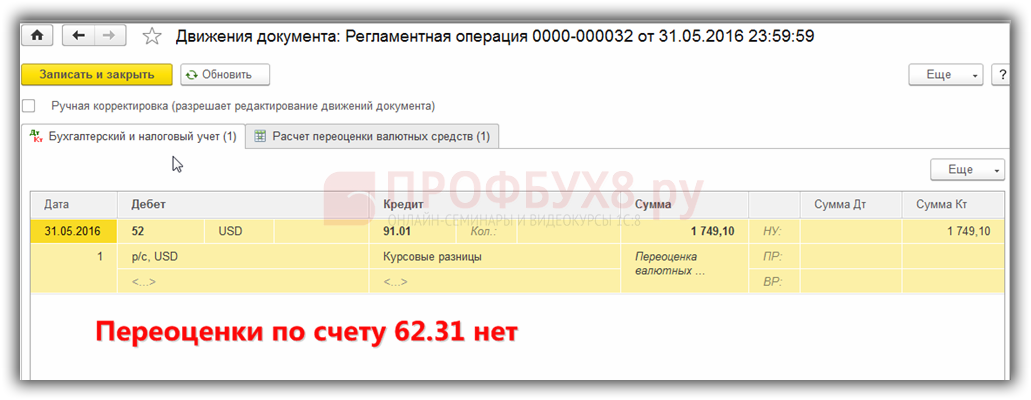

Ha a 62.31 fiók hozzáadódik ehhez a listához:

majd be A hónap zárása a rajta lévő egyenleg nem kerül átértékelésre:

Így a családi könyvelő program segítséget nyújthat annak a felhasználónak, aki nehéz számviteli problémával és. A könyvelőnek egyszerűen be kell állítania mindent, és ellenőriznie kell a generált tranzakciókat.

Az orosz szervezetek tevékenységük során jogosultak bankszámlákat nyitni, ideértve a devizát is, és adósságkötelezettség keletkezésével devizáért eszközöket vásárolni. Az adózás és a könyvelés azonban kizárólag hazai pénznemben történik. A devizaegyenlegek átértékelése a vállalkozás valós pénzügyi helyzetét tükrözi.

Mi az a valuta átértékelés

Tekintettel arra, hogy az orosz rubel az egyetlen engedélyezett pénznem a szervezetek könyvelésében, minden tranzakciót rubelben kell értékelni. Ugyanez vonatkozik a bankszámlákra is, még akkor is, ha azok deviza elszámolásra jönnek létre. Ezenkívül a deviza átértékelése a következő tranzakciók jelenlétében történik:

- készpénzes fizetés készpénzben és nem készpénzes formában;

- egyéb monetáris okmányok, amelyek címlete külföldi pénznemben van kifejezve;

- pénzügyi devizabefektetések;

- adósok és szervezetek hitelezőkkel szembeni tartozása devizában kifejezve;

- tárgyi eszközökbe és egyéb eszközökbe történő devizabefektetések.

A devizaegyenlegek átértékelése a PBU 3/2006 normái szerint történik, amelyek kötelezik a külföldi pénznemben kifejezett eszközök és kötelezettségek bizonyos szabályok szerinti elszámolását. Az újraszámítás gyakorisága az eszköz típusától függ. Például a bankoknak naponta át kell értékelniük a devizát az aktuális árfolyam szerint. Más szervezeteknek nem kell napi átértékelést végezniük, elegendő, ha az elszámolási időszak zárásakor hasonló műveleteket hajtanak végre. Az eszközár-módosítások időpontjai egybeeshetnek a következő eseményekkel:

- műveletek végrehajtása;

- időszak vége (a hónap utolsó napja).

Pénznem átértékelése a számvitelben

Tekintettel arra, hogy az orosz rubel értéke a külföldi valutákhoz viszonyítva folyamatosan változik, az átértékelés olyan jelenség kialakulásához vezet, mint az árfolyam-különbségek. Ennek eredményeként a vállalkozások többletbevételhez jutnak, ha az eredmény pozitív, vagy veszteség keletkezik, ha az árfolyam negatív. Az így keletkező különbözeteket a 91. számlához rendeljük, és eredménytől függően egyéb bevételek vagy ráfordítások közé soroljuk.

Mit hoz létre a valutatranzakciók átértékelése? A pozitív árfolyam-különbözet beérkezése az alábbiak szerint kerül elszámolásra: Dt 57 – Kt 91.1. Negatív jelentés valuta átváltáskor: 91,2 Dt – 57 Kt.

A szervezet által végrehajtott tranzakciós deviza megvásárlása és átértékelése a következőket foglalja magában:

- Dt 57 – Kt 51 – valutavásárlás költségei;

- Dt 52 – Kt 57 – devizaszámla feltöltése;

- Dt 91.2 – Kt 57 – a kapott különbözet rögzítése a banki devizaeladás eredménye és a jegybank mindenkori árfolyama alapján;

- Dt 52 – Kt 91.1 – pozitív árfolyam-különbözet azonosítása;

- Dt 91,2 – Kt 52 – negatív különbség.

A külföldi pénzeszközök értékesítése feltételezi, hogy a devizaszámla átértékelése a következő bejegyzéseket generálja:

- Dt 57 – Kt 52 – pénznem terhelése a számláról;

- Dt 57 – Kt 91,1 – pozitív árfolyamkülönbség képződött;

- Dt 91,2 – Kt 57 – negatív árfolyam-különbözet képződése;

- Dt 51 – Kt 57 – az eladásból származó bevétel beérkezett a rubelszámlára;

- 91,2 Dt – 57 Kt – a devizavásárlási banki árfolyam és az aktuális jegybanki árfolyam közötti különbség fix.

A más személlyel devizában lebonyolított elszámolások átszámítása a tranzakció napján érvényes jegybanki árfolyamon történik:

- Dt 52 – Kt 62 – bevétel devizában;

- Dt 52 – Kt 66, 67 – devizahitelként kapott pénzeszközök;

- Dt 52 – Kt 75, 76 – alapítóktól és egyéb személyektől pénzátvétel;

- Dt 60, 66, 67, 75, 76 – Kt 52 – devizapénzt költöttek kötelezettségek kifizetésére.

Ha a szervezet külföldön található vagyonnal rendelkezik, akkor azok értékelését is el kell végezni az időszak végén. Az anyavállalatnak rubelben kell elkészítenie jelentését.

A valuta átértékelése az adószámvitelben

Vezetéskor adó számvitel A vállalkozásnál fontos a devizaszámlák és egyéb eszközök átértékelése is. A műveletek végrehajtásának időpontja megegyezik a könyvelésben szereplő időpontokkal - a tranzakciók napján és az időszak végén.

A devizaeszközök átszámításának eredménye a következő eseményeket tartalmazza:

- Pozitív árfolyamkülönbség kialakulása. Növeli a vállalkozás bevételét és ennek megfelelően az adóalapot a jövedelemadó kiszámításakor.

- A negatív árfolyam-különbözet az egyéb ráfordítások között szerepel. A jövedelemadó meghatározásakor nem működési költségnek számít.

Az egyszerűsített adórendszert alkalmazó vállalkozásokra némileg eltérő szabályok vonatkoznak az alapok átértékelési eredményeinek felhasználására. A pozitív eltérések jelenléte az árfolyam átszámításakor befolyásolja az egyszerűsített adó növekedését. Nem veszik figyelembe azonban azokat a költségeket, amelyek abból adódnak, hogy a szervezetek az egyszerűsített adórendszerrel átváltják a valutákat.

A devizaeszközök orosz rubelre való átváltása befolyásolja a végső pénzügyi eredményt. Ebben az esetben az átértékelés napján érvényes jegybanki árfolyamot kell betartani.