Modèle Excel pour la comptabilité à domicile

En 2003, mon mari et moi avons quitté un petit village pour nous installer en ville (aujourd'hui, seulement 38 personnes y vivent). Nous avons couru après un long rouble... Mais si un revenu de cinq mille roubles pour un village était wow, quel argent, alors pour en vivre en ville, à condition que nous payions deux mille sur cinq pour la location d'une chambre, nous j'ai dû essayer très fort. Nous avons essayé.

Dans des livres populaires sur la budgétisation familiale, ils écrivent que pendant plusieurs mois, vous devez contrôler tous les revenus et dépenses. Personne ne m'a appris cela ; j'ai intuitivement commencé un cahier comme celui-ci au cours du deuxième mois de notre vie citadine. J'ai tout noté au centime près. Il est vite devenu évident qu'en un mois nous mangeons 22 miches de pain, 3 kg de sucre, 1 bouteille d'huile végétale, etc. Après avoir reçu nos salaires, nous sommes allés au marché de gros et avons tout acheté au prix le plus bas possible. Il ne restait plus d'argent que pour le pain et le lait. Grâce à une telle austérité, après quelques mois, nous avions même une petite somme que nous dépensions en vêtements. Ainsi, étape par étape, je savais déjà combien nous recevrions, où nous le dépenserions et combien nous pourrions économiser.

Je lisais Brian Tracy l'autre jour. Sa formule pour réussir : « Si vous voulez être riche, dépensez moins que ce que vous gagnez. » Ce principe a alors été suivi. Oui, nous ne sommes pas allés au cinéma, mais nous l'avons regardé à la maison, où il y avait plein d'endroits pour s'embrasser. Nous n'avons pas mangé dans un café - la nourriture est plus saine à la maison. Je ne pouvais pas me permettre des produits cosmétiques coûteux, mais en général, un maquillage léger convient à une jeune fille de vingt ans. Nous avons essayé de chercher le positif dans tout.

Je pense que ce n'est que grâce à une comptabilité stricte de nos revenus et à une planification des dépenses que nous avons pu rembourser une partie de l'hypothèque plus tôt que prévu, acheter une voiture et aller à la mer plusieurs fois. Oui, dans ce moment il n'y a pas d'épargne pour la retraite, mais même les gourous de la finance conseillent de rembourser d'abord les dettes, puis d'épargner.

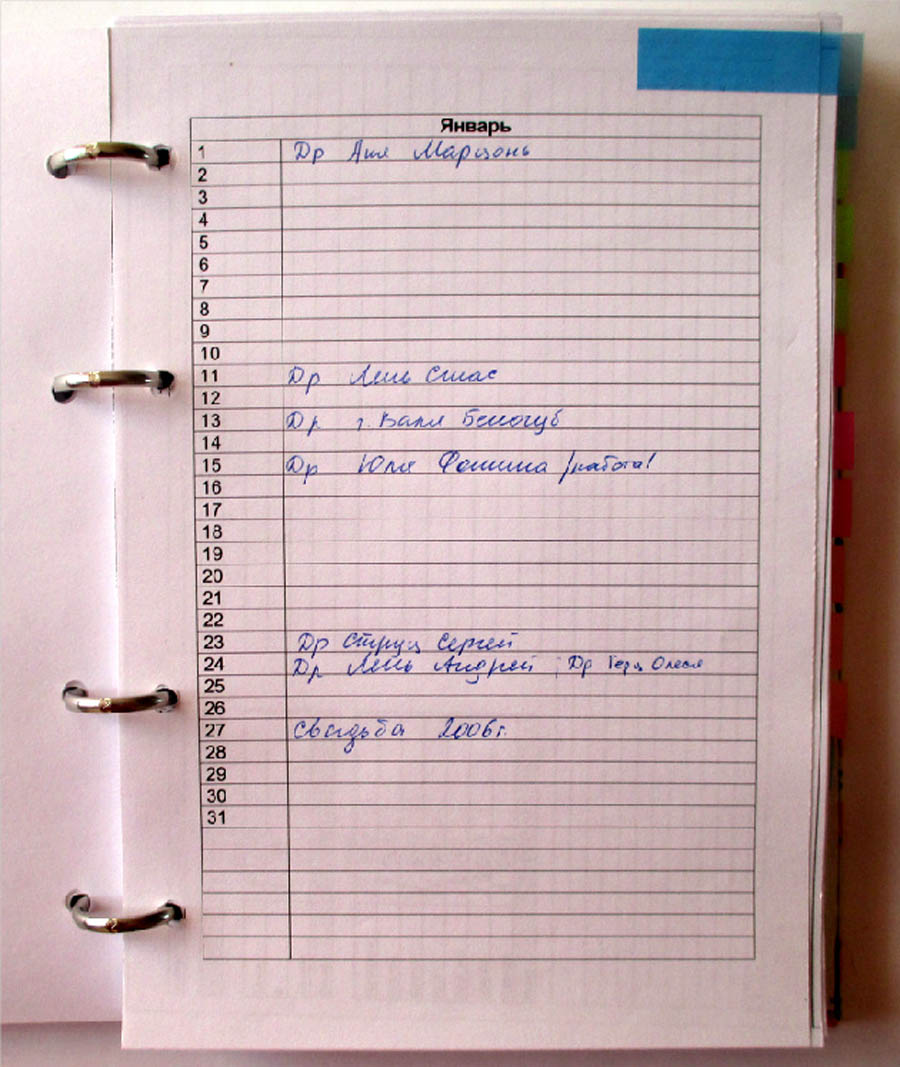

Mon premier magazine financier a 14 ans. Il s'agit d'un carnet bon marché avec des feuilles grises. Depuis, le principe de base de la journalisation n’a pas changé, seuls les postes de dépenses ont été ajoutés. Et je le garde dans des cahiers sur bagues.

Je ne discute pas, il existe désormais de nombreux programmes pour contrôler l'argent, à partir du tableau le plus simple d'Excel. Leur commodité est supérieure à celle des supports papier, du moins dans la mesure où vous pouvez recevoir des analyses d'articles sur n'importe quelle période en quelques clics. Mais j’ai l’habitude d’ajouter de longues colonnes de chiffres à la main et je considère cela comme une sorte de méditation.

Lorsque nous avons acheté un ordinateur, j’ai naturellement essayé d’en tenir des registres. Mais vous êtes trop paresseux pour l’allumer, puis vous oubliez où et ce que vous avez dépensé. Au contraire, vous l'allumez et au lieu d'établir un budget, vous surfez sur Internet ou jouez à des jouets. Et d'une manière ou d'une autre, l'ordinateur est tombé en panne... Après sa restauration, j'ai transféré les données sur un ordinateur portable et je n'ai plus expérimenté.

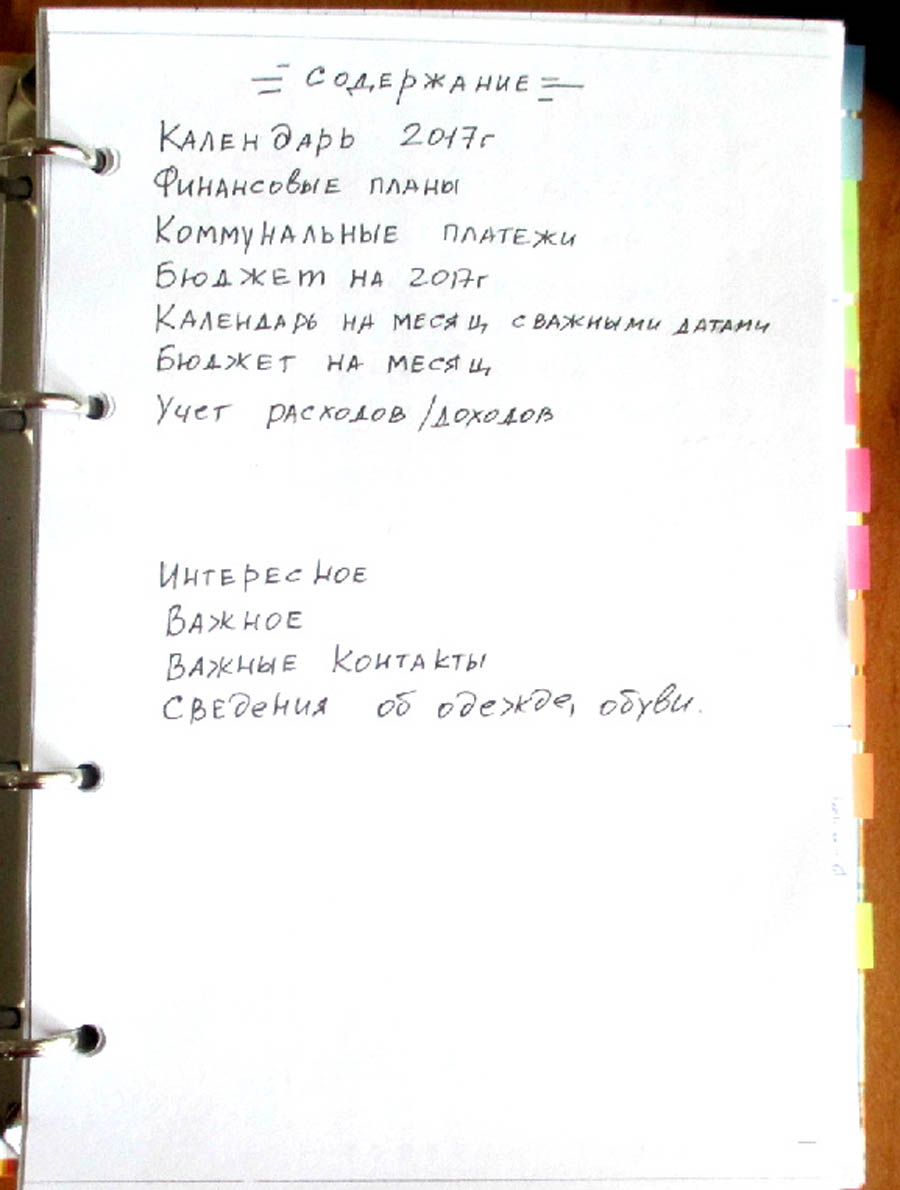

Comment je tiens un journal financier

1. Au début de l'année, j'écris un plan financier.

Par exemple:

Remboursement anticipé de l'hypothèque (économisez X roubles chaque mois et déposez de l'argent à la banque tous les trois mois),

Mettez de côté 1 000 roubles de chaque revenu sur un compte d'épargne pour les vacances,

Payer les services publics et les taxes à temps,

Acheter des chaussures d'hiver,

Et ainsi de suite. etc.

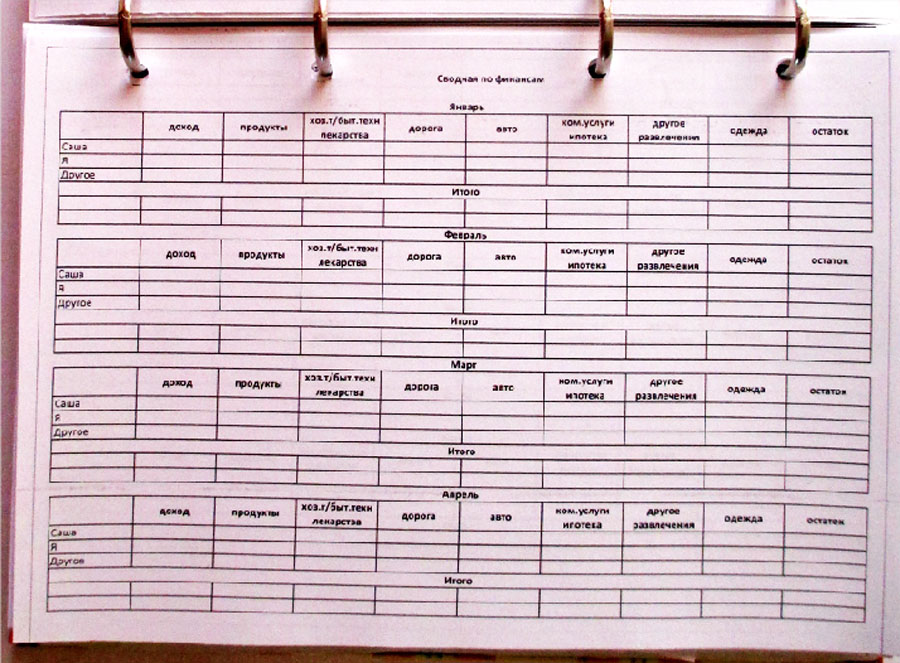

2. J'établis un budget pour l'année à partir des données de l'année précédente.

2.1. J'écris le revenu prévu de chaque membre de la famille. Et un petit secret : nous avons un poste de revenu « Autres ».

Ce sont des cadeaux d'anniversaire, des gains à la loterie, des surprises et autres cadeaux de l'Univers. J'y mets un petit pourcentage du revenu familial total. Lors de la compilation des dépenses, je ne prends presque pas ce poste en compte, mais si cela fonctionne, cet argent va à l'objectif financier principal.

L'étape la plus importante de toute planification.

Postes de dépenses « produits », « biens ménagers », etc. - nous réécrivons par rapport à l'année dernière, en ajoutant 2 à 3 % pour les augmentations de prix.

Poste de dépense « Vêtements ». Depuis que nous avons renouvelé notre garde-robe l’année dernière, nous ne dépensons pas beaucoup d’argent pour cet article cette année. Sera nécessaire bottes d'hiver, mais si vous mettez de côté 1 000 roubles chaque mois, vous pourrez économiser pour une paire décente d'ici l'automne.

Et par analogie, je liste tous les autres postes de dépenses, je prends en compte tout ce qui est nécessaire et je budgétise une petite augmentation en cas d'augmentation des prix.

Naturellement, vous devez vous assurer que les dépenses ne dépassent pas les revenus. Si cela se produit, reconsidérez et reportez les achats importants pendant un certain temps.

Bien sûr, vous pouvez contracter un emprunt s'il est « en feu », mais nous essayons d'économiser et de ne pas payer trop d'intérêts.

Voici un exemple de plaque. Les chiffres qu'il contient sont arbitraires.

3. Ensuite, chaque soir, j'écris combien d'argent a été dépensé et pour quoi. Sans rien manquer.

4. À la fin du mois, je compte nos revenus et dépenses pour chaque poste. Ensuite, je vérifie avec le budget alloué pour ce mois-ci. S'il y a un dépassement de budget, j'en examine la cause et j'essaie d'économiser sur cet article le mois prochain, si possible.

5. À la fin de l'année, je mets le tout dans un tableau récapitulatif. Encore une fois, j'analyse où les dépenses excessives ont eu lieu, où, au contraire, plus d'argent a été alloué que dépensé. Au cours de quel mois avez-vous dépensé le plus en produits d'épicerie, au cours de quel mois avez-vous dépensé le moins, etc.

Tout cela aide lors de l’élaboration d’un budget pour l’année suivante.

Vient maintenant la partie la plus intéressante. Tout ne se passe pas toujours comme prévu, mais si vous gérez votre argent judicieusement, vous pouvez vous sortir de n'importe quelle situation avec un minimum de pertes.

J’ai prévu deux sources principales de revenus pour cette année : le salaire de mon mari et le mien. Malheureusement, je me suis retrouvé sans travail. Réalisé de toute urgence une analyse de toutes les dépenses. J'ai calculé combien d'argent par mois provient des paiements obligatoires. Ensuite, j’ai compris de quoi je pouvais m’en passer. Par exemple, vous pouvez coudre des serrures dans des bottes d'hiver et ne pas en acheter de nouvelles pour l'instant, et économiser l'argent prévu pour elles pour un prêt hypothécaire. Ainsi, étape par étape, j'ai élaboré un nouveau plan qui donne l'assurance que tout est sous contrôle. Je recherche un nouvel emploi dans le calme, sans panique.

Le plan pour atteindre le principal objectif financier est toujours gelé. Mais ne vous découragez pas ! Nous ne sommes pas étrangers à la vie frugale ; il nous suffit de suivre un budget. Et tout ce qui est fait est fait pour le mieux.

Méthode 1. Maintenir comptabilité à domicile sur papier

Procurez-vous un cahier ou un grand livre séparé dans lequel vous énumérerez tous les revenus et dépenses de votre famille ou seulement de vous, en fonction des dépenses que vous souhaitez contrôler. À l’aide de calculs simples, vous pouvez déterminer combien d’argent est dépensé sur la période et quel est le flux de revenus. Vous pouvez manipuler les données à votre guise, cependant, cette méthode présente un certain nombre d'inconvénients.

- Prend beaucoup de temps pour enregistrer les informations

- Le calcul des montants est long

- Difficulté de manipulation des données, car on ne peut pas tout voir en même temps

- C'est facile de se perdre

Méthode 2. Tenir la comptabilité domestique sur un ordinateur dans MS Excel

Cette méthode est pratique car il est beaucoup plus facile et plus rapide de manipuler des données via Excel. Vous créez simplement un tableau des revenus/dépenses, entrez les formules de calcul nécessaires et le programme lui-même calcule tout pour vous. Cependant, avant cela, vous devez consacrer du temps à l'élaboration d'un modèle de bilan. Cette méthode convient aux personnes qui ne veulent pas perdre de temps à chercher des informations en comptabilité, et aussi si elles disposent de peu de postes de dépenses et de revenus. Plus il y a d'articles, plus il sera difficile de créer un modèle pratique. Bien que travailler dans Excel soit plus rapide et plus pratique que la comptabilité papier, il présente également des inconvénients :

- Pour créer un modèle, vous avez besoin non seulement d'un PC sur lequel le programme est installé, mais également des compétences nécessaires pour y travailler.

- Lors de la création d'un modèle, la plupart du temps est consacré à identifier tous les types d'éléments de dépenses et de revenus.

- Vous devez savoir où et quelles formules vous souhaitez appliquer pour le calcul

- Il est difficile de gérer la planification budgétaire

Méthode 3. Tenir la comptabilité domestique sur un ordinateur à l'aide d'un programme téléchargé

Sur Internet, vous pouvez trouver des programmes qui vous permettent de faire de la comptabilité à domicile sans connexion en ligne. À la base, ils dupliquent les calculs dans Excel, des modèles y ont déjà été créés pour vous, tout ce que vous avez à faire est de saisir les données. Les principaux inconvénients sont :

- L'interface n'est pas toujours pratique/belle

- Les utilisateurs non avancés mettront beaucoup de temps à comprendre les fonctionnalités des programmes

- Comme tout programme, il se peut qu’il ne s’installe pas sur votre ordinateur.

- Il n'y a aucun moyen de se synchroniser avec d'autres appareils, par exemple un smartphone, si vous voulez vraiment que tout soit toujours à portée de main

Méthode 4. Tenir la comptabilité domestique sur un ordinateur ou un smartphone via Internet

Existe un grand nombre de sites dédiés à la comptabilité en ligne. Pour la plupart, ils sont assez conviviaux, contiennent de nombreuses fonctions et vous pouvez facilement planifier votre budget pour l’année à venir. Ces sites contiennent souvent des informations visuelles, des tableaux et des graphiques, ce qui les rend plus attractifs : vous pouvez comparer les chiffres entre différentes périodes simplement en les regardant. Il vous suffira de saisir les montants de revenus et de dépenses dans les champs à remplir sur le site, les calculs s'effectuent automatiquement. Il existe également des applications en ligne pour smartphone qui vous permettent d'enregistrer des données dès qu'une transaction avec votre argent a lieu. Cette méthode, d’une part, semble la plus attractive de toutes, mais elle présente aussi des inconvénients.

- Ne convient pas à ceux qui ne disposent pas d'un PC ou d'un smartphone avec un accès Internet constant

- Vos dépenses et revenus seront en ligne, ce qui signifie que ces informations pourront être piratées et partagées avec des tiers. Qui sait comment ils pourraient l’utiliser.

- Certains sites ne proposent que des services payants, bien qu'il existe également des ressources gratuites sur Internet

Bien sûr, vous pouvez vous passer de la comptabilité à domicile si vous avez confiance en vos capacités ou si vous pensez qu'elle est inefficace. Cependant, si vous décidez, pesez le pour et le contre de chacune des méthodes que vous trouvez. Peut-être que vous inventerez quelque chose par vous-même. Dans tous les cas, la méthode choisie doit vous convenir et être suffisamment simple pour ne pas prendre beaucoup de temps.

Astuce 2 : Comment faire soi-même sa comptabilité domestique avec Excel

Si vous décidez de faire de la comptabilité à domicile, vous pouvez essayer différentes façons. L'un d'eux surveille le budget familial via MS Excel. Cela permettra non seulement de systématiser le flux des dépenses et des revenus, mais réduira également considérablement le temps de calcul. Examinons la gestion du budget familial en utilisant l'exemple d'un tableau simple avec un plan hebdomadaire de revenus/dépenses pour une personne avec une explication détaillée de l'introduction de formules de calcul des données.

Tu auras besoin de

- - PC, ordinateur portable, netbook, smartphone ou tablette avec possibilité d'éditer des documents MS Excel

- - programme installé MS Excel ou un autre programme qui vous permet de créer et d'éditer des fichiers de ce format

Instructions

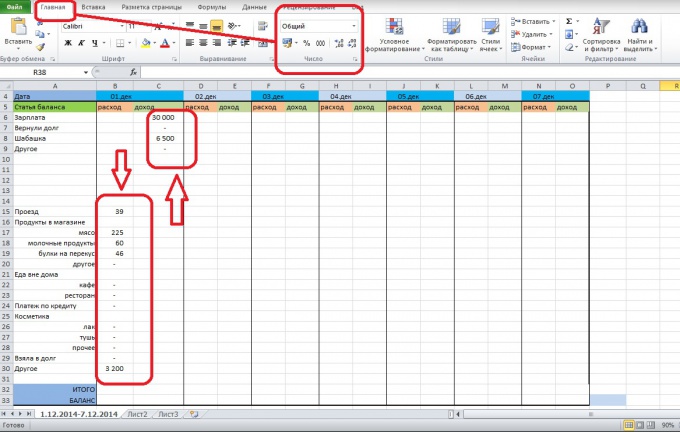

Créez un document Excel et nommez la première feuille pour pouvoir ensuite distinguer les différentes périodes. Par exemple, du 1/12/2014 au 7/12/2014. Il est préférable de nommer les feuilles par date pour éviter toute confusion. Parallèlement, afin de tenir une comptabilité sur une longue période, il n'est pas nécessaire d'effectuer des écritures sur une seule feuille. Divisez la période en plusieurs parties, par exemple une semaine ou un demi-mois. Cela améliorera la perception des informations de la feuille.

Réfléchissez à la manière dont vous souhaitez concevoir votre table avec votre futur solde. Vous pouvez créer un modèle distinct à chaque fois, en copiant les éléments de dépenses/revenus, ou créer un tableau pour la période en une seule fois. Le tableau peut ressembler à un bilan standard, ou tous les éléments seront disposés en colonne. Pour un tableau simple, un modèle de période convient.

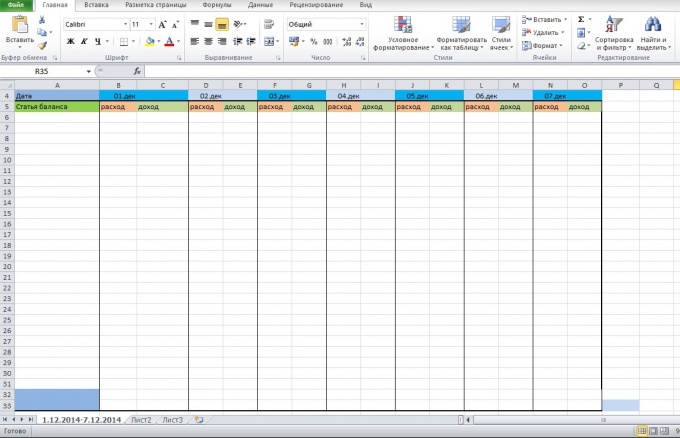

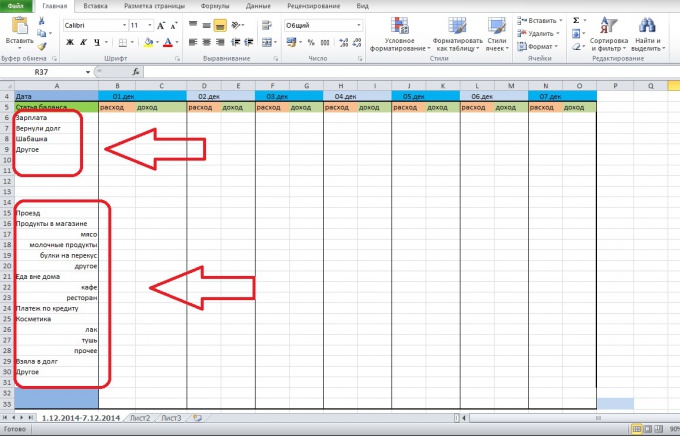

Inscrivez les éléments de dépenses et de revenus dans la colonne appropriée du tableau. Vous pouvez les disposer dans l'ordre que vous souhaitez, mais pour faciliter le calcul, il est préférable de regrouper les revenus et les dépenses. Vous pouvez décrire les postes de dépenses plus en détail afin de pouvoir ensuite comprendre quel poste de dépenses est le plus élevé et si ces dépenses sont vraiment importantes pour vous. Habituellement, l'argent s'écoule petit à petit pour de petits articles ménagers, des collations dans un café, etc. Ajoutez également les éléments « Autres » pour les dépenses et revenus dont vous ne vous souvenez pas ou qui ne sont pas inclus dans un groupe distinct.

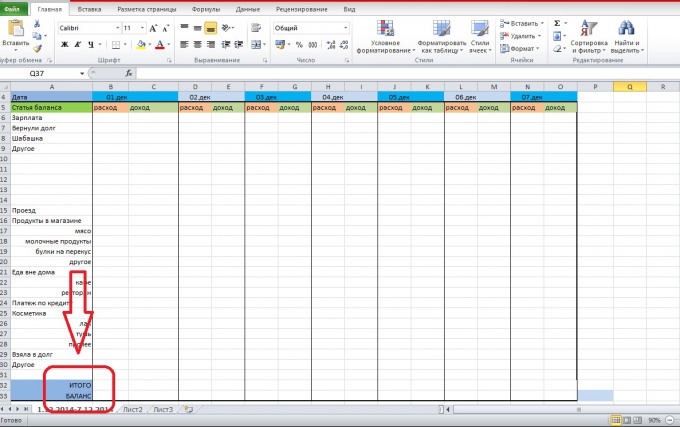

Dans la colonne dépenses et revenus à la toute fin, ajoutez les colonnes « Total ». Sur cette ligne, vous pouvez suivre combien vous avez dépensé ou gagné au total par jour. Vous pouvez également ajouter une colonne « Solde », qui reflétera le montant d’argent qu’il vous reste moins toutes les dépenses. Si le solde est négatif, vous vous êtes endetté et l’argent que vous avez entre les mains ne vous appartient en fait pas.

Insérez un espace de commentaire sous le tableau ou partout où bon vous semble. Là, vous pouvez écrire des choses qui sont importantes pour vous, déterminer pour quoi vous avez dépensé de l'argent dans la colonne « Autre », etc.

Enregistrez tous les revenus et dépenses de la journée dans les colonnes appropriées afin que les données sur les postes de dépenses soient enregistrées dans la colonne « dépenses » pour la date correspondante. Faites de même avec les données sur les revenus. Pour formater des données numériques, utilisez l'onglet Accueil, section Numéro.

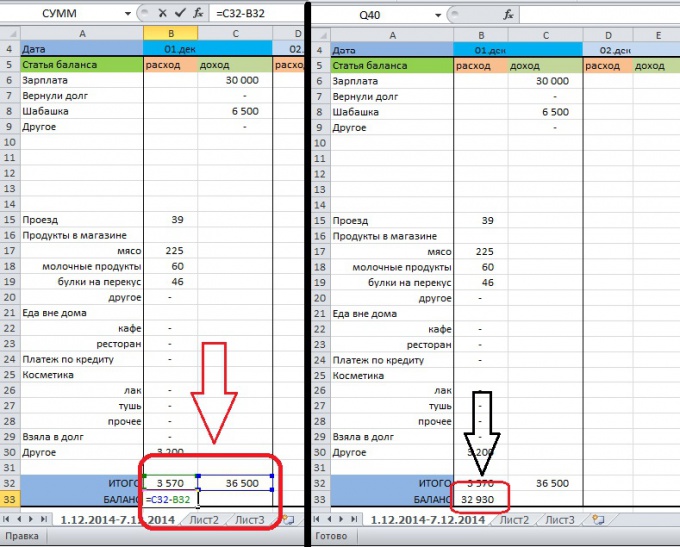

Ensuite, nous établissons les postes du Total et du Bilan afin qu'ils résument automatiquement les revenus et les dépenses. Pour ce faire, vous devez sélectionner la cellule Total/dépense (1.Dec) et y insérer le signe "=" pour saisir la formule. Ici, vous pouvez utiliser une simple somme en tapant "=SUM". Mettez ensuite en surbrillance les données que vous souhaitez additionner et appuyez sur ENTER. Le résultat de ces actions devrait être l'apparition dans la cellule du montant des dépenses de cette journée. Faites de même avec les revenus.

Pour insérer une formule dans la colonne solde, sélectionnez la cellule Solde/dépense ou Solde/revenu du 1er décembre. Ensuite, mettez le signe "=", sélectionnez la cellule Total/revenu (le numéro de cellule apparaîtra dans la barre de formule), mettez le signe "-" et sélectionnez la cellule Total/revenu. Appuyez sur Entrée. Après cela, vos revenus du 1er décembre moins les dépenses apparaîtront dans la cellule. C'est l'argent que vous pouvez utiliser.

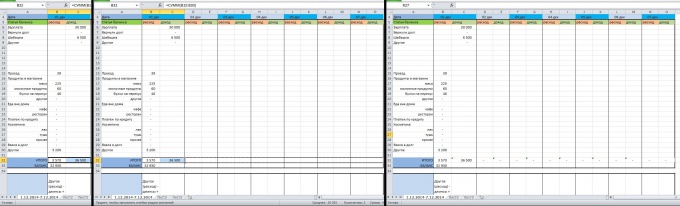

Pour éviter de faire à chaque fois les mêmes opérations pour saisir des formules dans les lignes, sélectionnez les cellules Total/dépense et Total/revenu, puis étirez-les jusqu'à la fin du tableau. Après cela, les formules apparaîtront dans la ligne Total. Pour vérifier l'exactitude de la copie, sélectionnez n'importe quelle cellule de la ligne Total et placez le curseur dans la barre de formule - la zone de sommation doit être mise en surbrillance.

Distribuez la formule de la cellule Balance de la même manière. Sélectionnez-le ainsi que la cellule à côté afin que la formule ne soit pas copiée dans chaque cellule, mais après une. Étirez la cellule jusqu'à la fin du tableau et vérifiez que la formule est copiée correctement, comme à l'étape précédente.

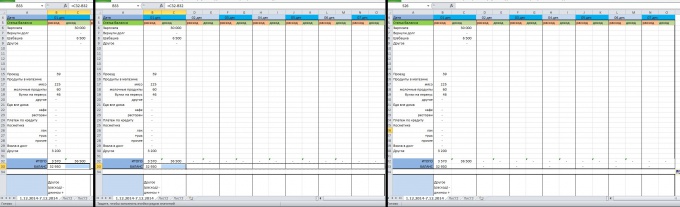

Pour comprendre combien d'argent il vous reste à la fin de la semaine, faites la somme des cellules Solde pour toute la période. Les données peuvent être affichées sur le côté droit du tableau. De la même manière, vous pouvez synthétiser tous les postes de revenus/dépenses et visualiser ces flux en détail. Pour additionner une ligne, cliquez dans la cellule dans laquelle vous souhaitez saisir les données "=SUM" et mettez la ligne en surbrillance, appuyez sur ENTRÉE.

note

Faites attention au formatage du tableau. Mieux vous différencierez les différentes catégories, plus il vous sera facile de naviguer dans les données.

Lorsque vous copiez des formules, vérifiez toujours qu'elles calculent correctement les données. Pour ce faire, sélectionnez simplement la cellule avec la formule et voyez quel tableau de données elle traite.

Un tel tableau est le plus simple, mais la création d'un modèle peut prendre beaucoup de temps si vous n'avez jamais travaillé avec Excel auparavant.

Vous pouvez lister vos revenus et dépenses en détail pour comprendre plus clairement combien et où vous dépensez. Un tel tableau peut être établi pour plusieurs personnes, et pour simplifier la recherche de données, chaque groupe d'indicateurs peut être surligné en couleur. Vous pouvez aller plus loin et dresser un tableau des revenus/dépenses pour plus de clarté.

Essayez de vous assurer que le tableau ne dépasse pas les limites de l'écran du PC. De cette façon, vous verrez dans quel article vous enregistrez des données.

Selon la loi fédérale, toutes les organisations doivent tenir une comptabilité. Ceci est nécessaire pour l’évaluation financière des activités de l’entreprise, ainsi que pour la déclaration aux autorités fiscales. Le gestionnaire, un comptable ou une entreprise d'externalisation peuvent tenir des registres.

Instructions

Si vous êtes une société à responsabilité limitée, établissez une politique comptable pour l'organisation. Dans ce document, notez des informations telles que la méthode de comptabilité, la procédure de soumission des rapports, la méthode de tenue comptabilité fiscale et calcul de l'assiette fiscale. Ici, approuvez les formes de documents que vous envisagez d'utiliser lors de l'exécution d'activités, par exemple des commandes. Ce document représente un ensemble de règles comptables.

Pour effectuer la comptabilité, vous aurez besoin d'un programme, car si vous avez un chiffre d'affaires important, tenir des registres manuellement n'est pas pratique et demande beaucoup de travail. Par conséquent, veillez à installer la version sous licence de 1C.

Vous devez organiser la procédure de collecte et de traitement de la documentation. Nommez des personnes responsables. Par exemple, la collecte d'informations dans grandes entreprises effectués par des coursiers. Prenez soin de la documentation du personnel, car le calcul de la paie dépend de ces données.

Développer des registres comptables, c'est-à-dire des journaux. Ils aideront à organiser et à stocker les informations entrantes et sortantes.

La comptabilité dépend du régime fiscal que vous choisissez. Par exemple, avec l'UTII vous devez vous soumettre à bureau des impôts déclaration d'impôt unique sur les revenus imputés. Si vous utilisez OSNO, à la fin de la période de déclaration, préparez plusieurs déclarations - à l'impôt sur le revenu, à la TVA, à la propriété, etc. De plus, vous devez fournir des états financiers (bilan, compte de profits et pertes, etc.) chaque trimestre.

Lorsque vous effectuez la comptabilité dans une entreprise, soyez guidé par la loi fédérale, les codes de la Fédération de Russie, les règlements sur comptabilité. Utilisez uniquement les éditions avec les dernières modifications.

Vidéo sur le sujet

Entreprises exerçant des activités financières et économiques sur le territoire Fédération Russe doit tenir des registres comptables. Il est basé sur des réglementations telles que la fiscalité et Code civil, Règlement comptable, la loi fédérale«Sur la comptabilité» et autres. Les registres doivent être conservés par une personne qui comprend ce domaine.

Dépenser, c'est comme perdre du poids : tout le monde veut modérer ses dépenses, mais seuls quelques privilégiés y parviennent

Dans nos articles, nous mentionnons souvent à quel point il est important de suivre ses dépenses personnelles. Si vous ne le faites pas, votre épargne sera chaotique et ne vous apportera pas une stabilité financière durable. L'enregistrement des dépenses est une science à part entière, donc presque personne ne le fait sérieusement. Mais si vous le maîtrisez, considérez que vous avez déjà parcouru la moitié du chemin vers le bien-être financier. Tu verras le tien situation financière, vous pourrez l'évaluer objectivement et prendre les mesures nécessaires.

Lorsque vous avez des données entre vos mains, vous pouvez contrôler la situation.

Pour vous aider, nous avons compilé aujourd'hui tout ce que nous savons sur le suivi des dépenses personnelles. Si vous savez autre chose, partagez-le dans les commentaires.

Pourquoi est-ce difficile

Réduire les coûts équivaut à suivre un régime. Si vous vous refusez tout pendant un mois, vous vous effondrerez et achèterez trop. Par conséquent, des économies ponctuelles ne seront d’aucune utilité. Mais l’habitude et une approche scientifique seront utiles.

Voyons pourquoi il est si difficile de suivre ses dépenses personnelles.

Tout le monde veut être riche, généreux et réussir. Lorsque nous dépensons de l’argent, nous ressentons cela. Et si nous économisons ou comptons les dépenses, nous nous sentons comme des radin qui comptent chaque centime. Ou des mendiants qui ne peuvent pas prendre soin d'eux-mêmes. Si nous ne ressentons pas un agréable sentiment de prospérité lors de la comptabilisation de nos dépenses personnelles, nous serons rapidement frustrés, déçus et ne commencerons jamais à économiser de l’argent de manière systématique et correcte.

La deuxième raison est que suivre ses dépenses personnelles est une corvée : on ne peut même pas acheter du chewing-gum sans l’enregistrer. La bonne nouvelle est que vous ne devez le faire que pendant un mois. C'est la période minimale pour la comptabilité des finances. Bien entendu, plus vous collectez des données longtemps, plus elles seront objectives. Si vous durez 3 mois, six mois ou un an, tant mieux. Mais si vous n’avez pas assez de patience, il est préférable de tenir honnêtement des registres pendant un mois plutôt que de définir une tâche sur six mois et d’attendre ensuite 3 semaines. Alors n'en faites pas trop.

Rappelez-vous la motivation. Chaque fois que vous voulez abandonner, rappelez-vous que votre vieillesse sûre ou une bonne éducation pour votre enfant en dépend. Si vous n'avez jamais suivi vos dépenses, vous vous sentirez un peu mal à l'aise au début. Mais quand cela vous permettra d’économiser, le sentiment de fierté vous motivera, vous ne pourrez plus vous arrêter.

Mais on ne peut pas gérer l’argent si on ne le contrôle pas. Passons donc au calcul des dépenses.

Compter

Pensez d’abord à ce que vous utilisez le plus souvent pour régler vos achats : de l’argent liquide ou une carte bancaire ?

Avec une carte bancaire, tout est simple : vous choisissez une banque qui tient une comptabilité de vos finances personnelles, vous payez vos achats avec elle au cours du mois, puis vous évaluez la situation :

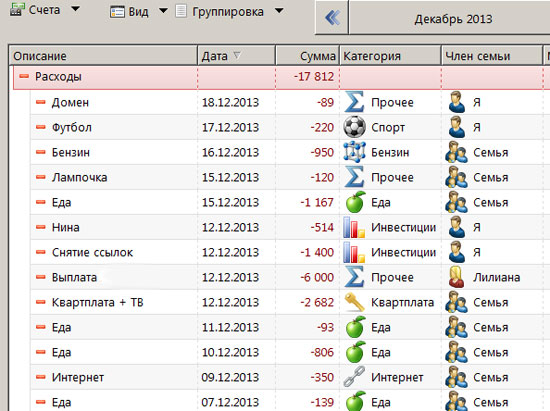

Capture d'écran de Tinkoff Internet Banking

Si vous dépensez en espèces, la tâche devient plus difficile. Après chaque paiement, vous devrez le noter dans un cahier. Vous pouvez, bien sûr, simplement prendre des photos, et c'est plus pratique de le faire dans un magasin, mais cela demandera alors plus de travail. Parcourir des photos de reçus ou d’étiquettes de prix est un travail fastidieux et désagréable. Par conséquent, nous vous conseillons de créer une note dans votre smartphone, d'y configurer un accès rapide et de noter immédiatement chaque achat, paiement de factures de services publics, sortie au restaurant ou concert.

Mieux encore, installez une application de suivi des dépenses personnelles. Trouvez-en 3 à 5 différents, installez-les et choisissez celui qui vous convient le mieux. Plus c’est pratique ou mignon, plus vous aurez de motivation pour compter vos dépenses. Par exemple : CoinKeeper, ZenMoney, EasyFinance.

Une fois que vous avez accumulé des données, passez à l’analyse. Votre tâche consiste désormais à répartir toutes les dépenses en catégories si vous les avez notées dans un cahier. Si vous avez tenu des registres avec une carte ou une application, ils le feront pour vous.

Vous vous retrouverez avec deux grandes catégories : les dépenses ingérables et gérables. Commençons par les premiers.

Dépenses incontrôlables

Les dépenses incontrôlables sont celles sur lesquelles vous ne pouvez pas influencer. Versements hypothécaires services publics, Internet à domicile. Les coûts de l’essence et du transport sont également probablement ingérables. Il est peu probable que vous puissiez les réduire beaucoup : vous devez quand même aller travailler tous les jours.

Ajoutez les vacances et les anniversaires aux dépenses ingérables. Vous n’avez peut-être pas dépensé d’argent pour eux ce mois-ci, mais cela vous coûtera quand même une tonne d’argent au cours de l’année. Prévoyez cela à l’avance afin de ne pas avoir à dépenser ce que vous aviez prévu d’économiser pour la retraite en cadeaux. Comptez combien d'amis et de membres de votre famille vous félicitez pour le Nouvel An, les anniversaires, la Journée internationale de la femme et la Journée du défenseur, vous savez quoi.

Rappelez-vous combien d'argent a été dépensé en cadeaux la dernière fois, mais ne soyez pas lâche, l'emballage cadeau et une nouvelle chemise pour la fête comptent également. N'oubliez pas d'ajouter combien vous coûte votre fête d'anniversaire. Même si c'est simple table de fête dans un petit cercle de confiance. Bien sûr, c'est un peu cynique de compter de l'argent pour des cadeaux à des proches, mais acceptez-le. Vous ne pouvez rien y faire.

Il est préférable de prévoir les dépenses de vacances pour chaque mois. De cette façon, vous économiserez constamment pour les cadeaux. Par exemple, si nous sommes en mars et que les prochaines vacances sont en juillet, mettez de côté 1 000 à 2 000 roubles. Pendant ces 5-6 mois, vous aurez accumulé une somme décente et acheter un cadeau ne deviendra pas stressant. Si vous ne dépensez qu’une partie de cet argent, très bien, continuez à économiser. Sera utile pour la nouvelle année.

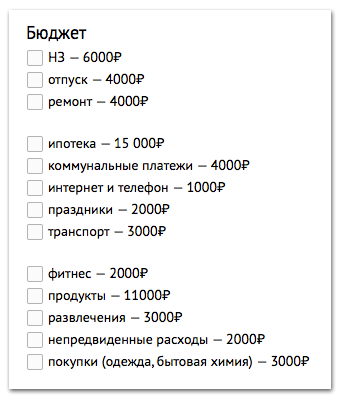

Maintenant, décomposez toutes vos dépenses comme ceci :

- hypothèque 15 000₽

- utilitaires 4000₽

- Internet et téléphone 1000₽

- vacances 2000₽

- essence 3000₽

Il n’y a rien à raccourcir ici. Si vous essayez d’économiser de l’argent, vous vous retrouverez sans Internet. Alors budgétisez simplement ce qui est ingérable et gérez-le.

Dépenses gérables

Maintenant, le plaisir commence. Les dépenses gérables sont celles que nous pouvons réduire à mesure que nous le décidons.

Si vous indiquez clairement les dépenses ingérables dans le budget, vous divisez les dépenses gérables en catégories et attribuez un montant confortable à chacune. Très probablement, ce montant ne coïncidera pas avec celui indiqué dans le compte de dépenses mensuel. Lorsque vous évaluerez toutes vos dépenses, vous vous rendrez compte que vous avez trop dépensé. Ne comptez donc que ce qui est vraiment nécessaire et ajoutez-y un peu plus pour la manœuvre.

Par exemple, vous avez dépensé 14 000₽ en courses le mois dernier, dont 3 000₽ pour toutes sortes de soins : soit vous avez décidé d'essayer le mascarpone, soit vous vous êtes acheté un cupcake au chocolat supplémentaire qui se trouvait si tentant dans la vitrine. Il est clair que vous pouvez annuler tous ces achats avec un effort de volonté. Mais vous abandonnerez vite, car le cupcake vous tentera de toute façon un jour. Il est donc préférable de consacrer de l’argent uniquement à se faire dorloter. Mais au lieu de 3000₽, autorisez-vous à dépenser 1000₽.

![]()

Si vous dînez souvent au restaurant et décidez maintenant de cuisiner à la maison, estimez ce que cela vous coûtera. Pas même en termes d'argent, car vous gagnerez certainement 5 à 6 fois, mais en termes de temps. Combien de fois par semaine et combien d’heures pouvez-vous consacrer à la cuisine ? Combien de temps faudra-t-il pour faire les courses chaque semaine ? Évaluez cela à l’avance, sinon tout votre système tombera en panne. Si vous comprenez que vous ne pouvez cuisiner qu'une seule fois par semaine de travail, cuisinez trois jours à la fois et autorisez-vous à dîner deux fois dans un café. Deux au lieu de cinq. Si vous allez déjà au café seulement deux fois par semaine, vous pouvez probablement y renoncer.

C'est une autre affaire si les cafés et les restaurants ne sont pas de la nourriture, mais du divertissement. Vous y allez le week-end. Mettez-les ensuite dans la catégorie divertissement. Il s’agit de la catégorie la plus flexible, mais n’insistez pas trop. Ce sera triste sans aucun divertissement. Si vous allez au cinéma une fois par mois, vous n'abandonnerez pas. Mais il est facile d'obtenir du pop-corn pour 500 ₽, et vous pouvez facilement remplacer les séances du soir par celles du matin, moins chères. D’ailleurs, ils sont encore plus jolis, car les salles sont presque vides.

Passons maintenant à l'étape suivante.

Que faire à ce sujet

Maintenant, à titre d'exemple, prenons un salaire de 60 000 roubles et regardons les dépenses mensuelles :

Il s'est avéré que c'était 46 000₽. Cela signifie que nous mettons de côté 14 000₽. Les économies seront consacrées à des dépenses ingérables. Les économies sont un grand sujet distinct sur lequel nous avons déjà écrit. Rappelons seulement que vous disposerez de NZ - une réserve d'urgence, 10 % de vos revenus, à laquelle vous n'avez en aucun cas le droit de toucher. Il y aura également des économies à des fins financières - vacances, réparations, gros achats.

Les accumulations sont à toute épreuve et immuables. Tout comme une hypothèque et Internet. Puisque nous agissons selon le principe « », nous mettons en avant les économies. Seulement maintenant, ce ne sont pas des dépenses, mais un budget personnel à part entière :

Encore un conseil. Si vous payez souvent avec une carte, ouvrez une carte dans une banque avec un bon cashback afin de récupérer au moins 1 à 5 % de vos achats. C'est encore mieux si vous ne dépensez pas le cashback que vous recevez à la fin du mois, mais ouvrez un dépôt avec des intérêts composés et ajoutez-y cet argent.

Vous pouvez désormais être fier de vous : vous avez compté vos dépenses, réduit le superflu et créé un budget personnel. Après 3-4 mois, vous n'imaginerez plus comment vous pouvez dépenser de l'argent au hasard et ne pas suivre vos finances personnelles. Cela deviendra une habitude et vous ne vous sentirez pas comme un radin. Bien au contraire : au sein de la catégorie, vous dépenserez de l'argent comme bon vous semble. L'essentiel est de respecter le montant.

Revoyez vos dépenses une fois par an car les prix vont augmenter et vous ne pourrez pas rester dans la catégorie. C’est bien si votre salaire augmente, mais sinon, vous disposerez déjà d’une épargne que vous pourrez investir à un taux d’intérêt composé ou en bourse. Cela apportera des revenus supplémentaires.

Il semble que faire la comptabilité à la maison soit ennuyeux et compliqué. Cependant, toute finance nécessite une comptabilité et une planification. Par conséquent, si vous souhaitez contrôler vos revenus et vos dépenses, vous devrez le faire. En plus, ce n'est pas si compliqué.

Il vous suffit d'aborder cette question avec prudence. La comptabilité domestique est un système de gestion des finances, et la construction d'un système nécessitera des efforts.

Pour faire de la comptabilité à domicile, vous pouvez avoir un bloc-notes et un crayon à portée de main, ou peut-être le dernier développement électronique. Vous pouvez le faire dans un programme spécial, dans services en ligne, sous Excel ou dans un simple cahier. Choisissez l'option que vous aimez.

L'option la plus simple est un cahier. Comment faire la comptabilité domestique dans un simple cahier ?

Vous aurez besoin d'un tableau dans lequel vous saisirez tous les bénéfices et dépenses. Au fil du temps, en plus de deux colonnes, vous pouvez ajouter d'autres colonnes.

Vous pouvez coller les reçus dans votre carnet. À la fin du mois, vous devrez effectuer vous-même les calculs. Tout est simple ici, mais il y a aussi un inconvénient - puisque vous comptez vous-même, cela prendra vos heures de repos du soir.

La comptabilité domestique dans Excel vous permettra de saisir simplement des données et le programme calculera tout pour vous. Vous pouvez définir n'importe quel nombre de catégories dans le programme. Mais les principales catégories seront : les dépenses et les revenus. Ici, vous pouvez utiliser des diagrammes, créer vos propres formules et utiliser les modèles du développeur. Mais il y a aussi un inconvénient ici : la complexité de configuration de la fonctionnalité. Par exemple, prendre en compte le taux d’intérêt d’un prêt.

Des programmes spéciaux de comptabilité peuvent être trouvés sur Internet. Le programme a généralement différentes fonctions : une fonction de remplissage automatique, le suivi du montant des fonds, l'établissement d'un planning par catégorie et par produit. Autrement dit, il est très simple de travailler dans un tel programme, cela vous apportera beaucoup.

Les services en ligne vous permettent de les utiliser sans être lié à un appareil spécifique. Si seulement vous aviez envie de tenir des registres honnêtes, il existe désormais de nombreuses ressources - un ordinateur de bureau ou un gadget à la mode que vous emportez avec vous, ce qui est très pratique si vous voyagez souvent ou partez en voyage d'affaires.

Planification des revenus et des dépenses

Quelle que soit la façon dont vous faites votre comptabilité, vous devez absolument enregistrer tous vos revenus. Et puis planifiez vos dépenses. Notez où vous allez dépenser l'argent, il doit s'agir de dépenses sur lesquelles vous avez confiance.

Ça peut être:

- paiements communaux;

- paiements pour l'utilisation des services des écoles et des jardins d'enfants ;

- dépenses alimentaires;

- les dépenses en téléphonie mobile ;

- dépenses pour les tasses ;

- les frais de déplacement en transports publics ;

- dépenses pour les besoins du ménage.

De plus, vous devez laisser de l'argent sur la ligne « Réserve ». Autrement dit, si des dépenses imprévues surviennent, vous devez vous y préparer. Par exemple, acheter des chaussures, des réparations automobiles ou des cadeaux. En général, vous pouvez choisir vous-même les tableaux pour la comptabilité domestique.

Une fois que vous avez tout noté, il ne vous reste plus qu'à considérer les dépenses. Vous devez enregistrer tout l’argent dépensé dans la famille. Au début, il peut être difficile de s'habituer à faire constamment référence à un ordinateur portable ou à un programme. Mais avec le temps, vous vous y habituerez. Vous pouvez récupérer tous les reçus pour ne pas vous souvenir de l'argent dépensé.

Analyse comptable à domicile

A la fin du mois, vous devez analyser vos dépenses. Vous verrez où l’argent est dépensé. Vous avez peut-être exagéré avec vos achats de friandises ou de cosmétiques. Dans ce cas, le mois prochain, vous pourrez contrôler ces dépenses et traiter l'argent de manière plus responsable.

Vous verrez également combien vous avez réussi à économiser.

Vous pouvez économiser cet argent en toute sécurité pour de futures acquisitions majeures. En général, la comptabilité à la maison peut même être qualifiée d'activité passionnante.

Cette activité permet de contrôler le budget familial et de systématiser les dépenses. Vous pourrez découvrir où la plupart de l’argent est dépensé. Et bien sûr, habituez-vous, vous et votre famille, à l'ordre en matière financière.

Gardez-vous une trace de vos revenus et dépenses?

Je n'ai pas conduit jusqu'à récemment. Et constamment, environ une fois par mois, ma femme et moi avions la situation suivante : « Au début du mois, nous en avions 30 mille. Eh bien, d'accord, 10 000 ont été dépensés en nourriture, 5 000 en un nouveau costume et 4 000 en services publics. OK, mais où sont les 11 000 autres ?!”

Le budget familial sentait toujours le mysticisme - jusqu'à 20 % du budget manquait constamment. C'était comme s'il y avait un batteur avide dans notre maison qui emportait régulièrement notre argent durement gagné dans son trou.

Il y a environ six mois, j'ai décidé d'y mettre un terme.

À propos de mon système de comptabilité financière simple et du logiciel que j'utilise dans cet article.

Je conserve les reçus et enregistre les dépenses.

La base de toute comptabilité est la collecte quotidienne minutieuse de toutes les dépenses et revenus.

Si la consommation est simple, par exemple «essence 900 roubles», alors je l'enregistre dans un enregistreur vocal - comme d'habitude (voir mon article «»). Puis le matin j'inscrirai cette dépense dans le tableau.

Si la dépense est complexe, par exemple si j'ai acheté 20 articles allant du fromage au savon dans un hypermarché, je conserve le reçu et le mets soigneusement au fond de mon portefeuille. Ou négligemment :

Le lendemain matin (lorsque je planifie la journée), je transférerai toutes ces dépenses là où elles doivent être (plus de détails ci-dessous).

Logiciel de comptabilité de finances personnelles Personal Finances Pro

Au début, je gardais une feuille de calcul classique dans Excel. Et même si cela me convenait presque parfaitement, j'ai ensuite décidé de télécharger un programme de comptabilité et de finances personnelles. J'ai parcouru une douzaine de programmes similaires et j'ai opté pour Personal Finances Pro. Je l'ai testé pendant un mois et je l'ai acheté pour 690 roubles.

Pourquoi l'as-tu acheté ? Pour être honnête, c’est uniquement grâce à la possibilité d’ajouter des catégories d’achats. Il est pratique de voir à la fin du mois combien a été dépensé en « Nourriture » et combien en « Divertissement ».

Je note également à qui s’applique la dépense. Il y a 4 significations : « je », « femme », « fille » et « famille ». Il peut également être pratique de savoir qui dans la famille est « patricien » et qui est « canaille ».

De plus, le programme a des fonctionnalités pour l'avenir : si je propose un système comptable plus complexe, je n'aurai pas besoin de transférer toutes les données.

99% du temps je suis dans la rubrique « Revenus et Dépenses », même si parfois le soir j'ouvre l'onglet « Dettes » et je pleure doucement pour ne pas réveiller ma famille

Analyse mensuelle

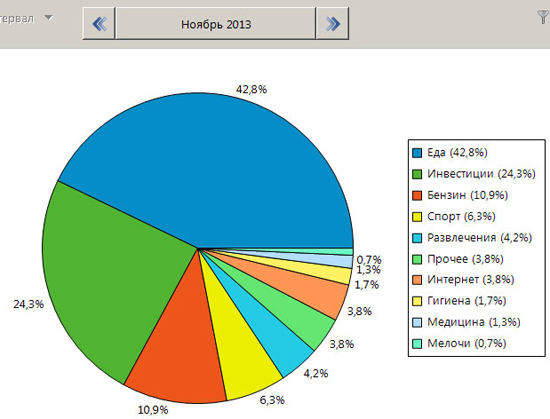

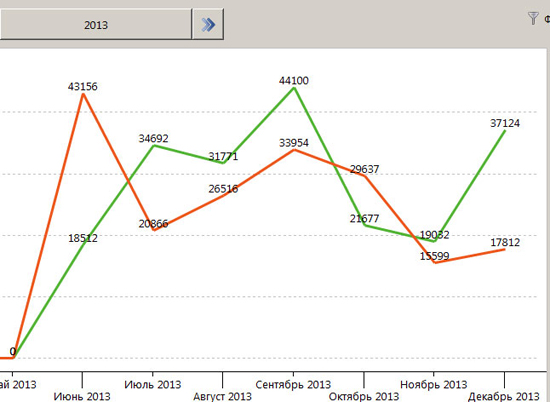

En début de mois, je fais une analyse légère du mois précédent. Des graphiques pratiques me montrent comment les dépenses ont été réparties, si les revenus et les dépenses ont augmenté. Bref, la tendance générale.

Parfois, c'est utile, vous savez, juste pour savoir si vous touchez votre salaire ou si vous vivez avec des dettes. Sans cette comptabilité, je me serais trompé de 50 pour cent dans mon estimation.

Je suis sûr que vous connaissez cette situation : vous vous promenez dans le magasin et tout à coup vous voyez un sac pour ordinateur portable ! Stylé, confortable et à prix cassé, mmmm... Une voix murmure déjà dans ma tête : « Achète-le, ton sac n'est plus bon. Achetez-le, il y a une réunion demain - il est important d'y avoir fière allure. Achetez, achetez, achetez… »

Il y a une envie d’acheter qui démange. Cet achat vient au premier plan et évince tout le reste. Je l'admets : j'ai souvent été victime d'achats impulsifs dans le passé. Vous achetiez une sorte de scie circulaire, puis pendant une année entière, vous vous demandiez : « Pourquoi diable ? Vous pourriez emprunter à un voisin une fois par an.

Il y a six mois, j’ai décidé d’y mettre un terme et je me suis procuré une pancarte séparée avec le titre important « Priorité aux achats ». Cela ressemble à ceci :

J'ajoute à cette liste tous mes achats plus ou moins importants en indiquant la priorité de son achat sur une échelle de 10 points.

Si j'aime un sac pour ordinateur portable, alors je ne me précipite pas pour l'acheter, mais j'ouvre ma liste et j'y insère un sac pour ordinateur portable, par exemple, avec la priorité 7. Déjà à ce stade, il est clair que le sac peut attendre. Quand j’ai de l’argent supplémentaire, je préfère faire un Contrôle Technique (priorité 10).

J’ai essayé d’enseigner la même approche à ma femme, mais il me semble que cela ne fonctionne pas pour les femmes. Elle répond simplement que le chapeau qu'elle aime a la priorité la plus élevée de 10 (ou même plus) et doit donc être acheté immédiatement.

Comme vous pouvez le constater, je prends les finances à la légère. Pas de systèmes compliqués ni de planification à l’avance. J'ai juste rangé un peu les choses. Cela ne me prend pas beaucoup de temps, mais cela me donne un sentiment de contrôle. Je ne veux pas créer d’entités inutilement.