Predloga Excel za domače knjigovodstvo

Leta 2003 sva se z možem preselila v mesto iz majhne vasi (zdaj tam živi le 38 ljudi). Lovili smo dolg rubelj ... Če pa je bil dohodek pet tisoč rubljev za vas oh-torej kakšen denar, potem bi živeli od njih v mestu, pod pogojem, da smo dva tisoč od petih plačali za najem sobe, je to se je bilo treba zelo potruditi. Poskusili smo.

V priljubljenih knjigah o družinskem proračunu pišejo, da morate več mesecev nadzorovati vse prihodke in odhodke. Tega me nihče ni naučil, sam sem intuitivno začel s takim zvezkom v drugem mesecu našega mestnega življenja. Vse sem zapisal do centa. Kmalu je postalo jasno, da v enem mesecu pojemo 22 štruc kruha, 3 kg sladkorja, 1 steklenico rastlinskega olja itd. Po prejeti plači smo šli na veletržnico in vse kupili čim ceneje. Denar je ostal samo za kruh in mleko. Zahvaljujoč takšni strogosti smo po nekaj mesecih imeli celo majhen znesek, ki smo ga porabili za oblačila. Torej, korak za korakom – vedel sem že, koliko bomo prejeli, kje bomo porabili in koliko lahko prihranimo.

Prejšnji dan sem bral Briana Tracyja. Njegova formula za uspeh je: "Če želiš biti bogat, porabi manj, kot zasluži." Temu načelu so nato sledili. Ja, v kino nismo šli, ampak smo si ga ogledali doma, kjer je veliko mest za poljubljanje. Nismo jedli v kavarnah – hrana doma je bolj zdrava. Nisem si mogla privoščiti dragih ličil, toda 20-letna punca praviloma nosi lahka ličila. V vsem smo poskušali najti dobro.

Mislim, da smo le zaradi strogega obračunavanja prihodkov in načrtovanja odhodkov uspeli predčasno odplačati del hipoteke, kupiti avto in se večkrat odpraviti na morje. Da, v ta trenutek varčevanja za upokojitev ni, a tudi finančni guruji svetujejo, da najprej odplačate dolgove, nato pa varčujete.

Moja prva finančna revija je stara 14 let. To je poceni zvezek s sivimi listi. Od takrat se osnovni princip sečnje ni spremenil, dodane so bile le postavke odhodkov. In hranim ga v zvezkih na prstanih.

Ne trdim, zdaj obstaja veliko programov za nadzor denarja, začenši od najpreprostejše tablice v istem Excelu. Njihova priročnost je večja od papirnih medijev, vsaj v tem, da lahko z nekaj kliki dobite analitiko o člankih za poljubno časovno obdobje. Ampak, navajen sem ročnega seštevanja dolgih stolpcev številk, kar menim, da je nekakšna meditacija.

Ko smo kupili računalnik, sem seveda poskušal v njem voditi evidenco. Vendar je preleno, da bi ga vklopili, potem pa so pozabili, kje in kaj so porabili. Nasprotno, prižgeš ga in namesto da bi naredil proračun, sediš na internetu ali se igraš z igračami. In nekako je računalnik pokril .... Po obnovi sem podatke prenesel v zvezek in nisem več eksperimentiral.

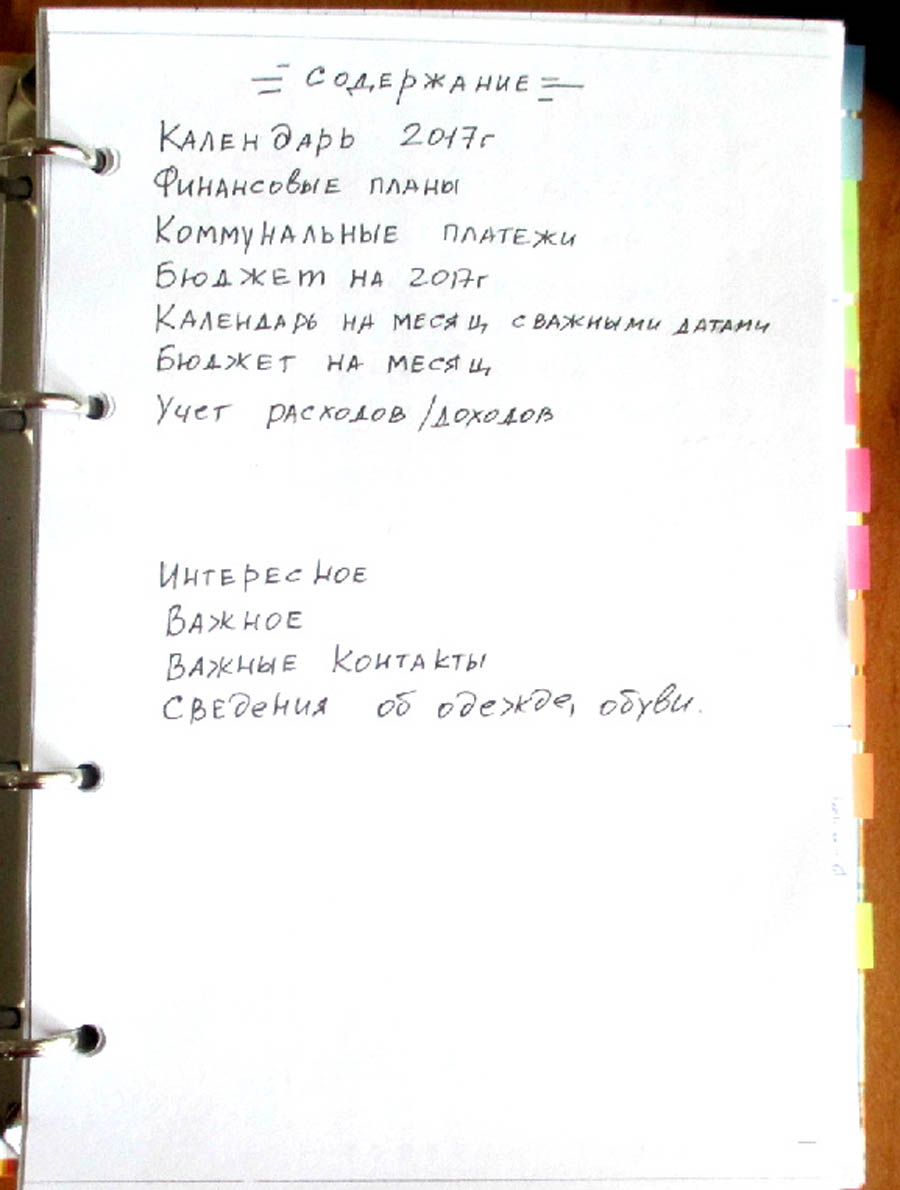

Kako vodim finančni dnevnik

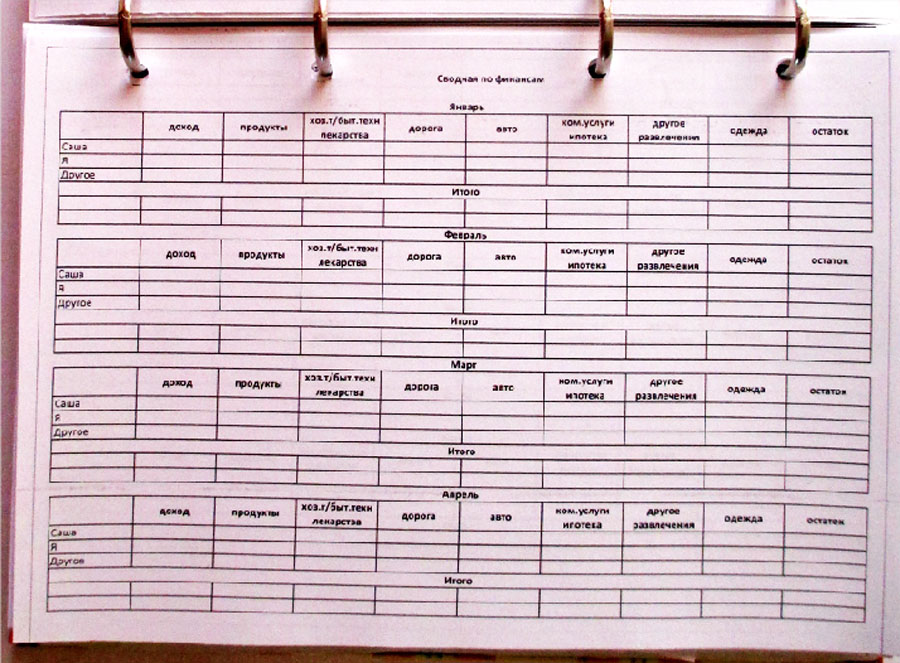

1. Na začetku leta napišem finančni načrt

Na primer:

predčasno odplačilo hipoteke (vsak mesec odložite X rubljev in vsake tri mesece položite denar na banko),

Od vsakega računa v pujsičku za dopust odložite 1000 rubljev,

Pravočasno plačujte komunalne račune in davke

Nakup zimskih čevljev

itd. itd.

2. Proračun za leto izdelam na podlagi podatkov iz preteklega leta

2.1. Zapišem načrtovane prihodke vsakega družinskega člana. In majhna skrivnost: imamo postavko dohodka "Drugo".

To so darila za rojstni dan, dobitek na loteriji, presenečenja in druge dobrote iz vesolja. Nanj sem dal majhen % družinskega dohodka. Pri sestavljanju stroškov tega članka skoraj ne upoštevam, če pa deluje, gre ta denar za glavni finančni cilj.

Najpomembnejša faza pri vsem načrtovanju.

Postavke odhodkov "izdelki", "gospodinjski izdelki" itd. - preoblikovanje iz lanskega leta, dodajanje 2-3% za zvišanje cen.

Postavka odhodka "Oblačila". Ker je bila garderoba posodobljena lani, letos za ta članek ne damo veliko denarja. Potrebovali bodo zimski škornji, a če vsak mesec odložite 1000 rubljev, potem lahko do jeseni prihranite za dostojen par.

In po analogiji - pobarvam vse druge postavke stroškov, upoštevam vse, kar je potrebno, in v primeru zvišanja cen položim majhno povečanje.

Seveda morate poskrbeti, da stroški ne presegajo prihodkov. Če se to zgodi, premislite in za nekaj časa odložite večje nakupe.

Seveda lahko najamete posojilo, če gori, vendar poskušamo prihraniti in ne preplačati obresti.

Tukaj je primer tabele. Številke so poljubne.

3. Nato vsak večer napišem, koliko denarja sem porabil in za kaj. Nič manjka.

4. Ob koncu meseca za vsako postavko preštejem naše prihodke in odhodke. Nato preverim proračun, namenjen za ta mesec. Če pride do prekoračitve, pogledam, kaj je povzročilo, in poskusim naslednji mesec prihraniti pri tem članku, če je le mogoče.

5. Ob koncu leta vse povzamem v vrtilni tabeli. Spet analiziram, kje je nastala prekomerna poraba, kje je bilo, nasprotno, dodeljenega več denarja, kot je bilo porabljenega. V katerem mesecu so porabili več za hrano, v katerem manj itd.

Vse to pomaga pri načrtovanju proračuna za naslednje leto.

In zdaj najbolj zanimivo. Ne gre vedno vse po načrtih, a če pametno upravljate s svojim denarjem, se lahko iz vsake situacije rešite z minimalnimi izgubami.

Za letos sem načrtovala dva glavna vira dohodka: moževo plačo in mojo. Na žalost sem izgubil službo. Izvedena analiza vseh stroškov. Izračunal sem, koliko denarja mesečno odpade na obvezna plačila. Nato ugotovite, brez česa lahko. Na primer, v zimske škornje lahko zašijete ključavnice in še ne kupujete novih, ampak načrtovani denar zanje prihranite za hipoteko. Tako sem korak za korakom naredil nov načrt, ki daje zaupanje, da je vse pod nadzorom. Iščem novo službo v mirnem načinu, brez panike.

Načrt za dosego glavnega finančnega cilja je še vedno zamrznjen. Ampak, ne obupajte! Navajeni smo živeti gospodarno, le proračunu je treba slediti. In vse, kar se naredi, se naredi na bolje.

Metoda 1. Vzdrževanje domače knjigovodstvo na papirju

Pridobite si ločen zvezek ali knjigo, v katero boste zapisovali vse prihodke in izdatke svoje družine ali samo vas, odvisno od tega, čigave stroške želite nadzorovati. S preprostimi izračuni lahko ugotovite, koliko denarja se porabi na obdobje, kakšen je tok dohodka. S podatki lahko manipulirate po želji, vendar ima ta metoda številne pomanjkljivosti.

- Dolgo časa za pisanje informacij

- Dolgo štetje

- Težave pri obdelavi podatkov, saj si ne morete ogledati vsega naenkrat

- Enostavno se je zmešati

Metoda 2. Domače knjigovodstvo na računalniku v MS Excelu

Ta metoda je priročna, ker je veliko lažje in hitreje obdelati podatke prek Excela. Preprosto ustvarite tabelo prihodkov/odhodkov, vnesete potrebne formule za izračun in program vam vse izračuna. Vendar pa morate pred tem porabiti nekaj časa za pripravo predloge bilance stanja. Ta metoda je primerna za ljudi, ki ne želijo izgubljati časa za iskanje informacij v računovodstvu, pa tudi če imajo malo odhodkov in prihodkov. Več člankov, težje bo ustvariti priročno predlogo. Kljub temu, da je delo v Excelu hitrejše in bolj priročno kot knjigovodstvo na papirju, ima tudi svoje pomanjkljivosti:

- Če želite ustvariti predlogo, ne potrebujete le prisotnost osebnega računalnika z nameščenim programom, temveč tudi spretnosti za delo v njem

- Pri sestavljanju predloge se največ časa porabi za identifikacijo vseh vrst odhodkov in prihodkov.

- Vedeti morate, kje in katere formule želite uporabiti za izračun

- Težko upravljati načrtovanje proračuna

Metoda 3. Izvajanje domačega računovodstva na računalniku prek prenesenega programa

Na internetu lahko najdete programe, ki vam omogočajo vodenje domačega računovodstva brez spletne povezave. V svojem bistvu podvajajo izračune v Excelu, predloge so že izdelane za vas, ostane le še vnos podatkov. Glavne pomanjkljivosti so:

- Vmesnik ni vedno priročen / lep

- Nenapredni uporabniki bodo potrebovali veliko časa, da razumejo funkcionalnost programov

- Kot vsak program se morda ne bo namestil na vaš računalnik.

- Ni načina za sinhronizacijo z drugimi napravami, na primer pametnim telefonom, če res želite, da je vse vedno pri roki

Metoda 4. Domače knjigovodstvo na računalniku ali pametnem telefonu prek interneta

Obstaja veliko število strani, namenjene spletnemu knjigovodstvu. Večinoma so precej prijazni do uporabnika, vsebujejo veliko funkcij in zlahka načrtujete svoj proračun za prihodnje leto. Takšna spletna mesta pogosto vsebujejo vizualne informacije, tabele in grafikone, zaradi česar so privlačnejša – uspešnost v različnih obdobjih lahko primerjate le tako, da jih pogledate. V polja, ki jih želite izpolniti na spletnem mestu, boste morali vnesti le zneske prihodkov in odhodkov, izračuni se izvedejo samodejno. Obstajajo tudi spletne aplikacije za pametne telefone, kjer lahko zapisujete podatke takoj, ko pride do kakršne koli transakcije z vašim denarjem. Ta metoda se po eni strani zdi najbolj privlačna od vseh, vendar ima tudi svoje pomanjkljivosti.

- Ni primerno za tiste, ki nimajo osebnega računalnika ali pametnega telefona s stalnim dostopom do interneta

- Vaši stroški in prihodki bodo na spletu, kar pomeni, da je te podatke mogoče vdreti in deliti s tretjimi osebami. Kdo ve, kako bi ga lahko uporabili.

- Nekatera spletna mesta ponujajo samo plačljive storitve, čeprav obstajajo brezplačni viri na internetu.

Seveda lahko brez vodenja domačega knjigovodstva, če ste prepričani v svoje sposobnosti ali mislite, da je to neučinkovito. Če pa se vseeno odločite, pretehtajte prednosti in slabosti vsakega od načinov, ki jih najdete. Mogoče si lahko izmisliš kaj svojega. V vsakem primeru mora biti izbrana metoda za vas priročna in dovolj preprosta, da vam ne vzame veliko časa.

Nasvet 2: Kako sami voditi domače knjigovodstvo prek Excela

Če se odločite za domače knjigovodstvo, lahko poskusite različne poti. Eden izmed njih je nadzor družinskega proračuna preko programa MS Excel. To ne bo samo sistematiziralo pretoka stroškov in prihodkov, ampak bo tudi znatno skrajšalo čas za izračune. Razmislite o upravljanju družinskega proračuna na primeru preproste tabele s tedenskim načrtom prihodkov / odhodkov na osebo s podrobno razlago uvedbe formul za izračun podatkov.

Boste potrebovali

- - osebni računalnik, prenosnik, netbook, pametni telefon ali tablica z možnostjo urejanja dokumentov MS Excel

- - nameščen program MS Excel ali drug program, ki omogoča ustvarjanje in urejanje datotek tega formata

Navodilo

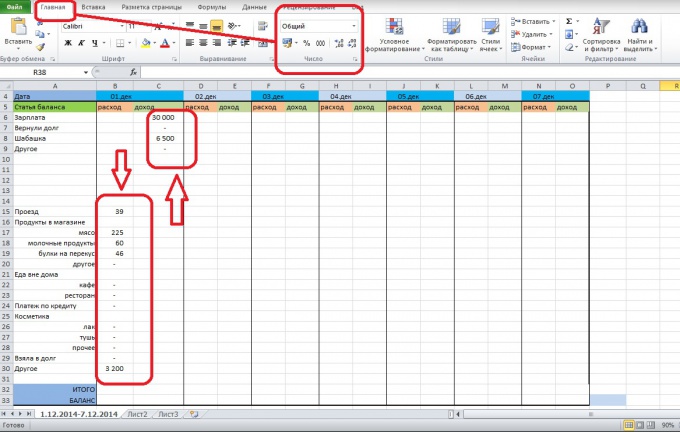

Ustvarite Excelov dokument in poimenujte prvi list, tako da boste lahko razlikovali med različnimi obdobji. Na primer, 12/01/2014-12/07/2014. Bolje je, da liste poimenujete po datumu, da se ne zmedete. Hkrati vam za dolgotrajno vodenje računov ni treba vpisovati samo na en list. Obdobje razdelite na več delov, na primer na teden ali pol meseca. To bo izboljšalo zaznavanje informacij iz lista.

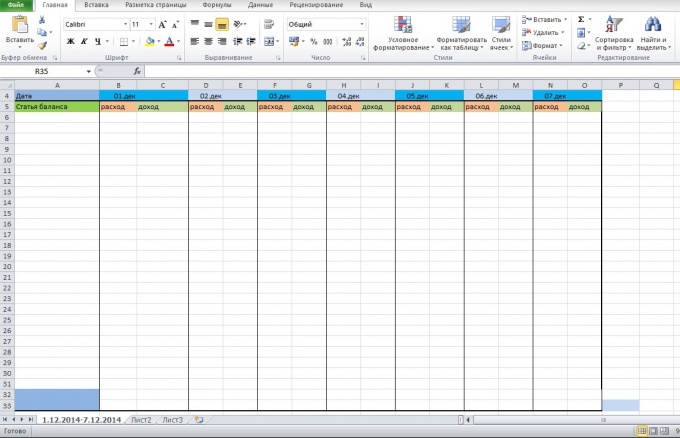

Pomislite, kako želite urediti svojo mizo s prihodnjim ravnotežjem. Vsakič lahko ustvarite ločeno predlogo s kopiranjem postavk odhodkov/dohodkov ali pa ustvarite tabelo takoj za določeno obdobje. Tabela je lahko videti kot standardna bilanca stanja ali pa bodo vse postavke razvrščene v stolpec. Za preprosto tabelo je primerna predloga za obdobje.

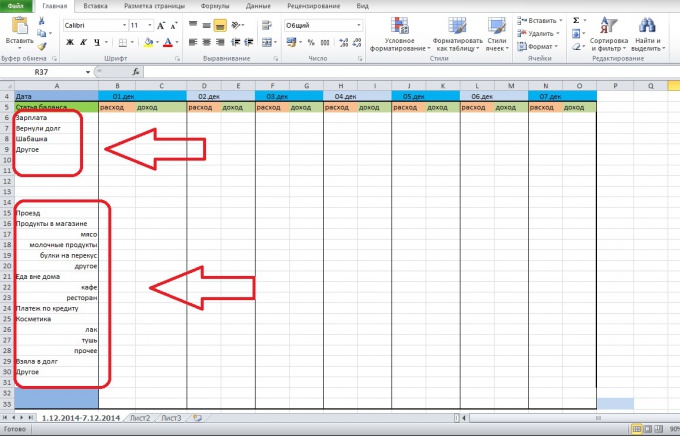

V ustrezen stolpec tabele vnesite postavke odhodkov in prihodkov. Razporedite jih lahko v poljubnem vrstnem redu, vendar je zaradi udobja izračunov bolje združiti prihodke in odhodke. Postavke odhodkov lahko podrobneje opišete, da boste kasneje razumeli, katera postavka ima najvišje stroške in ali so ti izdatki za vas res pomembni. Ponavadi denar po malem odteka za manjše gospodinjske predmete, prigrizke v kavarni itd. Dodajte tudi postavke »Drugo« za tiste stroške in prihodke, ki se jih ne spomnite ali ne spadajo v ločeno skupino.

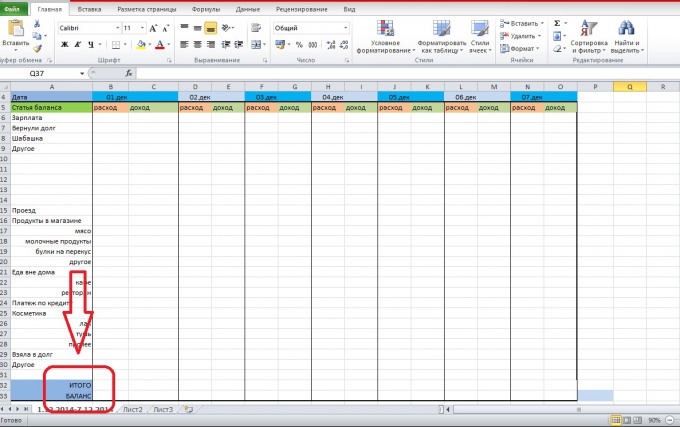

V stolpcu postavk odhodkov in prihodkov čisto na koncu dodajte stolpce »Skupaj«. V tej vrstici lahko spremljate, koliko ste skupaj porabili ali zaslužili na dan. Dodate lahko tudi stolpec "Stanje", ki bo odražal znesek denarja, ki vam je ostal, zmanjšan za vse stroške. Če je stanje negativno, ste se zadolžili in denar, ki ga imate pri roki, v resnici ni vaš.

Pod tabelo ali kamor koli želite, vstavite prostor za komentar. Tam lahko napišete stvari, ki so za vas pomembne, določite, za kaj ste porabili denar v stolpcu »Ostalo« itd.

Vse prihodke in odhodke za ta dan zapišite v ustrezne stolpce, tako da se podatki po odhodkih zapišejo v stolpec »odhodki« za ustrezen datum. Enako storite s podatki o dohodku. Za formatiranje številskih podatkov uporabite zavihek Domov, razdelek Številke.

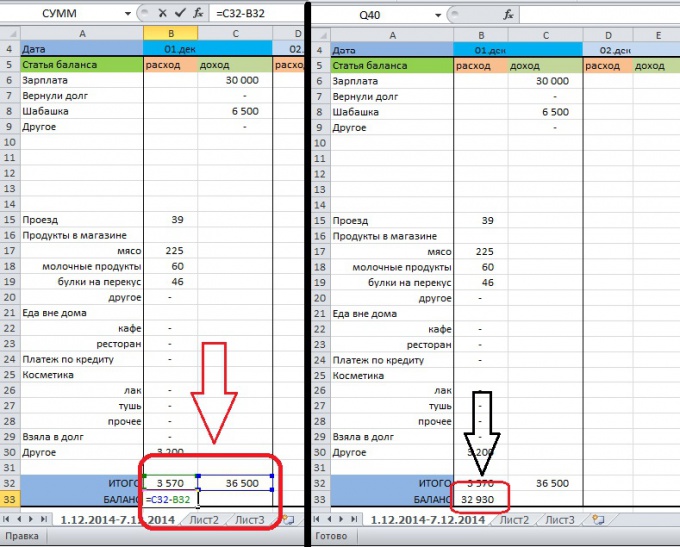

Nato sestavimo člena Skupaj in Stanje, tako da se prihodki in odhodki samodejno seštevajo v njih. Če želite to narediti, izberite celico Skupaj/strošek (1.Dec) in vanjo vnesite znak "=", da vnesete formulo. Tukaj lahko uporabite preprosto vsoto, tako da vnesete "=SUM". Nato označite podatke, ki jih želite sešteti, in pritisnite ENTER. Rezultat teh dejanj bi moral biti prikaz zneska stroškov za ta dan v celici. Enako storite z dohodkom.

Če želite v stolpec stanja vstaviti formulo, izberite celico Stanje/Odhodki ali Stanje/Prihodek za 1. dec. Nato vanj vstavite znak "=", izberite celico Skupaj/dohodek (številka celice se bo prikazala v vrstici s formulo), postavite znak "-" in izberite celico Skupaj/dohodek. Pritisnite ENTER. Po tem se bodo vaši prihodki za 1. december prikazali v celici minus stroški. To je denar, ki ga lahko uporabite.

Da ne bi vsakič izvajali enakih operacij za vnos formul v vrstice, izberite celici Skupaj/strošek IN Skupaj/prihodek, nato pa jih raztegnite na konec tabele. Po tem se v vrstici Skupaj prikažejo formule. Če želite preveriti pravilno kopiranje, izberite katero koli celico v vrstici Skupaj in postavite kazalec v vrstico s formulo - območje seštevanja naj bo označeno.

Na enak način porazdelite formulo iz celice Balance. Izberite jo in celico poleg nje, tako da formula ne bo kopirana v vsako celico, ampak skozi eno. Raztegnite celico do konca tabele in preverite, ali je formula pravilno kopirana, kot v prejšnjem koraku.

Če želite razumeti, koliko denarja vam ostane ob koncu tedna, seštejte celice Stanje za celotno obdobje. Podatke je mogoče prikazati na desni strani tabele. Na enak način lahko povzamete vse postavke prihodkov/odhodkov in si podrobno ogledate te tokove. Če želite sešteti vrstico, kliknite v celico, v katero želite vnesti podatke "=SUM" in izberite vrstico, pritisnite ENTER.

Opomba

Bodite pozorni na oblikovanje tabele. Bolje kot boste razlikovali med različnimi kategorijami, lažje boste krmarili po podatkih.

Ko kopirate formule, vedno preverite, ali pravilno izračunajo podatke. Če želite to narediti, samo izberite celico s formulo in si oglejte, kateri podatkovni niz obdeluje.

Takšna tabela je najpreprostejša, vendar lahko izdelava predloge traja dolgo, če še niste delali z Excelom.

Postavke prihodkov in odhodkov lahko podrobno opišete, da boste bolj jasno razumeli, koliko in kje porabite. Takšno tabelo je mogoče sestaviti za več ljudi, za poenostavitev pridobivanja podatkov pa vsako skupino indikatorjev označite z barvo. Lahko greste dlje in zaradi jasnosti sestavite graf prihodkov / odhodkov.

Poskusite zagotoviti, da tabela ne presega meja zaslona računalnika. Tako boste videli, v kateri članek pišete podatke.

V skladu z zveznim zakonom morajo vse organizacije izvajati računovodstvo. To je potrebno za finančno oceno podjetja, pa tudi za poročanje davčnim organom. Evidenco lahko vodita tako vodja kot računovodja ali zunanje podjetje.

Navodilo

V primeru, da ste družba z omejeno odgovornostjo, sestavite računovodsko usmeritev organizacije. V tem dokumentu zapišite podatke, kot so način vodenja evidenc, postopek oddaje poročil, način vodenja davčno računovodstvo in izračun davčne osnove. Tukaj odobrite oblike dokumentov, ki jih nameravate uporabiti pri izvajanju dejavnosti, na primer naročil. Ta dokument je niz računovodskih pravil.

Za vodenje knjigovodstva boste potrebovali program, saj če imate velik promet, je ročno vodenje evidenc nepraktično in zamudno. Zato poskrbite za namestitev licenčne različice 1C.

Poskrbeti morate za zbiranje in obdelavo dokumentacije. Imenovati odgovorne ljudi. Na primer zbiranje informacij o velika podjetja izvajajo kurirji. Poskrbite za kadrovsko dokumentacijo, saj je od teh podatkov odvisna izplačana plača.

Razviti računovodske registre, torej dnevnike. Pomagali bodo pri organizaciji in shranjevanju vhodnih in odhodnih informacij.

Računovodstvo je odvisno od davčnega režima, ki ga izberete. Na primer, z UTII morate prenesti davčni urad enotna davčna izjava od pripisanega dohodka. Če uporabljate OSNO, na koncu poročevalskega obdobja sestavite več izjav - za dohodnino, DDV, premoženje itd. Poleg tega morate predložiti četrtletne računovodske izkaze (bilanca stanja, izkaz poslovnega izida in drugo).

Pri vodenju računovodstva v podjetju se ravnajte po zveznem zakonu, kodeksih Ruske federacije, predpisih o računovodstvo. Uporabljajte samo revizije z najnovejšimi spremembami.

Povezani videoposnetki

Podjetja, ki opravljajo finančne in gospodarske dejavnosti na ozemlju Ruska federacija mora voditi računovodske evidence. Temelji na takih predpisih, kot so davčni in Civilni zakonik, računovodski predpisi, zvezni zakon"O računovodstvu" in drugi. Vodenje evidence mora biti oseba, ki razume to smer.

Z enakimi stroški kot pri hujšanju: vsi želijo zmerno porabo, a le redkim uspe

V naših objavah pogosto omenjamo pomen spremljanja osebnih stroškov. Če tega ne storite, bo varčevanje kaotično in vam ne bo prineslo trajne finančne stabilnosti. Evidentiranje stroškov je cela znanost, zato je skoraj nihče ne jemlje resno. Če pa jo obvladate, menite, da ste prešli že polovico poti do finančnega blagostanja. Videli boste svoje finančno stanje, ga lahko objektivno ocenili in sprejeli potrebne ukrepe.

Ko imate podatke v svojih rokah, lahko obvladujete situacijo.

Da bi vam pomagali, smo danes zbrali vse, kar vemo o sledenju osebnih stroškov. Če veste še kaj, delite v komentarjih.

Zakaj je težko

Z zmanjševanjem porabe je enako z dieto. Če si en mesec zanikate vse, se boste sprostili in kupili preveč. Zato enkratni prihranki ne bodo pomagali. Toda navada in znanstveni pristop bosta pomagala.

Ugotovimo, zakaj je tako težko spremljati osebne stroške.

Vsak si želi biti bogat, radodaren in uspešen. Ko porabimo denar, se tako počutimo. In če varčujemo ali štejemo stroške, se počutimo kot stisnjeni ljudje, ki štejejo vsak peni. Ali berači, ki se ne znajo razvajati. Če si pri obračunavanju osebnih stroškov ne pustimo prijetnega občutka blaginje, se bomo hitro zlomili, razočarani in nikoli ne bomo začeli sistematično in pravilno varčevati.

Drugi razlog je, da je obračunavanje osebnih stroškov naporno: niti žvečilnih žvečil ne morete kupiti, ne da bi jih zapisali. Dobra novica je, da morate to storiti samo en mesec. To je minimalno obdobje za obračunavanje financ. Seveda, dlje ko boste zbirali podatke, bolj bodo objektivni. Če zdržite 3 mesece, šest mesecev ali eno leto - odlično. Če pa nimate dovolj potrpljenja, je bolje, da pošteno vodite evidenco en mesec, kot da si zadate nalogo za šest mesecev, nato pa se raztegnete za 3 tedne. Zato ne pretiravajte.

Ne pozabite na motivacijo. Vsakič, ko želite obupati, se spomnite, da je od tega odvisna vaša varna starost ali dobra izobrazba vašega otroka. Če nikoli niste spremljali stroškov, se boste sprva počutili neprijetno. Ko pa vam bo omogočilo varčevanje, vas bo motiviral občutek ponosa, ne boste se mogli več ustaviti.

Toda denarja ne morete upravljati, če ga ne nadzorujete. Zato se obrnemo na izračun stroškov.

štetje

Najprej razmislite, kaj pogosteje uporabljate pri plačilu nakupov: gotovino ali bančno kartico?

Z bančno kartico je vse preprosto: izberite banko, ki vodi evidenco osebnih financ, jo plačajte za nakupe v enem mesecu in nato ocenite uskladitev:

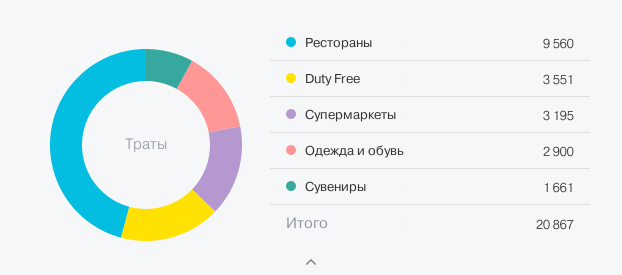

Posnetek zaslona iz internetne banke Tinkoff

Če porabite v gotovini, postane naloga bolj zapletena. Po vsakem plačilu ga boste morali zapisati v zvezek. Seveda lahko samo fotografirate in bolj priročno je to narediti v trgovini, potem pa boste dobili več dela. Pregledovanje fotografij računov ali oznak s cenami je dolgočasno in neprijetno delo. Zato vam svetujemo, da v pametnem telefonu ustvarite beležko, nastavite hiter dostop do nje in vanj takoj zapišete vsak nakup, plačilo komunalnih računov, odhod v restavracijo ali koncert.

Še bolje, namestite aplikacijo za sledenje osebnih stroškov. Poiščite 3-5 različnih, namestite in izberite najprimernejšega. Bolj priročen ali lepši je, več motivacije boste dobili za štetje stroškov. Na primer: CoinKeeper, ZenMoney, EasyFinance.

Ko zberete podatke, nadaljujte z analizo. Zdaj je vaša naloga, da vse stroške razdelite v kategorije, če ste jih zapisali v zvezek. Če ste se registrirali s kartico ali v aplikaciji, bodo to storili namesto vas.

Na koncu dobite dve široki kategoriji: neobvladljivi in obvladljivi stroški. Začnimo s prvim.

neurejeni stroški

Neupravljani stroški so tisti, na katere nimate vpliva. hipotekarna plačila, javne službe, domači internet. Tudi stroški bencina in prevoza so verjetno izpod nadzora. Malo verjetno je, da jih lahko močno zmanjšate: še vedno morate vsak dan hoditi v službo.

Neobvladljivim stroškom dodajte praznike in rojstne dneve. Ta mesec morda niste porabili zanje, a med letom bo še vedno potrebno veliko denarja. Vnaprej načrtujte to v svojem proračunu, da vam kasneje ne bo treba porabiti za darila, ki ste jih nameravali prihraniti za upokojitev. Preštejte, koliko prijateljev in družine želite srečno novo leto, rojstne dneve, mednarodni dan žena in dan branilcev če veste kaj.

Spomnite se, koliko denarja ste zadnjič porabili za darila, le ne bodite strahopetni, štejeta tudi zavijanje daril in nova srajca za zabavo. Ne pozabite dodati, koliko vas stane rojstnodnevna zabava. Tudi če je samo praznična miza v majhnem krogu zaupanja. Seveda je malo cinično šteti denar za darila sorodnikom, a sprejmite ga. Nič ne moreš storiti glede tega.

Bolje je predvideti stroške dopusta za vsak mesec. Tako boste nenehno varčevali za darila. Na primer, če je zdaj marec in je naslednji praznik julija, prihranite po 1000-2000 rubljev. V teh 5-6 mesecih boste imeli spodobno vsoto, nakup darila pa ne bo stresen. Če porabite le delček tega denarja, dobro, varčujte naprej. Dobro za novo leto.

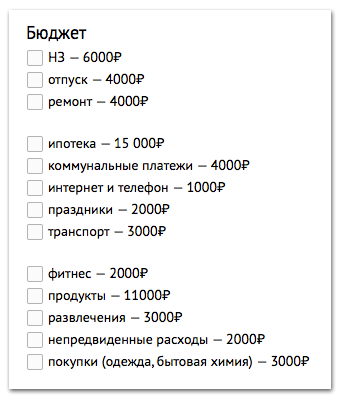

Zdaj zapišite vse stroške takole:

- hipoteka 15 000₽

- komunalne storitve 4000₽

- internet in telefon 1000₽

- prazniki 2000₽

- bencin 3000₽

Tukaj ni kaj rezati. Če poskušate prihraniti denar, boste ostali brez interneta. Zato le daj neobvladljivo v proračun in se s tem sprijazni.

Upravljani stroški

Zdaj se zabava začne. Obvladljivi stroški – nekaj, kar lahko zmanjšamo, kot se odločimo.

Če v proračunu natančno navedete neupravljane stroške, nato upravljane stroške razdelite v kategorije in vsaki dodelite udoben znesek. Najverjetneje se ta znesek ne bo ujemal s tistim, ki je izšel na računu stroškov za mesec. Ko ocenite vse stroške, boste ugotovili, da ste porabili preveč. Zato preštejte le tisto, kar je res potrebno, in temu za manever dodajte še malo več.

Prejšnji mesec ste na primer porabili 14.000 rubljev za živila, od tega je 3.000 rubljev šlo za vse vrste razvajanja: ali ste se odločili poskusiti sir Mascarpone, ali pa ste si kupili dodaten čokoladni kolaček, ki je bil tako zapeljivo v izložbi. Jasno je, da lahko vse te nakupe s trudom volje prekličete. A boste hitro obupali, saj vas bo cupcake vseeno nekoč zapeljal. Zato je bolje dati denar samo za razvajanje. Toda namesto 3000 rubljev si dovolite porabiti 1000 rubljev.

![]()

Če pogosto večerjate v restavracijah in ste se zdaj odločili kuhati doma, ocenite, koliko vas bo to stalo. Niti denarno ne, saj boste pri tem zagotovo zmagali vsakih 5-6 krat, ampak časovno. Kolikokrat na teden in koliko ur lahko porabite za kuhanje? Koliko časa traja, da opravite tedensko nakupovanje? To ocenite vnaprej, ker se bo drugače pokvaril celoten sistem. Če razumete, da lahko med delovnim tednom kuhate samo enkrat, kuhajte tri dni naenkrat in si dovolite večerjati v kavarni dvakrat. Dve namesto petih. Če že hodiš v kavarno le dvakrat na teden, jo verjetno lahko zavrneš.

Druga stvar je, če kavarne in restavracije niso hrana, ampak zabava. Tja greš ob vikendih. Nato jih uvrstite v kategorijo zabava. To je najbolj prilagodljiva kategorija, vendar je ne omejujte preveč. Popolnoma brez zabave bo žalostno. Če greste v kino enkrat na mesec, tega ne boste zavrnili. Ampak to je enostavno iz kokice za 500 rubljev, večerne seje pa lahko enostavno zamenjate s cenejšimi jutranjimi. Mimogrede, še bolj prijetne so, saj so dvorane skoraj prazne.

Zdaj pa pojdimo na naslednji korak.

Kaj storiti s tem

Zdaj, na primer, vzemimo plačo 60.000 rubljev in poglejmo mesečne stroške:

Izkazalo se je 46 000 rubljev. Torej smo namenili 14.000 rubljev. Prihranki bodo šli v neobvladljive stroške. Varčevanje je ločena velika tema, o kateri smo že pisali. Spomnimo se le, da boste imeli NZ - rezervo za nujne primere, 10% dohodka, ki se ga v nobenem primeru nimate pravice dotakniti. Varčevanje bo tudi za finančne namene – počitnice, popravila, večji nakupi.

Akumulacije, je železo in nespremenljivo. Tako kot hipoteka in internet. Ker delujemo po principu "", damo prihranke naprej. Samo zdaj to niso stroški, ampak popoln osebni proračun:

Še en nasvet. Če pogosto plačujete s kartico, odprite kartico v banki z dobrim vračilom denarja, da boste dobili nazaj vsaj 1-5 % porabe za nakupe. Še bolje je, če vračila denarja, ki ga prejmete ob koncu meseca, ne porabite, temveč odprete depozit za obrestne obresti in vanj dodate ta denar.

Zdaj ste zagotovo ponosni nase: izračunali ste stroške, zmanjšali presežek in oblikovali osebni proračun. Po 3-4 mesecih si ne boste več predstavljali, kako lahko denar porabite naključno in ne spremljate osebnih financ. To bo postalo navada in ne boste se počutili kot zlobna oseba. Nasprotno: znotraj kategorije boste denar porabili, kot želite. Glavna stvar je, da se držite znotraj količine.

Enkrat letno preglejte stroške, ker se bodo cene dvignile in ne boste mogli ostati v kategoriji. Dobro je, če vaša plača raste, če pa ne, potem boste že imeli prihranke, ki jih lahko vložite ob obrestnih obrestih ali na borzi. To bo prineslo dodaten dohodek.

Zdi se, da je knjigovodstvo doma dolgočasno in zapleteno. Vendar pa vse finance zahtevajo računovodstvo in načrtovanje. Zato, če želite nadzorovati svoje prihodke in odhodke, morate to storiti. Poleg tega ni vse tako težko.

Le skrbno se morate lotiti tega vprašanja. Domače knjigovodstvo je sistem za vodenje financ in za izgradnjo sistema se je treba potruditi.

Za domače knjigovodstvo imate morda pri roki zvezek in svinčnik ali pa najnovejši elektronski razvoj. To lahko storite v posebnem programu, v spletnih storitvah, v excelu ali v preprostem zvezku. Izberite možnost, ki vam je všeč.

Najlažja možnost je zvezek. Kako narediti domače računovodstvo v preprostem zvezku?

Potrebovali boste tabelo, v katero boste vnesli vse dobičke in odhodke. Sčasoma lahko poleg dveh stolpcev dodate še več stolpcev.

Lahko se prilepi v zvezek in čeke. Konec meseca boste morali izračune narediti sami. Tukaj je vse preprosto, a obstaja tudi minus - ker se boste prešteli, bo vzelo večerne ure počitka.

Domače računovodstvo v excelu vam bo omogočilo preprosto vnos podatkov, program pa vam bo vse izračunal. V programu lahko nastavite poljubno število kategorij. Toda glavne kategorije bodo: odhodki in prihodki. Tukaj lahko uporabite grafikone, ustvarite svoje formule in uporabite praznine razvijalca. Toda tudi tukaj je minus - zapletenost nastavitve funkcionalnosti. Na primer ob upoštevanju obrestne mere za posojilo.

Posebne programe za knjigovodstvo najdete na internetu. Program ima običajno različne funkcije: funkcijo samodejnega izpolnjevanja, sledenje znesku denarja, razporejanje po kategoriji in izdelku. Se pravi, v takem programu je zelo enostavno delati, veliko bo naredil za vas.

Spletne storitve vam omogočajo, da jih uporabljate, ne da bi bili vezani na določeno napravo. Če bi le obstajala želja po poštenem vodenju evidenc in je zdaj na voljo veliko sredstev - namizni računalnik ali trendovski pripomoček, ki ga vzamete s seboj, kar je zelo priročno, če pogosto potujete ali greste na službena potovanja.

Načrtovanje prihodkov in odhodkov

Ne glede na to, kako vodite knjigovodstvo, morate vsekakor evidentirati vse prihodke. In potem načrtujte svojo porabo. Zapišite, kam boste porabili denar, to naj bodo stroški, v katere ste prepričani.

Lahko je:

- komunalna plačila;

- plačila za uporabo storitev šole in vrtca;

- poraba za hrano;

- poraba za mobilne telefone;

- stroški za skodelice;

- poraba za javni prevoz;

- poslovni stroški.

Poleg tega morate denar pustiti v vrstici "Rezerva". Se pravi, če se pojavijo nepričakovani stroški, morate biti nanje pripravljeni. Na primer, nakup čevljev, popravilo avtomobilov ali darila. Na splošno lahko tabele za domače računovodstvo izberete sami.

Ko vse zapišete, ostane le še upoštevati stroške. Zapisati morate ves denar, ki ga porabite v družini. Sprva se je težko navaditi na nenehno sklicevanje na zvezek ali program. Toda sčasoma se boste navadili. Zberete lahko vse čeke, da porabljenega denarja ne obdržite v spominu.

Analiza domačega knjigovodstva

Ob koncu meseca preverite svoje stroške. Boš videl, za kaj je porabljen denar. Morda pretiravate z nakupom sladkarij ali kozmetike. V tem primeru boste naslednji mesec lahko te izdatke nadzorovali in bolj odgovorno ravnali z denarjem.

Videli boste tudi, koliko ste prihranili.

Ta denar lahko varno založite za prihodnje večje nakupe. Na splošno lahko knjigovodstvo doma imenujemo celo razburljiva dejavnost.

Ta lekcija vam omogoča nadzor nad družinskim proračunom in sistematizacijo stroškov. Izvedeli boste lahko, za kaj se porabi največ denarja. In seveda navadite sebe in svojo družino na red v finančnih zadevah.

Ali spremljate svoje prihodke in odhodke?

Do nedavnega nisem vozil. In nenehno, približno enkrat na mesec, sva imela z ženo to situacijo: »V začetku meseca sva imela 30 tisočakov. No, v redu, 10 tisočakov je šlo za hrano, 5 tisoč za novo obleko in 4 tisoč za komunalno stanovanje. OK, kje pa je ostalih 11.000?!"

Družinski proračun je vedno dišal po mističnosti - do 20 % proračuna je nenehno manjkalo. Kot da bi se v naši hiši zavilo požrešno jagnje, ki je redno vleklo v svojo luknjo naš težko prisluženi denar.

Pred približno šestimi meseci sem se odločil, da temu naredim konec.

O mojem preprostem finančnem računovodskem sistemu in o programski opremi, ki jo uporabljam - v tej objavi.

Hranite čeke, zapišite stroške

Osnova vsakega računovodstva je skrbno dnevno zbiranje vseh odhodkov in prihodkov.

Če je poraba preprosta, na primer "bencin 900 rubljev", potem jo posnamem v diktafon - kot običajno (glej moj članek ""). Potem bom zjutraj ta strošek zgnal v mizo.

Če je strošek težek, sem na primer v hipermarketu kupil 20 kosov blaga od sira do mila, potem pa ček prihranim tako, da ga previdno vtaknem v zadnji del denarnice. Ali pa malomarno:

Naslednje jutro (ko načrtujem dan) bom vse te stroške prenesla na pravo mesto (več o tem spodaj).

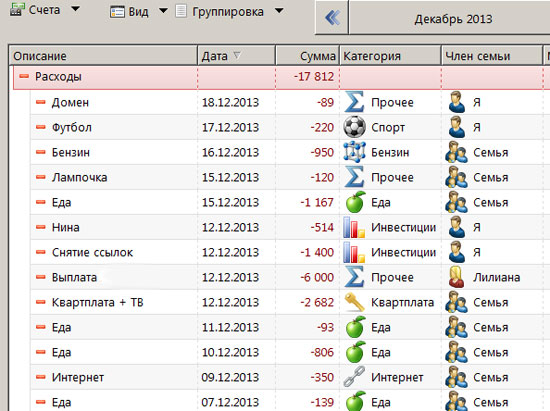

Programska oprema za osebne finance Pro

Sprva sem imel navadno tablico v Excelu. In čeprav mi je skoraj povsem ustrezalo, sem se kasneje odločil, da prenesem program za računovodstvo osebnih financ. Obrnil sem ducat podobnih programov in se odločil za osebne finance Pro. Preizkušal sem ga en mesec in ga kupil za 690 rubljev.

Zakaj kupil? Če sem iskren, je to samo zaradi možnosti dodajanja kategorij nakupov. Priročno je videti na koncu meseca, koliko je bilo porabljenih za hrano in koliko za zabavo.

Opažam tudi na koga se strošek nanaša. Obstajajo 4 pomeni: "jaz", "žena", "hči" in "družina". Prav tako je lahko priročno ugotoviti, kdo je "patricij" v družini in kdo je "razbojnik"

Poleg tega ima program funkcionalnost za prihodnost - če si zamislim bolj zapleten računovodski sistem, potem ne bo treba prenesti vseh podatkov.

99% časa sem v razdelku »Prihodki in odhodki«, čeprav včasih zvečer odprem zavihek »Dolgovi« in tiho jokam, da ne prebudim družine

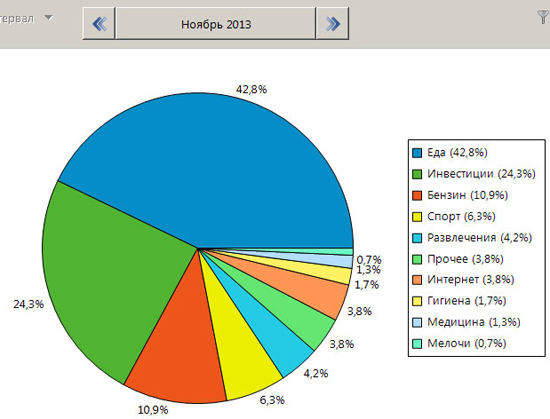

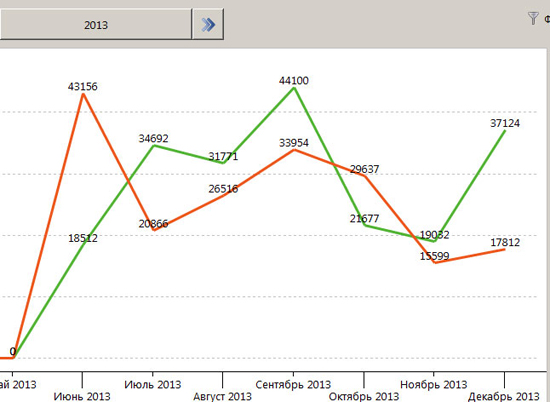

Mesečna analiza

Na začetku meseca naredim lahkotno analizo preteklega meseca. Priročni grafikoni mi kažejo, kako je bila poraba porazdeljena, ali rastejo prihodki in odhodki. Skratka, splošni trend.

Včasih je dobro, veš, samo vedeti, ali si v okviru svoje plače ali živiš v dolgovih. Če ne bi bilo tega računa, bi se zmotil pri oceni odstotkov za 50.

Prepričan sem, da ste seznanjeni s to situacijo: hodite skozi trgovino in nenadoma jo zagledate – torbo za prenosni računalnik! Elegantna, udobna in znižana cena, mmm... V glavi mi že šepeta glas: »Kupite, vaša torba ni več za nič. Kupi, jutri je sestanek – pomembno je, da si tam dobro videti. Kupi, kupi, kupi...

Obstaja srbeča želja po nakupu. Ta nakup pride v ospredje in izpodriva vse ostalo. Priznam, da sem bil v preteklosti pogosto žrtev impulzivnega nakupovanja. Včasih si kupil kakšno krožno žago, potem pa celo leto razmišljaš »Jebiga? Enkrat na leto se je dalo izposoditi pri sosedu.

Pred šestimi meseci sem se odločil, da to končam in si nabavil ločen znak s pomembnim imenom »Purchase Priority«. Izgleda takole:

Vse svoje bolj ali manj velike nakupe sem uvrstil na ta seznam z navedbo prioritete nakupa na 10-stopenjski lestvici.

Če mi je všeč torbica za prenosnik, se mi ne mudi z nakupom, ampak odprem svoj seznam in tja vnesem torbo za prenosni računalnik, na primer s prednostjo 7. Že v tej fazi je jasno, da torba lahko počaka. Če bom imel dodaten denar, bom najverjetneje prišel na Tehnični pregled (prioriteta 10).

Ženo sem poskušal naučiti enakega pristopa, vendar se mi zdi, da to pri ženskah ne deluje. Preprosto odgovori, da ima klobuk, ki ji je všeč, najvišjo prednost 10 (ali več) in ga je zato treba takoj kupiti.

Kot lahko vidite, sem precej lahek pri financah. Brez zapletenih sistemov ali načrtovanja naprej. Samo malo spravi vse v red. Ne vzame veliko časa, vendar mi daje občutek nadzora. Ne želim ustvarjati entitet po nepotrebnem.