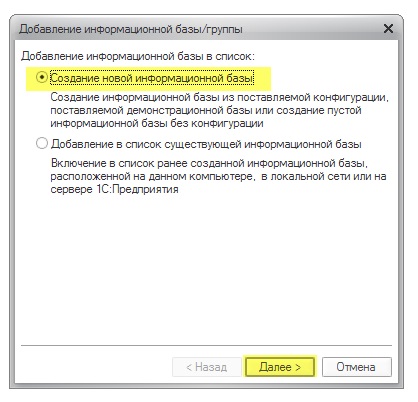

1s 8.2 işlemlerde yabancı paranın yeniden değerlenmesi. Muhasebede döviz bakiyelerinin yeniden değerlemesi: ayrıntılar

Günümüzün materyalinde, “1C Muhasebe 8” muhasebe programı “3.0” versiyondaki düzenlenmiş ay sonu kapanış işlemlerinin özellikleri hakkında konuşmaya devam edeceğiz. Sırada “Dövizin yeniden değerlenmesi” var.

Muhasebe programı En son sürüm Döviz cinsinden işlemlerin takibini mümkün kılar. Bu görevi gerçekleştirmek için yapılandırma, para birimi hesapları adı verilen hesapları içerir. Avro ve doların döviz kurları sürekli değişiyor, bu nedenle muhasebede ay sonunda, belirli bir döviz kuruyla ilgili olarak döviz bakiyelerini kontrol eden "Para fonlarının yeniden değerlenmesi" adı verilen bir işlem uygulanıyor. Bu yayınımızda dövizin yeniden değerlenmesi ve döviz işlemlerinin muhasebeleştirilmesi konularını daha detaylı olarak konuşacağız.

"1C Muhasebe 8": döviz alımlarının yansıması

"Para fonlarının yeniden değerlemesi" adı verilen düzenlenmiş işlem tarafından tam olarak hangi işlemlerin gerçekleştirildiği konusunda yetkin olabilmek için, söz konusu işletmenin elbette satın alınması gereken para birimine sahip olması gerekir. Muhasebe programında, bir belgenin edinimi “Cari hesabın silinmesi” adı verilen bir belge kullanılarak yansıtılır. “Banka ve Kasa Ofisi” (“Banka Ekstreleri”) ana menüsüne giderek bu belgeyi açın.

İşlemden sonra aşağıdaki ayrıntıları ayarlayın:

“Karşı taraflarla yapılan diğer yerleşimler” adı verilen operasyon türü;

“Cari hesaplar” adlı muhasebe hesabı “51”;

“Karşı taraflarla yapılan diğer yerleşimler” adı verilen operasyon türü;

Ruble para biriminde olabilen bir sözleşmeye, yapılan sözleşme türüne “Diğer” denir;

“Döviz Alımı” isimli “57.02” takas hesabı;

Finans hareketi öğesi - bu tür bir hareketle "Mevcut işlemler için diğer ödemeler" olarak yeni bir öğe oluşturmanız gerekir;

Sunduğumuz örnekte 1000$ satın almanız gerekiyor. Geçen yıl 8 Temmuz'da 1 doların resmi döviz kuru 4,5691 rubleydi. Ve bankada 34,80 rubleye bir dolar satın alınabiliyordu. Belge tutarı alanında 34.800,00 rubleyi işaretlememiz gerektiği ortaya çıktı.

Şimdi belgeyi inceleyin. Böylece, para alımı için finansman transferini şu girişle yansıttık: “Dt57.02 Kt51” - 34.800,00 ruble. Ayrıca, “Döviz Alımı” olarak adlandırılan “57” hesabının bu tür iki hesap arasında aracı olduğunu da belirtmek gerekir: “Döviz hesapları” olarak adlandırılan “51” ve “Döviz hesapları” olarak adlandırılan “52”. Bu, döviz alımı için finansmanın zaten silindiği ancak bankacılık kurumunun bu fonları henüz bize aktarmadığı bir durumu yansıtıyor. Buna göre fonların kredilendirilmesi operasyonu henüz tamamlanmadı.

Ve şimdi satın aldığınız para biriminin kredisini “Döviz Piyasası” (10 Temmuz 2014) adı verilen “52” hesabına yansıtmanız gerekiyor. Bu işlemi gerçekleştirmek için “Cari hesaba makbuz” isimli belgeyi kullanın. Bu belgenin alanlarında aşağıdaki değerleri belirtmeniz gerekecektir:

Muhasebe türü - “Para hesapları” olarak adlandırılan “52”;

“Döviz Alımı” isimli işlem türü;

“Döviz hesapları” adlı muhasebe hesabı “52”;

Banka hesabı şirketimizin döviz hesabıdır. İşaretlersek “Tutar” alanı da aynı para biriminde görüntülenecektir;

Finans hareketi kalemi - “Mevcut işlemlerden elde edilen diğer girişler” adı verilen hareket türüne sahip bir kalem oluşturun;

Tutar - 1000;

Banka kuru - 10 Temmuz 2014, kayıt tarihinde banka kuru dolar başına 34,30 ruble idi;

Takas hesabı - “Döviz Alımı” başlıklı “57.02”;

Para birimi işleminin tarihinde Rusya Merkez Bankası'nın döviz kuru - İnternet erişiminiz varsa otomatik olarak indirilir.

Şimdi bu belgeyi inceleyin ve gönderilerine bakın:

Bir analiz yapalım. Bunlardan ilki Rusya Merkez Bankası döviz kuruna göre para alımını yansıtıyor, ikincisi ise Merkez Bankası döviz kurundan sapmayı gösteriyor. Dolayısıyla bu durumda banka bize basitçe döviz satıyor ve Merkez Bankası ile kur farkı, bu bankacılık kurumlarından gerçekleştirilen işlemler karşılığında alınan komisyonlar olarak açıklanabilir.

(34,30 (banka kuru) - 34,0758 (Merkez Bankası kuru) * 1000 dolar = 224,20 ruble.

Yukarıda zaten anladığınız gibi banka komisyonunu hesapladık. “Döviz satış (alım) kurunun resmi kurdan sapması” adı verilen 1 değeri “Diğer giderler” adı altında “91,0” faaliyet giderleri hesabına yansıtılmıştır.

Durumu yakından takip edenler, döviz alımı için gerekenden daha büyük bir tutarı bankaya transfer ettiğimizi fark ettiler: 34800 - 34300 = 500. Transfer işlemini tamamladıktan sonra bankanın geri kalanını hesabımıza iade etmesi gerekiyor. Bu getiriyi “1C Muhasebe 8” muhasebe programına kaydetmek için “Cari hesaba makbuz” adlı bir belge kullanmanız gerekir:

Gerekli işlem türüne “Karşı taraflarla yapılan diğer ödemeler” denir;

Muhasebe hesabı - “Cari hesaplar” olarak adlandırılan “51”;

Tutar - 500;

Finans hareketi öğesi - bu tür bir hareketle "Mevcut işlemler için diğer ödemeler" olarak yeni bir öğe oluşturmanız gerekir;

Takas hesabı - “Döviz Alımı” başlıklı “57.02”.

İşiniz bittiğinde, belgeyi gönderin ve gönderilere bakın:

“Döviz Alımı” isimli “57.02” hesabında bakiye bulunmaması gerekmektedir.

"1C Muhasebe 8": döviz fonlarının yeniden değerlemesi

Artık ürün satın alımının 17 Temmuz 2014 itibarıyla 100$ tutarındaki para birimine yansıtılması gerekiyor. Bu, "Mal ve hizmetlerin alınması" adı verilen bir belge kullanılarak yapılır, ancak karşı tarafla yapılan anlaşmanın seçilen para biriminde, bu durumda dolar cinsinden olması gerektiğini vurguluyoruz.

Bu belgeye dayanarak yine döviz cinsinden olacak “Cari hesaptan mahsup” adlı bir belge oluşturun. Fiş bazında oluşturursanız herhangi bir ek alan doldurmanıza gerek yoktur.

İkinci girişte “52” hesabından işlem tarihindeki Merkez Bankası kuru üzerinden 100$ borçlandırılıyorsa, ilk giriş çok daha ilgi çekici olur. Döviz hesabındaki bakiyeleri 17 Temmuz 2014 tarihi itibarıyla Merkez Bankası döviz kuru üzerinden düzeltir veya yeniden değerler.

Sizlere daha net anlatabilmek için daha ayrıntılı olarak açıklayacağız. 1C Muhasebe 8'de ve döviz hesaplarının muhasebeleştirilmesinde fonlar ruble cinsinden yansıtılır. Yukarıdakilerden emin olmak için “52” hesabı için bir “Ciro Bilançosu” oluşturun. Aynı zamanda ayarlardaki “Göstergeler” sekmesinde “Para birimi tutarı” ve muhasebe alanlarıyla (muhasebe ile ilgili bilgiler) ilgilendiğimizi belirtin.

Resimdeki arka kısım ise “Cari hesaptan silme” isimli bir belgenin kaydedilmesi için oluşturuldu.

Sonuç olarak, “52” hesabında biriken 1.000 doların, döviz dalgalanmalarına bağlı olarak her gün farklı değerde olduğu ortaya çıkıyor. Ve Temmuz ayı sonunda oluşan ruble bakiyesi büyük olasılıkla 31 Temmuz 2014 itibarıyla Merkez Bankası döviz kuruna karşılık gelmeyecek. Belirli bir para biriminin değerinin Merkez Bankası döviz kuruna göre ayarlanması için kayıt oluşturulur. Bu durumda “Cari hesaptan silme” adı verilen belgede “91.01” hesabı kullanılmaktadır.

Yani 1000 dolarımız vardı, bu da 34.075,80 rubleye karşılık geliyordu. 17 Temmuz 2014'te dolar kuru düştü ve zaten 34,3853'tü (1.000 dolar başına 34.385,30 ruble). Bu, 17 Temmuz tarihli cari hesaptan alınan borçtaki 1C muhasebe programının maliyeti 1.000 ABD Doları artırdığı anlamına gelir. Tüm bu değişiklikler “52” hesabına kaydediliyor, bu durumda bin dolar için 309,5 ruble daha ödemeniz gerekecek. Sonuç olarak, dolarlarımızın fiyatının arttığı ortaya çıktı ve biz zaten çok büyük olmasa da, ama... Bu nedenle “Diğer gelirler” adı verilen “91.01” hesabını kullanıyoruz.

Bilim dilinde buna kur farkı denir. Dolar ucuzlasaydı ruble kaybederdik ve “Diğer giderler” adı verilen “91.2” gider hesaplarını kullanan bu kayıt yansıtılırdı.

Ancak döviz bakiyeleri her gün yeniden değerlenmiyor. Çoğu durumda, bu işlem ay sonunda veya para alındığında veya "52" hesabına yazıldığında gerçekleştirilir.

Bundan sonra, “Döviz fonlarının yeniden değerlenmesi” adı verilen düzenlenmiş ay sonu kapanış işlemini gerçekleştirin. “Operasyonlar” ana menü sekmesinde ay sonu kapanış işlemlerini yönetmek için gerekli hizmeti bulacaksınız. Şimdi Temmuz 2014 ayı için yeniden değerleme işlemini gerçekleştirin.

31 Temmuz'da 1 dolar 35.7271 rubleydi. 900 $ tutarındaki bakiye, fonlar silinirken belirlenen fiyatta tutuldu (17.07.2014, bir dolar 34.3853 rubleye eşittir). Sonuç olarak dolar, rubleye göre daha pahalı hale geldi ve yine biraz daha fazla para kazandık: 900 * 35,7271 - 900 * 34,3853 = 32.154,39-30.946,77 = 1.207,62

"1C Muhasebe 8": döviz kurlarını kaydetme

Bu konu üzerinde çalışırken bir sorunuz olacak: İnternetten otomatik olarak indirilen döviz kurları 1C muhasebe programının neresinde saklanıyor? “Dizinler” adı verilen ana menünün dizininde. Bu kılavuzun üst kısmında “Döviz kurlarını indir” adında bir buton bulunduğunu da söylemekte fayda var. Üzerine tıkladığınızda, indirme süresini belirtmeniz gereken bir pencere açılacaktır.

Bu düzenleme işlemini tamamladıktan sonra ihtiyacınız olan para birimini açın ve pencerenin üst kısmında “Döviz Kurları”nı bulun.

Yerli girişimciler diğer ülkelerin para birimlerini kullanarak iş yapma olanağına sahiptir. Ancak nakit ihracından nakit dışı banka transferlerine kadar gerçekleştirilen tüm işlemler, Rusya Federasyonu yasalarına göre sıkı bir şekilde düzenlenmektedir. Aşağıda makale, döviz bakiyelerinin yeniden değerlemesini ve yeniden değerlemenin nüanslarını analiz etmekte ve hesaplamaların özelliklerini ve döviz kuru farklarının muhasebeleştirilmesini not etmektedir.

Döviz bakiyelerinin yeniden değerlemesinin özü

Şirketlerin döviz bakiyelerinin yeniden değerlemesi, bunların yeniden değerlemenin yapıldığı günkü Merkez Bankası resmi döviz kuru üzerinden yerel para birimine (RUB) dönüştürülmesi prosedürünü ifade eder.

Gerçekleştirilir:

- mali tabloların hazırlandığı tarih itibarıyla (üç aylık dönemin son tarihi);

- döviz kuru dalgalandıkça;

- hesaplardan paranın transfer edildiği veya kredilendirildiği tarihte.

Yeniden değerleme süreci şunları etkiler:

- şirketin kasasında bulunan döviz kaynağı;

- hesaplardaki fonlar;

- ödeme belgeleri;

- finansal yatırımlar.

Önemli! Kur farkı, RUB cinsinden önceki tahmin ile revizyon gününde belirlenen yeni değer arasındaki sapma olarak hesaplanır.

Satın alma sonrasında döviz bakiyelerinin yeniden değerlemesi

Şirketler tarafından döviz edinilmesi iş geliştirme için, örneğin mal ithal etmek için gereklidir. Muhasebede aşağıdaki girişler yapılmalıdır:

| Borç | Kredi | Bir yorum |

| 57 | 51 | Döviz alımı için fon aktarıldı |

| 52 (1-3) | 57 | Yabancı para özel bir hesaba yatırılır |

| 10 | 57 | Döviz bakiyelerinin yeniden değerlemesinin yansıması (Merkez Bankası kurları ile alımlar arasındaki fark) |

| 91.2 | 57 | Banka komisyon muhasebesi |

| 51 | 57 | Kullanılmayan tutarların kredilendirilmesi |

İthalat işlemleri için döviz alınmaması durumunda muhasebeye aşağıdakilerin kaydedilmesi gerekir:

İşlemin mali sonucu daha sonra yansıtılır:

- Merkez Bankası döviz kurunun alış kurundan düşük olması durumunda aradaki fark (döviz kuru) maliyet bileşeni olarak dikkate alınır:

Dt 91.2 Kt 57

Bu miktar şirketin kârını azaltır.

- Faaliyet geliri, Merkez Bankası kotasyonunun satın alma oranını aşması durumunda ortaya çıkar:

Dt 57 Kt 91.1

Şirketin karı artıyor.

Örnek 1. Mattiola Şirketi 4.500 dolar satın aldı. Döviz satın almanın amacı yurtdışına giden çalışanlara seyahat harçlığı ödemektir.

Bankaya 265,5 bin RUB aktarıldı.

Banka 57,3 ruble/dolar oranında dolar satın aldı. Operasyon için komisyonu yazdı:

(265.500/4500 – 57,3) 4500 = 7.650 ruble.

Döviz bakiyelerinin yeniden değerlemesi aşağıdaki şekilde yapılmalıdır:

| Borç | Kredi | Tutar, bin ruble | Tanım |

| 57 | 51 | 265,50 | Döviz alımı için para aktarıldı |

| 52.1 (2-3) | 57 | 255,60 (4500 56,8) | Satın alınan dövizin transit hesabına aktarılması |

| 91.2 | 57 | 7,650 | Banka komisyonu |

| 91.2 | 57 | 2,250

((57.3-56.8) 4500) |

Kur farkı dikkat çekti |

İşletme, satın alınan para birimini aşağıdaki amaçlarla kullanma hakkına sahiptir:

- Yabancı karşı taraflarla yapılan sözleşmelere ilişkin ödemeler:

Dt 60 Kt 52 (1-3)

- Yurt dışı iş gezileri için finansman giderleri. Şirketin kasadan aldığı para birimi aşağıdaki şekilde yansıtılmıştır:

Dt 50 Kt 52 (1-3)

- Yabancı para cinsinden alınan kredilerin geri ödenmesi:

Dt 66 Kt 52 (1-3)

Önemli! Döviz satın alırken ortaya çıkan kur farkını dikkate almak gerekir.

Para birimi satarken yeniden değerlemenin özellikleri

İÇİNDE modern koşullar Kuruluşlar döviz kazançlarının yüzde 0 ila yüzde 25'ini devlete satabiliyor. Bu süreç şu şekilde yansıtılmaktadır:

Raporlama döneminin son gününde döviz bakiyeleri yeniden değerlenir. Alındıktan sonra olası girişler:

- Dt 91 Kt 99 geldi

- kayıp Dt 99 Kt 91,9

Önemli! Yabancı para cinsinden gerçekleşmemiş kazançlar hesaba alacak kaydedilir:

Dt 52.1 Kt 52.(1, 2)

Peşin ödemeler ve kur farkları

İhraç edilen veya alınan avans fonlarının tutarları, para arzının transfer edildiği veya alındığı ana karşılık gelen tarihteki geçerli kur üzerinden muhasebeleştirilir.

Örneğin, önceden ödenen bir avans ödemesi karşılığında hammadde satın alındığında, bu avans parasının transfer edildiği gün geçerli olan kur üzerinden ödenir.

Tedarik edilen hammaddelerin maliyetini tam olarak karşılamada yetersiz olmaları durumunda muhasebede sorunlar yaşanabilir. Satın alınan ürünün değeri iki bileşenden oluşacaktır:

- Gönderim tarihindeki teklife göre hesaplanan avans tutarı.

- Maliyet önceden karşılanmaz. Hammaddelerin muhasebeye kabul edildiği gün geçerli olan döviz kuru kullanılarak hesaplanır.

Daha önce transfer edilen avans ödemesi daha sonra yeniden değerlemeye tabi değildir.

Krediler ve borçlanmalar için yabancı para biriminde ödeme özellikleri

Şirketlerin aldığı krediler şunlardır:

- Kısa vadeli (12 aya kadar).

- Uzun vadeli (bir yıldan fazla).

İlk durumda, hesaplar bunların muhasebeleştirilmesi için kullanılır. 66, 66.21, 66.22 ve işlemler aşağıdaki şekilde yansıtılmıştır:

Uzun vadeli kredilerin muhasebeleştirilmesinde $, €, £ cinsinden hesaplar kullanılır. 67, 67.21, 67.22:

Yabancı para cinsinden kredilerin muhasebeleştirilmesi de 66.23 ve 67.23 hesapları kullanılarak benzer şekilde gerçekleştirilir.

Duran varlıkların satın alınmasında kur farklarının hesaplanması

Bir şirket bir işletim sistemi satın aldığında, maddi olmayan duran varlıklar Daha önce imzalanan sözleşmeler kapsamında yabancı para cinsinden değerleri ya Merkez Bankası döviz kuru üzerinden ya da varlıkların muhasebeye dahil edildiği tarihte taraflarca kararlaştırılan başka bir kur üzerinden belirlenir. Bir süre sonra yeniden hesaplanmaz.

Yalnızca gecikmiş ödemeler (varsa) yeniden değerlemeye tabidir. Daha sonra olumlu ya da olumsuz kur farkları ortaya çıkıyor.

Örnek 2.Şirket, 20 bin dolara soğutma ekipmanı satın aldı.Satın alma günündeki Merkez Bankası döviz kuru: 57.4361. Ödeme bir ay ertelendi.

Ayın son gününde borç ödemesinin yeniden hesaplanması gerekir. Merkez Bankası kotasyonu 57.6587 ile bir önceki kotanın üzerinde bulunuyor. Şirket maliyetlere katlanıyor - tam bir çözüm için karşı tarafa ödeme yapmak üzere daha büyük miktarda ruble paraya ihtiyacı var:

Vergi muhasebesinde kur farkı

Döviz bakiyelerinin çevrilmesinden elde edilen gelir, ürün satışından elde edilen karla ilgili değildir. KDV vergisine tabi olmaması mantıklıdır.

Şirket, yabancı para cinsinden bakiyeleri kullanılan muhasebe yöntemine göre yeniden değerlemektedir.

Döviz fiyatlarındaki dalgalanmaların KDV muhasebesine tam olarak nasıl yansıdığı tabloda gösterilmektedir:

Örnek No. 3. 12.000 € değerindeki mallar 2 Kasım'da sevk edildi (oran 74,2256) ve ödemesi 26 Kasım'da (oran 75,1258) yapıldı. Yöntemi kullanırken %18 oranındaki KDV'nin aşağıdaki tutarda ödenmesi gerekmektedir:

- tahakkuklar 160.327,30 (12.000 74.2256 0,18)

- nakit 162.271,72 (12.000 75,1258 0,18)

Döviz kurlarındaki farklılıklar, muhasebede olduğu gibi faaliyet dışı gelirlerde (giderlerde) de dikkate alınır. Yani pozitif olduklarında gelir vergisine tabi tutara dahil edilirler.

Basitleştirilmiş vergi sistemi ve OSNO kapsamında döviz geliri

Basitleştirilmiş insanlar, yabancı ortaklarla yapılan anlaşmalar için serbestçe döviz hesapları açarlar.

Basitleştirilmiş vergi sisteminde yabancı para cinsinden gelir ve giderler ilgili tarihlerde kullanılan Merkez Bankası kuru üzerinden RUB cinsinden yeniden hesaplanır.

Vergi Kanunu'na göre, basitleştiricilerin aşağıdakileri yapması zorunlu değildir:

- fiyat tekliflerindeki değişiklikler nedeniyle döviz bakiyelerini yeniden değerlendirmek;

- bu yeniden hesaplamadan kaynaklanan maliyet ve gelirlerin muhasebesini yürütmek.

Bu nedenle, OSNO şirketlerinin aksine, basitleştirilmiş şirketler:

- pozitif (veya negatif) kur farkları şeklinde herhangi bir tutar ortaya çıkmamaktadır.

- gelir ve maliyetler bir kez belirlenir - gelir veya giderlerin gerçekleştiği tarihte.

Bu özelliklerin açıklaması basitleştirilmiş vergi sisteminin temeli olan nakit yöntemidir.

Önemli! Döviz kazançları, gelire dahil edildiği gün geçerli olan Merkez Bankası döviz kuru üzerinden RUB'a çevrilecektir. Transit (vadesiz) döviz hesabına alacak kaydedilecektir.Yabancı para cinsinden avans tutarları da aynı şekilde gelire dahil edilir.

Şirketin yabancı para kredi ve kredilerden dolayı katlandığı maliyetler aşağıdakileri içermektedir:

- düzenli olarak ödenmesi gereken faiz;

- tahakkuk eden %%'nin yeniden değerlemesinden kaynaklanan kur farkları;

- kredi anlaşmalarının zamanında yerine getirilmesi için gerekli dövizin satın alınmasında ortaya çıkan Merkez Bankası ile iç piyasa kotasyonları arasındaki eksi farklar;

Kefalet anlaşmaları, kredi risk sigortası ve banka garantileri kapsamındaki harcamalarla ilgili ek maliyetler de bu listeye dahildir.

Döviz bakiyelerinin yeniden değerlenmesine ilişkin kurallar

Para biriminin yeniden değerlemesini öngörülen şekilde gerçekleştirmek için aşağıdaki kurallara uyulmalıdır:

- Finansal kuruluşların katılımıyla gerçekleştirilen her döviz işlemi mutlaka günlük bilançoya ruble cinsinden girilmelidir.

Ancak izleme ve analiz için işlem kayıtlarının kullanılması ve yazılım yabancı para cinsinden. Banka müşterilerine iki dövizli ekstreler sunmaktadır.

- Döviz hesaplarına gelen tüm bakiyelerin yeniden hesaplanması gerekmektedir. İstisnalar, (verilen veya alınan) mallar için avans ödemesi tutarları, hizmetler için avanslar veya gerçekleştirilen bir iş kompleksidir. Bunları yansıtmak için ortaklarla yapılan işlemlerde yapılan karşılıklı mutabakatlarda bilanço hesaplarını kullanmalısınız.

- Analitik hesapların yalnızca döviz cinsinden hazırlanması durumunda, eşleşen her bir bilanço hesabının bakiyeleri, eşzamanlı olarak Merkez Bankası döviz kuru üzerinden ruble cinsinden yansıtılır:

- muhasebe kayıtları;

- Analitik ve sentetik muhasebe biçimleri.

Popüler sorular

Soru 1. Kur farkı KDV matrahına dahil mi?

Cevap: Döviz bakiyeleri yeniden hesaplanırken kaçınılmaz olarak ortaya çıkan kur farkları, vergi muhasebesinde satışlardan değil, faaliyet dışı gelir olarak muhasebeleştirilir. Dolayısıyla bunların tutarları KDV matrahına dahil edilmemektedir.

Soru 2. Tutar farklarının kur farklarına paralel olarak hesaplanması gerekir mi?

Cevap: Tutar farkı kavramı 2015 yılında Vergi Kanunu'ndan çıkarılmıştır. Döviz bakiyelerinin yeniden hesaplanmasında ortaya çıkan tüm farklar kur farkı olarak kabul edilmektedir.

Soru 3. Kur farkı ne zaman ortaya çıkar?

Cevap: Yabancı para yükümlülük ve varlıkların aşağıdaki tarih itibarıyla yeniden değerlenmesi sonucu oluşur:

- Raporlama;

- Yükümlülüklerin geri ödenmesi.

Soru 4. En yaygın ve basit olan döviz kuru farkı hangisidir?

Cevap: Bu, şirketin hesabındaki döviz bakiyelerinin yeniden değerlenmesi sırasında ortaya çıkan farkı da içermektedir.

Soru 5. Yükümlülüklerin veya varlıkların değeri Merkez Bankası tarafından döviz kuru belirlenmeyen bir yabancı para cinsinden ifade ediliyorsa nasıl yeniden hesaplanır?

Cevap: Merkez Bankası kotasyonu kullanılır: ABD dolarından RUB'a ve standart dışı para biriminden dolara. Bloomberg veya Reuters gibi bilgi sistemlerinden gelen verileri dikkate alabilirsiniz.

Yabancı şirketlerle ekonomik ilişkilerin geliştirilmesi sırasında yerli girişimciler döviz cinsinden hesap açmaktadır. Mali çalışanların, döviz bakiyelerinin yeniden değerlenmesinin ve döviz kuru farklılıklarının ne olduğu konusunda yakından bilgi sahibi olmaları ve dolayısıyla bunları muhasebe belgelerine doğru şekilde yansıtabilmeleri gerekmektedir.

Neden ihtiyacın var " Para biriminin yeniden değerlemesi"? Acemi muhasebeciler bana bu soruyu sıklıkla soruyorlar, çünkü pratikte henüz döviz işlemleriyle karşılaşmadılar ve bu yeniden değerlemenin nereden geldiğini, nasıl hesaplandığını ve gerekli olup olmadığını anlamıyorlar. Bunu bir kez ve kalıcı olarak çözelim. hepsi 1C örneğini kullanıyor: Muhasebe 8.3, baskı 3.0.

İlk olarak, yeniden değerleme şu durumlarda “kendiliğinden” gerçekleşir: ayın kapanışı.

İkincisi, yalnızca sahip olan kuruluşlar için ortaya çıkar. döviz işlemleri.

Ve bu yüzden.

Değeri yabancı para biriminde ifade edilen varlık ve yükümlülüklerin muhasebeleştirilmesine ilişkin PBU 3/2006'ya göre elimizde:

Yabancı para cinsinden ifade edilen varlık ve yükümlülüklerin değeri, muhasebe ve mali tablolara yansıtılmak üzere rubleye dönüştürülmeye tabidir.

Değer, işlem tarihinde ve raporlama tarihinde yabancı para cinsinden yeniden hesaplanır.

Bir örneğe bakalım

01.01.2014 alıcı banka hesabımıza transfer edildi 1 dolar.

Kablolama aşağıdaki gibi olacaktır:

D52 K62 1 ABD Doları (32.6587 ruble)

İşlem tutarını eşzamanlı olarak işlem para biriminde (1 dolar) ve işlem tarihindeki döviz kuru üzerinden ruble cinsinden kaydettiğimizi lütfen unutmayın (1 Ocak 2014, dolar döviz kuru tam olarak 32.6587 ruble idi).

Şekline dönüştü tüm para hesapları parasal göstergelerini aynı anda iki boyutta saklar: hesap para biriminde ve ruble cinsinden (Rusya için düzenlenmiş muhasebenin ana para birimi).

Böylece 1 Ocak 2014 günü günün sonunda 52 numaralı hesaptaki bakiye 1 USD ve aynı zamanda 32.6587 ruble olacaktır.

Her şey çok güzel ama zaman geçiyor. Dolar kuru değişiyor. Ve şimdi ayın sonunda (31.01.2014) bir dolara 35.2448 ruble veriyorlar.

Ve ay sonunda 52. hesaptaki bakiyemize bakarsak, kur değişmesine rağmen hala 1 USD ve 32.6587 ruble olduğunu göreceğiz. Ancak bir doların zaten 32.6587 rubleye değil 35.2448 rubleye karşılık geldiğini biliyoruz! ortaya çıktı dolar cinsinden bakiye tutarı ile ruble cinsinden bakiye tutarı arasındaki tutarsızlık.

Dolayısıyla, raporlama tarihinde (yani aylık) yabancı para cinsinden varlık ve yükümlülüklerin değerinin bu yeniden hesaplanması, tam olarak ay sonunda para birimi ile ruble arasındaki bu yazışmayı yeniden sağlamak için icat edildi.

Bu durumda 52 nolu hesabın 31 Ocak 2014 tarihi itibariyle yeniden değerlemesi şöyle görünecektir:

D52 K91.01 2,5861 ruble

Böylece, hesap 52'deki ruble bakiyesini diğer gelirler pahasına 2,5861 ruble fazla değerledik. Bu ay döviz kurunun arttığı, dolayısıyla kuruluşun gelirinin arttığı ortaya çıktı. Eğer kur düşseydi tam tersi başka masraflar da olacaktı.

Yani yeniden değerleme sonrasında 31 Ocak 2014 günü sonunda 52 numaralı hesaptaki borç bakiyesi 1 USD ve aynı zamanda 35.2448 ruble olacak.

Ama zaman geçiyor. Ve Şubat ayının sonunda 1 dolara zaten 36.0501 ruble veriyorlar. Bu, 52 numaralı hesapta yine dolar ve ruble arasında bir tutarsızlık yaşadığımız ve aynı zamanda Şubat ayında döviz kurundaki artış nedeniyle başka gelirlerin ortaya çıktığı anlamına geliyor.

Yeni yeniden değerleme aşağıdaki girdileri verecektir:

D52 K91.01 0,8053 ruble

Ve 28 Şubat 2014 günü günün sonunda 52 numaralı hesaptaki borç bakiyesi aynı 1 USD ve aynı zamanda 36.0501 ruble olacak.

Ve böylece hesap 52'de sıfır olmayan bir bakiyeyi koruduğumuz sürece sonsuza kadar yeniden değerlendireceğiz. Diğer döviz hesapları da aynı şekilde yeniden değerlenir.

İşte yabancı paranın yeniden değerlenmesine ilişkin kısa bir teori: muhasebe. Şimdi tüm bunların programda 1C: Muhasebe 8.3 (revizyon 3.0) örneğini kullanarak nasıl uygulandığını görelim:

2014 döviz kurları yükleniyor

Döviz hesabı açma (USD)

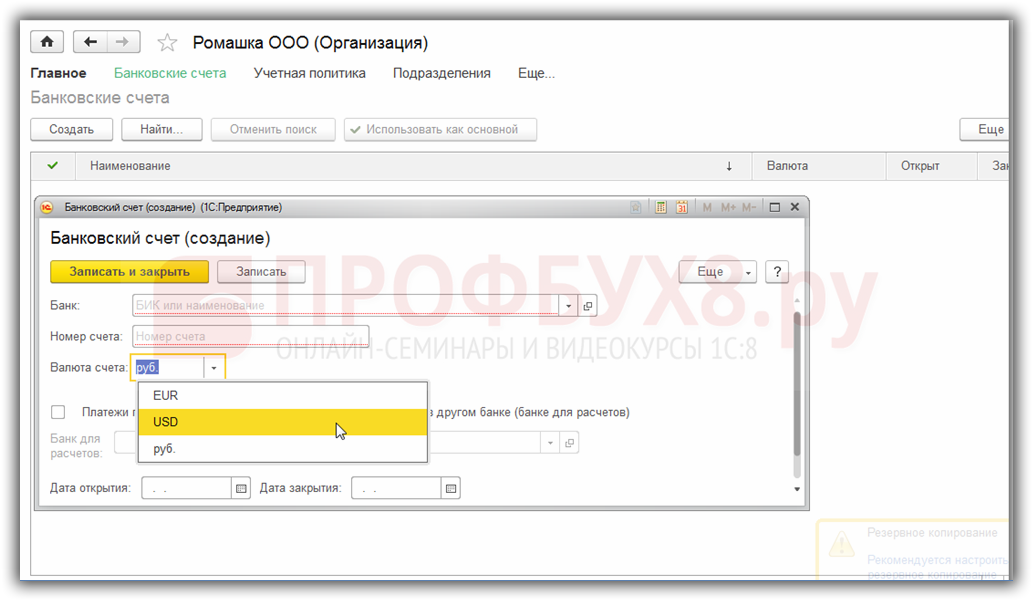

Bunu yapmak için “Ana” -> “Organizasyonlar” bölümüne gidin ve orada organizasyonumuzu açın.

Üst paneldeki organizasyon kartında “Banka hesapları” öğesini seçin:

Açılan hesaplar listesinde “Oluştur” butonuna tıklayın ve cari hesap kartını aşağıdaki gibi doldurun (hesap numarası ve BIC örnek olarak verilmiştir; hesap para birimini USD seçtiğinizden emin olun):

"Kaydet ve kapat"ı tıklayın.

Alıcıdan para alıyoruz

Bunu yapmak için "Banka ve kasa" bölümüne gidin ve orada "Banka ekstreleri" öğesini seçin.

"Makbuz" düğmesini tıklayın ve doldurun hesap durumuşu şekilde (01/01/2014 tarihinde 01$'lık makbuz; herhangi bir anlaşma kapsamında herhangi bir karşı taraftan; muhasebe hesabı - 52; banka hesabı - az önce oluşturduğumuz hesap):

"Kaydırıp kapat"ı tıklayın.

Belge girişlerine bakalım (ekstre günlüğündeki DtKt düğmesi):

01.01.2014 tarihi itibariyle 52 numaralı hesaba döviz kuru üzerinden 1 dolar yatırıldığını görüyoruz.

Ocak ayını kapatıyoruz

"İşlemler" bölümüne gidin ve orada "Ay Kapanışı" öğesini seçin.

Ocak 2014 dönemini seçin ve “Ayı kapat”ı tıklayın.

Daha sonra “Para birimi fonlarının yeniden değerlemesi” öğesini buluyoruz, üzerine tıklayıp “İşlemleri göster” seçeneğini seçiyoruz:

İşte 2,58 rublelik kur farkımız:

![]()

Ocak 2014'ün ay sonuna dönelim ve orada "Referanslar-hesaplamalar" butonunu bulalım. Üzerine tıklayın ve “Para birimi fonlarının yeniden değerlenmesi” öğesini seçin:

Program, para birimi fonlarının yeniden değerlenmesine ilişkin hesaplamaları içeren bir rapor oluşturacaktır:

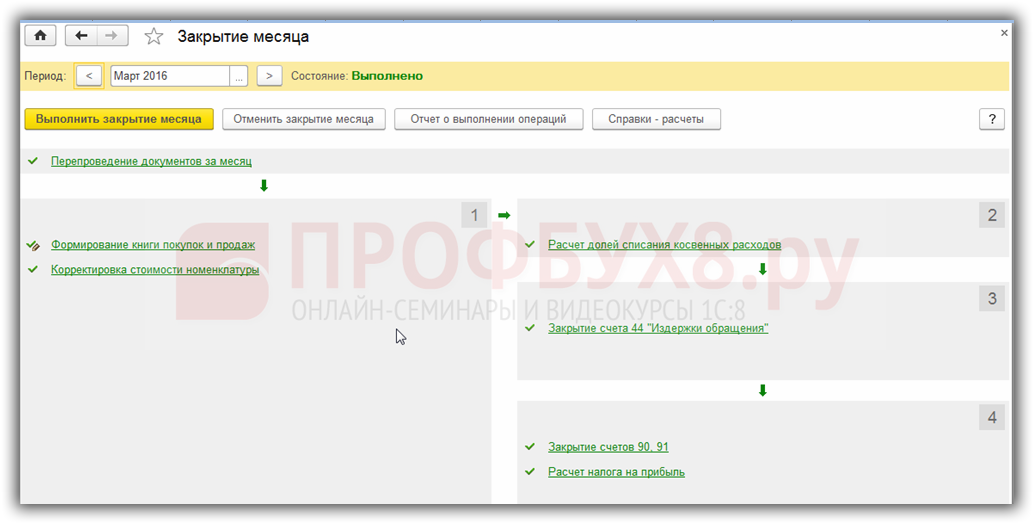

Benzer şekilde, ön hesaplamalarımızın programın davranışıyla eşleştiğinden emin olmak için Şubat ayı için aylık kapanış yapın.

İle başlayalım Yasama çerçevesi RF. Burada, PBU 3/2006'ya göre, varlık ve yükümlülüklerin değeri yabancı para biriminde ifade ediliyorsa, o zaman muhasebeye yansıması için bu değerin, yabancı para cinsinden işlem tarihinde ve raporlamada ruble olarak yeniden hesaplandığını göreceğiz. tarih, yani ayın son günü.

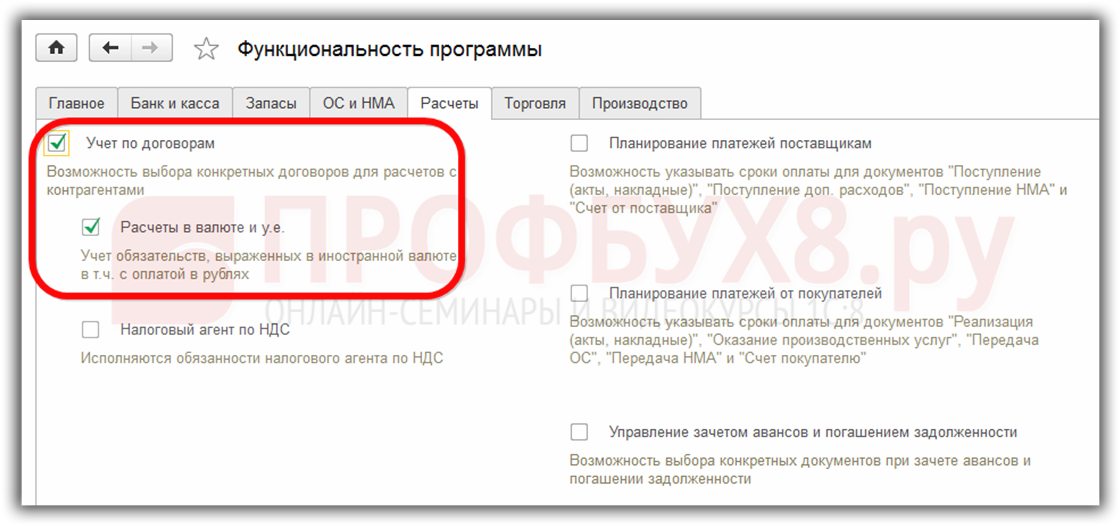

1C 8.3 Muhasebe 3.0'da döviz muhasebesi ve para biriminin yeniden değerlemesi nasıl uygulanır?

1C 8.3 programında para birimi muhasebesini sürdürebilmek için, işlemi başlatırken yapılandırmanız gerekir. İşlevsellik izin vermek. Menü Ana – Ayarlar – İşlevsellik:

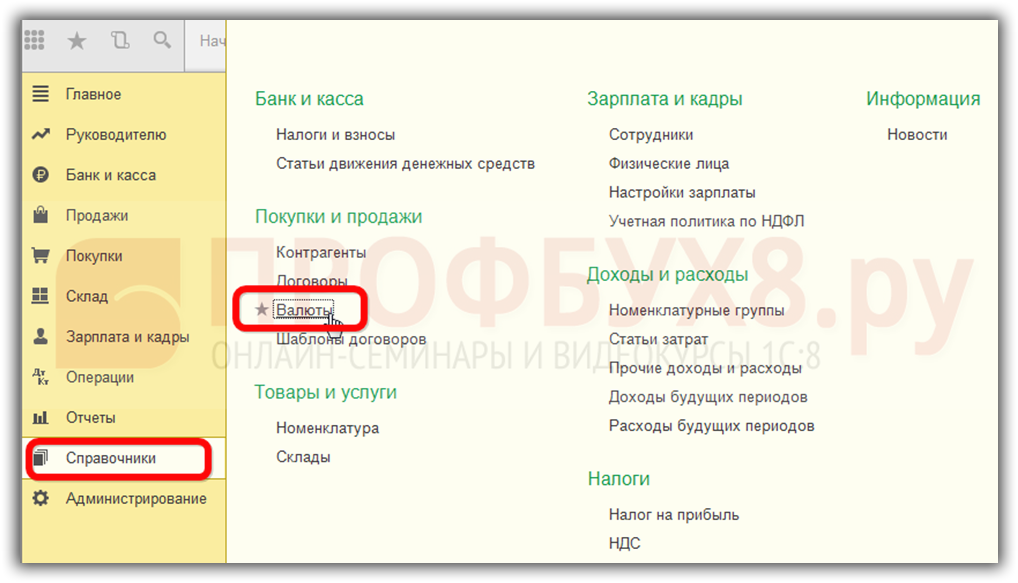

Ayrıca dizinde gerekli Para birimleri:

1C 8.3'te çalışmak için gereken yabancı para birimlerini ekleyin:

ve değerlerin zamanında ve düzenli olarak güncellenmesini sağlayın döviz kurları aynı isimde bilgi kaydı:

1C 8.3'te döviz işlemlerinin muhasebeleştirilmesi

Şirketin dövizli banka hesabı varsa buna ilişkin bilgilerin girilmesi gerekmektedir. Kuruluşların rehber banka hesapları:

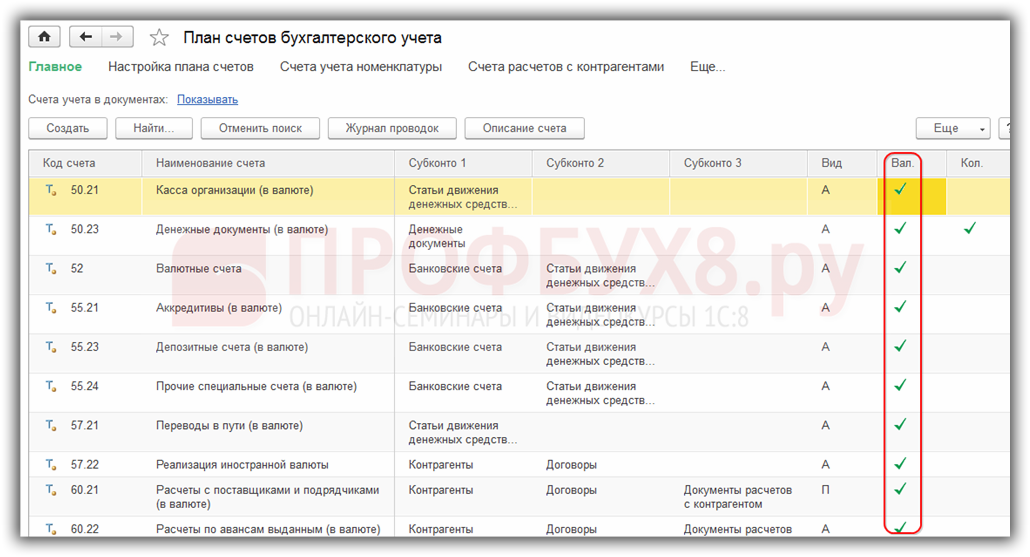

1C 8.3 Kurumsal Muhasebe 3.0 programında para birimi işlemlerini gerçekleştirmek için hesap planında para birimi muhasebesi özelliğine sahip özel hesaplar vardır:

Bu özellik, 1C 8.3 programının standart raporlarında bu hesaplardaki bakiyeleri yalnızca düzenlenmiş para birimi - ruble cinsinden değil, aynı zamanda gerekli döviz cinsinden de görmenizi sağlar:

1C 8.3'te yabancı para biriminin yeniden değerlenmesi

Hiçbir şey yerinde durmuyor ve döviz kurları değişiyor. Buna göre, döviz hesaplarındaki bakiyelerin Ruble eşdeğeri tutarlarının, döviz bakiyesi tutarı değişmeden yeniden hesaplanması gerekiyor. Döviz kurunun yükselmesine veya düşmesine bağlı olarak, yeniden değerleme sırasında kuruluşun başka gelir veya giderleri olacaktır.

1C 8.3'te para biriminin yeniden değerlemesi nerede

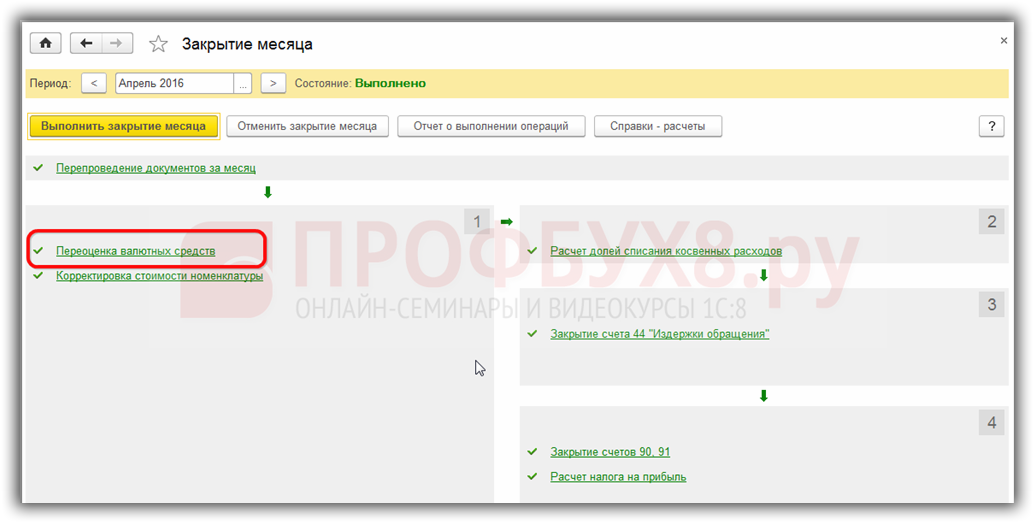

Üzerinde bakiye bulunan döviz hesapları 1C 8.3 Muhasebe 3.0 programının bilgi tabanında görünür görünmez, Ay kapanışı işleniyorçizgi görünecek işlemler Yabancı paranın yeniden değerlenmesi. Bu işlem tam olarak hesap planının yabancı para hesaplarındaki bakiyeleri analiz etmeyi ve diğer gelir veya diğer giderlerin muhasebeleştirilmesiyle yabancı para tutarlarını yeniden değerlemeyi ve ilgili işlemleri otomatik olarak oluşturmayı amaçlamaktadır.

Diyelim ki Nisan ayında Romashka LLC kuruluşu dövizli bir cari hesap açtı ve bir müşteriden 1.000$ tutarında bir ödeme bu hesaba aktarıldı (oran 68,2724). 1C 8.3 programında para biriminin alındığını yansıtan, Ay kapanışı işleniyor göründü Operasyon Para biriminin yeniden değerlemesi:

Mart ayında orada olmamasına rağmen:

Artık yukarıdakilerin hepsini bilerek 1C Muhasebe 3.0 programına dönelim ve para biriminin otomatik olarak nasıl yeniden değerlendiğini anlamak için örnekler kullanalım.

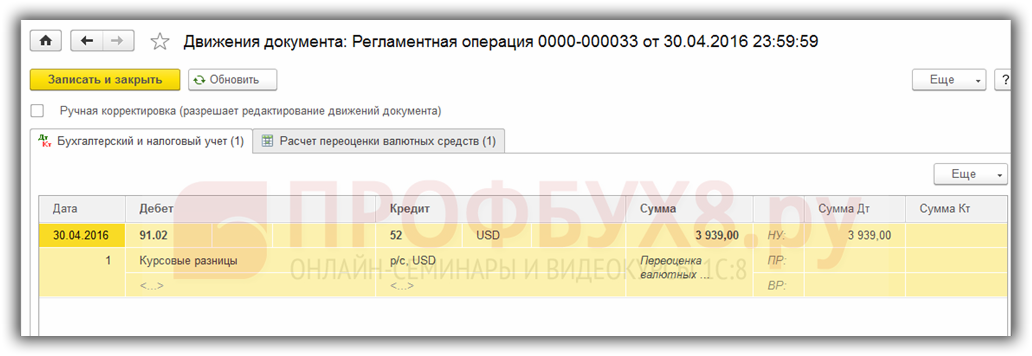

Örnek 1. Oran düşmüşse

19 Nisan 2016 itibarıyla 30.04.2016 raporlama tarihi itibarıyla dolar kuru 68.2724 ruble idi. 64.3334 rubleye düştü. Para biriminde hiçbir değişiklik olmadı, ancak ruble eşdeğeri azaldı ve buna bağlı olarak şirket masraflara da yansıdı Operasyon Para biriminin yeniden değerlemesi Nisan ayında dönem sonunda:

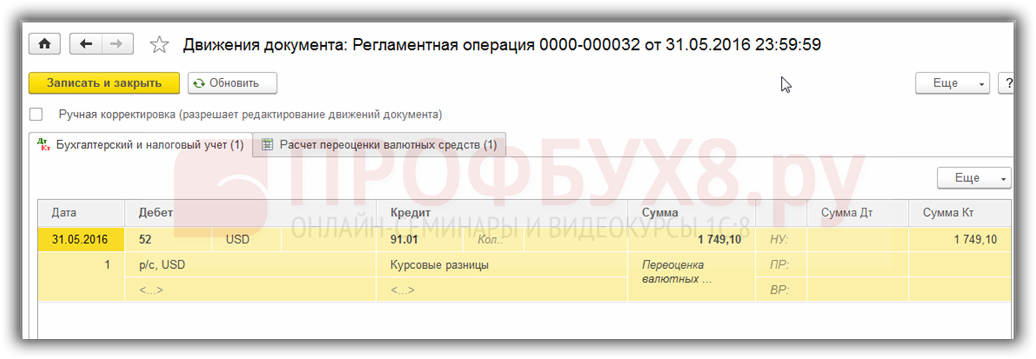

Örnek 2. Eğer oran artmışsa

Mayıs ayı içerisinde hesapta herhangi bir işlem yapılmadığından bir sonraki raporlama tarihi olan 31.05.2016 tarihinde yeniden değerleme ihtiyacı ortaya çıkmıştır. Dolar kuru 31 Mayıs 2016 itibarıyla önceki yeniden değerlemeye göre artış gösterdi. 66.0825 ruble olarak gerçekleşti. Böylece kuruluşun başka gelirleri de olur ve bu da şuna yansır: Para biriminin yeniden değerlemesi Mayıs için:

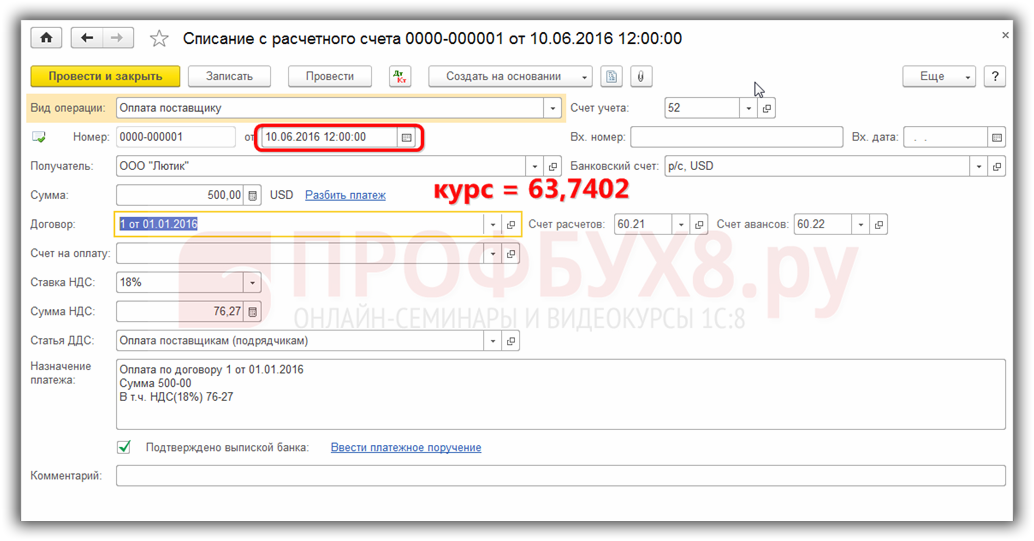

Örnek 3. İşlem anında yeniden değerleme

Bir işlem gerçekleştirirken 1C 8.3'teki para biriminin yeniden değerlenmesine gelince, mekanizma yukarıda tartışılana benzer, işlem gününe göre yalnızca para birimi dönüştürme oranı alınır:

Bir önceki yeniden değerleme tarihi olan 31.05.2016'ya göre. oran 10 Haziran 2016 itibarıyla düştü. 63.7402 ruble olarak gerçekleşti. Kuruluşun, ilanlarda gördüğümüz gideri kaydetmesi gerekir:

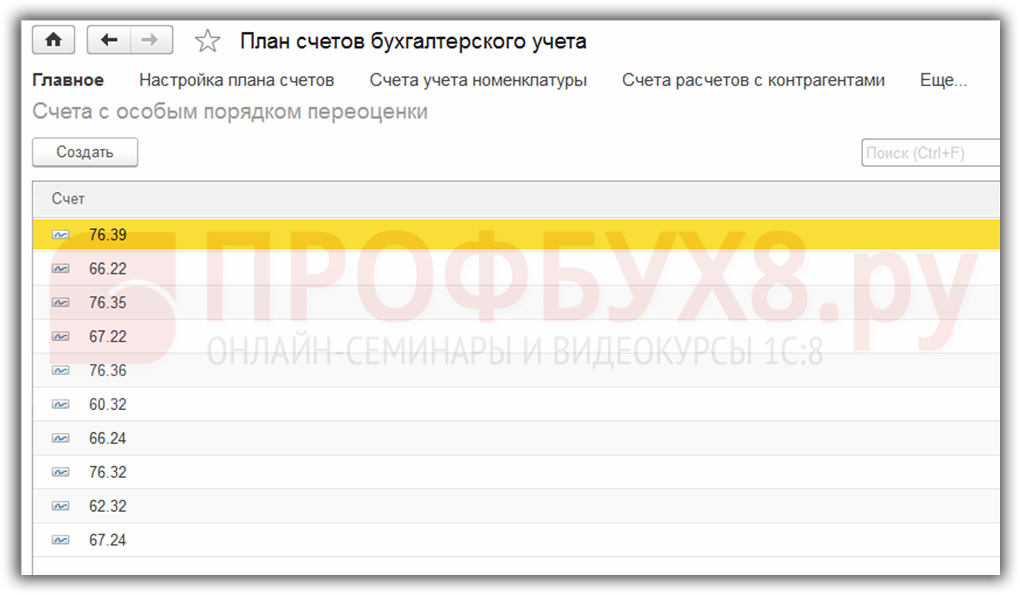

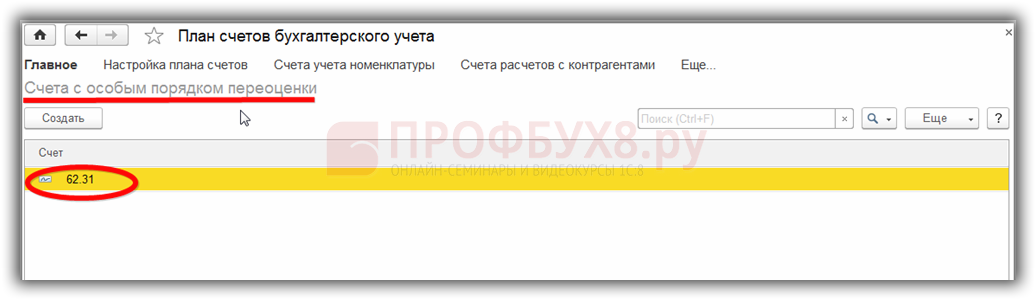

hakkında birkaç söz söylemeye değer bilgi kaydı Özel bir yeniden değerleme prosedürüne sahip Hesaplar. Bu kayda menüden ulaşabilirsiniz. Ana – Hesap planı – Daha fazlası – Özel yeniden değerleme prosedürüne sahip hesaplar:

Yukarıda açıklanandan farklı bir yeniden değerleme yöntemi gerektiren hesap planındaki hesaplar buraya girilir. Hesap planı hesabının bu listede yer alması durumunda, raporlama tarihinde yapılan işlemlerde rutin bir işlem olarak bakiyelerin otomatik olarak yeniden değerlenmesi gerçekleşmeyecektir. Yeniden değerleme manuel olarak yapılmalıdır. belge İşlemleri manuel olarak girildi:

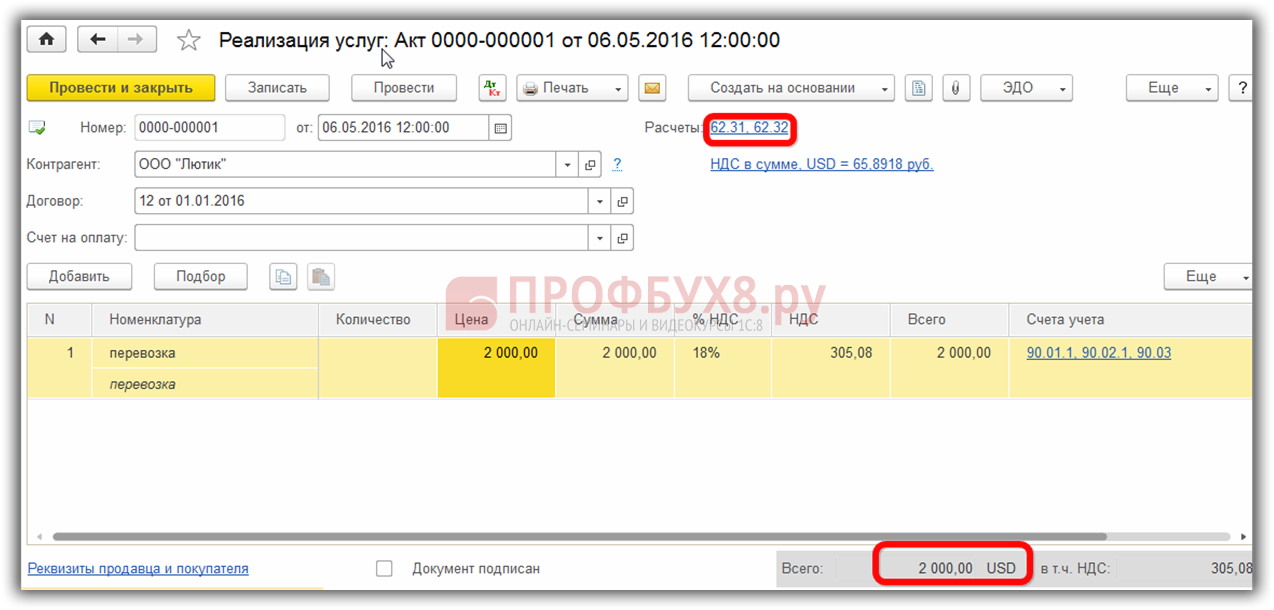

Örneğin, 05/06/2016 Kuruluşun 2000 ABD Doları tutarında hizmet sağlaması,

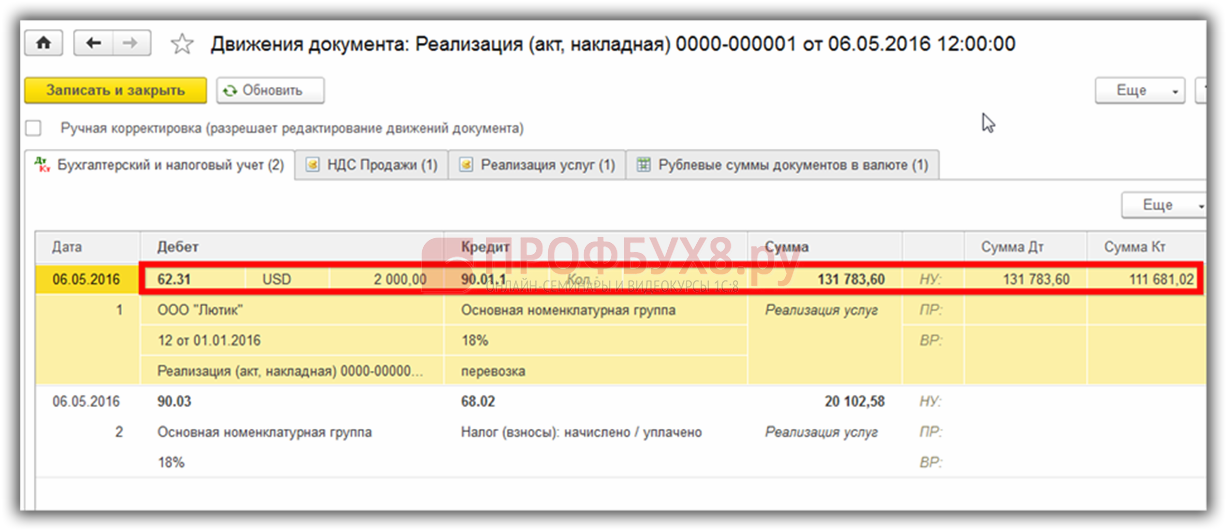

böylece 62.31 hesabında bir borç yaratılır:

Eğer bilgi kaydı Özel bir yeniden değerleme prosedürüne sahip hesaplar boş bırakın, ardından Mayıs döneminin sonunda işlemler Para biriminin yeniden değerlemesi hesap bakiyesi 62,31 yeniden değerlenecektir:

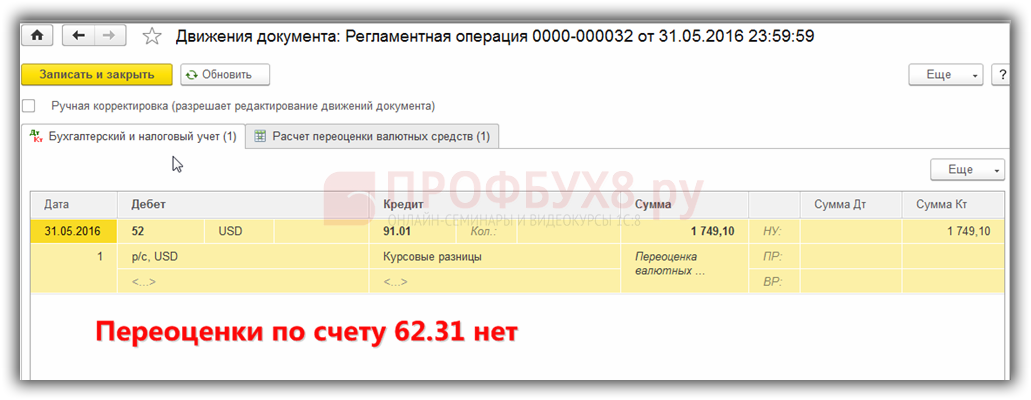

Bu listeye 62.31 hesabı eklenirse:

daha sonra Ay kapanışı bakiyesi yeniden değerlenmeyecektir:

Böylece aile muhasebesi programı, zor bir muhasebe sorunuyla karşı karşıya kalan bir kullanıcıya yardımcı olabilir. Muhasebecinin her şeyi doğru şekilde ayarlaması ve oluşturulan işlemleri kontrol etmesi yeterlidir.

Rus kuruluşları, faaliyetleri sırasında, döviz hesapları da dahil olmak üzere banka hesapları açma ve borç yükümlülüklerinin oluşmasıyla döviz karşılığında varlık satın alma hakkına sahiptir. Ancak vergi ve muhasebe yalnızca yerli para birimi üzerinden yürütülmektedir. Döviz bakiyelerinin yeniden değerlenmesi işletmenin gerçek mali durumunu yansıtır.

Para biriminin yeniden değerlemesi nedir

Kuruluşların muhasebesinde izin verilen tek para biriminin Rus rublesi olduğu göz önüne alındığında, tüm işlemlerin ruble cinsinden değerlendirilmesi gerekir. Aynı durum, döviz cinsinden ödemeler için oluşturulmuş olsalar bile banka hesapları için de geçerlidir. Ayrıca yabancı paranın yeniden değerlemesi aşağıdaki işlemlerin varlığında gerçekleştirilir:

- nakit ve nakit dışı şekillerde nakit ödemeler;

- mezhepleri yabancı ülkelerin para birimi cinsinden ifade edilen diğer parasal belgeler;

- finansal döviz yatırımları;

- borçluların ve kuruluşların alacaklılara döviz cinsinden ifade edilen borçları;

- maddi duran varlıklar ve diğer varlıklara yapılan yabancı para yatırımları.

Döviz bakiyelerinin yeniden değerlemesi, yabancı para cinsinden ifade edilen varlık ve yükümlülüklerin belirli kurallara göre muhasebeleştirilmesini zorunlu kılan PBU 3/2006 normlarına uygun olarak gerçekleştirilir. Yeniden hesaplamanın sıklığı varlığın türüne bağlıdır. Örneğin bankaların dövizi günlük olarak cari döviz kuruna göre yeniden değerlemesi gerekiyor. Diğer kuruluşların günlük yeniden değerleme yapmasına gerek yoktur, hesap dönemini kapatırken benzer işlemlerin yapılması yeterlidir. Varlık fiyatı revizyonlarının tarihleri aşağıdaki olaylarla çakışabilir:

- operasyonların yürütülmesi;

- Dönem sonu (ayın son günü).

Muhasebede para biriminin yeniden değerlenmesi

Rus rublesinin yabancı para birimlerine göre değerinin sürekli değiştiği göz önüne alındığında, yeniden değerleme kur farkı gibi bir olgunun ortaya çıkmasına neden olmaktadır. Sonuç olarak işletmeler, sonuç olumlu olduğunda ek gelir elde etmekte, döviz kurları olumsuz olduğunda ise kayıplar meydana gelmektedir. Ortaya çıkan farklar 91 no'lu hesaba atfedilir ve sonuca göre diğer gelir veya giderler olarak sınıflandırılır.

Döviz işlemlerinin yeniden değerlenmesi ne yaratır? Pozitif kur farkının alınması şu şekilde kaydedilir: Dt 57 – Kt 91.1. Olumsuz anlam para birimini dönüştürürken: Dt 91.2 – Kt 57.

Kuruluş tarafından gerçekleştirilen işlem para biriminin satın alınması ve yeniden değerlenmesi aşağıdakileri içerir:

- Dt 57 – Kt 51 – döviz satın alma maliyetleri;

- Dt 52 – Kt 57 – döviz hesabının yenilenmesi;

- Dt 91.2 – Kt 57 – Bankanın döviz satışı sonuçları ile Merkez Bankası cari döviz kuru üzerinden alınan farkın tespiti;

- Dt 52 – Kt 91.1 – pozitif döviz kuru farklarının belirlenmesi;

- Dt 91.2 – Kt 52 – negatif fark.

Yabancı ülkelerden fon satışında, döviz hesabının yeniden değerlemesinin aşağıdaki girdileri oluşturduğu varsayılmaktadır:

- Dt 57 – Kt 52 – hesaptan paranın borçlandırılması;

- Dt 57 – Kt 91.1 – pozitif kur farkı oluştu;

- Dt 91.2 – Kt 57 – Negatif kur farkının oluşması;

- Dt 51 – Kt 57 – satıştan elde edilen gelirler ruble hesabına alındı;

- Dt 91.2 – Kt 57 – Bankanın döviz alırken uyguladığı kur ile mevcut Merkez Bankası kuru arasındaki fark sabittir.

Diğer kişilerle döviz cinsinden yapılan mutabakatlar, işlemin gerçekleştiği gün geçerli olan Merkez Bankası döviz kuru üzerinden yeniden hesaplanır:

- Dt 52 – Kt 62 – hasılatın döviz cinsinden alınması;

- Dt 52 – Kt 66, 67 – döviz kredisi olarak alınan fonlar;

- Dt 52 – Kt 75, 76 – kuruculardan ve diğer kişilerden fon alınması;

- Dt 60, 66, 67, 75, 76 – Kt 52 – yükümlülüklerin ödenmesi için döviz fonları harcandı.

Kuruluşun yurt dışında bulunan bazı varlıkları varsa bunların değerlendirmesinin de dönem sonunda yapılması gerekmektedir. Ana şirket raporlamasını ruble cinsinden hazırlamalıdır.

Vergi muhasebesinde para biriminin yeniden değerlemesi

Yürürken Vergi muhasebesiİşletmede döviz hesaplarının ve diğer varlıkların yeniden değerlenmesi de önemlidir. Eylemlerin gerçekleştirilme tarihleri, muhasebedeki ile aynı anlardır - işlem gününde ve dönem sonunda.

Yabancı para varlıkların çevriminin sonuçları aşağıdaki olayları içerir:

- Pozitif kur farkının ortaya çıkması. Gelir vergisi hesaplanırken işletmenin gelirini ve buna bağlı olarak vergi matrahını artırır.

- Negatif kur farkları diğer giderlere dahil edilmiştir. Gelir vergisi belirlenirken faaliyet dışı gider olarak dikkate alınır.

Basitleştirilmiş vergi sistemini kullanan işletmeler için, fonların yeniden değerleme sonuçlarının kullanılmasına ilişkin biraz farklı kurallar geçerlidir. Döviz kurunun çevrilmesinde pozitif farkların bulunması basitleştirilmiş vergideki artışı etkilemektedir. Ancak kuruluşların basitleştirilmiş vergi sistemini kullanarak para birimlerini dönüştürmeleri durumunda olumsuz farklardan kaynaklanan maliyetler dikkate alınmaz.

Yabancı para varlıklarının Rus rublesine dönüştürülmesi nihai mali sonucu etkiler. Bu durumda yeniden değerleme tarihinde yürürlükte olan Merkez Bankası kuruna uyulması gerekmektedir.