Ev Defter Tutma Excel Şablonu

2003 yılında kocam ve ben küçük bir köyden şehre taşındık (şimdi orada sadece 38 kişi yaşıyor). Uzun bir rublenin peşine düştük... Ama eğer köyün beş bin rublelik geliri ah-o ne paraysa, o zaman şehirde onlarla yaşamak, beşte iki bini bir oda kiralamak için ödediğimiz takdirde, çok denemek gerekiyordu. Biz denedik.

Aile bütçesi ile ilgili popüler kitaplarda, birkaç ay boyunca tüm gelir ve giderleri kontrol etmeniz gerektiğini yazıyorlar. Bunu bana kimse öğretmedi, şehir hayatımızın ikinci ayında sezgisel olarak böyle bir deftere başladım. Her şeyi kuruşuna kadar yazdım. Bir ayda 22 somun ekmek, 3 kg şeker, 1 şişe bitkisel yağ vb. Yediğimiz çok geçmeden anlaşıldı. Maaş aldıktan sonra toptancıya gittik ve her şeyi olabildiğince ucuza aldık. Para sadece ekmek ve süt için kaldı. Böyle bir tasarruf sayesinde, birkaç ay sonra giysilere harcadığımız küçük bir miktar bile oldu. Yani adım adım - ne kadar alacağımızı, nereye harcayacağımızı ve ne kadar tasarruf edebileceğimizi zaten biliyordum.

Geçen gün Brian Tracy okuyordum. Başarının formülü şudur: "Zengin olmak istiyorsan, kazandığından daha az harca." Daha sonra bu ilke takip edildi. Evet sinemaya gitmedik, öpüşmek için bolca yerin olduğu evde izledik. Kafelerde yemek yemedik - evde yemek daha sağlıklı. Pahalı makyajı karşılayamazdım ama 20 yaşında bir kız genellikle hafif makyaj yapar. Her şeyde iyiyi bulmaya çalıştık.

Sanırım gelirimizin sıkı bir şekilde muhasebeleştirilmesi ve giderlerin planlanması sayesinde, ipoteğin bir kısmını planlanandan önce ödeyebildik, bir araba satın aldık ve birkaç kez denize gittik. Evet, içinde şu an emeklilik için tasarruf yoktur, ancak finans guruları bile önce borçları ödemenizi ve sonra tasarruf etmenizi tavsiye eder.

İlk finans günlüğüm 14 yaşında. Bu gri yapraklı ucuz bir defter. O zamandan beri, loglamanın temel prensibi değişmedi, sadece gider kalemleri eklendi. Ve yüzüklerdeki defterlerde saklıyorum.

Tartışmıyorum, şimdi aynı Excel'deki en basit tabletten başlayarak birçok para kontrol programı var. Kolaylıkları kağıt medyadan daha yüksektir, en azından birkaç tıklamayla herhangi bir süre için makaleler hakkında analizler alabilirsiniz. Ancak, bir tür meditasyon olduğunu düşündüğüm uzun sayı sütunlarını elle toplamaya alışığım.

Bir bilgisayar aldığımızda, doğal olarak içinde kayıt tutmaya çalıştım. Ancak, açmak için çok tembel ve sonra nerede ve ne harcadıklarını unuttular. Aksine açıyorsunuz ve bütçe yapmak yerine internette oturuyorsunuz ya da oyuncaklarla oynuyorsunuz. Ve bir şekilde bilgisayar kaplı .... Restorasyonundan sonra verileri bir not defterine aktardım ve artık deney yapmıyorum.

Bir finans günlüğü nasıl tutulur

1. Yılın başında bir finansal plan yazıyorum

Örneğin:

İpoteğin erken geri ödenmesi (her ay X ruble ayırın ve her üç ayda bir bankaya para yatırın),

Kumbaradaki her makbuzdan tatil için 1000 ruble ayırın,

Elektrik faturalarını ve vergileri zamanında ödeyin

Kışlık ayakkabı satın almak

Vb. vb.

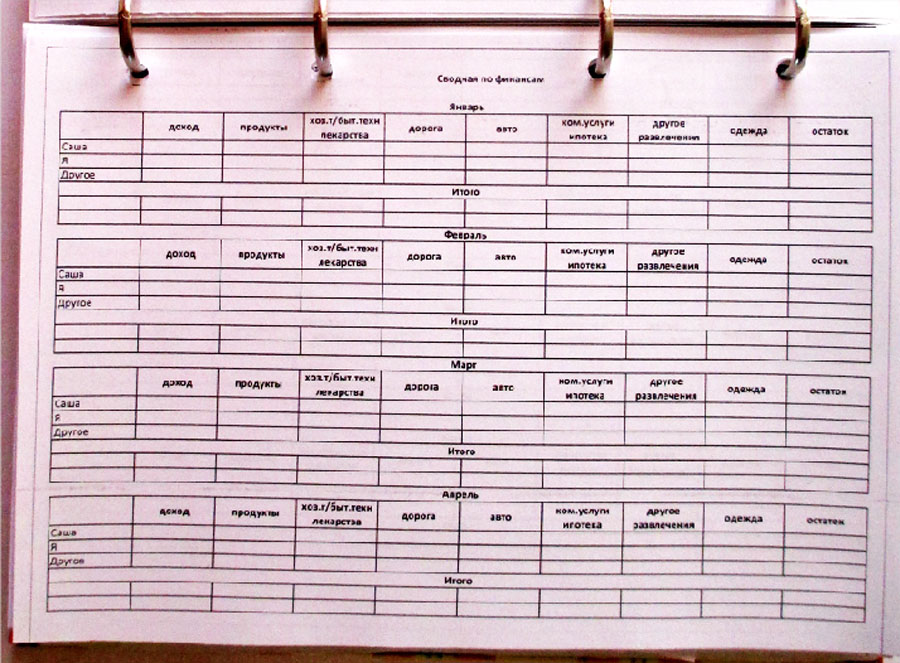

2. Bir önceki yılın verilerine dayanarak yıl için bir bütçe yaparım

2.1. Her aile üyesinin planlanan gelirini yazıyorum. Ve küçük bir sır: "Diğer" bir gelir kalemimiz var.

Bunlar doğum günü hediyeleri, piyangoyu kazanma, Evrenden sürprizler ve diğer güzellikler. Bunun üzerine aile gelirinin küçük bir yüzdesini koydum. Masrafları derlerken bu yazıyı neredeyse hiç hesaba katmıyorum ama işe yararsa bu para asıl mali amaca gidiyor.

Tüm planlamaların en önemli aşaması.

Gider kalemleri "ürünler", "ev eşyaları" vb. - geçen yıldan itibaren yeniden yazılıyor, fiyat artışları için %2-3 ekleniyor.

Gider kalemi "Giysiler". Gardırop geçen yıl güncellendiğinden, bu yıl bu makaleye çok fazla para koymuyoruz. Kışlık botlara ihtiyaç duyulacak, ancak her ay 1000 ruble ayırırsanız, sonbaharda iyi bir çift için para biriktirebilirsiniz.

Ve benzetme ile - diğer tüm gider kalemlerini çiziyorum, gereken her şeyi hesaba katıyorum ve fiyat artışlarında küçük bir artış yapıyorum.

Doğal olarak, giderlerin geliri aşmadığından emin olmanız gerekir. Böyle bir durumda, büyük satın alımları bir süreliğine yeniden gözden geçirin ve erteleyin.

Yanıyorsa elbette kredi çekebilirsiniz ama biz biriktirmeye çalışıyoruz, faizi fazla ödememeye çalışıyoruz.

İşte örnek bir tablo. Rakamlar keyfi.

3. Sonra her akşam ne kadar para harcadığımı ve neye harcadığımı yazarım. Hiçbir şey eksik.

4. Ay sonunda her kalem için gelir ve giderlerimizi hesaplarım. Sonra bu ay için ayrılan bütçeyi kontrol ediyorum. Bir taşma varsa, buna neyin sebep olduğuna bakarım ve mümkünse önümüzdeki ay bu yazıdan tasarruf etmeye çalışırım.

5. Yıl sonunda her şeyi bir pivot tabloda özetliyorum. Yine, fazla harcamanın nerede oluştuğunu, tam tersine harcanandan daha fazla paranın nereye ayrıldığını analiz ediyorum. Hangi ayda gıdaya daha çok, hangi ayda daha az harcadılar vs.

Bütün bunlar gelecek yıl için bütçelemede yardımcı oluyor.

Ve şimdi en ilginç olanı. Her şey her zaman plana göre gitmeyebilir, ancak paranızı akıllıca yönetirseniz her durumdan minimum kayıpla çıkabilirsiniz.

Bu yıl için iki ana gelir kaynağı planladım: kocamın maaşı ve benimki. Maalesef işimi kaybettim. Tüm harcamaların bir analizini yaptı. Zorunlu ödemelere ayda ne kadar para düştüğünü hesapladım. Sonra onsuz neler yapabileceğinizi anladım. Örneğin, kışlık botlara kilit dikebilir ve henüz yenilerini satın almayabilir, ancak ipotek için onlar için planlanan parayı biriktirebilirsiniz. Böylece adım adım, her şeyin kontrol altında olduğuna dair güven veren yeni bir plan yaptım. Panik olmadan sakin bir modda yeni bir iş arıyorum.

Ana finansal hedefe ulaşma planı hala donmuş durumda. Ancak, umutsuzluğa kapılmayın! Ekonomik yaşamaya alışığız, sadece bütçeye uymamız gerekiyor. Ve yapılan her şey daha iyisi için yapılır.

Yöntem 1. Bakım ev muhasebesi kağıtta

Kendine ayrı bir defter veya defter al, kimin giderini kontrol etmek istediğine bağlı olarak ailenin veya sadece senin tüm gelir ve giderlerini yazacaksın. Basit hesaplamalarla dönem başına ne kadar para harcandığını, gelir akışının ne olduğunu belirleyebilirsiniz. Verileri istediğiniz gibi değiştirebilirsiniz, ancak bu yöntemin bir takım dezavantajları vardır.

- Bilgi yazmak için uzun zaman

- Uzun süre sayma

- Her şeyi aynı anda görüntüleyemediğiniz için verileri değiştirme zorluğu

- Kafanı karıştırmak kolay

Yöntem 2. MS Excel'de bir bilgisayarda evde defter tutma

Bu yöntem kullanışlıdır çünkü verileri Excel aracılığıyla işlemek çok daha kolay ve hızlıdır. Siz sadece bir gelir / gider tablosu oluşturun, gerekli hesaplama formüllerini girin ve program her şeyi sizin için hesaplar. Ancak bundan önce bir bilanço şablonu hazırlamak için biraz zaman harcamanız gerekiyor. Bu yöntem, muhasebe bölümünde bilgi arayarak zaman kaybetmek istemeyen, ayrıca gider ve gelir kalemi az olan kişiler için uygundur. Ne kadar çok makale olursa, uygun bir şablon oluşturmak o kadar zor olacaktır. Excel'de çalışmanın kağıt üzerinde defter tutmaktan daha hızlı ve daha uygun olmasına rağmen, dezavantajları da vardır:

- Bir şablon oluşturmak için, yalnızca yüklü programa sahip bir PC'nin varlığına değil, aynı zamanda içinde çalışma becerilerine de ihtiyacınız vardır.

- Şablon derlenirken çoğu zaman her türlü gider ve gelir kaleminin belirlenmesine harcanır.

- Hesaplama için nereye ve hangi formülleri uygulamak istediğinizi bilmeniz gerekir.

- Bütçe planlamasını yönetmek zor

Yöntem 3. İndirilen bir program aracılığıyla bir bilgisayarda ev muhasebesi yapmak

İnternette, çevrimiçi bir bağlantı olmadan evde muhasebe tutmanıza izin veren programlar bulabilirsiniz. Özünde, hesaplamaları Excel'de çoğaltırlar, şablonlar sizin için zaten oluşturulmuştur, geriye sadece verileri girmektir. Başlıca dezavantajları şunlardır:

- Arayüz her zaman uygun / güzel değil

- Gelişmiş olmayan kullanıcıların programların işlevselliğini anlaması uzun zaman alacaktır.

- Herhangi bir program gibi, bilgisayarınıza yüklenmeyebilir.

- Her şeyin her zaman elinizin altında olmasını istiyorsanız, örneğin bir akıllı telefon gibi diğer cihazlarla senkronize etmenin bir yolu yoktur.

Yöntem 4. İnternet üzerinden bir bilgisayarda veya akıllı telefonda evde defter tutma

Mevcut çok sayıdaçevrimiçi muhasebeye adanmış siteler. Çoğunlukla, oldukça kullanıcı dostudurlar, birçok özellik içerirler ve önümüzdeki yıl için bütçenizi kolayca planlayabilirsiniz. Bu tür siteler genellikle görsel bilgiler, tablolar ve grafikler içerir, bu da onları daha çekici kılar - sadece onlara bakarak farklı dönemlerdeki performansı karşılaştırabilirsiniz. Sitede doldurulacak alanlara sadece gelir ve gider tutarlarını girmeniz istenecek, hesaplamalar otomatik olarak gerçekleştirilir. Ayrıca akıllı telefonlar için paranızla herhangi bir işlem olduğu anda verileri kaydedebileceğiniz çevrimiçi uygulamalar da bulunmaktadır. Bu yöntem, bir yandan, hepsinden daha çekici görünüyor, ancak aynı zamanda dezavantajları da var.

- Sürekli İnternet erişimi olan bir PC'si veya akıllı telefonu olmayanlar için uygun değildir.

- Harcamalarınız ve geliriniz çevrimiçi olacak, bu da bu bilgilerin saldırıya uğrayabileceği ve üçüncü taraflarla paylaşılabileceği anlamına geliyor. Kim bilir nasıl kullanırlar.

- İnternette ücretsiz kaynaklar olmasına rağmen bazı siteler yalnızca ücretli hizmetler sunar.

Tabii ki, yeteneklerinize güveniyorsanız veya bunun verimsiz olduğunu düşünüyorsanız, evde muhasebe yapmadan yapabilirsiniz. Ancak yine de karar verirseniz, bulduğunuz yolların her birinin artılarını ve eksilerini tartın. Belki kendine ait bir şey bulabilirsin. Her durumda, seçilen yöntem sizin için uygun ve fazla zaman almayacak kadar basit olmalıdır.

Tavsiye 2: Excel üzerinden evde muhasebe nasıl yapılır

Ev muhasebesi yapmaya karar verirseniz, deneyebilirsiniz Farklı yollar. Bunlardan biri de aile bütçesinin MS Excel programı üzerinden kontrol edilmesidir. Bu, yalnızca gider ve gelir akışını sistematize etmekle kalmayacak, aynı zamanda hesaplama süresini de önemli ölçüde azaltacaktır. Verileri hesaplamak için formüllerin tanıtımının ayrıntılı bir açıklaması ile kişi başına haftalık gelir / gider planı içeren basit bir tablo örneğini kullanarak aile bütçesinin yönetimini düşünün.

İhtiyacın olacak

- - MS Excel belgelerini düzenleme özelliğine sahip PC, dizüstü bilgisayar, netbook, akıllı telefon veya tablet

- - yüklü bir MS Excel programı veya bu formattaki dosyaları oluşturmanıza ve düzenlemenize izin veren başka bir program

Talimat

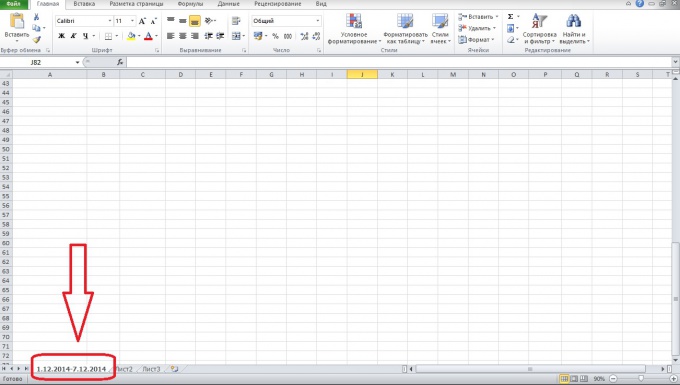

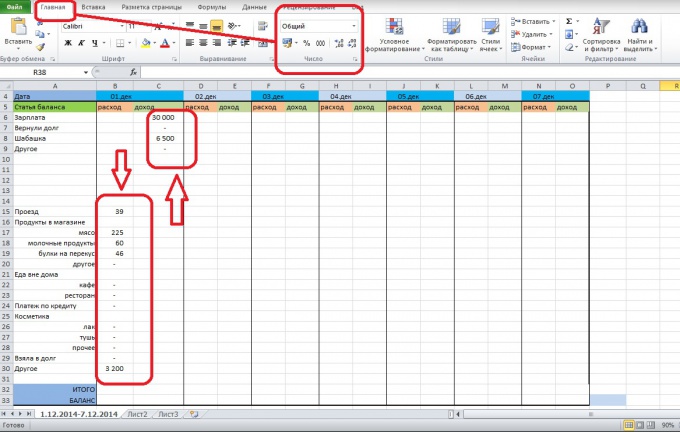

Bir Excel belgesi oluşturun ve daha sonra farklı dönemleri ayırt edebilmeniz için ilk sayfayı adlandırın. Örneğin, 12/01/2014-12/07/2014. Kafaları karıştırmamak için sayfaları tarihe göre adlandırmak daha iyidir. Aynı zamanda hesapları uzun süre tutmak için tek bir sayfaya giriş yapmanıza gerek yok. Dönemi birkaç bölüme ayırın, örneğin bir hafta veya yarım ay. Bu, sayfadaki bilgilerin algılanmasını iyileştirecektir.

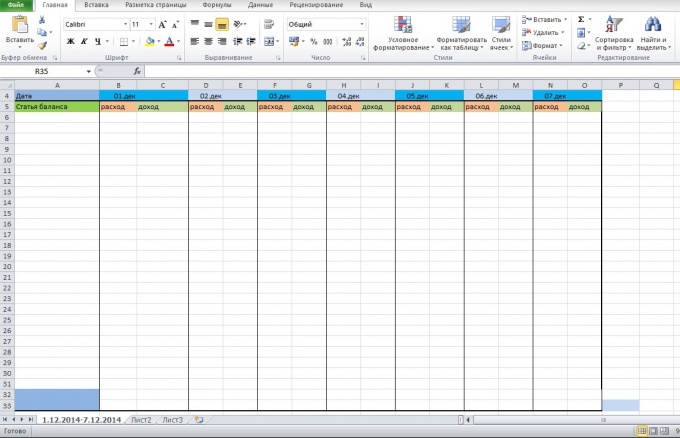

Gelecekteki bakiye ile masanızı nasıl düzenlemek istediğinizi düşünün. Gider/gelir kalemlerini kopyalayarak her seferinde ayrı bir şablon oluşturabilir veya bir dönem için hemen tablo oluşturabilirsiniz. Tablo, standart bir bilanço gibi görünebilir veya tüm kalemler bir sütunda düzenlenecektir. Basit bir tablo için bir dönem şablonu uygundur.

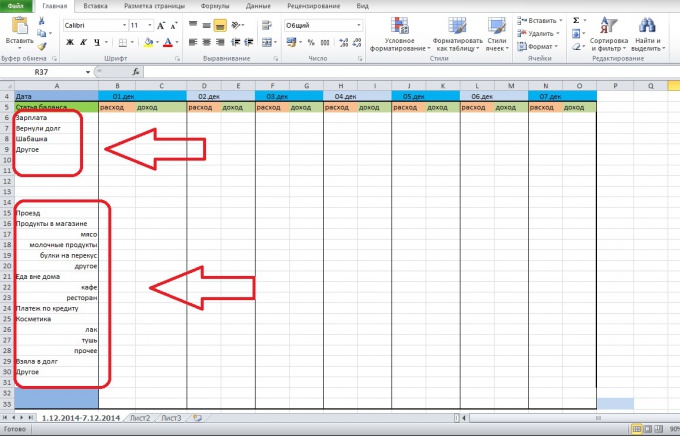

Tablonun uygun sütununa gider ve gelir kalemlerini girin. Bunları istediğiniz sırayla düzenleyebilirsiniz, ancak hesaplamaların kolaylığı açısından gelir ve giderleri gruplandırmak daha iyidir. Masraf kalemlerini daha detaylı bir şekilde tanımlayabilir, böylece daha sonra hangi kalemin en yüksek masrafa sahip olduğunu ve bu harcamaların sizin için gerçekten önemli olup olmadığını anlayabilirsiniz. Genellikle küçük ev eşyaları, bir kafede atıştırmalıklar vb. için para yavaş yavaş akar. Ayrıca hatırlayamadığınız veya ayrı bir gruba ait olmadığınız gider ve gelirler için "Diğer" kalemlerini de ekleyin.

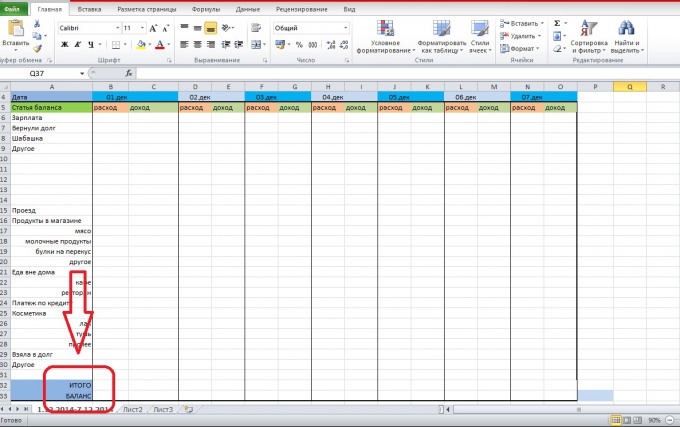

Gider ve gelir kalemleri sütununda, en sonunda "Toplam" sütunlarını ekleyin. Bu satırda günlük toplam ne kadar harcadığınızı veya kazandığınızı takip edebilirsiniz. Ayrıca, "Bakiye" sütununu da ekleyebilirsiniz, bu, bıraktığınız para miktarını eksi tüm giderleri yansıtacaktır. Bakiye negatifse, borca girmişsinizdir ve elinizdeki para gerçekten sizin değildir.

Tablonun altına veya istediğiniz yere yorum için bir boşluk ekleyin. Orada sizin için önemli olan şeyleri yazabilir, "Diğer" sütununda parayı neye harcadığınızı vb. belirleyebilirsiniz.

Güne ait tüm gelir ve giderleri uygun sütunlara yazın, böylece harcama kalemlerine göre veriler uygun tarih için "giderler" sütununa kaydedilir. Gelir verileri için de aynısını yapın. Sayısal verileri biçimlendirmek için Giriş sekmesi, Sayı bölümünü kullanın.

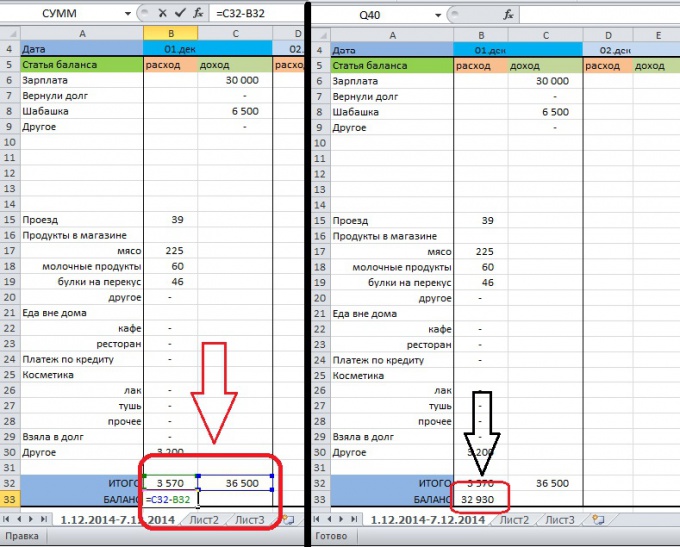

Ardından, Toplam ve Bakiye makalelerini, gelir ve giderlerin otomatik olarak içlerinde toplanması için hazırlıyoruz. Bunu yapmak için Toplam / gider (1.Ara) hücresini seçin ve formülü girmek için "=" işareti koyun. Burada "=SUM" yazarak basit bir toplam kullanabilirsiniz. Ardından toplamak istediğiniz verileri vurgulayın ve ENTER'a basın. Bu eylemlerin sonucu, o gün için harcama tutarının hücresindeki görünüm olmalıdır. Aynı şeyi gelir için de yapın.

Bakiye sütununa bir formül eklemek için, 1.Aralık Bakiye/Gider veya Bakiye/Gelir hücresini seçin. Ardından, içine "=" işaretini koyun, Toplam/gelir hücresini seçin (hücre numarası formül çubuğunda görünecektir), "-" işaretini koyun ve Toplam/gelir hücresini seçin. Enter'a bas. Bundan sonra, 1 Aralık için geliriniz hücre eksi giderlerinde görünecektir. Bu kullanabileceğiniz paradır.

Satırlara formül girmek için her seferinde aynı işlemleri yapmamak için Toplam / gider VE Toplam / gelir hücrelerini seçin, ardından bunları tablonun sonuna kadar uzatın. Bundan sonra, Toplam satırında formüller görünecektir. Kopyalamanın doğruluğunu kontrol etmek için Toplam satırındaki herhangi bir hücreyi seçin ve imleci formül çubuğuna yerleştirin - toplama alanı vurgulanmalıdır.

Denge hücresinden formülü aynı şekilde dağıtın. Formülün her hücreye değil, bir hücreye kopyalanması için onu ve yanındaki hücreyi seçin. Hücreyi tablonun sonuna kadar uzatın ve önceki adımda olduğu gibi formülün doğru kopyalanıp kopyalanmadığını kontrol edin.

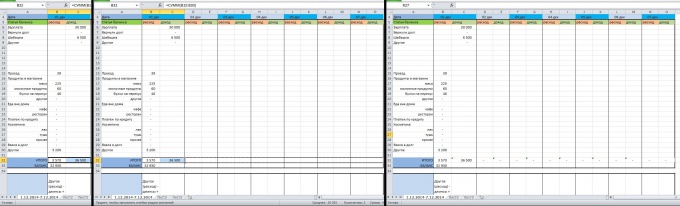

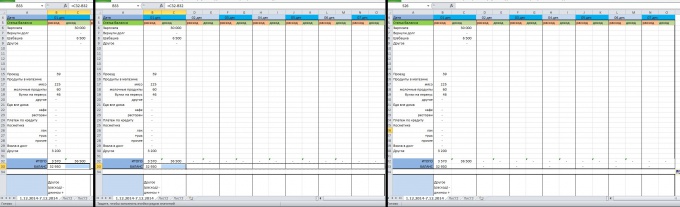

Haftanın sonunda ne kadar paranız kaldığını anlamak için tüm dönem için Bakiye hücrelerini toplayın. Veriler tablonun sağ tarafında görüntülenebilir. Aynı şekilde tüm gelir/gider kalemlerini özetleyebilir ve bu akışları detaylı bir şekilde görebilirsiniz. Bir satırı toplamak için, "=SUM" verisini girmek istediğiniz hücreye tıklayın ve satırı seçin, ENTER'a basın.

Not

Tablo biçimlendirmesine dikkat edin. Farklı kategoriler arasında ne kadar iyi ayrım yaparsanız, verilerde gezinmeniz o kadar kolay olur.

Formülleri kopyalarken her zaman verileri doğru hesapladıklarını kontrol edin. Bunu yapmak için, formülü içeren hücreyi seçin ve hangi veri dizisini işlediğini görün.

Böyle bir tablo en basitidir, ancak daha önce Excel ile çalışmadıysanız bir şablon oluşturmak uzun zaman alabilir.

Ne kadar ve nereye harcadığınızı daha net anlamak için gelir ve gider kalemlerini detaylandırabilirsiniz. Böyle bir tablo birkaç kişi için derlenebilir ve veri alımını basitleştirmek için her bir gösterge grubunu bir renkle vurgulayın. Daha ileri gidebilir ve netlik için bir gelir / gider grafiği çizebilirsiniz.

Tablonun PC ekranının sınırlarını aşmadığından emin olmaya çalışın. Böylece hangi makaleye veri yazdığınızı göreceksiniz.

Federal Yasaya göre, tüm kuruluşlar muhasebe yapmak zorundadır. Bu, işletmenin mali değerlendirmesinin yanı sıra vergi makamlarına rapor vermek için gereklidir. Hem yönetici hem de muhasebeci veya bir dış kaynak şirketi kayıt tutabilir.

Talimat

Bir limited şirket olmanız durumunda, kuruluş için bir muhasebe politikası hazırlayın. Bu belgede, kayıt tutma yöntemi, rapor sunma prosedürü, saklama yöntemi gibi bilgileri yazın. Vergi muhasebesi ve vergi matrahının hesaplanması. Burada, siparişler gibi faaliyetlerin yürütülmesinde kullanmayı planladığınız belge formlarını onaylayın. Bu belge bir dizi muhasebe kuralıdır.

Defter tutma işlemini gerçekleştirmek için bir programa ihtiyacınız olacak, çünkü büyük bir cironuz varsa, kayıtları manuel olarak tutmak pratik değildir ve zaman alıcıdır. Bu nedenle, 1C'nin lisanslı sürümünü yüklemeye özen gösterin.

Belgelerin toplanması ve işlenmesi için düzenleme yapmalısınız. Sorumlu kişileri atayın. Örneğin, hakkında bilgi toplamak büyük şirketler kuryeler tarafından gerçekleştirilmektedir. Personel belgelerine dikkat edin, çünkü bordro bu verilere bağlıdır.

Muhasebe kayıtları, yani dergiler geliştirin. Gelen ve giden bilgileri düzenlemeye ve depolamaya yardımcı olacaklardır.

Muhasebe, seçtiğiniz vergi rejimine bağlıdır. Örneğin, UTII ile girmelisiniz vergi Dairesi tahakkuk eden gelire ilişkin tek vergi beyannamesi. OSNO'yu uygularsanız, raporlama döneminin sonunda birkaç beyan hazırlayın - gelir vergisi, KDV, mülk vb. Ayrıca, üç aylık mali tabloları (bilanço, gelir tablosu ve diğerleri) sunmalısınız.

İşletmede muhasebe yaparken, Federal Kanun, Rusya Federasyonu kodları, Yönetmelikler muhasebe. Yalnızca en son değişiklikleri içeren revizyonları kullanın.

İlgili videolar

Bölgede finansal ve ekonomik faaliyetler yürüten işletmeler Rusya Federasyonu muhasebe kayıtlarını tutmak zorundadır. Vergi ve benzeri düzenlemelere dayanmaktadır. Medeni Kanun, Muhasebe Düzenlemeleri, federal yasa"Muhasebe hakkında" ve diğerleri. Kayıt tutmak, bu yönü anlayan kişi olmalıdır.

Kilo vermekle aynı harcamalarda: herkes harcamaları azaltmak istiyor, ancak yalnızca birkaçı başarılı oluyor

Yazılarımızda kişisel harcamaları takip etmenin önemine sıklıkla değiniyoruz. Bu yapılmazsa, tasarruflar kaotik olacak ve size kalıcı finansal istikrar getirmeyecek. Masrafları kaydetmek başlı başına bir bilimdir, bu yüzden neredeyse hiç kimse bunu ciddiye almaz. Ancak, ustalaşırsanız, finansal refahın yarısını çoktan gittiğinizi düşünün. Mali durumunuzu görecek, objektif olarak değerlendirebilecek ve gerekli aksiyonları alabileceksiniz.

Elinizde veriler olduğunda durumu yönetebilirsiniz.

Size yardımcı olmak için bugün kişisel harcama takibi hakkında bildiğimiz her şeyi bir araya getirdik. Başka bir şey biliyorsanız, lütfen yorumlarda paylaşın.

neden zor

Harcama kesintileri ile diyet ile aynı. Kendinizi bir ay boyunca inkar ederseniz, o zaman gevşer ve çok fazla satın alırsınız. Bu nedenle, bir kerelik tasarruf yardımcı olmaz. Ancak alışkanlık ve bilimsel bir yaklaşım yardımcı olacaktır.

Kişisel harcamaları takip etmenin neden bu kadar zor olduğunu anlayalım.

Herkes zengin, cömert ve başarılı olmak ister. Para harcadığımızda, böyle hissederiz. Ve masrafları biriktirir veya sayarsak, her kuruşunu sayan eli sıkı insanlar gibi hissederiz. Ya da kendilerini şımartamayan dilenciler. Kişisel harcamaların muhasebesini yaparken kendimize hoş bir refah duygusu bırakmazsak, çabucak yıkılırız, hayal kırıklığına uğrarız ve asla sistematik ve doğru bir şekilde tasarruf etmeye başlamayız.

İkinci neden, kişisel harcamaların muhasebeleştirilmesinin bir angarya olmasıdır: Yazmadan sakız bile satın alamazsınız. İyi haber şu ki, bunu sadece bir ay boyunca yapmanız gerekiyor. Bu, finans muhasebesi için minimum süredir. Tabii ki, ne kadar uzun süre veri toplarsanız, o kadar objektif olacaktır. 3 ay, altı ay ya da bir yıl dayanırsanız - mükemmel. Ancak yeterince sabrınız yoksa, altı ay için bir görev belirleyip 3 hafta boyunca uzatmaktansa, dürüstçe bir ay boyunca kayıtları tutmanız daha iyidir. Bu yüzden aşırıya kaçmayın.

Motivasyonu hatırla. Her pes etmek istediğinizde, güvenli yaşlılığınızın veya çocuğunuzun iyi bir eğitiminin buna bağlı olduğunu unutmayın. Harcamaları hiç takip etmediyseniz, ilk başta kendinizi rahatsız hissedeceksiniz. Ancak para biriktirmenize izin verdiğinde, gurur duygusu sizi motive edecek, artık duramayacaksınız.

Ama kontrol etmezseniz parayı yönetemezsiniz. Bu nedenle, giderlerin hesaplanmasına dönüyoruz.

Saymak

İlk olarak, satın alımlar için ödeme yaparken daha sık ne kullandığınızı düşünün: nakit mi yoksa banka kartı mı?

Bir banka kartıyla her şey basittir: kişisel finans kayıtlarını tutan bir banka seçin, bir ay içinde satın almalar için ödeme yapın ve ardından uyumu değerlendirin:

Tinkoff İnternet Bankası'ndan ekran görüntüsü

Nakit olarak harcarsanız, görev daha karmaşık hale gelir. Her ödemeden sonra, bir not defterine yazmanız gerekecek. Tabii ki, sadece fotoğraf çekebilirsiniz ve bunu mağazada yapmak daha uygundur, ancak o zaman daha fazla iş alırsınız. Makbuzların veya fiyat etiketlerinin fotoğraflarını incelemek sıkıcı ve tatsız bir iştir. Bu nedenle, akıllı telefonunuzda bir not oluşturmanızı, ona hızlı erişim kurmanızı ve her satın alma işlemini, fatura ödemelerini, bir restorana veya konsere gitmenizi hemen not etmenizi öneririz.

Daha da iyisi, kişisel bir gider takip uygulaması yükleyin. 3-5 farklı olanı bulun, kurun ve en uygun olanı seçin. Ne kadar kullanışlı veya güzel olursa, harcamaları saymak için o kadar fazla motivasyon elde edersiniz. Örneğin: CoinKeeper , ZenMoney , EasyFinance .

Veri biriktirdiğinizde, analize geçin. Şimdi göreviniz, bir not defterine yazdıysanız, tüm masrafları kategorilere ayırmaktır. Bir kartla veya uygulamada kaydolduysanız, bunu sizin için yapacaklardır.

Sonunda iki geniş kategoriyle karşılaşırsınız: yönetilmeyen ve yönetilebilir giderler. İlkinden başlayalım.

yönetilmeyen giderler

Yönetilmeyen giderler, üzerinde kontrolünüz olmayan giderlerdir. ev kredisi ödemeleri, kamu hizmetleri, ev interneti. Benzin ve nakliye maliyetleri de muhtemelen kontrolden çıktı. Bunları büyük ölçüde azaltmanız pek olası değildir: yine de her gün işe gitmeniz gerekir.

Yönetilemeyen harcamalara tatilleri ve doğum günlerini ekleyin. Bu ay onlara harcama yapmamış olabilirsiniz, ancak yıl boyunca yine de çok para alacaktır. Bunu önceden bütçenize göre planlayın, böylece daha sonra emeklilik için biriktirmeyi planladığınız hediyelere harcamak zorunda kalmazsınız. Yeni Yılınız Kutlu Olsun, doğum günleri, Dünya Kadınlar ve Savunucular Günü'nü kaç arkadaşınız ve ailenizle istediğinizi sayın, ne biliyorsunuz.

Geçen sefer hediyelere ne kadar para harcandığını hatırlayın, korkak olmayın, hediye paketleri ve parti için yeni bir gömlek de önemlidir. Doğum günü partinizin size ne kadara mal olduğunu eklemeyi unutmayın. Sadece olsa bile şenlikli masa küçük bir güven çemberinde. Tabii ki, akrabalara hediyeler için para saymak biraz alaycı, ancak kabul edin. Bu konuda yapabileceğin bir şey yok.

Her ay için tatil harcamalarını bütçelemek daha iyidir. Böylece sürekli hediyeler için tasarruf edeceksiniz. Örneğin, şimdi Mart ise ve bir sonraki tatil Temmuz'daysa, her biri 1000-2000 ruble tasarruf edin. Bu 5-6 ay boyunca iyi bir miktara sahip olacaksınız ve hediye almak stresli olmayacak. Bu paranın yalnızca bir kısmını harcarsanız, tamam, biriktirmeye devam edin. Yeni Yıl için iyi.

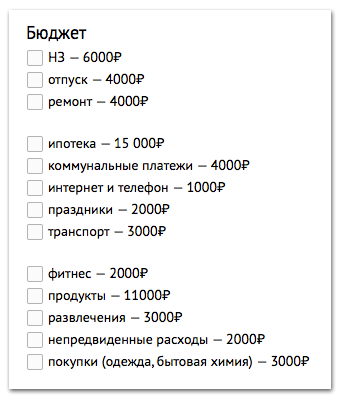

Şimdi tüm masrafları şu şekilde yazın:

- ipotek 15 000₽

- yardımcı programlar 4000₽

- internet ve telefon 1000₽

- tatil 2000₽

- benzin 3000₽

Burada kesilecek bir şey yok. Para biriktirmeye çalışırsanız, internetsiz kalırsınız. Bu yüzden yönetilemez olanı bütçeye koyun ve buna katlanın.

Yönetilen giderler

Şimdi eğlence başlıyor. Yönetilebilir maliyetler - karar verdiğimizde azaltabileceğimiz bir şey.

Bütçede yönetilmeyen giderleri doğru bir şekilde belirtirseniz, yönetilen giderleri kategorilere ayırın ve her birine uygun bir miktar atayın. Büyük olasılıkla, bu tutar, ayın harcamaları hesabında çıkanla eşleşmeyecektir. Tüm harcamaları değerlendirdiğinizde çok fazla harcadığınızı fark edeceksiniz. Bu nedenle, yalnızca gerçekten gerekli olanı sayın ve manevra için buna biraz daha ekleyin.

Örneğin, geçen ay bakkaliye 14.000 ruble harcadınız, bunun 3.000 rublesi her türlü şımartmaya gitti: ya Mascarpone peynirini denemeye karar verdiniz ya da kendinize vitrinde baştan çıkarıcı bir şekilde duran fazladan bir çikolatalı kek aldınız. Tüm bu alımları bir irade çabasıyla iptal edebileceğiniz açıktır. Ama çabucak vazgeçeceksin çünkü kek seni bir gün baştan çıkaracak. Bu nedenle, sadece şımartmak için para koymak daha iyidir. Ancak 3000 ruble yerine 1000 ruble harcamanıza izin verin.

![]()

Sık sık restoranlarda yemek yiyorsanız ve artık evde yemek yapmaya karar verdiyseniz, bunun size neye mal olacağını değerlendirin. Para açısından bile değil, çünkü bunda kesinlikle 5-6 kez bir kazanacaksınız, ancak zaman açısından. Haftada kaç kez ve yemek pişirmeye kaç saat ayırabilirsiniz? Haftalık market alışverişinizi yapmanız ne kadar sürer? Bunu önceden değerlendirin çünkü aksi takdirde tüm sisteminiz bozulur. Çalışma haftası boyunca yalnızca bir kez yemek yapabileceğinizi, aynı anda üç gün boyunca yemek pişirebileceğinizi ve bir kafede iki kez yemek yemenize izin verebileceğinizi anlıyorsanız. Beş yerine iki. Zaten haftada sadece iki kez bir kafeye gidiyorsanız, muhtemelen reddedebilirsiniz.

Başka bir şey de kafe ve restoranların yemek değil eğlence olmasıdır. Hafta sonları oraya gidiyorsun. Sonra onları eğlence kategorisine koyun. Bu en esnek kategoridir, ancak çok fazla sınırlamayın. Tamamen eğlence olmadan üzücü olacak. Ayda bir sinemaya giderseniz, reddetmezsiniz. Ancak 500 ruble için patlamış mısırdan kolaydır ve akşam seanslarını daha ucuz sabah seanslarıyla kolayca değiştirebilirsiniz. Bu arada, salonlar neredeyse boş olduğu için daha da hoşlar.

Şimdi bir sonraki adıma geçelim.

Bununla ne yapmalı

Şimdi örneğin 60.000 ruble maaş alalım ve aylık giderlere bakalım:

46 000 ruble çıktı. Böylece 14.000 ruble ayırdık. Tasarruflar yönetilemez giderlere gidecek. Tasarruf, daha önce yazdığımız ayrı bir büyük konudur. Yalnızca, hiçbir koşulda dokunma hakkınız olmayan, gelirin %10'luk bir acil rezervi olan NZ'ye sahip olduğunuzu hatırlıyoruz. Tatiller, onarımlar, büyük alımlar gibi mali amaçlar için de tasarruflar olacaktır.

Birikimler, demirdir ve değişmez. Tıpkı bir ipotek ve internet gibi. "" Prensibi ile hareket ettiğimiz için tasarrufu ön planda tutuyoruz. Ancak şimdi bunlar gider değil, tam teşekküllü bir kişisel bütçe:

Bir tavsiye daha. Sık sık bir kartla ödeme yapıyorsanız, alışverişlerinizde yaptığınız harcamaların en az %1-5'ini geri alabilmek için iyi bir geri ödemeli bir bankada bir kart açın. Ay sonunda aldığınız geri ödemeyi harcamayıp bileşik faizli mevduat açıp bu parayı eklemeniz daha da iyidir.

Artık kendinizle kesinlikle gurur duyabilirsiniz: Harcamaları hesapladınız, fazlalıkları azalttınız ve kişisel bir bütçe oluşturdunuz. 3-4 ay sonra, nasıl rastgele para harcayabileceğinizi ve kişisel finansmanı takip edemeyeceğinizi hayal bile etmeyeceksiniz. Bu bir alışkanlık haline gelecek ve kendinizi kötü biri gibi hissetmeyeceksiniz. Aksine: kategori içinde istediğiniz kadar para harcarsınız. Ana şey, kendinizi miktar içinde tutmaktır.

Yılda bir kez maliyetleri gözden geçirin çünkü fiyatlar yükselecek ve kategori içinde kalamayacaksınız. Maaşınız artarsa iyidir ve artmazsa, bileşik faize veya borsaya yatırabileceğiniz birikimleriniz zaten olacaktır. Bu ek gelir getirecektir.

Evde defter tutmanın sıkıcı ve karmaşık olduğu görülüyor. Ancak, herhangi bir finans, muhasebe ve planlama gerektirir. Bu nedenle gelir ve giderlerinizi kontrol altına almak istiyorsanız bunu yapmalısınız. Ayrıca, o kadar da zor değil.

Sadece bu konuya dikkatlice yaklaşmanız gerekiyor. Ev muhasebesi, finansmanı yönetmek için bir sistemdir ve bir sistem oluşturmak için çaba gerektirir.

Ev muhasebesi için elinizde bir defter ve kalem veya belki de en son elektronik gelişme olabilir. Bunu özel bir programda, çevrimiçi hizmetlerde, excel'de veya basit bir not defterinde yapabilirsiniz. Beğendiğiniz seçeneği seçin.

En kolay seçenek bir not defteridir. Basit bir defterde ev muhasebesi nasıl yapılır?

Tüm kar ve giderleri gireceğiniz bir tabloya ihtiyacınız olacak. Zamanla, iki sütuna ek olarak daha fazla sütun ekleyebilirsiniz.

Bir deftere ve çeklere yapıştırılabilir. Ayın sonunda, hesaplamaları kendiniz yapmanız gerekecek. Burada her şey basit, ama bir eksi de var - kendinizi sayacağınız için akşam dinlenmeniz gerekecek.

Excel'de ev muhasebesi, verileri basitçe girmenize izin verecek ve program sizin için her şeyi hesaplayacaktır. Programda istediğiniz sayıda kategori belirleyebilirsiniz. Ancak ana kategoriler şunlar olacaktır: gider ve gelir. Burada çizelgeleri kullanabilir, kendi formüllerinizi oluşturabilir ve geliştiricinin boşluklarını kullanabilirsiniz. Ancak burada da bir eksi var - işlevselliği kurmanın karmaşıklığı. Örneğin, bir kredinin faiz oranını dikkate alarak.

Defter tutma için özel programlar internette bulunabilir. Programın genellikle farklı işlevleri vardır: otomatik doldurma işlevi, para miktarını izleme, kategori ve ürüne göre zamanlama. Yani böyle bir programda çalışmak çok kolay, çok işinize yarayacaktır.

Çevrimiçi hizmetler, bunları belirli bir cihaza bağlı kalmadan kullanmanıza olanak tanır. Keşke dürüstçe kayıt tutma arzusu olsaydı ve şimdi bol miktarda para varsa - yanınıza aldığınız bir masaüstü bilgisayar veya modaya uygun bir gadget, sık sık seyahat ediyorsanız veya iş seyahatlerine çıkarsanız çok uygundur.

Gelir ve gider planlaması

Muhasebenizi nasıl yaparsanız yapın, kesinlikle tüm gelirinizi kaydetmeniz gerekir. Ardından harcamalarınızı planlayın. Parayı nereye harcayacağınızı yazın, bunlar emin olduğunuz harcamalar olmalıdır.

Olabilir:

- ortak ödemeler;

- okul ve anaokulu hizmetlerinin kullanımı için ödemeler;

- gıda harcaması;

- cep telefonlarında harcama;

- kupalar için masraflar;

- toplu taşıma harcamaları;

- işletme giderleri.

Ayrıca, "Rezerv" satırında para bırakmalısınız. Yani, beklenmedik harcamalar ortaya çıkarsa, bunlara hazırlıklı olmalısınız. Örneğin, ayakkabı satın almak, araba tamiri veya hediye almak. Genel olarak, ev muhasebesi için tabloları kendiniz seçebilirsiniz.

Her şeyi yazdığınızda, sadece maliyetleri hesaba katmak için kalır. Ailede harcanan tüm parayı yazmalısın. İlk başta, sürekli olarak bir not defterinden veya programdan bahsetmeye alışmak zor olabilir. Ama zamanla alışacaksın. Harcanan parayı hafızada tutmamak için tüm çekleri toplayabilirsiniz.

Ev muhasebesi analizi

Ay sonunda harcamalarınızı gözden geçirin. Paranın neye harcandığını göreceksiniz. Belki de tatlı veya kozmetik satın alarak aşırıya kaçıyorsunuz. Bu durumda, önümüzdeki ay bu harcamaları kontrol edebilecek ve paraya daha sorumlu davranabileceksiniz.

Ayrıca ne kadar tasarruf ettiğinizi de göreceksiniz.

Gelecekteki büyük satın almalar için bu parayı güvenle bir kenara koyabilirsiniz. Genel olarak evde muhasebe yapmak heyecan verici bir aktivite olarak bile adlandırılabilir.

Bu ders, aile bütçesini kontrol etmenize ve harcamaları sistematize etmenize olanak tanır. Paranın çoğunun neye harcandığını öğrenebileceksiniz. Ve elbette, kendinizi ve ailenizi mali işlerde sipariş vermeye alıştırın.

Gelir ve giderlerinizi takip ediyor musunuz?

Yakın zamana kadar araba kullanmadım. Ve sürekli, yaklaşık ayda bir eşimle şu durumu yaşıyorduk: “Ay başında 30 binimiz vardı. Peki, tamam, 10 bin yemek için, 5 bin yeni bir takım elbise için ve 4 bin ortak daire için gitti. Tamam, ama diğer 11.000 nerede?!”

Aile bütçesi her zaman mistisizm kokuyordu - bütçenin %20'ye kadarı sürekli olarak eksikti. Sanki evimize açgözlü bir kuzu konmuştu ve bu kuzu, sürekli olarak zor kazanılmış paramızı deliğine çekiyordu.

Yaklaşık altı ay önce buna bir son vermeye karar verdim.

Basit finansal muhasebe sistemim ve kullandığım yazılım hakkında - bu yazıda.

Çekleri saklayın, masrafları yazın

Herhangi bir muhasebenin temeli, tüm giderlerin ve gelirlerin dikkatli bir şekilde günlük olarak toplanmasıdır.

Tüketim basitse, örneğin "benzin 900 ruble", o zaman bir ses kayıt cihazına kaydederim - her zamanki gibi ("" makaleme bakın). Sonra sabah bu masrafı masaya yatıracağım.

Örneğin, masrafı zorsa, bir hipermarketten peynirden sabuna 20 çeşit mal aldım, fişini dikkatlice cüzdanımın arkasına sıkıştırarak saklıyorum. Veya dikkatsizce:

Ertesi sabah (günü planladığımda) tüm bu masrafları doğru yere aktaracağım (daha fazlası aşağıda).

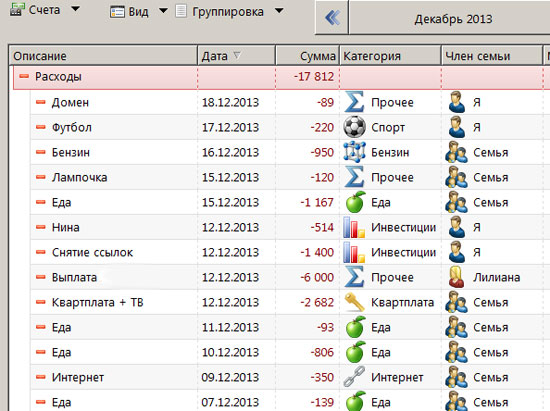

Kişisel Finans Pro yazılımı

İlk başta, Excel'de normal bir tablet tuttum. Ve bana neredeyse tamamen uygun olmasına rağmen, daha sonra bir kişisel finans muhasebe programı indirmeye karar verdim. Bir düzine benzer programı çevirdim ve Personal Finances Pro'ya yerleştim. Bir ay boyunca test ettim ve 690 rubleye aldım.

Neden satın aldı? Dürüst olmak gerekirse, bunun nedeni yalnızca satın alma kategorileri ekleme yeteneğidir. Ay sonunda Yiyecek için ne kadar ve Eğlence için ne kadar harcandığını görmek uygundur.

Masrafın kime ait olduğunu da not ediyorum. 4 anlamı vardır: "Ben", "eş", "kız" ve "aile". Ailede kimin "aristokrat" ve kimin "ayak takımı" olduğunu bulmak da uygun olabilir.

Artı, programın gelecek için işlevselliği var - daha karmaşık bir muhasebe sistemi tasarlarsam, tüm verileri aktarmaya gerek kalmayacak.

Zamanın %99'unda "Gelir ve Giderler" bölümündeyim, bazen akşamları "Borçlar" sekmesini açıp ailemi uyandırmamak için sessizce ağlıyorum.

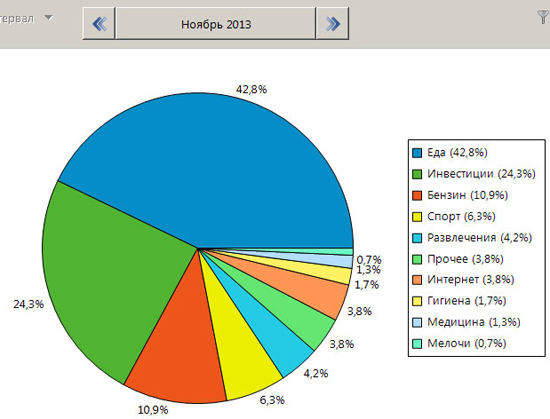

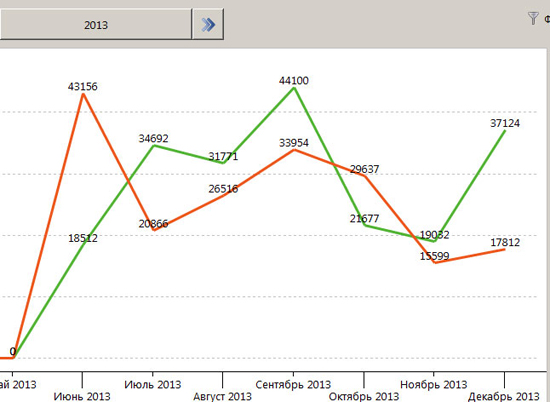

Aylık analiz

Ayın başında, bir önceki ayın hafif bir analizini yapıyorum. Uygun grafikler, gelir ve giderlerin artıp artmadığını, harcamaların nasıl dağıtıldığını gösteriyor. Kısacası, genel eğilim.

Bazen, bilirsin, sadece maaşın içinde mi yoksa borç içinde mi yaşıyorsun bilmek iyidir. Bu hesap için olmasaydı, yüzde 50 tahmininde yanılmış olurdum.

Bu duruma aşina olduğunuzdan eminim: Mağazada yürüyorsunuz ve aniden onu görüyorsunuz - bir dizüstü bilgisayar çantası! Şık, rahat ve indirimli fiyat, mmm... Kafamın içinde şimdiden bir ses fısıldıyor: “Al, çantan artık hiçbir şeye yaramaz. Satın alın, yarın bir toplantı var - orada iyi görünmek önemlidir. Satın al, satın al, satın al...

Satın almak için kaşınan bir arzu var. Bu satın alma öne çıkıyor ve diğer her şeyi dışarıda bırakıyor. Geçmişte sık sık dürtüsel satın almanın kurbanı olduğumu itiraf etmeliyim. Eskiden bir tür daire testere alırdın ve sonra bütün bir yıl boyunca “Siktir mi? Bir komşudan yılda bir kez borç almak mümkündü.

Altı ay önce, bunu bitirmeye karar verdim ve kendime “Satın Alma Önceliği” önemli adıyla ayrı bir işaret aldım. Şuna benziyor:

Az ya da çok büyük satın alımlarımı, 10 puanlık bir ölçekte satın alma önceliğinin bir göstergesiyle bu listeye koydum.

Bir laptop çantasını seviyorsam, o zaman satın almak için acelem yok, ancak listemi açıp oraya örneğin önceliği 7 olan bir laptop çantası giriyorum. Zaten bu aşamada, çantanın bekleyebileceği açıktır. Fazladan param olursa, büyük olasılıkla Teknik Muayeneye geleceğim (öncelik 10).

Eşime de aynı yaklaşımı benimsemesini öğretmeye çalıştım ama bana öyle geliyor ki bu kadınlar için geçerli değil. Sadece beğendiği şapkanın en yüksek önceliğe sahip 10 (veya daha fazla) olduğunu ve bu nedenle hemen satın alınması gerektiğini söylüyor.

Gördüğünüz gibi, finans konusunda oldukça rahatım. Karmaşık sistemler veya önceden planlama yok. Sadece biraz her şeyi düzene sokun. Uzun sürmüyor ama bana bir kontrol hissi veriyor. Gereksiz yere varlık üretmek istemiyorum.