إعادة تقييم أموال العملات في الترحيلات 1s 8.2. إعادة تقييم أرصدة العملات في المحاسبة: التفاصيل

في مادة اليوم ، سنواصل الحديث عن ميزات عمليات الإغلاق الشهرية المنظمة في برنامج المحاسبة "1C Accounting 8" الإصدار "3.0". وبعد ذلك لدينا - "إعادة تقييم صناديق النقد الأجنبي".

برنامج محاسبة احدث اصداريسمح لك بالاحتفاظ بسجلات المعاملات بالعملة الأجنبية. لإنجاز هذه المهمة ، يحتوي التكوين على ما يسمى بحسابات العملة. تتغير أسعار صرف اليورو والدولار باستمرار ، لذلك ، في نهاية الشهر ، يتم تنفيذ عملية تسمى "إعادة تقييم أموال الصرف الأجنبي" في المحاسبة ، والتي ، فيما يتعلق بسعر معين ، تتحكم في أرصدة العملات بطريقة ضرورية. سنتحدث أكثر عن إعادة تقييم صناديق النقد الأجنبي ومحاسبة معاملات الصرف الأجنبي في هذا المنشور.

"1C Accounting 8": انعكاس لشراء العملة

لكي تكون مختصًا فيما يتعلق بالضبط بنوع الترحيلات الذي تنظمه العملية المسماة "إعادة تقييم أموال الصرف الأجنبي" ، يجب أن يكون لديك عملة في هذه المؤسسة ، والتي ، بالطبع ، يجب شراؤها. في برنامج المحاسبة ، ينعكس الحصول على مستند باستخدام مستند يسمى "الخصم من الحساب الجاري". بالانتقال إلى قسم القائمة الرئيسية الذي يحمل الاسم "Bank and cash desk" ("كشوف الحسابات المصرفية") ، افتح هذا المستند.

بعد العملية ، قم بتعيين التفاصيل التالية:

نوع العملية المسماة "تسويات أخرى مع الأطراف المقابلة" ؛

حساب "51" باسم "حسابات التسوية" ؛

نوع المعاملة المسماة "التسويات الأخرى مع الأطراف المقابلة" ؛

العقد ، الذي يمكن أن يكون بعملة الروبل ، يسمى نوع الاتفاقية المبرمة "أخرى" ؛

حساب التسوية "57.02" باسم "شراء عملة أجنبية" ؛

مقال عن حركة التمويل - مع مثل هذا النوع من الحركة مثل "مدفوعات أخرى للعمليات الحالية" تحتاج إلى إنشاء مقال جديد ؛

في مثالنا ، تحتاج إلى شراء 1000 دولار. في الثامن من تموز (يوليو) من العام الماضي ، كان السعر الرسمي للدولار الواحد 4.5691 روبل. وفي البنك ، يمكن شراء دولار واحد مقابل 34.80 روبل. اتضح أنه في حقل مبلغ المستند ، نحتاج إلى تحديد 34800.00 روبل.

الآن قم بنشر المستند. وهكذا ، عكسنا تحويل التمويل لشراء العملات الأجنبية بالنشر التالي: "Dt57.02 Kt51" - 34800.00 روبل. وتجدر الإشارة أيضًا إلى أن الحساب "57" المسمى "شراء العملات الأجنبية" هو حساب وسيط بين حسابين من هذا القبيل: "51" باسم "حسابات التسوية" و "52" باسم "حسابات العملة". إنه موجود ليعكس مثل هذا الموقف عندما يتم خصم الأموال بالفعل لشراء العملات الأجنبية ، لكن المؤسسة المصرفية لم تقم بتحويل هذه الأموال إلينا بعد. وبناءً عليه ، لم يتم بعد تنفيذ عملية ائتمان الأموال.

والآن تحتاج إلى أن تعكس اعتمادات العملة المشتراة على الحساب "52" تحت اسم "سوق الصرف الأجنبي" (10 يوليو 2014). لتنفيذ هذه العملية ، استخدم المستند الذي يحمل الاسم "إيصال إلى الحساب الجاري". في حقول هذا المستند ، ستحتاج إلى تحديد القيم التالية:

نوع المحاسبة - "52" تحت اسم "حسابات العملة" ؛

نوع العملية باسم "شراء عملة أجنبية" ؛

حساب "52" باسم "حسابات العملة" ؛

الحساب المصرفي هو حساب بالعملة الأجنبية لشركتنا. إذا تحققنا من ذلك ، فسيتم أيضًا عرض حقل "المبلغ" بنفس العملة ؛

عنصر التدفق المالي - إنشاء عنصر بنوع من الحركة يسمى "إيصالات أخرى من العمليات الحالية" ؛

المبلغ - 1000 ؛

سعر البنك - في 10 يوليو 2014 ، في تاريخ التسجيل ، كان سعر البنك 34.30 روبل للدولار الواحد ؛

حساب التسوية - "57.02" تحت اسم "شراء العملات الأجنبية" ؛

سعر البنك المركزي الروسي في تاريخ معاملة العملة - إذا كان لديك وصول إلى الإنترنت ، فسيتم تحميله تلقائيًا.

انتقل الآن إلى هذا المستند وشاهد منشوراته:

لنقم بتحليل. الأول يعكس اقتناء العملة وفقًا لسعر البنك المركزي الروسي ، والثاني يشير إلى انحراف سعر البنك المركزي. لذلك ، في هذه الحالة ، يقوم البنك ببساطة ببيع العملة إلينا ، ويمكن تفسير الفرق في الأسعار مع البنك المركزي على أنه عمولات هذه المؤسسات المصرفية للعمليات التي يتم إجراؤها.

(34.30 (سعر البنك) - 34.0758 (سعر البنك المركزي)) * 1000 دولار = 224.20 روبل.

أعلاه ، كما فهمت بالفعل ، قمنا بحساب عمولة البنك. الأخير بقيمة 1 باسم "انحراف سعر البيع (الشراء) للعملة الأجنبية عن السعر الرسمي" ينعكس في حساب مصروفات التشغيل "91.0" تحت اسم "مصاريف أخرى".

لاحظ أولئك الذين تابعوا الموقف عن كثب أننا قمنا بتحويل مبلغ أكبر إلى مؤسسة مصرفية مما كان ضروريًا لشراء العملة: 34800 - 34300 = 500. بعد عملية التحويل ، يجب على المؤسسة المصرفية إعادة المبلغ المتبقي إلى حسابنا. لتسجيل هذا العائد في برنامج المحاسبة "1C Accounting 8" ، تحتاج إلى استخدام مستند باسم "إيصال إلى الحساب الجاري":

النوع المطلوب من العملية يسمى "التسويات الأخرى مع الأطراف المقابلة" ؛

حساب المحاسبة - "51" تحت اسم "حسابات التسوية" ؛

المبلغ - 500 ؛

عنصر التدفق المالي - تحتاج إلى إنشاء عنصر جديد بنوع من الحركة مثل "مدفوعات أخرى للعمليات الحالية" ؛

حساب التسوية - "57.02" تحت اسم "اقتناء العملات الأجنبية".

بعد الانتهاء ، مرر المستند وشاهد المنشورات:

يجب ألا يكون هناك رصيد في الحساب "57.02" باسم "شراء عملة أجنبية".

"1C Accounting 8": إعادة تقييم أموال النقد الأجنبي

والآن يجب أن ينعكس شراء المنتجات بالعملة بمبلغ 100 دولار بتاريخ 17 يوليو 2014. يتم ذلك باستخدام مستند يسمى "استلام البضائع والخدمات" ، لكننا نؤكد أن الاتفاقية مع الطرف المقابل يجب أن تكون بالعملة المختارة ، وفي هذه الحالة بالدولار.

بناءً على هذا المستند ، قم بإنشاء مستند باسم "الخصم من الحساب الجاري" ، والذي سيكون أيضًا بالعملة. إذا قمت بإنشائه على أساس الاستلام ، فلن تحتاج إلى ملء أي حقول إضافية.

إذا قامت المعاملة الثانية بشطب 100 دولار من الحساب "52" بسعر البنك المركزي في تاريخ المعاملة ، فإن المعاملة الأولى تكون أكثر إثارة للاهتمام. وبمعدل البنك المركزي في 17 يوليو 2014 يقوم بتصحيح أو إعادة تقييم الأرصدة في حساب العملة الأجنبية.

لتوضيح الأمر لك ، اسمحوا لي أن أشرح بمزيد من التفصيل. في "1C Accounting 8" والمحاسبة في حسابات العملات الأجنبية ، تنعكس الأموال في الروبل. للتأكد مما سبق ، على الحساب "52" شكل "الميزانية العمومية للدوران". في الوقت نفسه ، في علامة التبويب "المؤشرات" في الإعدادات ، أشر إلى أننا مهتمون بـ "مبلغ العملة" ، وكذلك حقول BU (المعلومات المتعلقة بالمحاسبة).

وتم إنشاء معدل الدوران في الصورة لتنفيذ مستند باسم "المدين من الحساب الجاري".

نتيجة لذلك ، اتضح أن 1000 دولار تم توفيرها في الحساب "52" ، اعتمادًا على تقلبات العملة ، تكلف بشكل مختلف كل يوم. والرصيد بالروبل ، الذي تم تشكيله في نهاية يوليو ، على الأرجح لن يتوافق مع سعر البنك المركزي اعتبارًا من 31 يوليو 2014. لضبط قيمة عملة معينة وفقًا لسعر الصرف للبنك المركزي ، يتم إنشاء حركة. في نفس الوقت ، يتم استخدام الحساب "91.01" في المستند المسمى "الخصم من الحساب الجاري".

لذلك ، كان لدينا 1000 دولار ، وهو ما يعادل 34،075.80 روبل. في 17 يوليو 2014 ، انخفض سعر صرف الدولار ، وكان بالفعل 34.3853 (34385.30 روبل مقابل 1000 دولار). هذا يعني أن برنامج المحاسبة 1C في الخصم من الحساب الجاري في 17 يوليو يزيد تكلفة 1000 دولار. يتم حفظ كل هذه التغييرات على الحساب "52" ، في هذه الحالة ، مقابل ألف دولار ، ستحتاج إلى دفع 309.5 روبل أكثر. نتيجة لذلك ، اتضح أن سعر دولاراتنا قد ارتفع ، ولدينا بالفعل ، وإن لم يكن كبيرًا ، ولكن. لهذا نستخدم الحساب "91.01" تحت اسم "الدخل الآخر".

بالحديث بلغة العلم ، يسمى هذا فرق سعر الصرف. إذا أصبح الدولار أرخص ، فإننا خسرنا الروبل وهذه المعاملة ، عند استخدام حسابات المصروفات "91.2" المسماة "النفقات الأخرى" ، ستنعكس.

لكن أرصدة العملات لا يعاد تقييمها كل يوم. في معظم الحالات ، يتم تنفيذ هذه العملية في نهاية الشهر أو عند استلام الأموال أو خصمها من الحساب "52".

بعد ذلك ، قم بإجراء عملية إقفال نهاية الشهر المنظمة والتي تسمى "إعادة تقييم العملة الأجنبية". في علامة تبويب القائمة الرئيسية "العمليات" ستجد الخدمة الضرورية المصممة لإدارة عمليات إقفال نهاية الشهر. قم الآن بإجراء عملية إعادة التقييم لشهر يوليو 2014.

في 31 يوليو ، كان الدولار الواحد 35.7271 روبل. تم الاحتفاظ بالرصيد البالغ 900 دولار بالسعر المحدد عند خصم الأموال (17/07/2014 ، الدولار يساوي 34.3853 روبل). نتيجة لذلك ، فيما يتعلق بالروبل ، أصبح الدولار أغلى ثمنا حصلنا مرة أخرى على المزيد من الأموال:

"1C Accounting 8": توفير أسعار الصرف

عند العمل في هذا الموضوع ، سيكون لديك سؤال: أين يتم تخزين أسعار الصرف في برنامج المحاسبة 1C التي يتم تنزيلها تلقائيًا من الإنترنت؟ في القائمة الرئيسية دليل يسمى "الدلائل". من المهم أيضًا أن نقول إنه يوجد في أعلى هذا الدليل زر يسمى "تنزيل أسعار الصرف". من خلال النقر عليه ، سيتم فتح نافذة حيث ستحتاج إلى تحديد فترة التنزيل.

بعد إجراء هذه العملية للتحرير ، افتح العملة التي تريدها وابحث عن "أسعار العملات" في الجزء العلوي من النافذة.

رواد الأعمال المحليين لديهم إمكانية الوصول إلى الأعمال التجارية باستخدام الوحدات النقدية للدول الأخرى. لكن جميع العمليات الجارية ، من إصدار النقد إلى التحويلات المصرفية غير النقدية ، تخضع لرقابة صارمة بموجب قوانين الاتحاد الروسي. أدناه ، تحلل المقالة إعادة تقييم أرصدة العملات والفروق الدقيقة في إعادة التقييم ، وتلاحظ ميزات الحسابات ومحاسبة فروق أسعار الصرف.

جوهر إعادة تقييم أرصدة العملات الأجنبية

تعني إعادة تقييم أرصدة الشركات بالعملات الأجنبية إجراء تحويلها إلى وحدات نقدية محلية (RUB) بسعر الصرف الرسمي للبنك المركزي في يوم إعادة التقييم.

يتم تنفيذه:

- في تاريخ تسجيل البيانات المالية (آخر يوم من ربع السنة) ؛

- مع تذبذب سعر الصرف الأجنبي ؛

- في تاريخ تحويل المعروض النقدي من الحسابات أو قيده.

تتضمن عملية إعادة التقييم ما يلي:

- كتلة العملة ، الموجودة في مكتب النقدية للشركة ؛

- الأموال في الحسابات

- وثائق الدفع

- استثمارات مالية.

مهم! يتم احتساب فرق سعر الصرف على أنه انحراف بين التقييم السابق بالروبل الروسي والقيمة الجديدة المحددة في تاريخ المراجعة.

إعادة تقييم أرصدة العملات الأجنبية عند الشراء

يعد الحصول على العملات الأجنبية من قبل الشركات ضروريًا لتطوير الأعمال ، على سبيل المثال ، من أجل استيراد السلع. في المحاسبة ، يجب تشكيل الترحيلات التالية:

| مدين | تنسب إليه | تعليق |

| 57 | 51 | تم تحويل الأموال لشراء العملات الأجنبية |

| 52 (1-3) | 57 | العملة الأجنبية تضاف إلى حساب خاص |

| 10 | 57 | انعكاس إعادة تقييم أرصدة العملات (الفرق في أسعار صرف البنك المركزي والمشتريات) |

| 91.2 | 57 | محاسبة العمولات المصرفية |

| 51 | 57 | إيداع المبالغ غير المستخدمة |

في حالة شراء العملات الأجنبية وليس لعمليات الاستيراد ، يجب تسجيل ما يلي في المحاسبة:

في المستقبل ، تنعكس النتيجة المالية من العملية المنفذة:

- عندما يكون سعر البنك المركزي أقل من سعر الشراء ، يؤخذ الفرق (سعر الصرف) في الاعتبار كعنصر من عناصر التكاليف:

وزن 91.2 كيلوطن 57

المبلغ يقلل من ربح الشركة.

- يظهر الدخل التشغيلي بشرط أن يتجاوز عرض أسعار البنك المركزي سعر الشراء:

دت 57 عقدة 91.1

ربح الشركة آخذ في الازدياد.

مثال 1اشترى ماتيولا 4500 دولار. الغرض من الحصول على العملة هو دفع بدلات السفر للموظفين الذين يسافرون إلى الخارج.

تم تحويل 265.5 ألف روبل إلى البنك.

اشترى البنك دولاراً بسعر 57.3 روبل / دولار. بالنسبة للعملية ، شطب عمولة:

(265500/4500 - 57.3) 4500 = 7650 روبل.

يجب أن يتم إعادة تقييم أرصدة العملات الأجنبية على النحو التالي:

| مدين | تنسب إليه | المبلغ ، ألف روبل | وصف |

| 57 | 51 | 265,50 | تم تحويل الأموال لشراء العملات الأجنبية |

| 52.1 (2-3) | 57 | 255.60 (4500 56.8) | تحويل العملة الأجنبية المكتسبة إلى حساب الترانزيت |

| 91.2 | 57 | 7,650 | عمولة البنك |

| 91.2 | 57 | 2,250

((57.3-56.8) 4500) |

فرق سعر الصرف الملحوظ |

يحق للشركة إرسال العملة المشتراة إلى:

- الدفع مقابل العقود المبرمة مع الأطراف المقابلة الأجنبية:

دت 60 عقدة 52 (1-3)

- تمويل تكاليف رحلات العمل بالخارج. تنعكس العملة التي تتلقاها الشركة في مكتب النقدية على النحو التالي:

دت 50 عقدة 52 (1-3)

- سداد القروض المحصلة بالعملة الأجنبية:

دت 66 قيراط 52 (1-3)

مهم! عند شراء عملة أجنبية ، من الضروري مراعاة الفرق الناتج في سعر الصرف.

خصوصيات إعادة التقييم عند بيع العملة

في الظروف الحديثةيمكن للمنظمات بيع ما بين 0 إلى 25٪ من أرباحها من النقد الأجنبي للدولة. تنعكس هذه العملية على النحو التالي:

في اليوم الأخير من فترة التقرير ، يتم إعادة تقييم أرصدة العملات. السجلات الممكنة عند الاستلام:

- وصل Dt 91 Kt 99

- خسارة Dt 99 Ct 91.9

مهم! يتم إضافة العائدات غير المحققة بالعملة الأجنبية إلى الحساب:

Dt 52.1 Ct 52. (1 ، 2)

المدفوعات المسبقة وفروق الصرف

تخضع مبالغ المبالغ المدفوعة مقدمًا للمحاسبة بسعر الصرف الحالي في التاريخ الذي يتوافق مع لحظة تحويل المعروض النقدي أو استلامه.

على سبيل المثال ، عندما يتم شراء المواد الخام على حساب دفعة مقدمة مدفوعة مسبقًا ، يتم احتسابها بالسعر السائد في اليوم الذي تم فيه تحويل الأموال المقدمة.

المشاكل في المحاسبة ممكنة إذا كانت غير كافية لتغطية تكلفة المواد الخام الموردة بالكامل. تتكون قيمة البضاعة المشتراة من عنصرين:

- المبلغ المقدم ، والذي يتم احتسابه وفقًا لعرض الأسعار في تاريخ إرسالها.

- التكلفة غير مغطاة مقدما. يتم احتسابها بالمعدل الحالي في يوم قبول المواد الخام للمحاسبة.

السلفة المحولة سابقًا لا تخضع لإعادة التقييم لاحقًا.

خصوصيات الحساب بالعملة الأجنبية للاعتمادات والقروض

القروض التي تتلقاها الشركات هي:

- قصير الأجل (حتى 12 شهرًا).

- طويل المدى (أكثر من عام).

في الحالة الأولى ، يتم استخدام الحسابات لحسابهم. 66 ، 66.21 ، 66.22 ، وتظهر المعاملات على النحو التالي:

في المحاسبة عن القروض طويلة الأجل في حسابات الدولار واليورو والجنيه الإسترليني. 67 ، 67.21 ، 67.22:

تتم محاسبة القروض بالعملات الأجنبية بطريقة مماثلة باستخدام الحسابين 66.23 و 67.23.

حساب فروق سعر الصرف عند شراء الأصول غير المتداولة

عندما تشتري شركة نظام تشغيل ، الأصول غير الملموسةبالعملة الأجنبية بموجب عقود مبرمة سابقًا ، يتم تحديد قيمتها إما بسعر صرف البنك المركزي ، أو بناءً على عرض أسعار آخر يتفق عليه الطرفان في تاريخ إدراج الأصول في المحاسبة. بعد فترة ، لا يتم إعادة حسابها.

فقط الدفعة المستحقة (إن وجدت) تخضع لإعادة التقييم. ثم هناك فروق أسعار الصرف الإيجابية أو السلبية.

مثال 2قامت الشركة بشراء معدات تبريد بمبلغ 20.000 دولار أمريكي ، وسعر الصرف للبنك المركزي في يوم الشراء هو 57.4361. تم تأجيل الدفع لمدة شهر.

في اليوم الأخير من الشهر ، يجب إعادة حساب دين السداد. عرض أسعار البنك المركزي 57.6587 متجاوزا العرض السابق. الشركة لديها تكاليف - للتسوية الكاملة ، تحتاج إلى كمية أكبر من كتلة الروبل من أجل سداد الطرف المقابل:

فروق الصرف في المحاسبة الضريبية

الدخل المستلم من إعادة حساب أرصدة العملات لا ينطبق على الربح من بيع المنتجات. من المنطقي أنه لا يخضع لضريبة القيمة المضافة.

تقوم الشركة بإعادة تقييم أرصدة العملات الأجنبية اعتمادًا على طريقة المحاسبة عن الأشياء الثمينة المستخدمة.

يظهر الجدول بالضبط كيف ينعكس تقلب أسعار العملة في محاسبة ضريبة القيمة المضافة:

المثال رقم 3تم شحن بضائع بقيمة 12000 يورو في 2 نوفمبر (بسعر 74.2256) ودفع ثمنها في 26 نوفمبر (معدل 75.1258). يجب دفع ضريبة القيمة المضافة بمعدل 18٪ بالمبلغ التالي عند استخدام الطريقة:

- الرسوم 160327.30 (12.000 74.2256 0.18)

- ماكينة تسجيل المدفوعات النقدية 162،271.72 (12،000 75.1258 0.18)

يتم احتساب فروق أسعار الصرف في الدخل (المصروفات) غير التشغيلية بنفس الطريقة تمامًا كما هو الحال في المحاسبة. لذلك ، عندما تكون موجبة ، يتم تضمينها في المبلغ الخاضع للضريبة على الدخل.

دخل النقد الأجنبي في ظل النظام الضريبي المبسط والضرائب الأساسية

المبسّطون يفتحون بحرية حسابات العملات الأجنبية للتسويات مع شركاء أجانب.

مع USNO ، يتم تحويل الإيرادات والمصروفات بالعملة الأجنبية إلى الروبل الروسي بسعر البنك المركزي المطبق في التواريخ ذات الصلة.

وفقًا لقانون الضرائب ، لا يُطلب من المبسطين:

- إجراء إعادة تقييم أرصدة العملات الأجنبية بسبب التغيرات في عروض الأسعار ؛

- لإجراء محاسبة التكاليف والإيرادات من إعادة الحساب هذه.

لذلك ، على عكس الشركات القائمة على OSNO ، فإن البسطاء لديهم:

- لا توجد مبالغ في شكل فروق سعرية موجبة (أو سلبية).

- يتم تحديد الدخل والمصروفات مرة واحدة - في تاريخ حدوث الدخل أو المصروفات.

شرح هذه الميزات هو الطريقة النقدية ، والتي هي أساس النظام الضريبي المبسط.

مهم! تخضع أرباح العملات الأجنبية لإعادة الحساب بالروبل الروسي بسعر صرف البنك المركزي الساري في اليوم الذي تم تضمينه فيه في الدخل. ستقيد في حساب ترانزيت (غير جاري) بالعملة الأجنبية ، ويتم تضمين المبالغ المقدمة بالعملة الأجنبية في الدخل بنفس الطريقة.

تشمل تكاليف الشركة ، التي ظهرت بسبب قروض وائتمانات بالعملة الأجنبية ، ما يلي:

- الفائدة التي يجب دفعها بانتظام ؛

- الناتجة عن إعادة تقييم فروق الصرف المستحقة ٪٪ ؛

- الاختلافات السلبية بين عروض أسعار البنك المركزي والسوق المحلي ، والتي تنشأ عند شراء العملات الأجنبية ، وهو أمر ضروري لتنفيذ اتفاقيات القروض في الوقت المناسب ؛

يتم أيضًا تضمين التكاليف الإضافية المرتبطة بتكاليف اتفاقيات الضمان والتأمين ضد مخاطر الائتمان والضمانات المصرفية في هذه القائمة.

قواعد إعادة تقييم أرصدة العملات

من أجل القيام بإعادة تقييم أموال النقد الأجنبي وفقًا للتعليمات ، يجب اتباع القواعد التالية:

- يجب إدخال كل معاملة بالعملة الأجنبية ، تتم بمشاركة المؤسسات المالية ، في الميزانية العمومية اليومية بالروبل.

ولكن من أجل المراقبة والتحليل ، يُسمح باستخدام سجلات المعاملات المحاسبية و أدوات البرمجياتبالعملة الأجنبية. يزود البنك عملائه بكشوفات ثنائية العملة.

- إعادة الحساب مطلوبة لجميع الأرصدة الواردة في حسابات العملات الأجنبية. الاستثناءات هي مبالغ الدفع المسبق للسلع (الصادرة أو المستلمة) ، أو السلف مقابل الخدمات أو مجموعة كاملة من الأعمال. لتعكسها ، يجب عليك استخدام حسابات الرصيد لحساب التسويات المتبادلة التي يتم تنفيذها على المعاملات مع الشركاء.

- في حالة إجراء تسجيل الحسابات التحليلية بالعملة الأجنبية فقط ، فإن أرصدة كل حساب ميزانية عمومية مطابقة تنعكس بالروبل بسعر البنك المركزي في وقت واحد في:

- سجلات المحاسبة

- أشكال المحاسبة التحليلية والتركيبية.

أسئلة شائعة

السؤال رقم 1.هل فرق الصرف مشمول في قاعدة ضريبة القيمة المضافة الخاضعة للضريبة؟

الجواب: يتم الاعتراف بفروق الصرف التي تظهر حتماً عند إعادة حساب أرصدة العملات في المحاسبة الضريبية كدخل غير تشغيلي ، وليس من المبيعات. لذلك ، لا يتم تضمين مبلغها في قاعدة ضريبة القيمة المضافة.

السؤال 2.هل من الضروري حساب فروق المجموع أيضًا بالإضافة إلى فروق أسعار الصرف؟

الإجابة: تم استبعاد مفهوم فروق المبلغ من قانون الضرائب في وقت مبكر من عام 2015. وتعتبر جميع الاختلافات الناشئة عن إعادة حساب أرصدة العملات على أنها فروق في أسعار الصرف.

السؤال 3.متى يظهر فرق سعر الصرف؟

الجواب: يتكون نتيجة إعادة تقييم مطلوبات وأصول النقد الأجنبي في التاريخ:

- إعداد التقارير؛

- سداد الالتزامات.

السؤال 4.ما هو الفرق الأكثر شيوعًا وأبسط سعر الصرف؟

الجواب: يتضمن ذلك الفرق الذي يظهر أثناء إعادة تقييم أرصدة العملات الأجنبية في حساب الشركة.

السؤال 5.كيف يتم إعادة الحساب إذا تم التعبير عن قيمة الخصوم أو الأصول بعملة أجنبية ، لا يوفر البنك المركزي سعر الصرف الخاص بها؟

الإجابة: يتم استخدام عرض سعر البنك المركزي من الدولار الأمريكي إلى الروبل الروسي والعملة الأجنبية غير القياسية مقابل الدولار. يمكنك أن تأخذ في الاعتبار البيانات من أنظمة المعلومات مثل Bloomberg أو Reuters.

أثناء تطوير العلاقات الاقتصادية مع الشركات الأجنبية ، يفتح رواد الأعمال المحليون حسابات بالعملات الأجنبية. يجب أن يكون العاملون الماليون على دراية وثيقة بإعادة تقييم أرصدة العملات الأجنبية ، وفروق أسعار الصرف ، وبالتالي أن يكونوا قادرين على عكسها بشكل صحيح في المستندات المحاسبية.

لماذا تحتاج " إعادة تقييم العملةكثيرًا ما يسأل المحاسبون المبتدئون هذا السؤال ، لأنهم لم يواجهوا بعد معاملات الصرف الأجنبي في الممارسة العملية ولا يفهمون من أين تأتي إعادة التقييم هذه ، وكيف يتم احتسابها وما إذا كانت ضرورية. دعنا نتعامل مع هذا مرة واحدة ولأجل كل ذلك باستخدام مثال 1C: المحاسبة 8.3 ، المراجعة 3.0.

أولاً ، تنشأ إعادة التقييم "من تلقاء نفسها" عندما نهاية الشهر.

ثانيًا ، ينشأ فقط للمنظمات التي لديها معاملات العملة.

وهذا هو السبب.

وفقًا لـ PBU 3/2006 بشأن محاسبة الأصول والخصوم ، والتي يتم التعبير عن قيمتها بالعملة الأجنبية ، لدينا:

يجب إعادة حساب قيمة الأصول والخصوم المقومة بالعملة الأجنبية إلى روبل من أجل انعكاسها في السجلات المحاسبية والبيانات المالية.

تتم إعادة حساب التكلفة في تاريخ المعاملة بالعملة الأجنبية ، وكذلك في تاريخ إعداد التقارير.

لنأخذ مثالا

01.01.2014 نقل المشتري إلى حسابنا الجاري 1 دولار.

ستكون الأسلاك على النحو التالي:

D52 K62 1 دولار أمريكي

يرجى ملاحظة أننا سجلنا مبلغ المعاملة في وقت واحد بعملة المعاملة (1 دولار) وبالروبل بسعر الصرف في تاريخ المعاملة (1 يناير 2014 ، كان سعر صرف الدولار هو بالضبط 32.6587 روبل).

لقد أتضح أن تقوم جميع حسابات العملات بتخزين مؤشراتها النقدية في بعدين في وقت واحد: بعملة الحساب وبالروبل (العملة الرئيسية للمحاسبة المنظمة لروسيا).

وبالتالي ، في نهاية يوم 1 يناير 2014 ، سيكون رصيد الحساب 52 هو 1 دولار أمريكي وفي نفس الوقت 32.6587 روبل.

كل شيء رائع ، لكن الوقت ينفد. سعر صرف الدولار آخذ في التغير. والآن ، في نهاية الشهر (31 يناير 2014) دولار واحد يعطي 35.2448 روبل.

وإذا نظرنا إلى رصيدنا في الحساب 52 في نهاية الشهر ، فسنرى أنه على الرغم من حقيقة أن سعر الصرف قد تغير ، لا يزال هناك 1 دولار أمريكي و 32.6587 روبل. لكننا نعلم أن دولارًا واحدًا لا يتوافق بالفعل مع 32.6587 روبل ، بل 35.2448 روبل! نشأت التناقض بين مبلغ الرصيد بالدولار ومقدار الرصيد بالروبل.

لذلك ، تم اختراع عملية إعادة الحساب هذه لقيمة الأصول والخصوم بالعملة الأجنبية في تاريخ إعداد التقارير (أي شهريًا) من أجل استعادة هذه المراسلات بين العملة والروبل في كل مرة في نهاية الشهر.

في هذه الحالة ، ستبدو إعادة التقييم للحساب 52 اعتبارًا من 31 يناير 2014 كما يلي:

D52 K91.01 2.5861 روبل

وهكذا ، قمنا بإعادة تقييم رصيد حساب الروبل 52 بمقدار 2.5861 روبل على حساب الدخل الآخر. اتضح أن المعدل لهذا الشهر قد نما - ومن هنا دخل المنظمة. إذا انخفض سعر الصرف على العكس من ذلك ، فستكون هناك نفقات أخرى.

لذلك ، بعد إعادة التقييم ، سيكون رصيد الخصم في الحساب 52 في نهاية اليوم في 31 يناير 2014 1 دولار أمريكي وفي نفس الوقت 35.2448 روبل.

لكن الوقت يمر. وفي نهاية شهر فبراير مقابل دولار واحد ، قدموا بالفعل 36.0501 روبل. هذا يعني أن لدينا مرة أخرى تباينًا بين الدولار والروبل في الحساب 52 ، وفي الوقت نفسه ، نشأت إيرادات أخرى بسبب الارتفاع في فبراير.

ستؤدي إعادة التقييم الجديدة إلى الترحيلات التالية:

D52 K91.01 0.8053 روبل

وسيكون الرصيد المدين على الحساب 52 في نهاية اليوم في 28 فبراير 2014 هو نفس 1 دولار أمريكي وفي نفس الوقت 36.0501 روبل.

ولذا سنعيد التقييم إلى أجل غير مسمى ، حتى يكون لدينا رصيد غير صفري يبلغ 52 حسابًا. يتم إعادة تقييم حسابات العملات الأخرى بنفس الطريقة.

فيما يلي ملخص لنظرية إعادة تقييم العملة في محاسبة. والآن لنرى كيف يتم تنفيذ كل هذا في البرنامج باستخدام مثال 1C: Accounting 8.3 (الإصدار 3.0):

تحميل أسعار الصرف لعام 2014

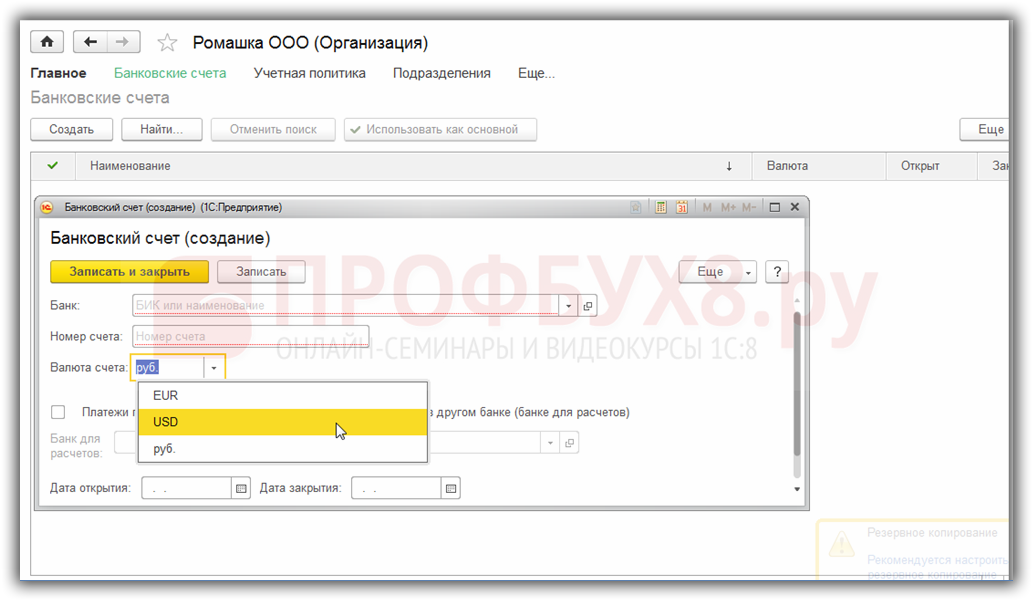

فتح حساب بالعملة (بالدولار الأمريكي)

للقيام بذلك ، انتقل إلى "الرئيسية" -> قسم "المنظمات" وافتح منظمتنا هناك

في بطاقة المؤسسة في اللوحة العلوية ، حدد العنصر "الحسابات المصرفية":

في قائمة الحسابات التي تفتح ، انقر فوق الزر "إنشاء" واملأ بطاقة الحساب الجاري على النحو التالي (يتم تقديم رقم الحساب و BIC كمثال ؛ تأكد من تحديد عملة الحساب بالدولار الأمريكي):

انقر فوق "حفظ وإغلاق".

نقوم باستلام الأموال من المشتري

للقيام بذلك ، انتقل إلى قسم "البنك ومكتب النقد" وحدد عنصر "كشوف الحسابات المصرفية" هناك.

اضغط على زر "دخول" واملأ كشف حساب بنكىعلى النحو التالي (استلام 01 دولارًا في 01/01/2014 ؛ من أي طرف مقابل بموجب أي عقد ؛ الحساب المحاسبي - 52 ؛ الحساب المصرفي - الحساب الذي أنشأناه للتو):

انقر فوق "إرسال وإغلاق".

نحن ننظر إلى ترحيلات المستندات (زر DtKt في سجل البيان):

ونرى أنه تم إضافة 1 دولار إلى الحساب 52 بسعر 01/01/2014

نجعل إغلاق شهر يناير

انتقل إلى قسم "العمليات" وحدد عنصر "إغلاق الشهر" هناك

حدد الفترة يناير 2014 وانقر فوق "أداء إغلاق الشهر".

ثم نجد البند "إعادة تقييم أموال النقد الأجنبي" ، انقر فوقه وحدد "إظهار المعاملات":

هنا فرق سعر الصرف لدينا مقابل 2.58 روبل:

![]()

دعنا نعود إلى إغلاق شهر كانون الثاني (يناير) 2014 ونجد زر "الحسابات المرجعية" هناك. انقر فوقه وحدد العنصر "إعادة تقييم أموال العملة":

سيقوم البرنامج بإنشاء تقرير مع الحسابات لإعادة تقييم أموال العملة:

وبالمثل ، أغلق شهر فبراير للتأكد من أن حساباتنا الأولية تتطابق مع سلوك البرنامج.

دعنا نبدء ب الإطار التشريعيالترددات اللاسلكية. سنرى أنه ، وفقًا لـ PBU 3/2006 ، إذا تم التعبير عن قيمة الأصول والخصوم بالعملة الأجنبية ، فعند الانعكاس في المحاسبة ، يتم تحويل هذه القيمة إلى روبل في تاريخ المعاملة بالعملة الأجنبية وفي تاريخ التقرير ، أي اليوم الأخير من الشهر.

كيف يتم تطبيق محاسبة العملات وإعادة تقييم العملة في 1C 8.3 Accounting 3.0؟

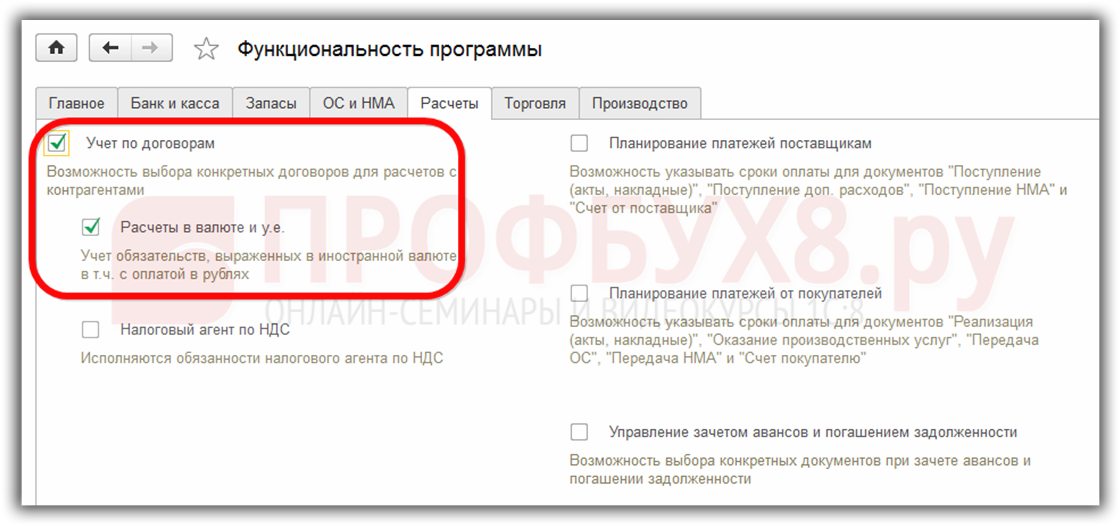

لتتمكن من الاحتفاظ بسجلات العملات في برنامج 1C 8.3 في بداية التشغيل ، يجب عليك تكوين وظائف، السماح. قائمة الطعام رئيسي - الإعدادات - الوظائف:

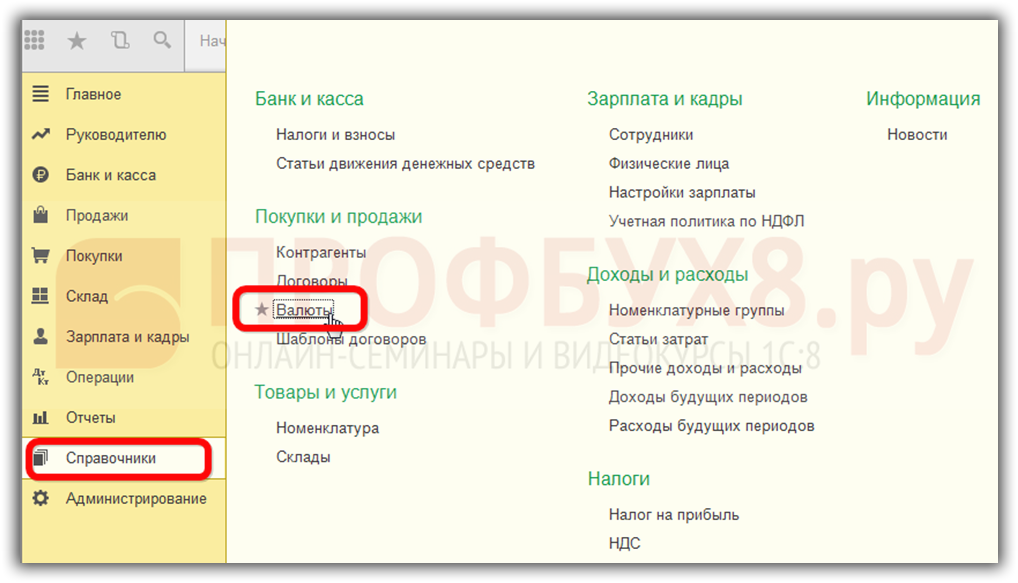

مطلوب أيضا في الكتيب. العملات:

أضف العملات الأجنبية المطلوبة للعمل في 1C 8.3:

وضمان التحديثات المنتظمة للقيم في الوقت المناسب معدل التحويلفي مسمى سجل المعلومات:

المحاسبة لمعاملات العملة في 1C 8.3

إذا كان لدى المؤسسة حساب مصرفي بعملة أجنبية ، فيجب إدخال البيانات فيه دليل الحسابات المصرفية للمنظمة:

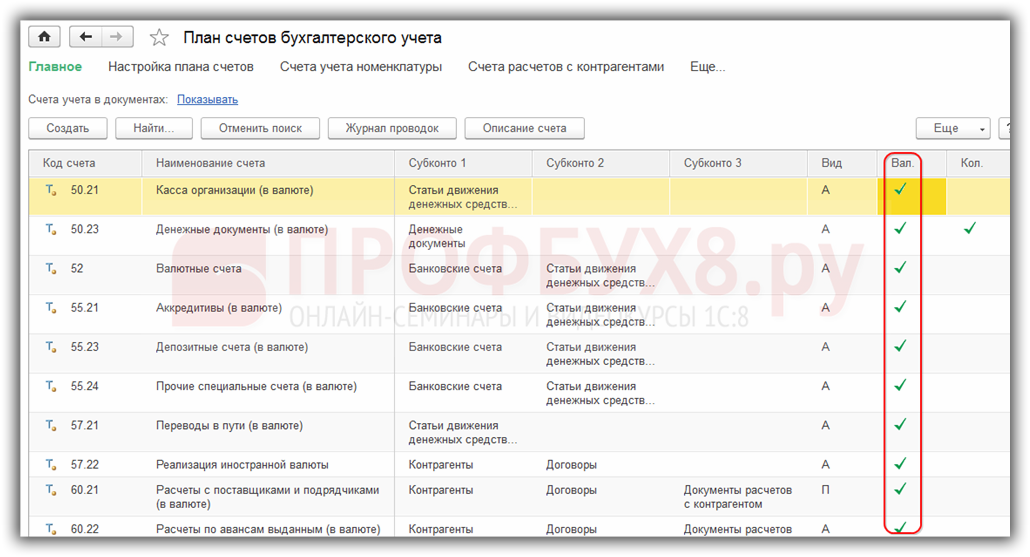

لإجراء معاملات الصرف الأجنبي في برنامج 1C 8.3 Enterprise Accounting 3.0 ، توجد حسابات خاصة في مخطط الحسابات بها علامة محاسبة العملة:

تتيح لك هذه الميزة رؤية الأرصدة الموجودة في هذه الحسابات في التقارير القياسية لبرنامج 1C 8.3 ليس فقط بالعملة المنظمة - الروبل ، ولكن أيضًا بالعملة الأجنبية المرغوبة:

إعادة تقييم العملة الأجنبية في 1C 8.3

لا شيء يقف ساكنا ، وأسعار الصرف تتغير. وفقًا لذلك ، يجب إعادة حساب مبالغ الروبل المعادلة للأرصدة في حسابات العملات الأجنبية بنفس المبلغ من رصيد العملة الأجنبية. اعتمادًا على ما إذا كان سعر الصرف قد ارتفع أو انخفض ، سيكون للمنظمة إيرادات أو نفقات أخرى أثناء إعادة التقييم.

حيث في 1C 8.3 إعادة تقييم العملة

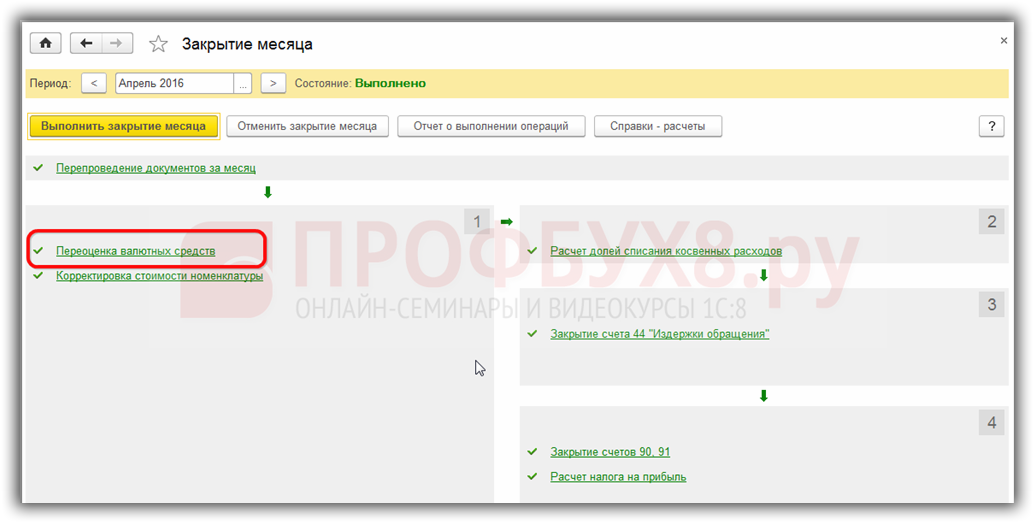

في أقرب وقت في قاعدة المعلومات الخاصة بالبرنامج 1C 8.3 Accounting 3.0 ، توجد حسابات عملات بها أرصدة ، في تجهيز إغلاق الشهرسيظهر الخط إعادة تقييم المعاملات بالعملة الأجنبية. تم تصميم هذه العملية بدقة لتحليل أرصدة حسابات العملات في مخطط الحسابات وإعادة تقييم مبالغ العملات مع الاعتراف بإيرادات أخرى أو مصروفات أخرى ، مما يؤدي إلى إنشاء الإدخالات المقابلة تلقائيًا.

على سبيل المثال ، في أبريل ، فتحت منظمة Romashka LLC حسابًا جاريًا بالعملة الأجنبية وتم إيداع دفعة من العميل بمبلغ 1،000 دولار (معدل 68.2724). تعكس استلام العملة في البرنامج 1C 8.3 ، في تجهيز إغلاق الشهرظهر عملية إعادة تقييم العملة:

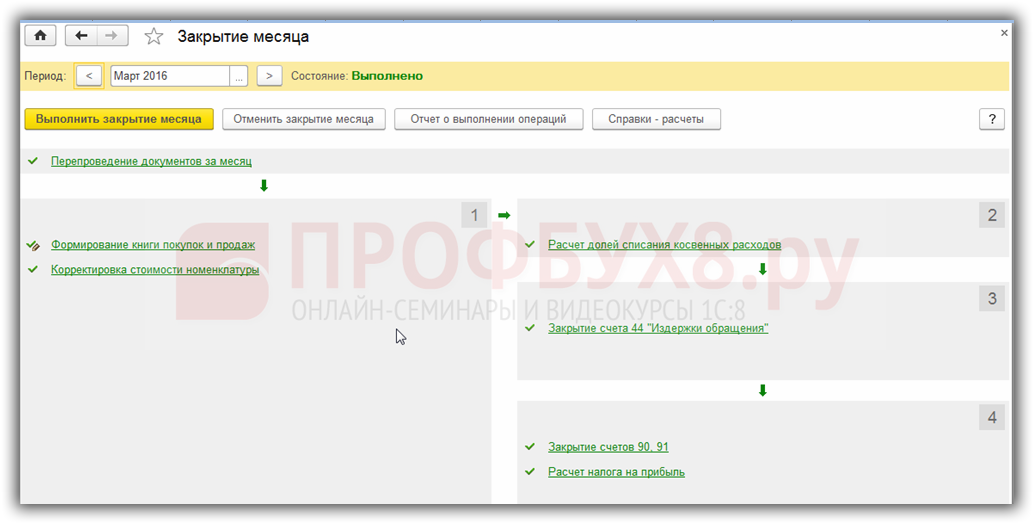

على الرغم من أنه لم يكن في مارس:

لذلك ، بعد معرفة كل ما سبق ، دعنا نعود إلى برنامج 1C Accounting 3.0 ونستخدم أمثلة لمعرفة كيفية إعادة تقييم العملة تلقائيًا.

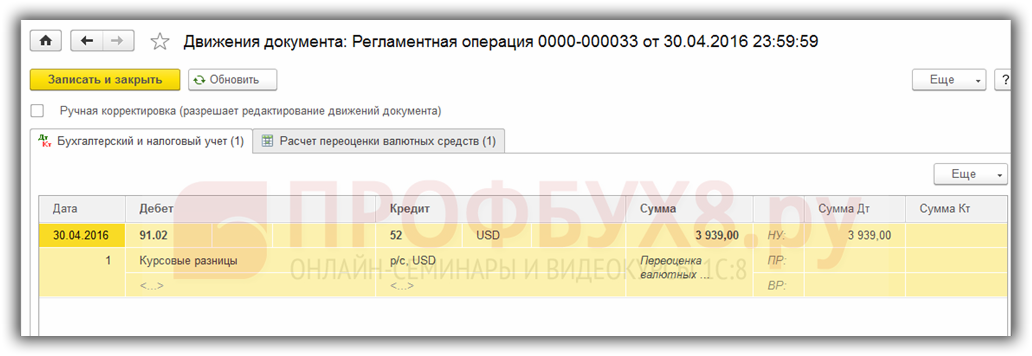

مثال 1. إذا انخفض سعر الصرف

اعتبارًا من 19 أبريل 2016 بلغ سعر صرف الدولار 68.2724 روبل اعتبارًا من تاريخ التقرير 30/04/2016. وانخفض إلى 64.3334 روبل. لم يتغير شيء في مبلغ العملة ، لكن معادل الروبل قد انخفض ، وبالتالي ، تكبدت المؤسسة مصروفًا ، وهو ما ينعكس عملية إعادة تقييم العملةفي نهاية الفترة في أبريل:

مثال 2. إذا ارتفع سعر الصرف

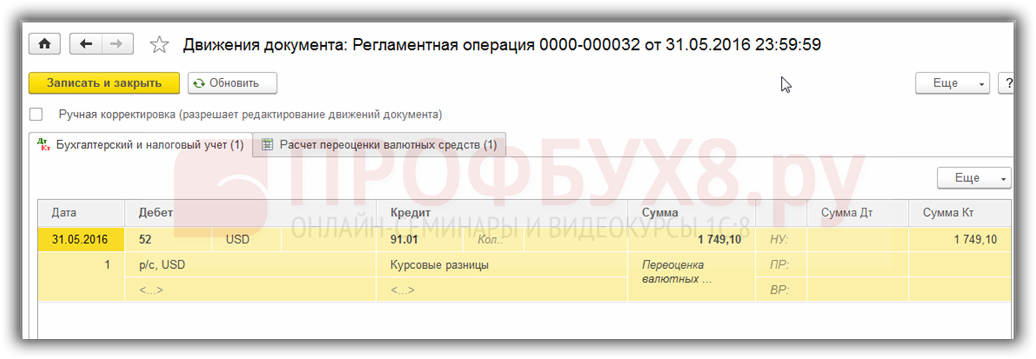

بالنسبة لشهر مايو ، لم يتم إجراء أي معاملات على الحساب ، على التوالي ، في تاريخ التقرير التالي ، في 31 مايو 2016 ، ظهرت الحاجة إلى إعادة التقييم مرة أخرى. ارتفع سعر صرف الدولار مقارنة بإعادة التقييم السابقة بحلول 31.05.2016. بلغت 66.0825 روبل. وبالتالي ، فإن المنظمة قد تلقت إيرادات أخرى ، والتي تنعكس في إعادة تقييم العملةلشهر مايو:

مثال 3. إعادة التقييم في وقت المعاملة

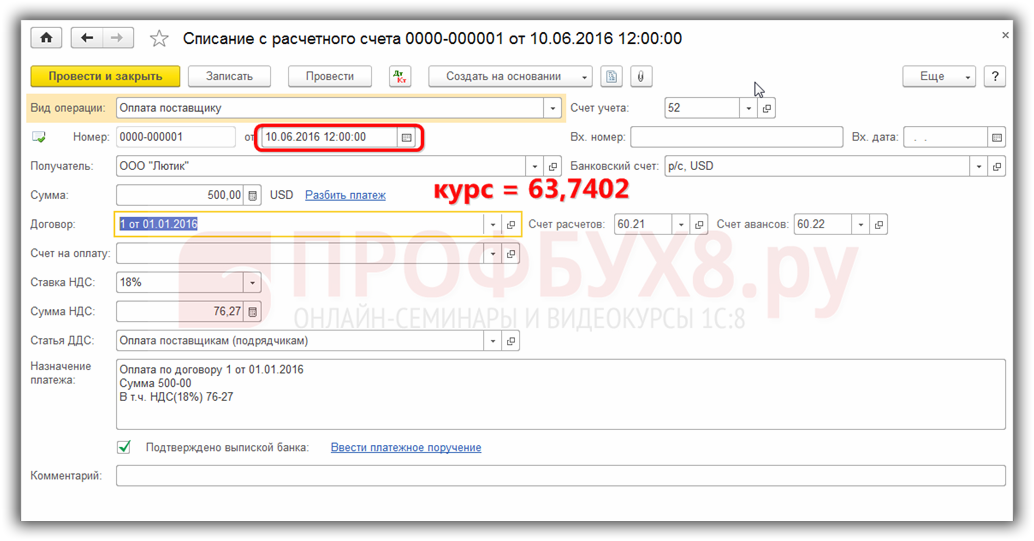

بالنسبة لإعادة تقييم العملة في 1C 8.3 عند إجراء معاملة ، فإن الآلية مشابهة لتلك التي تمت مناقشتها أعلاه ، يتم أخذ معدل تحويل العملة فقط وفقًا ليوم العملية:

نسبة إلى تاريخ إعادة التقييم السابق 31/05/2016. انخفض سعر الصرف بتاريخ 06/10/2016. بلغ 63.7402 روبل. يجب على المنظمة تسجيل المصروفات التي نراها في التعيينات:

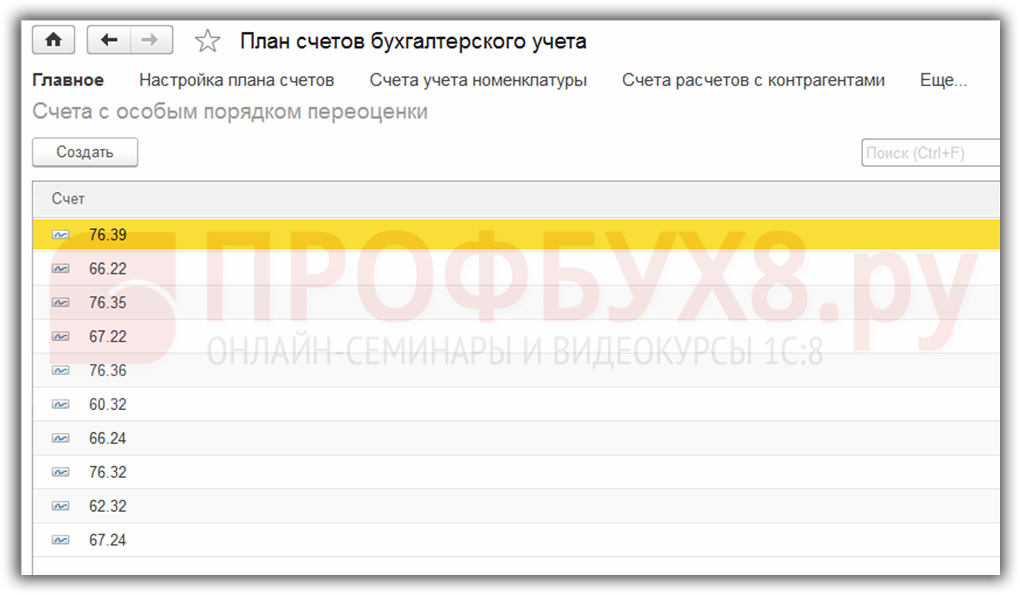

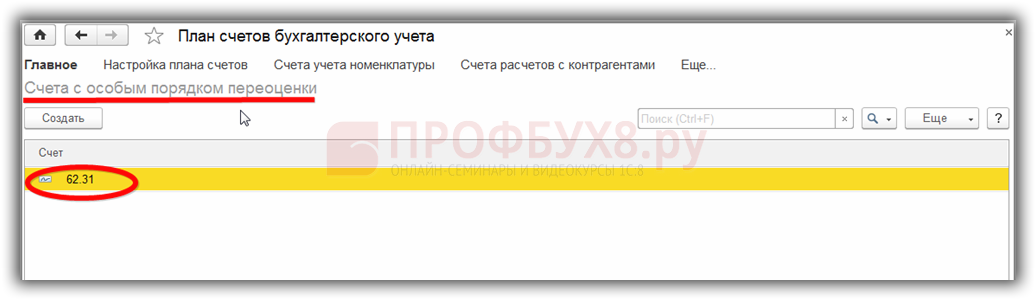

يجدر قول بضع كلمات عن سجل المعلومات الحسابات مع إجراء خاص لإعادة التقييم.يمكنك الوصول إلى هذا التسجيل من خلال القائمة رئيسي - مخطط الحسابات - المزيد - الحسابات ذات إجراء إعادة التقييم الخاص:

يتم إدخال مخطط الحسابات التي تتطلب طريقة إعادة تقييم مختلفة عن تلك الموصوفة أعلاه هنا. إذا تم تضمين حساب مخطط الحسابات في هذه القائمة ، فلن يكون هناك إعادة تقييم تلقائي للأرصدة عند إجراء العمليات في تاريخ التقرير كعملية مجدولة. يجب أن تتم إعادة التقييم يدويًا باستخدام وثيقة المعاملات التي تم إدخالها يدويًا:

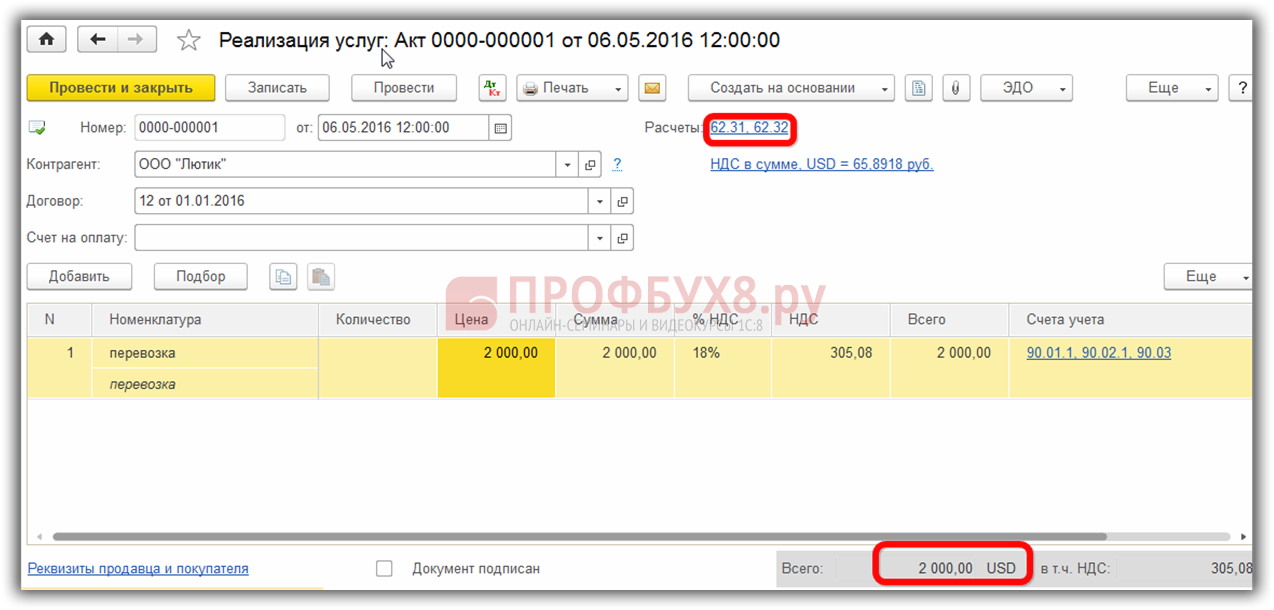

على سبيل المثال ، 05/06/2016. قدمت المنظمة خدمة بمبلغ 2000 c.u. ،

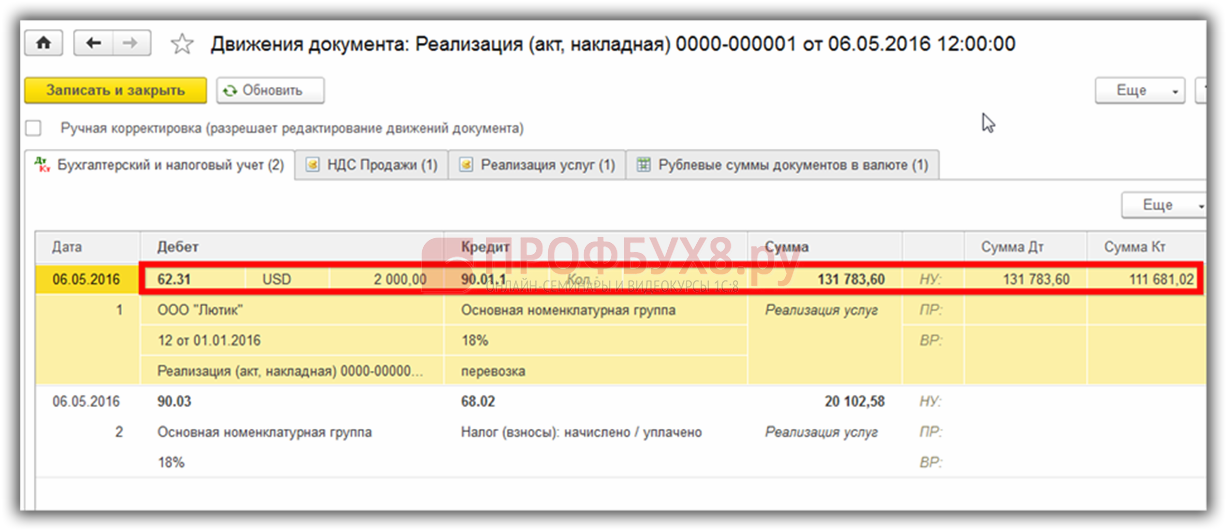

وهكذا ، تم تكوين دين على الحساب 62.31:

اذا كان سجل المعلومات الحسابات مع إجراء خاص لإعادة التقييمترك فارغًا ، ثم في نهاية فترة مايو في إعادة تقييم العملة المعاملاتسيكون هناك إعادة تقييم لرصيد الحساب 62.31:

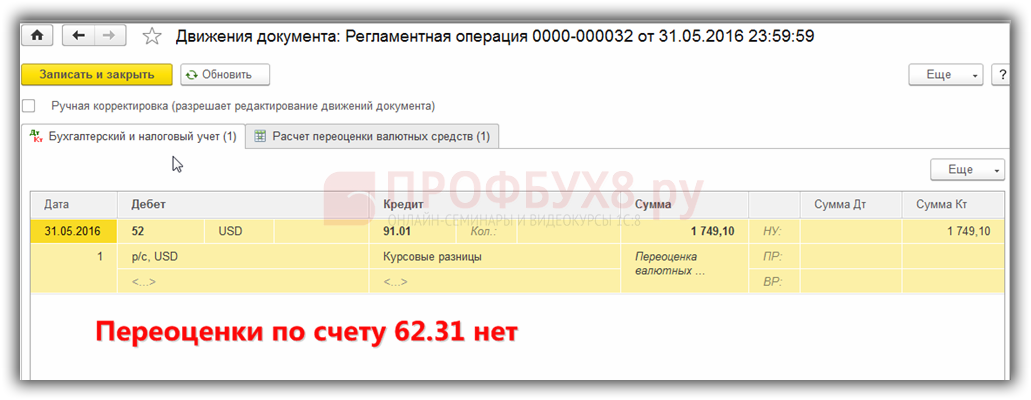

إذا تم تضمين الحساب 62.31 في هذه القائمة:

ثم في ختام الشهرلن يتم إعادة تقييم الرصيد لذلك:

وبالتالي ، فإن برنامج محاسبة الأسرة قادر على مساعدة المستخدم الذي يواجه مشكلة المحاسبة و. يحتاج المحاسب فقط إلى إعداد كل شيء بشكل صحيح والتحكم في المعاملات التي تم إنشاؤها.

يحق للمنظمات الروسية في سياق أنشطتها فتح حسابات مصرفية ، بما في ذلك العملات الأجنبية ، للحصول على أصول بالعملة الأجنبية مع تشكيل التزامات الديون. ومع ذلك ، يتم إجراء السجلات الضريبية والمحاسبية حصريًا بالعملة المحلية. تعكس إعادة تقييم أرصدة العملات الوضع المالي الحقيقي للمؤسسة.

ما هو إعادة تقييم العملة

بالنظر إلى أن الروبل الروسي هو العملة الوحيدة المسموح بها في محاسبة المنظمات ، يجب تقييم جميع المعاملات بالروبل. الأمر نفسه ينطبق على الحسابات المصرفية ، حتى لو تم إعدادها للمعاملات بالعملات الأجنبية. بالإضافة إلى ذلك ، يتم إعادة تقييم العملة الأجنبية في وجود العمليات التالية:

- التسويات النقدية في أشكال نقدية وغير نقدية ؛

- المستندات النقدية الأخرى التي يتم التعبير عن تسميتها بعملة الدول الأجنبية ؛

- استثمارات النقد الأجنبي المالية؛

- ديون المدينين والمنظمات المعبر عنها بالعملة الأجنبية للدائنين ؛

- استثمارات العملات في القيم المادية والأصول الأخرى.

تتم إعادة تقييم أرصدة العملات وفقًا لقواعد PBU 3/2006 ، والتي تلزم بمراعاة الأصول والخصوم المقومة بعملة البلدان الأجنبية وفقًا لقواعد معينة. يعتمد تكرار إعادة الحساب على نوع الأصل. على سبيل المثال ، يجب على البنوك إجراء إعادة تقييم لأموال الصرف الأجنبي يوميًا وفقًا للسعر الحالي. المنظمات الأخرى غير مطالبة بإجراء إعادة تقييم يومية ، يكفي القيام بمثل هذه العمليات في نهاية الفترة المحاسبية. قد تتزامن تواريخ مراجعة الأصول مع الأحداث التالية:

- تنفيذ العمليات

- نهاية الفترة (آخر يوم في الشهر).

إعادة تقييم العملة في المحاسبة

بالنظر إلى أن قيمة الروبل الروسي فيما يتعلق بالعملات الأجنبية تتغير باستمرار ، فإن إعادة التقييم تؤدي إلى ظهور ظاهرة مثل فروق أسعار الصرف. نتيجة لذلك ، تحصل الشركات على دخل إضافي في حالة وجود نتيجة إيجابية ، أو تنشأ خسائر في حالة قيم سعر الصرف السالبة. يتم تحميل الفروق الناتجة على حساب 91 وتصنف كإيرادات أو مصروفات أخرى ، اعتمادًا على النتيجة.

ما الذي تنشئه إعادة تقييم ترحيلات العملات الأجنبية؟ الحصول على فرق سعر صرف موجب ثابت على النحو التالي: Dt 57 - Kt 91.1. معنى سلبيعند تحويل العملة: 91.2 دينار - 57 كيلوطن.

يتضمن شراء الكيان وإعادة تقييم عملة المعاملة ما يلي:

- Dt 57 - Kt 51 - تكلفة اقتناء العملة ؛

- Dt 52 - Kt 57 - تجديد حساب النقد الأجنبي ؛

- Dt 91.2 - Kt 57 - تحديد الفرق المستلم بناءً على نتائج بيع البنك للعملات الأجنبية وسعر الصرف الحالي للبنك المركزي ؛

- Dt 52 - Kt 91.1 - تحديد فرق إيجابي في سعر الصرف ؛

- Dt 91.2 - Kt 52 - فرق سالب.

يفترض بيع الأموال من الدول الأجنبية أن إعادة تقييم حساب العملة يولد الإدخالات التالية:

- Dt 57 - Kt 52 - خصم العملة من الحساب ؛

- Dt 57 - Kt 91.1 - تم تكوين فرق إيجابي في سعر الصرف ؛

- Dt 91.2 - Kt 57 - تكوين فرق سلبي في سعر الصرف ؛

- Dt 51 - Kt 57 - تم استلام عائدات البيع لحساب الروبل ؛

- Dt 91.2 - Kt 57 - الفرق بين سعر البنك عند شراء العملات الأجنبية والسعر الحالي للبنك المركزي ثابت.

تتم إعادة حساب التسويات بالعملة الأجنبية مع الأشخاص الآخرين بسعر الصرف الحالي للبنك المركزي في يوم المعاملة:

- Dt 52 - Kt 62 - استلام عائدات بعملة أجنبية ؛

- Dt 52 - Kt 66 ، 67 - أموال مستلمة كقرض بالعملة الأجنبية ؛

- Dt 52 - Kt 75 ، 76 - تلقي أموال من المؤسسين والأشخاص الآخرين ؛

- 60 دينارًا ، 66 ، 67 ، 75 ، 76 - 52 كيلو طنًا - تم إنفاق الأموال بالعملة الأجنبية لسداد الالتزامات.

إذا كانت المنظمة تمتلك بعض الأصول الموجودة في الخارج ، فيجب أيضًا تقييمها في نهاية الفترة. يتعين على الشركة الأم تقديم التقارير بالروبل.

إعادة تقييم العملة في المحاسبة الضريبية

عند تناوله محاسبة الضرائبفي المؤسسة ، من المهم أيضًا إعادة تقييم حسابات العملات الأجنبية والأصول الأخرى. مواعيد تنفيذ الإجراءات هي نفس اللحظات كما في المحاسبة - في يوم المعاملات وفي نهاية الفترة.

تتضمن نتائج ترجمة أصول النقد الأجنبي الأحداث التالية:

- ظهور فرق سعر الصرف الإيجابي. يزيد دخل المؤسسة ، وبالتالي القاعدة الخاضعة للضريبة عند حساب ضريبة الدخل.

- يتم تضمين فرق سعر الصرف السالب في المصاريف الأخرى. تعتبر كتكاليف غير تشغيلية عند تحديد ضريبة الدخل.

بالنسبة للمؤسسات التي تستخدم النظام الضريبي المبسط ، توجد قواعد مختلفة قليلاً لاستخدام نتائج إعادة تقييم الأموال. يؤثر وجود فروق إيجابية في إعادة حساب سعر الصرف على زيادة الضريبة المبسطة. ومع ذلك ، فإن التكاليف المتكبدة نتيجة للاختلافات السلبية في تحويل العملات من قبل المنظمات إلى النظام الضريبي المبسط لا تؤخذ في الاعتبار.

يؤثر تحويل الأصول بالعملة الأجنبية إلى روبل روسي على النتيجة المالية النهائية. في هذه الحالة ، من الضروري الالتزام بسعر صرف البنك المركزي المعمول به في تاريخ إعادة التقييم.